Командировки в 2020 году: оформляем и оплачиваем

В соответствии со статьей 166 ТК РФ, служебная командировка — это поездка работника по поручению работодателя на определенный срок для выполнения служебного поручения вне места постоянной работы. Нормами статьи 167 ТК РФ и статьи 168 ТК РФ каждому работнику гарантировано сохранение места работы (должности), среднего заработка и возмещение расходов:

- по проезду;

- по найму жилья;

- дополнительные расходы, связанные с проживанием вне постоянного места жительства (суточные);

- иные расходы, произведенные работником с разрешения или ведома работодателя.

Как оформить командировку сотруднику в 2020 году и какие формы для этого использовать?

Ряд условий, при которых поездка является служебной командировкой

Из приведенного выше определения вытекают следующие условия, при соблюдении которых та или иная поездка может считаться служебной командировкой:

- в поездку направляется работник предприятия. То есть физическое лицо должно состоять в трудовых отношениях и работать по трудовому договору;

- поездка работника должна состояться в другой населенный пункт, а не по месту постоянной работы;

- поездка осуществляется по распоряжению руководителя предприятия для

- выполнения служебного поручения;

- поручение выполняется вне места постоянной работы работника;

- поездка ограничивается определенным сроком;

- работник не выполняет свою работу в пути и его работа не носит разъездной характер.

Кроме этого, служебными командировками считаются также поездки работников по распоряжению руководителя головного предприятия в филиал (из одного филиала в другой) или наоборот (при условии, что филиалы предприятия или головное предприятие и филиал находятся в разных населенных пунктах).

https://www.youtube.com/watch?v=ytadvertiseru

Служебной командировкой нельзя считать:

- поездку сотрудников, чья трудовая деятельность происходит постоянно в пути;

- поездку сотрудников, чья трудовая деятельность носит разъездной характер. То есть служебными командировками не являются периодические поездки сотрудников, связанные с основной работой, но носящей разъездной характер;

- поездку сотрудников, чья трудовая деятельность на предприятии не закреплена трудовым договором.

На работника, находящегося в командировке, распространяется режим рабочего времени того предприятия, на которое он командирован.

Служебная командировка предполагает, что работник будет отсутствовать дома какое-то время. Поэтому часто можно столкнуться с тем, что сотрудники не хотят отправляться в такие поездки, и под различными причинами пытаются от них отказаться.

Закон устанавливает конкретные ситуации, при наступлении которых сотрудник действительно может отказаться от поездки. Но данный список является закрытым.

В частности, сюда входят случаи, когда работнику еще не исполнилось 18 лет, если в командировку направляется беременная сотрудница, если у работника есть обязанности, из-за которых он не может покидать город (например, он осуществляет уход и присмотр за нетрудоспособным лицом, он является одиноким родителем и т. д.), если у работника установлена инвалидность и т. д.

Все вышеуказанные категории сотрудников должны оформить письменное согласие на служебную поездку. Без него администрация отправить их в командировку не имеет права.

Простой работник может также привести веские доводы на то, чтобы не ехать в служебную поездку. Но итоговое решение все равно принимает руководитель фирмы.

Внимание! Исходя из этого, могут ли отправить в служебную командировку без согласия работника — да, но если он не входит в установленные законом льготные категории.

Следующие категории работников могут отправляться в командировку, но только если дадут на этот шаг письменное согласие.

Сюда входят следующие группы:

- Матери, которые имеют маленьких детей до 3-х лет;

- Одинокие родители (независимо, мать это или отец), если он воспитывает ребенка возрастом до 5 лет;

- Если работник является родителем ребенка с инвалидностью;

- Работники, которые осуществляют уход за больным родственником.

Если работодатель предоставляет такому работнику готовый бланк согласия на командировку, в него должна быть обязательно внесена информация о том, что он имеет право отказаться от поездки. В случае, если сотрудник свое согласие на командировку не дает, то посылать его в поездку категорически запрещается.

Внимание! Данные правила устанавливаются и в том случае, когда необходимо произвести продление поездки по инициативе работодателя.

Еще одним случаем, когда от работника нужно получить согласие, является необходимость трудиться в командировке в выходной либо праздничный день.

Важно помнить, что у работника для отказа от предстоящей служебной поездки должны существовать обоснованные уважительные причины, если, конечно, работник не относится к категории физлиц, которых администрация не может послать в командировку без согласия.

Работник может быть привлечен к дисциплинарной ответственности согласно статьям 192 и 193 ТК РФ.

При этом назначая работнику меру наказания администрация фирмы должна учитывать какие последствия для компании наступили в результате отказа работника ехать в поездку.

Важно! При этом сразу уволить за данный проступок организация не может. Данная мера может быть применима только в том случае, когда у данного сотрудника есть непогашенная задолженность.

Оформление командировки в 2018 году: документы

Оформление командировочных документов в 2020 году вытекает из норм Трудового кодекса РФ. Поэтому, при направлении сотрудника в командировку работодатель обязан издать приказ (распоряжение), в котором определяет цель поездки и служебное задание.

При этом, начиная с 8 января 2020 года, согласно постановления Правительства РФ от 13.10.2008 г. № 749 “Об особенностях направления работников в служебные командировки” (далее- Постановление №749) организации не требуется отдельно заполнять служебное задание и командировочное удостоверение. Теперь для оформления расходов достаточно в приказе указать цель служебной поездки и подтвердить фактическое пребывание в месте назначения проездными документами туда и обратно. Однако для удобства в организациях, где есть несколько отделов и командированный сорудник должен решить несколько разноплановых задач, составление служебного задания лишним не будет, тем более что законодательно это не запрещено. Поэтому, если удобно использовать прежний способ оформления поездки, можно ото него не отказываться и просто указывать в приказе все документы, которые были задействованы для подготовки поездки.

Требования к первичным учетным документам определены Федеральным законом от 6.1.2 2011 г. № 402-ФЗ “О бухгалтерском учете”. Поэтому оформление командировочных документов в 2020 году должно отвечать следующим стандартам:

- формы первичных документов утверждает руководитель организации. Компания вправе применять унифицированные формы первичных учетных документов, утвержденные постановлением Госкомстата России от 05.01.2004 № 1, или разрабатывать их самостоятельно. Вне зависимости от того, применяет ли организация унифицированные учетные документы по оформлению командировочных расходов или разработанные самостоятельно, — свое решение необходимо закрепить в локальных нормативных документах, утвержденных руководителем;

- командировочные документы должны содержать обязательные реквизиты регистров бухгалтерского учета. Перечень обязательных реквизитов установлен ст. 10 вышеупомянутого ФЗ о бухучете закона, к которым относятся:

- наименование регистра;

- наименование экономического субъекта, составившего документ;

- дата начала и окончания ведения регистра и (или) период, за который составлен регистр;

- хронологическая и (или) систематическая группировка объектов бухгалтерского учета;

- величина денежного измерения объектов бухгалтерского учета с указанием единицы измерения;

- наименования должностей лиц, ответственных за ведение регистра;

- подписи лиц, ответственных за ведение регистра, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Итак, мы разобрались с формами первичных учетных документов и знаем, как правильно оформить командировку в 2020 году. После этого, по возвращению сотрудника, обязательно нужно правильно оформить итоги командировки.

Любой ли служебный выезд можно считать командировкой

Не каждый служебный выезд может быть признан командировкой

Основы госрегулирования в области командирования заложены Трудовым кодексом — ст. ст. 166–168 содержат основные признаки командировочной поездки, гарантируют сотруднику сохранение за ним основных трудовых благ, регламентируют главные моменты проплаты затрат. Кроме того, нормы, ограничивающие круг лиц, в отношении которых командирование может быть «принудительным» или вообще возможным, содержатся в отдельном разделе ТК — двенадцатом (ст. ст. 259, 268). Более детально процедура командирования расписана в Постановлении Правительства 749 от 13.10.08.

Итак, командировка — это служебный выезд сотрудника. Однако, далеко не каждый служебный выезд может быть назван таким термином. К примеру, абсолютно противоречило бы здравому смыслу ежедневное направление в командировку водителя междугороднего автобуса, чья работа изначально подразумевает «курсирование» между несколькими населëнными пунктами. Точно так же не имеет смысла командирование сотрудника на соседнюю улицу для решения служебных вопросов в другой организации. И уж совсем противозаконным было бы направление работника в другой город в рабочее время для выполнения личных поручений руководителя.

Тем не менее закон даëт абсолютно чëткие критерии для определения служебной командировки:

- Командированный должен состоять в трудовых отношениях с нанимателем (для работающего по гражданско-правовому соглашению понятия «командировка» не существует).

- Выезд совершается по распоряжению нанимателя (по общему правилу — без учëта мнения работника).

- Целью поездки является исполнение какого-либо служебного задания.

- Выезд совершается за пределы населëнного пункта, в котором расположено место работы командированного.

Место работы

Ключевое для командирования понятие — место работы

Момент, который в практике командирования вызывает множество вопросов — определение места работы командируемого. На первый взгляд, всë просто — место труда легко установить, буквально сведя его к зданию организации, где находится рабочее место. Трудности же зачастую возникают, когда сотрудник:

- постоянно работает в филиале, а не в головной организации — в этом случае местом труда является филиал, но это условие обязательно должно быть отражено в трудовом соглашении с сотрудником (п. 3 Постановления 749) — поездка является командировкой;

- работает в головной компании, а командируется в филиал, другими словами, его поездка должна состояться в пределах одной организации, но разных населëнных пунктов. В этом случае решающее значение имеет именно территориальный признак, и поездка будет считаться командировкой;

- проживает и отправляется в путь не из того населëнного пункта, где находится постоянное трудовое место — в этом случае командировка всë равно выписывается, однако проезд и суточные по общему правилу не проплачиваются (иное может быть установлено по согласованию с руководством).

Пример 1. Работник ООО гражданин Баранкин прописан и проживает в населëнном пункте Н, а работает в населëнном пункте Д, где расположен филиал ООО. Головной офис компании находится в Н. В трудовом соглашении с Баранкиным указано, что постоянным местом его работы является филиал. Руководство филиала решило командировать Баранкина в головной офис ООО (населëнный пункт Н, где и проживает Баранкин). Руководитель филиала должен надлежащим образом оформить командировку Баранкину — издать приказ и выписать удостоверение. При этом транспортные расходы Баранкину оплачиваться не будут, так как он не сможет предъявить проездные документы о следовании из пункта Д в пункт Н и обратно, а суточные выплачиваться не будут в соответствии с п. 11 Постановления 749 (работник беспрепятственно может возвращаться домой после трудового дня в командировке).

Интересный момент — командирование дистанционных и надомных работников в офис компании-нанимателя. Если трактовать закон буквально, место их труда по определению находится за пределами компании. В случае если проживает такой работник в другом населëнном пункте, командировать его нужно обязательно. Выписывает удостоверение сама компания-наниматель, она же и делает отметку о прибытии и убытии из пункта назначения. Командировочные таким работникам выплачиваются в обычном порядке.

Разъездной труд

Разъездной характер работы командирования не предусматривает

Это интересно: Как разработать грамотный бизнес-план для гусиной фермы?

Некоторые категории профессий (водители, продавцы передвижных торговых точек и пр.) заранее предполагают ежедневные переезды сотрудника между населëнными пунктами. Основными условиями труда вышеозначенных профессий уже учтены те поощрения и гарантии, которые предусмотрены нормами о командировании (им может быть установлена соответствующая надбавка к окладу). С другой стороны, для направления в поездку при разъездном характере труда нет необходимости проверять, имеются ли у работника какие-либо ограничения к командированию. Закон прямо указывает на недопустимость оформления командирования для таких работников, а также для тех, кто работает вахтовым методом.

Условие о разъездном характере труда в обязательном порядке включается в трудовое соглашение. Категории же работников предприятия, которым может быть установлен такой режим, определяются коллективным договором, другими ЛНПА, отраслевыми документами.

Расходы, связанные с проездом и проживанием, компенсируются нанимателем в соответствии со ст. 168.1 ТК либо на основании подтверждающих документов, либо путëм установления повышения оклада.

Оплата расходов сотрудника

По возвращению работника необходимо правильно оформить и оплатить произведенные им расходы. При этом, как было отмечено выше, к расходам относяться и суточные, которые необходимо заплатить за каждый день пребывания работника в служебной поездке. Порядок определения количества дней пребывания в отъезде по делам компании, а также порядок расчета и выплаты суточных определен постановлением № 749. Размер суточных организация определяет самостоятельно, закрепляя его в своих локальных нормативных документах. При этом, в соответствии с нормами Налогового кодекса РФ, при командировке на территории России суточные в размере свыше 700 рублей, и при заграничной командировке в размере свыше 2500 рублей за каждый день нахождения в командировке, не входят в состав расходов, уменьшающих налогооблагаемую прибыль.

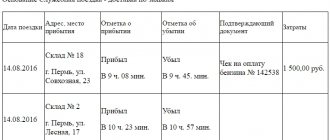

Работник предоставляет в бухгалтерию организации отчет о командировке с перечнем произведенных расходов и расчетом суточных, а также подтверждает произведенные расходы документами — проездными билетами, квитанциями и договорами об оплате найма жилья и другими. Основным документом, в соответствии с постановлением №749, является авансовый отчет, для которого разработана унифицированная форма N АО-1. Предоставить авансовый отчет сотрудник обязан в течении 3-х дней по возвращению из командировки. В противном случае, расходы ему могут быть не возмещены.

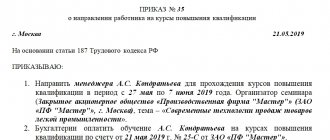

Образец приказа о направлении в командировку (подготовлен с помощью коммерческой версии Консультант Плюс):

Образец заполненного авансового отчета (подготовлен с помощью коммерческой версии Консультант Плюс):

Сколько возмещают работнику

Часто бывает, что покупкой билетов и бронированием гостиничного номера занимается непосредственно администрация компании, а значит, сотрудник не получает на это деньги. И с ними вопросов не возникает. Но если деньги на командировочные расходы выдаются на руки человеку, то надо понимать, по каким нормам их возмещать.

По закону, командировочные расходы позволяют работнику добраться до места назначения, купить себе еду, заплатить за проживание, позволить иные вещи, предварительно согласованные с руководителем компании. И поскольку человек поехал для выполнения служебного задания, то ему должны компенсировать все понесенные и согласованные с начальством траты, а не рассматривать выданную сумму как доход. То есть с них не удерживается ни подоходный налог, ни страховые взносы. Но это при условии, что в компании утвержден нормативный документ (положение о служебных командировках), который предусматривает нормативы возмещения, а также порядок этой процедуры.

Единственная статья расходов, которая нормирована на законодательном уровне, — это размер суточных. В частности, в НК РФ заявлено, что не облагаются НДФЛ и страховыми взносами суточные, выданные в следующих размерах:

- 700 рублей — за день поездки по стране;

- 2500 рублей — за день заграничной командировки.

Это не означает, что работодатель не может выплатить больше. Может. Но в таком случае с суммы превышения компания должна будет удержать подоходный налог и страховые взносы.

Также отметим, что подчиненный не обязан отчитываться, на что потратил суточные и потратил ли их вообще. Это та статья командировочных расходов, которая учитывается при налогообложении прибыли компании без документов, подтверждающих, что деньги потрачены.

Изменения в законодательстве по вопросу деловых поездок

Начиная с 2014, законодательство в разрезе оформления командировок претерпевает определенные изменения. Наиболее значительные реформы были осуществлены в 2020 году:

- Ведомство по всем расчетным вопросам и регламент проведения операций по исчислению суточных перешло к налоговым органам от внебюджетных фондов;

- Расчет страховых отчислений стал основываться на том объеме средств, который превышает лимит. Подразумевается, что управленец организации вправе самостоятельно устанавливать размер суточных платежей при деловых поездках сотрудников. Данная сумма также может превышать установленную НК РФ норму. Все объемы командировочных выплат должны отражаться в локальных нормативных актах или в коллективном соглашении;

- При исчислении базы для расчета суточных больше не принимается во внимание страховые взносы на травматизм.

Основываясь на ст. 217 НК РФ, необлагаемые налогом суммы, составляют:

- Командировки по территории РФ – 700 руб. в сутки;

- Командировки за рубеж – 2500 руб. в сутки.

Внести корректировки в объем суточных выплат работодатель может в любой момент отчетного года. Однако практика демонстрирует, что большинство управленцев используют начало года для подобных изменений с целью облегчить дальнейшую работу бухгалтерского и кадрового отделов.

Суточные за границу и по России: размеры

Поскольку практически все командировочные расходы за границу и по стране могут быть учтены при налогообложении прибыли компании в полном размере, подробнее остановимся только на суточных, для которых введен не облагаемый НДФЛ лимит.

Около 5 лет назад правительство требовало, чтобы работодатели выдавали работникам командировочные расходы не ниже установленных минимальных сумм. Но потом от этого отказались, сохранив нормативы только для государственных делегаций. Согласно Постановлению Правительства от 02.10.2002 № 729, на каждого федерального госслужащего в сутки положено не более 100 рублей, если он отправляется в командировку по стране. Если выполнять обязанности приходится за пределами РФ, то суточные составляют 50-70 долларов в зависимости от конкретной страны (Приложение № 1 к Постановлению Правительства от 26.12.2005 № 812). Отметим, что эти нормативы не являются обязательными для работников госорганов регионов, органов местного самоуправления, муниципальных учреждений. Для них допустимые затраты на командировочные расходы определяются на местном уровне.

Что касается частных предприятий, то руководители таких компаний сами решают, какими должны быть суточные. Но большинство старается соблюсти необлагаемые НДФЛ и страховыми взносами нормы: не более 700 рублей в день при поездках по России и до 2500 рублей — за ее пределами. Повторим: никто не запрещает давать больше, просто с суммы превышения надо будет заплатить налог (ст. 217 НК РФ) и страховые взносы (ст. 422 НК РФ). Также обращаем внимание, что для лиц, занимающих разные должности и специальности, могут быть установлены различные размеры суточных. Но об этом должно быть заявлено в нормативном документе организации.

Отметим, что суточные выплачиваются за каждый день командировки, за дни нахождения в пути и за период вынужденного простоя. При этом они не заменяют заработную плату, работодатель обязан выплачивать средний заработок, пока сотрудник трудится в другом населенном пункте.

Категории сотрудников, которые не могут быть отправлены в деловую поездку

Наниматель имеет право оформить командировку для подчиненного, постоянно трудящегося в компании на одной должности. Однако данное правило не касается работников, связанных с транспортной деятельностью (например, дальнобойщики или курьеры), а также субъектов, работающих по гражданско-правовому соглашению.

Чтобы направление в деловую поездку было правомерным, работодателю необходимо убедиться, что подчиненный не относится к категории сотрудников, которым запрещено отправляться в командировки. Помимо этого, также существуют группы, для которых отправление в командировку правомерно только с их письменного согласия.

Так, к первой категории сотрудников, которым запрещено отправляться в командировки, относятся:

- женщины, ожидающие появление ребенка;

- сотрудники, осуществляющие трудовую деятельность параллельно с обучением;

- работники, которые еще не достигли 18 лет. Исключением являются работники творческого профиля, а также спортсмены;

- субъекты, трудоустроенные в фирме на основании гражданско-правового соглашения.

Ко второй категории сотрудников, направление в командировку которых возможно только с их письменного согласия, относятся:

- матери детей, которым еще не исполнилось 3 года;

- родители-одиночки, чьим детям не исполнилось 5 лет;

- родители, опекуны и усыновители несовершеннолетних инвалидов;

- субъекты, которые осуществляют уход за родственниками, основываясь на медицинском предписании.

Итоги

Стандарты оформления документации, связанной с отправкой работников в командировки, с 2020 года стали более лояльными и уменьшили объем бумажной работы у кадровой службы предприятия. Однако расходы компании — это не только денежные затраты, но и статья, уменьшающая налоговую базу для исчисления налога на прибыль, находящегося под пристальным вниманием ФНС. Именно поэтому работодатель борется за каждую копейку, иногда становясь консерватором: например, используя прежние правила оформления документов, связанных с направлением в командировку. Главным условием для этого является закрепление всех спорных моментов во внутреннем нормативном документе — учетной политике предприятия. Так доказать свою правоту по расходам в командировках налоговой будет в разы проще.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Документальное оформление командировки внутри государства

Под оформлением командировки подразумевается не только сам процесс составления бумаг для направления сотрудника в деловую поездку, но и последующий сбор документов по факту приезда работника обратно.

Пакет документов оформляется в отделе кадров или, при его отсутствии, самим руководителем компании или частным предпринимателем.

Так, в первую очередь необходимо подготовить приказ. Он оформляется по регламентированной форме № Т9, и содержит следующие позиции:

- паспортные сведения о работнике;

- порядковый номер субъекта в табеле;

- занимаемая сотрудником должность;

- отдел (подразделение, департамент, цех), в котором трудится служащий;

- основные цели командировочной поездки, задачи сотрудника, которые должны быть достигнуты в ходе деловых мероприятий. Помимо этого также определяются сроки поездки, источники финансирования (финансовые средства выдаются авансом под отчет или же выбирается вариант, при котором сотруднику впоследствии возмещают затраты);

- место (название населенного пункта), в котором подчиненный будет проживать в течение командировочной поездки.

Вплоть до 2020 сохранялось требование оформления командировочного удостоверения и служебного задания. На данный момент указанные бумаги неактуальны. При этом предприятие может продолжать их использовать, если соответствующее положение зафиксировано в местном нормативном акте.

Практика показывает, что большинство организаций продолжает использовать командировочное удостоверение, так как данный документ является крайне информативным.

Также к документам, необходимым для завершения оформления командировки, относится авансовый отчет. Данный отчет составляется по регламентированной форме АО-1, и предполагает дополнения в виде оправдательных документов по факту приезда субъекта.

Как правильно осуществить отказ

В обычных ситуациях работнику не предоставляется право отказаться от служебной поездки. Трудовое законодательство устанавливает, что она входит в число его служебных обязанностей.

В случае, если сотрудник откажется уезжать в командировку, администрация имеет право расценить данный шаг как отказ от исполнения обязанностей и привлечь работника к ответственности, вплоть до увольнения по статье.

Поэтому, может ли сотрудник отказаться от служебной командировки — нет. Если он не входит в число льготных категорий, для которых установлен запрет либо обязательно получение согласия, то отказываться от поездки нельзя.

У сотрудника могут быть уважительные причины, с которыми он может обратиться к своему руководству. Рассмотрим, можно ли отказаться от командировки из-за них.

В качестве причины, по которой работнику нельзя уезжать в поездку, могут быть возникшие семейные обстоятельства.

Предлагаем ознакомиться: Сокращение должности и внесение обязанностей другому работнику

К примеру, это может быть рождение ребенка, смерть родственника, вступление в брак и т. д. Он имеет право на данный период взять отпуск без оплаты, и работодатель должен будет его предоставить.

Можно обратиться к работодателю с просьбой отменить поездку в случае, если на ее период у сотрудника выпадает его юбилей.

Важно! Однако эта причина не указана в нормативных документах, а потому данный шаг полностью остается на усмотрение работодателя.

Наличие в семье маленького ребенка не является уважительной причиной для отказа от поездки, даже если семья является многодетной.

Однако в то же время работник может попадать в одну из льготных категорий:

- Он является одиноким родителем, и возраст ребенка не больше 5 лет;

- Он ухаживает за ребенком-инвалидом;

- Он является опекуном несовершеннолетнего ребенка;

- Он производит уход за больным родственником (в данном случае ребенком).

Внимание! При наличии этих факторов работника должны уведомить о служебной поездке заранее и получить согласие на это.

Если у работника супруга беременна, это может быть причиной отказаться от поездки, однако законом официально она не предусмотрена. Поэтому, решение остается на усмотрение начальника.

Однако можно получить в медучреждении справку, что за ней требуется постоянный уход, и его производит муж. Тогда от поездки можно отказаться по законным основаниям.

Если работник отказывается от поездки необоснованно, то это будет являться дисциплинарным проступком, за который может последовать наказание — выговор, замечание, в крайних случаях увольнение.

Выбор наказания будет зависеть от того, насколько сильный ущерб был нанесен предприятию по причине отказа работника.

При наложении наказания нужно учитывать следующие показатели:

- Работник должен предоставить доказательства обоснованности отказа, либо комиссия оформляет акт об отказе в даче пояснений;

- Отказ от командировки оформляется в письменном виде;

- Наказание необходимо установить в срок 1 месяца с момента отказа;

- Работника необходимо под роспись познакомить с приказом о наложении наказания.

Важно! Произвести увольнение можно только тогда, когда работник до этого не раз нарушал трудовую дисциплину. И то это не простая задача, и прибегать к такому решению нужно только в крайнем случае.

Для отказа от поездки работнику необходимо составить заявление на имя руководителя по предоставленному образцу.

В тексте документа описывается причина, по которой сотрудник не может принять участие в командировке. В случае, если он входит в число лиц, у которых необходимо получать согласие на поездку, это прямо указывается в заявлении, и прикладываются подтверждающие документы.

Если у работника права на отказ по закону нет, то необходимо разговаривать с руководителем и убеждать его об отмене поездки.

Документы, которые необходимо предоставить, зависят от причины отказа, сюда могут входить:

- Больничный;

- Справка о болезни близкого родственника работника;

- Документ по усыновлению;

- Справка об инвалидности родственника;

- Повестка в суд;

- Другие документы, которыми можно подтвердить отказ.

Существует у работника возможность отказаться от командировки, если руководство фирмы при оформлении командировки допустило ошибку.

Такими обстоятельствами могут выступать:

- Не все документы оформлены для предстоящей служебной поездки.

- Работнику не произведены все предусмотренные законодательством выплаты компенсацию командировочных расходов.

- Задание, определенное работнику в предстоящей поездке, не соответствует выполняемым им трудовых функций.

Существуют и другие неофициальные способы, которые позволяют работнику отказаться от поездки. Например, заключение брака (фиктивного). Но тогда работнику придется разбираться с разводом.

Важно! Рекомендуется все же найти правомерные способы уклониться от предстоящей поездки.

Пошаговая инструкция оформления служебной командировки в России

Пошаговая инструкция по оформлению командировки выглядит следующим образом:

- Выделяются конкретные задачи и цели командировки. Также определяется место пребывания субъекта, и период его командирования.

- Публикация распоряжения нанимателя по регламентированной форме Т9 или по любой иной форме, официально зафиксированной местным нормативным документом.

- Когда сотрудник отправляется в деловую поездку, этот день отмечается в журнале учета. Туда вносятся сведения о самом работнике, об организации, ради которой была назначена командировка, а также место назначения. В случае, когда на предприятии принято использовать утвержденную форму журнала учета работников, направленных в командировку, в графе об удостоверении требуется ставить прочерк.

- Весь период, пока работник отсутствует на своем рабочем месте, требуется продолжать вести табель учета рабочего времени. В тех графах, которые предполагают дни отсутствия, следует прописывать букву «К», что означает пребывание субъекта в деловой поездке. Помимо этого, если командировка сотрудника выпала на его выходной день, это также заносится в табель, и о.

- Составляется авансовый отчет по унифицированной форме АО-1. Это необходимо для приложения оправдательных документов и обстоятельств, доказывающих обоснованность произведенных трат, а также для предоставления руководителю компании отчетности.

- По факту возвращения подчиненного, авансовый отчет подается ему для непосредственного заполнения, занесения информации и приложения оправдательных бумаг. Заполнить такой отчет требуется на протяжении первых трех дней с даты возвращения. Если же день возвращения работника пришелся на выходной или праздник, то авансовый отчет следует подать в течение трех дней с первого рабочего дня после окончания выходных или праздников.

- Сотрудник проверяет все подаваемые им оправдательные бумаги (чеки, квитанции, проездные билеты, авиабилеты ордера и т.п.).

- Авансовый отчет вместе со всеми документами подается в экономическую службу безопасности компании или в бухгалтерию, при отсутствии таковой. После проверки подлинности пакета документов, а также фиксации факта подачи такого отчета в срок, бумаги передаются руководителю. На данном этапе управленец также может признать дополнительно прочие расходы, представляемые подчиненным. Если прочие расходы будут подтверждены нанимателем, сотрудник вправе рассчитывать на дополнительные компенсационные выплаты.

Порядок оформления командировки также подразумевает составление необходимых документов после возвращения сотрудника из деловой поездки. Помимо авансового отчета и журнала учета необходимо составить служебную записку. Данная бумага должна составляться, если подчиненным в ходе деловой поездки был использован собственный транспорт или транспорт по доверенности. Документ может составляться в вольной форме, однако необходимо учесть все требуемые реквизиты. Образец подобной записки должен иметься у кадровой службы.

Так, если использовался личный транспорт, то нужно указать его марку и номер регистрации. Также к приложениям требуется добавить все чеки, подтверждающие расходы на топливо.

Если в ходе поездки был использован транспорт по доверенности, в записку требуется внести информацию о доверительном документе (номер и дата).

Помимо этого, многими предприятиями до сих пор используется командировочное удостоверение и служебное задание. Их заполнение должно базироваться на унифицированных формах, которые также должны находиться в кадровой службе. Там сотрудник может получить образцы бумаг для последующего заполнения.

Раздел 2. Категории работников, которые направляются в служебные командировки

Трудовое законодательство для определенных категорий работников устанавливает возможность отказаться от служебной поездки.

Кого нельзя отправлять в командировки без их согласия:

- Беременную женщину;

- Работника, который еще не достиг совершеннолетия. Однако данное правило не распространяется, если сотрудник занят в творческих профессиях, работает в СМИ и т. д.;

- Сотрудник с инвалидностью, который в настоящее время проходит этап реабилитации и будет определено, что командирование повредит здоровью;

- Сотрудник осуществляет обязанности на основании ученического договора, а поездка с ним никак не связана;

- Работник компании является кандидатом (данный запрет устанавливается только на период проведения выборов).

Внимание! Иностранным гражданам, которые проживают на российской территории временно, по закону период командировки может быть ограничен.

2.1. В командировки направляются работники, состоящие в трудовых отношениях с _____________________.

В служебные командировки могут быть направлены все работники, за исключением тех, направление которых в командировки запрещено законом и настоящим положением (раздел 3).

2.2. Направление в служебные командировки следующих категорий работников допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации:

- женщин, имеющих детей в возрасте до трех лет,

- матерей и отцов, воспитывающих без супруга (супруги) детей в возрасте до пяти лет,

- работников, имеющих детей-инвалидов,

- работников, осуществляющих уход за больными членами их семей в соответствии с медицинским заключением,

- работников – инвалидов.

При этом такие работники должны быть ознакомлены в письменной форме со своим правом отказаться от направления в служебную командировку.

3.1. В служебные командировки не могут быть направлены следующие работники:

- беременные женщины;

- несовершеннолетние работники;

- работники, которым командировки противопоказаны по состоянию здоровья;

- работники, заключившие с работодателем ученический договор (в период действия ученического договора эти работники не могут направляться в служебные командировки, не связанные с ученичеством);

- работники, указанные в п.2.2 настоящего положения, если они выразили отказ от поездки в командировку.

- _____________________.

Предлагаем ознакомиться: Приватизация квартиры в браке. Как потом ее делить?

4.1.Срок командировки определяется работодателем с учетом объема, сложности и других особенностей служебного поручения.

https://www.youtube.com/watch?v=ytpressru

4.2. Работодатель имеет право продлить срок командировки на срок _________________, если это не противоречит законодательству, условиям трудового договора с работником, локальных нормативных актов работодателя. Продление срока командировки работников, указанных в п. 2.3 настоящего положения, допускается только с их письменного согласия и при условии, что это не запрещено им в соответствии с медицинским заключением, выданным в порядке, установленном федеральными законами и иными нормативными правовыми актами Российской Федерации.

4.3. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки — дата прибытия указанного транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее — последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта.

Аналогично определяется день приезда работника в место постоянной работы.

4.4. Вопрос о явке работника на работу в день выезда в командировку и в день приезда из командировки решается по договоренности с работодателем. Если работник не согласен в день выезда в командировку или в день приезда из командировки выйти на работу (например, потому что ему требуется отдых или по иным причинам), то в эти дни он вправе не выходить на работу. В таком случае работодатель не вправе привлечь его к дисциплинарной ответственности.

4.5. Работник обязан приступить к выполнению своих трудовых обязанностей, обусловленных трудовым договором, в ближайший свой рабочий день после дня возвращения из командировки, исходя из установленного для данного работника режима работы.

4.6. В случае, когда работник возвращается из командировки в срок, не согласованный сторонами, он предоставляет работодателю оправдательный документ (справку и т.д.). В случае, если такого документа работником не представлено, данный срок не входит в срок командировки и за этот период не производятся выплаты, предусмотренные Разделом 5 данного Положения.

4.7. При командировках в местность, откуда работник, исходя из условий транспортного сообщения и характера выполняемой в командировке работы, имеет возможность ежедневно возвращаться к месту постоянного жительства, суточные не выплачиваются. Вопрос о целесообразности ежедневного возвращения работника из места командирования к месту постоянного жительства в каждом конкретном случае решается руководителем организации с учетом дальности расстояния, условий транспортного сообщения, характера выполняемого задания, а также необходимости создания работнику условий для отдыха.

4.8. Фактический срок пребывания в месте командирования определяется по отметкам о дате приезда в место командирования и дате выезда из него, которые делаются в командировочном удостоверении и заверяются подписью полномочного должностного лица и печатью, которая используется в хозяйственной деятельности организации, в которую командирован работник, для засвидетельствования такой подписи.

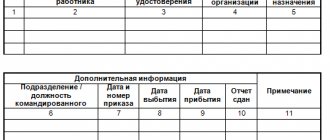

4.9. Для оформления и учета направления работника(ов) в командировку(и) применяются следующие документы.

4.9.1. Служебное задание для направления в командировку и отчет о его выполнении (форма Т-10а), утвержденное Постановлением Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». Форма Т-10а применяется для оформления и учета служебного задания для направления в командировку, а также отчета о его выполнении.

Служебное задание подписывается руководителем структурного подразделения, в котором работает командируемый работник. Утверждается руководителем организации или уполномоченным им на это лицом и передается в кадровую службу для издания приказа (распоряжения) о направлении в командировку (форма N Т-9 или N Т-9а).

4.9.2. Командировочное удостоверение форма N Т-10, утвержденное Постановлением Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты». На основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)).

4.9.3. Приказ (распоряжение) о направлении работника в командировку (форма N Т-9) и Приказ (распоряжение) о направлении работников в командировку (форма N Т-9а), утвержденные Постановлением Госкомстата РФ от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

Приказы по формам N Т-9 и N Т-9а заполняются работником кадровой службы на основании служебного задания, подписываются руководителем организации или уполномоченным им на это лицом. В приказе о направлении в командировку указываются фамилия(ии) и инициалы, структурное подразделение, должность (специальность, профессия) командируемого(ых), а также цель, время и место(а) командировки.

4.9.4. Журнал учета работников, выбывающих в служебные командировки из командирующей организации, утвержденный Приказом Минздравсоцразвития России от 11 сентября 2009 г. N 739н.

https://www.youtube.com/watch?v=upload

4.10. Для оформления и учета работников, прибывающих в командировку в ______________ применяется Журнал учета работников, прибывших в организацию, в которую они командированы, утвержденный Приказом Минздравсоцразвития России от 11 сентября 2009 г. N 739н.

4.11. В целях организации работы по ведению журнала учета работников, выбывающих в служебные командировки из командирующей организации, по ведению журнала учета работников, прибывших в организацию, в которую они командированы, по осуществлению отметок в командировочных удостоверениях руководитель назначает своим приказом ответственное лицо, которое ведет перечисленные утвержденные формы в порядке, установленном законодательством.

Планируете начать свой бизнес? С помощью юридической фирмы Ангард регистрация ООО в Ульяновске займет минимум времени и потребует минимального участия клиента. Наши юристы сопровождают процедуру регистрации ооо на всех этапах.

Порядок действий, если сотрудником не было исполнено командировочное задание

Нередко возникают ситуации, в которых сотрудник не достигает поставленной перед ним цели, и возвращается из командировки с тем же результатом, что и до поездки. Поэтому многие работодатели задаются вопросом, нужно ли принимать подобные затраты на деловые поездки к учету, если результата не было. Бухгалтера, зачастую, принимают лояльную сторону, утверждая, что подобные расходы принимаются к учету, если есть их документальное подтверждение. Однако сотрудники налоговой службы противоположного мнения, считая, что нерезультативная командировка не должна быть учтена.

Одной из наиболее распространенных формулировок цели поездки является: «Подписание соглашения с заказчиком». Предугадать заранее исход поездки невозможно, хотя сотрудник затрачивает определенные суммы на данное действие. Работники налоговой сферы выступают против признания издержек по безрезультатным командировкам ввиду отсутствия оснований для понижения налога на прибыль.

По данному вопросу также нередко возникают непонимания и конфликты между представителями компании и налоговыми сотрудниками. Так, управленцы и главные бухгалтеры могут подать иск с прошением признания конкретных расходов легитимными, так как сотрудник был направлен в командировку с производственной целью вне зависимости от полученного результата. Практика показывает, что в большинстве случаев судья удовлетворяет подобные иски.

Расходы на командировку: за что платит работодатель

Отправляя сотрудника выполнять трудовые функции в другом населенном пункте России, за счет компании необходимо:

- приобрести проездные билеты, причем независимо от вида транспорта. Исключение составляет только такси — поездку в нем, как правило, не компенсируют;

- оплатить жилье — это может быть гостиничный номер или аренда жилья, при условии, что имеются документы, доказывающие соответствующие траты;

- выдать суточные — они рассчитываются за каждый день командировки, в том числе каждый день, когда сотрудник был в пути в другой населенный пункт и обратно. Исключение составляют однодневные поездки — если утром работник отправился в другой населенный пункт, чтобы выполнить полученное служебное задание, а вечером (до 12 часов ночи) вернулся. За них суточные не выплачивают;

- иные траты, по договоренности с руководством. Например, во внутренних документах организации может быть предусмотрена компенсация представительских расходов, затрат на аренду автомобиля и(или) личного водителя, на услуги VIP-залов в аэропортах, услуги связи, прочие моменты.

Что касается заграничных поездок, то на работодателя ложится обязанность заплатить еще консульские сборы, выдать деньги на оформление визы, оплатить страховку, расплатиться по иным обязательным при пересечении границы платежам.

Помимо этого, работодатель обязан сохранить за командированным сотрудником заработную плату, поскольку фактически человек выполняет свои трудовые обязанности за пределами организации. Зарплата в данном случае выплачивается за каждый день командировки, включая дни, когда работник находился в пути.

По общим правилам, если представлены документы, подтверждающие траты во время поездки, то их в полной мере можно учесть при расчете налога на прибыль либо налога на УСН.

Оформление заграничных командировок

При деловых поездках за рубеж руководителю в первую очередь необходимо выяснить, берет ли на себя принимающая сторона какую-либо часть расходов. Зачастую иностранные оппоненты могут возмещать затраты на жилье.

Помимо этого следует выяснить, имеется ли у подчиненного заграничный паспорт и соответствующая виза.

Оформление заграничной командировки после публикации распоряжения о направлении сотрудника в поездку проходит по таким этапам:

- Получение визы и заграничного паспорта при необходимости. При этом подобные расходы, как показывает практика, компенсирует работодатель, классифицируя их как дополнительные траты.

- Регистрация на имя субъекта жилья (номера в гостинице или съемная жилплощадь).

- Формирование пакета документов, необходимого для достижения цели командировки.

- Расчет объема аванса и суточных, а также заработка подчиненного за все дни пребывания в поездке.

- Оплата налогов в необходимые инстанции (НДФЛ и внебюджетные образования).

Нововведения 2020 года ликвидировали ограниченность пребывания субъектов в командировках. Так, длительность заграничной поездки следует указать в соответствующем приказе.

Как правильно осуществить отказ

Также уважительными причинами могут считаться следующие события в жизни работника:

- Чрезвычайная ситуация, которая отразилась на работнике либо его семье;

- Необходимость безотлагательно получить какой-то документ;

- Важное мероприятие для семьи.

Однако, чтобы расположить руководителя к себе, в каждой ситуации желательно предоставить подтверждающий документ.

Сотрудник может отказаться ехать в командировку, когда ему необходимо проходить лечение, либо длительная поездка противопоказана по медицинским причинам.

В такой ситуации работнику нужно подготовить заявление, а к нему прикрепить подтверждающий документ — справку от врача, больничный лист и т.д.

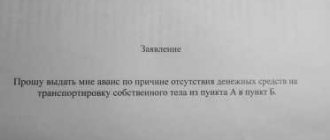

Работодатель перед отъездом в командировку должен предоставить сотруднику денежные средства, из которых он будет оплачивать дорогу, проживание, питание и т. д.

Примерный расчет требуемой суммы проводит бухгалтер. Если же работнику средств выдано недостаточно для покрытия всех расходов, и он может доказать данный факт, то он имеет право отказаться от командировки, поскольку не обязан осуществлять ее финансирование из собственных средств.

Внимание! Однако, недостаток средств необходимо тщательно обосновать и доказать.

Работодатель обязан выплатить работнику денежные средства для финансирования расходов в командировке.

Если это не произведено, то работник имеет право не ехать в служебную поездку, поскольку не обязан финансировать ее из собственных средств. Установить ему дисциплинарное наказание в такой ситуации работодатель не имеет права.

Нюансы оформления командировок

Из нюансов оформления командировок можно выделить:

- Оформление деловой поездки для группы сотрудников единовременно. То есть, несколько человек должны отправиться в командировку по одному приказу. Для этого требуется использовать регламентированную форму Т9а (приказ), в которой будут перечислены все командируемые подчиненные.

- Оформление командировки, если та длилась несколько часов. Командировочной поездкой признается поездка в иную местность, отличную от той территории, где обычно трудится гражданин. Так, если поездка длится всего несколько часов, но осуществляется в другом городе, ее необходимо оформить в соответствии со стандартными правилами оформления подобных мероприятий. Однако в данном случае сотруднику не будут положены суточные выплаты и возмещение расходов на проживание.

Таким образом, вопрос о том, как оформить командировку в 2018 году не всегда решается легко. Руководителю фирмы требуется быть хорошо информированным относительно законодательства в данной сфере, а также ознакомиться с пошаговой инструкцией подобного действия, приведенной в статье.

Оформление командировки в 2020 году: пошаговая инструкция

Срок служебной командировки

Срок служебной командировки определяется самим работодателем и зависит от сложности и объема выполняемого задания, а также иных обстоятельств, от которых может зависеть исполнение поручения.ьТо есть предельный срок командировки не установлен.

https://www.youtube.com/watch?v=ytaboutru

Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда из командировки – дата прибытия указанного транспортного средства в место постоянной работы.

Возвращение из командировки

Как оформить документы по возвращении из командировки?

Прежде всего, по возвращении из поездки работник должен подготовить и сдать авансовый отчет. На это дано 3 дня. В это же время излишек выданного аванса должен быть возвращен работодателю: наличными в кассу или допустимо удержание из заработной платы по заявлению работника.

По загранкомандировке оформление документов аналогичное.

Если сотруднику не хватило полученного аванса, работодатель обязан возместить понесенные расходы на основании подтверждающих документов – билетов, счетов гостиницы, товарных чеков на приобретенные материалы и т. п.

Если работник не вернул остаток неиспользованного аванса, работодатель вправе удержать эту сумму из заработной платы согласно абз. 3 ч. 2 ст. 137 ТК РФ. Однако это может быть сделано только если работник не спорит по поводу данной суммы.

Поэтому следует получить согласие работника на удержание из его заработной платы. Аналогичная позиция изложена в письме Роструда от 07.10.2019 г. № ПГ/25778-6-1. Если работник не согласен с суммой удержания, то взыскать ее можно только через суд.