В статье дано описание ключевых нормативных требований, регламентирующих введение суммированного учета рабочего времени, и рассмотрены некоторые практические аспекты такого учета.

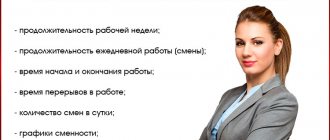

В статье 104 Трудового кодекса РФ установлено, что суммированный учет рабочего времени вводят на тех производствах, где условия не позволяют соблюдать норму ежедневной или еженедельной продолжительности рабочего времени, и что продолжительность рабочего времени за учетный период (не более одного года) не должна превышать нормального числа рабочих часов.

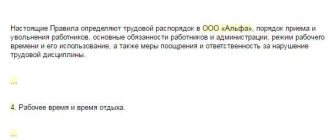

Порядок введения суммированного учета рабочего времени

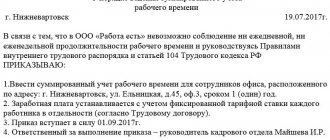

В соответствии с ч. 3 ст. 104 ТК РФ порядок введения суммированного учета рабочего времени устанавливается правилами внутреннего трудового распорядка (далее — правила ВТР). При этом законодатель не устанавливает особой процедуры перехода организации на суммированный учет рабочего времени. Исходя из нормативно установленных формулировок, можно сделать вывод, что правилами ВТР должен быть предусмотрен лишь порядок введения суммированного учета рабочего времени, а процедура ведения учета, определение учетного периода и другие вопросы могут быть закреплены локальными актами организации, если правилами ВТР будут предусмотрены и закреплены соответствующие регламенты. В частности, можно установить, что суммированный учет рабочего времени в организации должен быть введен приказом (распоряжением) работодателя с учетом мнения выборного органа первичной профсоюзной организации. Суммированный учет рабочего времени может быть введен во всей организации либо для конкретных сотрудников, в трудовых договорах с которыми должен быть установлен данный порядок учета работы. Документ, определяющий введение суммированного учета рабочего времени, должен быть представлен работодателем каждому работнику, которого он затрагивает, для ознакомления под роспись.