Нужно ли подтверждать каждый год право на УСН?

Уведомление о желании применять УСН налогоплательщик направляет в ФНС только 1 раз. Он может это сделать:

- после регистрации фирмы — в течение 30 дней;

- в случае если указанный 30-дневный срок пропущен или вы уже работаете не на УСН, в любой день текущего года, чтобы с 1 января следующего года начать работать по УСН.

А нужно ли подтверждать УСН каждый год далее? Как только работа по УСН начата, нет необходимости каким-либо образом подтверждать ведение деятельности по упрощенке у налоговиков.

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Однако все же может потребоваться официальное подтверждение такой деятельности для лиц, с которыми налогоплательщик выстраивает различные правоотношения. Например, для инвесторов, партнеров.

Нужно ли подтверждать усн каждый год

- Организация находится в процессе ликвидации

- Организация находится в процессе ликвидации

- Можно ли открыть расчетный счет в другом городе ооо

- Можно ли открыть расчетный счет в другом городе ооо

- Производители арматуры композитной

- Производители арматуры композитной

- Декларация на имущество в 2020 году сроки сдачи

- Декларация на имущество в 2020 году сроки сдачи

- Новые продукты питания на рынке россии 2018

- Открыть курьерскую службу с нуля

Как удостоверить в налоговой право на применение УСН (образец запроса)?

Существует вполне официальный механизм получения из ФНС сведений, подтверждающих тот факт, что налогоплательщик применяет УСН.

Владельцу юрлица или ИП необходимо:

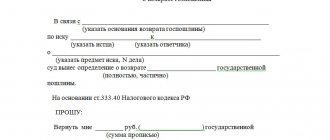

- Сформировать в свободной форме запрос о подтверждении факта применения УСН и направить в ИФНС, в которой зарегистрирован хозяйствующий субъект (либо по месту жительства ИП).

В документе можно сослаться на желательность получения ответа по официальной форме № 26.2-7, утвержденной приказом ФНС РФ от 02.11.2012 № ММВ-7-3/829 (https://www.nalog.ru/rn77/about_fts/docs/3993746/). Это позволит налоговикам безошибочно идентифицировать суть запроса.

- Дождаться, пока ФНС в течение 30 дней ответит на запрос по соответствующей форме.

Копию ответа можно будет направить любым заинтересованным лицам.

Образец запроса в налоговую о подтверждении УСН вы можете скачать на нашем сайте по ссылке.

***

Подтверждать факт применения УСН в ФНС в общем случае не нужно — закон этого не требует. Но при необходимости (например, по просьбе контрагента) можно запросить у налоговиков официальное подтверждение работы по упрощенке.

В избранноеДобавить в избранноеПоделиться Предыдущий материал

Следующий материал

Читайте нас в Яндекс.Дзен

Яндекс.Дзен

Юридическая консультация

После прочтения остались вопросы? Звоните по номеру и наши юристы проконсультируют Вас! Звонок бесплатный.

Советуем прочитать

29 июня 2020 1990

КБК по УСН доходы и доходы минус расходы в 2020 году

26 июня 2020 5130

Налог УСН за 2 квартал – расчет и сроки уплаты

28 мая 2020 4350

Как подтвердить режим

На сегодняшний день факт перехода на УСН подтверждается посредством предоставления в фискальный контролирующий орган соответствующего уведомления о том, что произошел переход на новый режим.

Порядок этого перехода также носит уведомительный характер. В итоге налоговая служба занимается приемом заявления и учитывает тот факт, что предприниматель – новоиспеченный упрощенец.

Однако никакого подтверждающего документа налоговики не выдают.

В ряде ситуаций, как уже отмечалось, требуется подтверждение того факта, что субъект хозяйствования платит именно по ставке 6% или 15%.

В качестве данного документа принято принимать форму №26.2-7. Ее утверждение произошло в рамках приложения к Приказу ФНС РФ №ММВ-7-3/829.

До апреля месяца 2010 года производилась выдача уведомления о возможности использования УСН. Что касается сегодняшнего дня, то можно рассчитывать лишь на предоставление информационного письма по формату №26.2-7.

В ряде ситуаций контрагенты могут обойтись Уведомлением о переходе на УСН по форме №26.2-1 с отметкой налоговой службы.

С 1 августа нынешнего (2018) года сведения о налоговой системе детально отображаются на сайте ФНС Российской Федерации. Получение из Федеральной налоговой службы данных, способных подтвердить факт применения УСН, предполагает следование особому механизму действий.

Владелец юридического лица или частный специалист, являющийся занятым самостоятельно, должен проделать следующие мероприятия:

- оформить запрос, сделав это в свободной форме, чтобы подтвердить факт использования УСН и направить этот документ в ИФНС, где происходила регистрация субъекта хозяйствования;

- в документе необходимо дать отсылку на желательность получения ответа, составленного по официальному шаблону (форма №26.2-7), такой подход позволит налоговым службам добиться безошибочной идентификации сути запроса;

- подождать 30 дней, пока ФНС не даст ответа на оформленный запрос в рамках соответствующей формы;

- отксерокопированный вариант ответа может быть направлен любым лицам, заинтересованным в данном процессе.

Чтобы подтвердить работу, упрощенцу нужно составить в свободной форме заявление. В ответе, полученном на него, специалистами службы будет указано, что лицо работает по УСН. Копия уведомления при этом может быть запросто передана заинтересованному лицу.

Но стоит помнить, что налоговики не делают этого по собственной инициативе. Удостовериться в том, что организация осуществляет свою деятельность на основании УСН, могут хотеть, как уже говорилось, кредиторы, партнеры, контрагенты и иные заинтересованные лица.

Требовать или просить?

Действующим налоговым законодательством не предусмотрена обязанность упрощенца представлять своим контрагентам какие-либо подтверждения применения УСН. Поэтому требовать такие документы с упрощенца нельзя. Однако его можно попросить представить доказательства того, что он применяет спецрежим. Более того, некоторые упрощенцы сами вместе с комплектом документов, например, счетом или договором, представляют письмо о применении УСН для контрагента. Ведь представить такие документы проще, чем портить отношения со своими партнерами.

Каким документом подтвердить применение УСН

Напомним, что при переходе на УСН организация или ИП должны представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения ( № ММВ-7-3/[email protected] утв. Приказом ФНС от 02.11.2012 № 26.2-1,форма ). В общем случае сделать это нужно не позднее 31 декабря предшествующего года (п. 1 ст. 346.13 НК РФ), чтобы с 1 января нового года стать плательщиком УСН.

Однако у налоговой инспекции нет обязанности подтверждать, что вы перешли на УСН, она не высылает вам в ответ ни разрешение, ни уведомление о применении УСН.

Однако № ММВ-7-3/[email protected]приказом ФНС России от 02.11.2012 была утверждена Информационное письмо№ 26.2-7 –форма . Этим письмом инспекция может подтвердить, что организация или ИП подали Уведомление о переходе на УСН (в форме оно именуется заявление), а также представили декларации по УСН. Информация о сданных декларациях может отсутствовать, если срок их представления на момент подготовки информационного письма еще не наступил.

Чтобы получить это письмо, упрощенец должен направить в налоговую инспекцию запрос с просьбой подтвердить факт применения УСН.

Соответственно, данное информационное письмо, его заверенная копия или копия титульного листа налоговой декларации по УСН могут являться документами, подтверждающими статус упрощенца ( № 03-11-06/2/75Письмо Минфина от 16.05.2011 ).

Надо ли ежегодно подтверждать применение усн

Такое уведомление подтверждает статус «спецрежимника» в течение всего времени нахождения на упрощенной системе налогообложения и не требует систематического обновления. Т.е. в налоговую инспекцию заявление о переходе на УСН по форме N 26.2-1 необходимо подавать в 2-х экземплярах.

Второй экземпляр с отметкой налогового органа и будет являться доказательством применения «упрощенки».

Что делать, если контрагенты требуют от работников бухгалтерии предоставление обязательного ежеквартального разрешения со стороны налогового органа на применение специального режима налогообложения? Причем дата на таком документе должна быть текущей.

В некоторых случаях без регулярного подтверждения применения УСН не обойтись.

Разъяснение

В настоящее время переход на применение Упрощенной системы налогообложения (УСН) осуществляется путем представления в налоговый орган Уведомления о переходе на упрощенную систему налогообложения (форма № 26.2-1). При этом порядок перехода на применение УСН уведомительный. Как результат, налоговая служба принимает Ваше заявление, учитывает, что вы перешли на применение УСН, но никакого подтверждающего документа не выдает (о том что Ваше заявление принято обычно узнают по телефону от соответствующего сотрудника инспекции).

В некоторых случаях контрагенты требуют подтвердить, что налогоплательщик применяет УСН. Таким документом является Форма N 26.2-7 “Информационное письмо”, которая утверждена приложением N 7 к Приказу ФНС России от 02.11.2012 N ММВ-7-3/[email protected] “Об утверждении форм документов для применения упрощенной системы налогообложения”.

Чтобы получить Форму N 26.2-7 “Информационное письмо” нужно отправить в свою налоговую инспекцию запрос в произвольной форме о подтверждении применения упрощенной системы налогообложения. В течение 30 дней налоговая инспекция выдаст (пришлёт) этот документ.

Бухгалтерская пресса и публикации

«Московский налоговый курьер», N 4, 2004

Вопрос: Нужно ли ежегодно подавать заявление на применение упрощенной системы налогообложения?

Доход организации, применяющей упрощенную систему налогообложения, за 9 месяцев превысил 11 млн руб., но по итогам налогового периода не превысит 15 млн руб. Может ли такая организация применять в дальнейшем упрощенную систему налогообложения?

ЗАО, применяющее упрощенную систему налогообложения, преобразуется в ОАО. Возможно ли применение упрощенной системы налогообложения реорганизованной организацией?

Ответ:

УПРАВЛЕНИЕ МИНИСТЕРСТВА РОССИЙСКОЙ ФЕДЕРАЦИИ

ПО НАЛОГАМ И СБОРАМ ПО Г. МОСКВЕ

ПИСЬМО

от 29 октября 2003 г. N 21-09/60664

1. Статьей 346.13 гл.26.2 Налогового кодекса Российской Федерации (далее — НК РФ) установлены порядок и условия начала и прекращения применения налогоплательщиками упрощенной системы налогообложения.

В указанной статье определены сроки подачи заявления организациями и индивидуальными предпринимателями, изъявившими желание перейти на упрощенную систему налогообложения, предусмотрены ограничения, при которых указанные налогоплательщики не вправе применять упрощенную систему налогообложения, оговорены условия, при которых налогоплательщики, применяющие упрощенную систему налогообложения, имеют возможность по собственной инициативе перейти на общий режим налогообложения.

Вместе с тем каких-либо ограничений по времени применения избранной налогоплательщиком упрощенной системы налогообложения в данной статье не установлено. В связи с этим организации и индивидуальные предприниматели, проработавшие в текущем году по упрощенной системе налогообложения и планирующие ее дальнейшее применение в последующие годы, при соблюдении условий, предусмотренных указанной выше статьей, вправе продолжить работу по упрощенной системе налогообложения без подачи каких-либо дополнительных заявлений о переходе на этот специальный налоговый режим.

2. В соответствии с п.4 ст.346.13 НК РФ если по итогам налогового (отчетного) периода доход налогоплательщика превысит 15 млн руб., такой налогоплательщик считается перешедшим на общий режим налогообложения с начала того квартала, в котором было допущено это превышение. Налоговым периодом в соответствии с п.1 ст.346.19 НК РФ признается календарный год, а отчетным периодом — первый квартал, полугодие и девять месяцев календарного года (п.2 ст.346.19 НК РФ).

При этом следует иметь в виду, что ограничения на применение упрощенной системы налогообложения, установленные п.2 ст.346.12 НК РФ, в части превышения дохода от реализации по итогам девяти месяцев более 11 млн руб., применяются к организациям, желающим перейти на упрощенную систему налогообложения.

Учитывая это, получение организацией, применяющей упрощенную систему налогообложения, по итогам девяти месяцев дохода от реализации более 11 млн руб., а по итогам налогового периода менее 15 млн руб. не лишает ее права на применение данного специального налогового режима.

3. В соответствии с положениями Гражданского кодекса Российской Федерации, Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах», Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей», части первой НК РФ акционерное общество может быть реорганизовано, в том числе в форме преобразования. Указанными законодательными актами установлено, что при реорганизации юридического лица в форме преобразования образуется вновь возникшее юридическое лицо. Кроме того, в соответствии с п.1 ст.16 Федерального закона от 08.08.2001 N 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» реорганизация юридического лица в форме преобразования считается завершенной с момента государственной регистрации вновь возникшего юридического лица, а преобразованное юридическое лицо — прекратившим свою деятельность.

Пунктом 2 ст.346.13 установлено, что вновь созданные организации и вновь зарегистрированные индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения, вправе подать заявление о переходе на упрощенную систему налогообложения одновременно с подачей заявления о постановке на учет в налоговых органах. В этом случае организации и индивидуальные предприниматели вправе применять упрощенную систему налогообложения в текущем календарном году с момента создания организации или с момента регистрации физического лица в качестве индивидуального предпринимателя.

В связи с этим вновь возникшая в результате реорганизации организация не вправе применять упрощенную систему налогообложения на основании уведомления, выданного налоговым органом реорганизуемой организации.

Указанными законодательными актами также предусмотрено, что при преобразовании юридического лица одного вида в юридическое лицо другого вида (изменении организационно-правовой формы) к вновь возникшему юридическому лицу переходят права и обязанности (в том числе по представлению налоговой отчетности и уплате налогов) реорганизованного юридического лица в соответствии с передаточным актом.

Заместитель

руководителя Управления

советник налоговой службы РФ

I ранга

Л.Я.Сосихина

—————————————————————————————————————————————————————————————————— ———————————————————— ——

Изменения на усн в 2020 году

Внимание

Максимальная стоимость основных средств Вместе с предельным доходом для перехода на упрощенку была повышена стоимость основных средств организации с 100 млн.руб. до 150 млн.руб. по состоянию на 1 октября года, предшествующего тому, в котором организация планирует перейти на УСНО. Стоимость основных средств на 1 октября организация также должна отразить в заявлении по форме 26.2-1. Также, как и в случае с предельным доходом, ограничение по основным средствам распространяется только на организации. Напомним основные условия для применения УСН и перехода на нее в 2020 году:

- Общая численность сотрудников не более 100 человек.

- Доход с начала года не выше 150 млн.руб..

- Стоимость основных средств (для организаций) по состоянию на 01.10.2017 г.

Упрощенная система налогообложения (усн) в 2020 году

В пункте 1 статьи 346.13 НК РФ говорится о 31 декабря, но этот день в 2020 году приходится на воскресенье (выходной день). А это означает, что документ нужно будет подать не позднее 9 января – первый рабочий день, согласно производственному календарю 2020 года, после новогодних праздников (пункт 7 статьи 6.1 НК). Право на переход на УСН в 2020 году может быть утрачено, если не успеть в срок подать уведомление в ИФНС (до 9 января 2020 года включительно). Об этом говорится в Налоговом кодексе (в подпункте 19 пункта 3 статьи 346.12). Организации, а также ИП, которые вновь созданы, должны успеть в течение тридцати дней с момента регистрации в ИФНС успеть подать уведомление о переходе на упрощенный специальный режим. Форма уведомления о переходе на УСН №26.2-1 закреплена:

- в бумажном варианте – в Приложении № 1 приказа ФНС № ММВ-7-3/829 от 02.11.

организация должна в обязательном порядке ежегодно подтверждать упрощенку?

Курсы 1С 8.3 и 8.2 » УСН в 1С 8.3 » Блок-3-модуль-3-faq » Проконсультируйте, пожалуйста: организация должна в обязательном порядке ежегодно подтверждать упрощенку?

Получить 200 видеоуроков по 1С бесплатно:

rK 06.12.2012Проконсультируйте, пожалуйста: организация должна в обязательном порядке ежегодно подтверждать упрощенку? Или только в том случае, если переходит с общего режима? Или если в течение предыдущего «слетела» с упрощенки и хочет в новом году вернуться на упрощенный режим? И ещё: 3 квартала фирма применяла упрощенку, в ноябре месяце «слетела». Должна ли фирма в связи с этим переделать покупателям документы (акты выполненных работ и счета-фактуры) за октябрь, какими в таком случае будут счета-фактуры? Ведь ни корректировочными, ни исправленными они быть не могут, т. к. ранее не выписывались. И как правильно отразить такую операцию в программе?

Елена Бобкова 06.12.2012Добрый вечер, Наталья!1. Нет2. Да. В соответствии со ст.346.13 НК РФ, организации и индивидуальные предприниматели, изъявившие желание перейти на упрощенную систему налогообложения со следующего календарного года, уведомляют об этом налоговый орган не позднее 31 декабря календарного года.3. В определенных случаях перейти с УСН на ОСНО необходимо в обязательном порядке. Эти случаи указаны в п. 4.1 ст. 346.13 НК РФ.В этих ситуациях утрачивается право на применение УСН с начала того квартала, в котором допущено несоответствие установленным требованиям.При указанных обстоятельствах организации обязаны сообщить в налоговую инспекцию о переходе на ОСН в течение 15 календарных дней по окончании отчетного (налогового) периода (п. 5 ст. 346.13 НК РФ).Вернуться на «упрощенку» будет можно не ранее чем через год после того, как утратили право на ее применение (п. 7 ст. 346.13 НК РФ). Для перехода на УСН нужно будет заново подать уведомление в налоговую инспекцию в общем порядке по правилам п. 1 ст. 346.13 НК РФ.4. Упрощенцы не признаются налогоплательщиками НДС, поэтому при заключении договоров стоимость их указывалась без учета НДС. Соответственно, не указывалась сумма налога и в документах, которыми сопровождалась упомянутая отгрузка.При общем же режиме налогообложения операции по реализации товаров (работ, услуг) являются объектом обложения НДС (п. 1 ст. 146 НК РФ). Поэтому при отгрузке товаров (работ, услуг) организация должна начислить НДС по всем отгрузкам данного квартала. Причем налог в этом случае исчисляется в обычном порядке: цена товара (без НДС) умножается на ставку налога (Определение ВАС РФ от 10.11.2009 N ВАС-14132/09, Постановление ФАС Северо-Западного округа от 09.07.2009 по делу N А26-5448/2008).Необходимо также исчислить НДС по поступившим в рассматриваемом квартале предоплатам в счет предстоящих поставок товаров (выполнения работ, оказания услуг).Налоговики считают, что организация не может в рассматриваемой ситуации выставить покупателям счета-фактуры с указанием суммы НДС за первые месяцы квартала, поскольку указанный пятидневный срок уже прошел (Письмо ФНС России от 08.02.2007 N ММ-6-03/).Следовательно, в большинстве случаев источником для погашения начисленной суммы НДС станут собственные средства налогоплательщика. Подтверждают это и судьи (Постановление ФАС Волго-Вятского округа от 29.06.2009 по делу N А17-3381/2008).

rK 07.12.2012Спасибо, Елена! Все мои сомнения в миг развеяли!!! После просмотра урока 3 раздела первого модуля у меня сложилось неверное представление об ОБЯЗАТЕЛЬНОСТИ ежегодного уведомления ИФНС (с бухгалтером, ведущим упрощенку, даже поспорили :))). И сроки подачи заявления о переходе в видеоуроке Ольга называет другие: с 1 октября по 30 ноября.

Елена Бобкова 08.12.2012Наталья, добрый вечер!Ольга в видеоуроке говорит о сроках, которые были до 1 октября 2012 года. Так быстро менять материал очень сложно)))С 1 октября 2012 г. для перехода на УСН в налоговый орган нужно подавать не заявление, а уведомление (п. 2 ст. 346.12, п. 1 ст. 346.13 НК РФ).Желающие перейти на УСН с 2013 г., должны подать такое уведомление не позднее 31 декабря 2012 г. (п. 1 ст. 346.13 НК РФ).

Поставьте вашу оценку этой статье:

Дата публикации: Апр 19, 2013

profbuh8.ru

Переход на усн с 2020 года: порядок, ограничения, преимущества

Восстановленный налог принимается в составе прочих расходов.

- Если компания получила аванс и уплатила с него НДС, а соответствующие товары (работы, услуги) будут отгружены (выполнены, оказаны) уже в периоде применения «упрощенки», следует вернуть покупателям НДС с подобных авансов. Такой налог можно будет принять к вычету в IV квартале 2020 года, правда, только при наличии документов, подтверждающих факт возврата НДС.

- Если были созданы резервы или оценочные обязательства, то их остатки необходимо учесть в составе внереализационных доходов.

- Так или иначе, но переход на УСН имеет свои плюсы и минусы. Для вашего удобства мы свели их в таблицу.

Изменения по усн в 2020 году: большая таблица

Уведомление о переходе на УСН можно представить в инспекцию:

- на бумаге (рекомендуемая форма утверждена Приказом ФНС РФ от 02.11.2012 № ММВ-7-3/). Отметим, что компания вправе подать уведомление и в произвольной форме с учетом требований Налогового кодекса (см. ст. 346.13 Налогового кодекса РФ);

- в электронном виде (формат утвержден Приказом ФНС РФ от 16.11.2012 № ММВ-7-6/).

Важно! Уведомление о переходе на УСН с 1 января 2020 года надо представить в ИФНС не позднее 31 декабря 2020 года, но так как этот день выпадает на выходной, то крайний срок сдвигается на 9 января 2020 года. Таким образом, срок перехода на УСН ограничен. Уведомлять налоговые органы о продолжении применения УСН на следующий год уже не нужно.

Нужно ли подтверждение при применении УСН?

Светлана 1 марта 2020, 10:27 Добрый день! Isheev Kirill 12 марта 2016, 22:44 Гульнара, добрый вечер. Полный перечень таких доходов перечислен в 224 статье НК РФ. В списке значатся и такой вид дохода как «процентные доходы по вкладам в банках».

Каким документом подтвердить применение УСН В общем случае сделать это нужно не позднее 31 декабря предшествующего года. УСН доходы и УСНО доходы минус расходы, различия и особенности. соответственно, если доходов нет вообще, то налог платить не нужно, налога, в связи с чем, их размер каждый год изменяется, хоть и не существенно. Подробное описание налогового режима в году. Налоговый период – календарный год, но каждый квартал необходимо Все, что от вас нужно – подтвердить правильность данных, и в один клик отправить.

Необходимость документального подтверждения произведенных расходов Не требуется Обязательно, в противном случае, расходы будут исключены из налогооблагаемой базы Минимальный налог Не уплачивается. Если организация или ИП не имеет в отчетном или налоговом периоде дохода, аванс налог платить не надо. При каких видах деятельности выгодно Hand made, оказание услуг, сдача в аренду помещений, транспорта и т.

Условия перехода на усн в 2020 году

- в электронной форме – в

Приложении № 1 приказа ФНС № ММВ-7-6/878 от 16.11. 2012 года.

уведомления о переходе на УСН с 2020 года можно здесь: Если не успеть подать до 09.01.2020 уведомление о переходе с 2020 года на УСН, права применять этот специальный налоговый режим не будет (подп. 19 п. 3 ст. 346.12 НК РФ). В завершении добавим, что переход на УСН носит уведомительный порядок. Таким образом, при соответствии всем требуемым условиям и своевременной подаче уведомления в ИФНС, можно считать, что переход на «упрощенку» успешно завершен.

Организациям и ИП можно не ожидать дополнительных подтверждений от налоговой инспекции.

Усн в 2020 году: краткий обзор основных изменений

Переход на УСН в 2020 году Переход на УСН носит уведомительный порядок, т.е. подавать заявление на переход на УСН не нужно, достаточно представить уведомление о переходе на УСН. В то же время сообщить о переходе на УСН надо обязательно, иначе могут быть проблемы с применением этого спецрежима. Налоговики подходят к этому формально, и если компания либо ИП решили работать на «упрощенке», но не уведомили об этом свою ИФНС, то в спорах по поводу даначисления налогов таким «молчунам» суды встают на сторону налоговиков. Судьи, как и налоговики, полагают, что в данном случае компания (ИП) считается плательщиком налогов по общей системе. Другими словами, когда налоговики доначислят налог на прибыль, НДС и другие налоги по общей системе, оспорить доначисления в суде не получится.

Источники

- https://nsovetnik.ru/usn/nuzhno-li-podtverzhdenie-pri-primenenii-usn/

- https://GlavKniga.ru/situations/k501673

- https://taxslov.ru/qa/q83.htm

- https://plusbuh.ru/nuzhno-li-podtverzhdat-uproshhennuyu-sistemu-nalogooblozheniya-v-2020-godu/

[свернуть]

Нужно ли подавать заявление на УСН ежегодно

Подготовить декларацию УСН онлайн Нельзя забывать о том, что на УСН, кроме налогового периода, то есть календарного года, есть еще и отчетные периоды — первый квартал, полугодие, девять месяцев. Хотя период и называется отчетным, по его итогам не надо сдавать декларацию по УСН, но необходимо рассчитать и заплатить авансовые платежи по данным КУДиР, которые потом будут учтены при расчете единого налога по итогам года примеры с расчётами авансовых платежей приведены в конце статьи. Споры плательщиков УСН с налоговыми и судебными органами Нечасто учитываемый, но весомый плюс режима УСН Доходы заключается еще и в том, что налогоплательщику в этом случае нет необходимости доказывать обоснованность и правильное документальное оформление расходов. Достаточно фиксировать полученные доходы в КУДиР и по итогам года сдать декларацию по УСН, не переживая о том, что по результатам камеральной проверки могут быть начислены недоимка, пеня и штрафы из-за непризнания некоторых расходов. При расчете налоговой базы на этом режиме расходы не учитывают вообще. К примеру, споры с налоговиками по признанию расходов при расчете налога на прибыль и обоснованности убытков доводят бизнесменов даже до Высшего арбитражного суда чего только стоят дела о непризнании налоговиками расходов на питьевую воду и туалетные принадлежности в офисах. Конечно, налогоплательщики на УСН Доходы минус расходы тоже должны подтверждать свои расходы правильно оформленными документами, но споров об их обоснованности здесь заметно меньше.