Кого считают налоговыми агентами по НДС в 2020 году

Налоговый кодекс определяет несколько случаев, когда фирма считается налоговым агентом:

- если она приобретает товары, работы или услуги на территории РФ у иностранной компании, которая не состоит на налоговом учете в России (п. 1, 2 ст. 161 НК РФ);

- если фирма арендует имущество у органов власти, а также если фирма покупает или получает у органов власти имущество, составляющее государственную казну (абз. 1 п. 3 ст. 161 НК РФ);

- если по поручению государства фирма реализует имущество по решению суда, а также конфискованное, бесхозяйное или скупленное имущество (пп. 15 п. 2 ст. 146, п. 4 ст. 161 НК РФ);

- если фирма выступает в роли посредника — комиссионера или поверенного, участвует в расчетах и продает товары, работы, услуги или имущественные права иностранной компании, не зарегистрированной в России (п. 5 ст. 161 НК РФ);

- если фирма владеет судном на 46-й календарный день после перехода к ней права собственности, если до этой даты судно не зарегистрировано в Российском международном реестре судов (п. 6 ст. 161 НК РФ);

- если фирма покупает сырые шкуры животных, лом и отходы черных и цветных металлов, вторичный алюминий и его сплавы, а также макулатуру (п. 8 ст.161 НК РФ);

- если предоставляет на территории РФ железнодорожный подвижной состав или контейнеры на основании посреднического договора (за исключением международной перевозки товаров и транспортировки экспортируемых (реэкспортируемых) товаров, если пункт отправления и пункт назначения находятся на территории РФ) (п. 5.1 ст.161 НК РФ).

Даже если фирма не является плательщиком НДС, она не освобождается от обязанностей налогового агента. Например, «упрощенцы» или плательщики ЕНВД, выполняющие перечисленные операции, признаются налоговыми агентами.

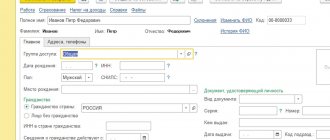

Настройка программы

Откроем раздел «Справочники»/подраздел «Покупки и Продажи»/«Договоры». В карточке договора контрагента с видом договора «С поставщиком» выполним настройку в части «НДС»:

- Установим флаг «Организация выступает в качестве налогового агента по уплате НДС»;

- Выберем вид агентского договора «Реализация товаров» (п. 8 ст. 161 НК РФ).

Рис.17 Настройка программы

https://youtu.be/uqVucxlpp-E

Что должен делать налоговый агент по НДС

Говоря простым языком, налоговый агент по НДС должен уплатить налог вместо организации или ИП, которые не могут это сделать. В этом случае план действий налогового агента такой:

- рассчитать сумму НДС;

- удержать налог из доходов налогоплательщика, которые сам налоговый агент и выплачивает;

- перечислить налог в бюджет.

Налоговые агенты – плательщики НДС, которые удержали НДС и перечислили его в бюджет, могут принять налог к вычету (п. 3 ст. 171 НК РФ). Налоговые агенты — неплательщики НДС сделать этого не могут. Исключение составляют случаи, если фирма продает конфискат или выступает в роли посредника, в том числе предоставляет железнодорожный подвижной состав. В таких ситуациях вычет уплаченного НДС не положен даже плательщикам этого налога.

Как заплатить НДС при покупке товаров у иностранной фирмы

Читать далее…

Право на вычет

Налоговые агенты, применяющие общую систему налогообложения, могут принять к вычету сумму НДС, фактически перечисленную в бюджет (п. 3 ст. 171 НК РФ). При этом налоговый вычет не предоставляется налоговым агентам, которые:

- освобождены от уплаты НДС по статье 145 Налогового кодекса РФ;

- реализуют конфискованное имущество и ценности, перечисленные в пункте 4 статьи 161 Налогового кодекса РФ;

- реализуют в качестве посредников (с участием в расчетах) товары (работы, услуги, имущественные права) иностранных организаций, не состоящих в России на налоговом учете (п. 5 ст. 161 НК РФ).

Такой порядок следует из положений абзаца 2 пункта 3 статьи 171, пунктов 14 и 15 статьи 167 Налогового кодекса РФ.

Организация – налоговый агент имеет право на налоговый вычет, если она:

- приобретает товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете (п. 1 ст. 161 НК РФ). При этом сама организация должна состоять на учете в налоговой инспекции (п. 2 ст. 161 НК РФ), а местом реализации товаров (работ, услуг) должна быть территория России (п. 1 ст. 161, ст. 147, 148 НК РФ). Вычетом можно воспользоваться даже в том случае, если стоимость приобретенных товаров (работ, услуг) не уменьшает налогооблагаемую прибыль (письмо Минфина России от 24 марта 2010 г. № 03-07-08/77);

- арендует государственное или муниципальное имущество непосредственно у органов государственной власти и местного самоуправления (абз. 1 п. 3 ст. 161 НК РФ);

- покупает (получает) государственное или муниципальное имущество, не закрепленное за государственными (муниципальными) организациями (абз. 2 п. 3 ст. 161 НК РФ).

Это следует из положений пункта 3 статьи 171, абзаца 2 пункта 3 статьи 168 Налогового кодекса РФ.

При перечислении аванса (частичной оплаты) такие налоговые агенты могут воспользоваться налоговым вычетом только после того, как товары (работы, услуги) будут приняты к учету. Дело в том, что правила применения налоговых вычетов по авансам (частичной оплате) распространяются только на суммы налога, предъявленные продавцом (исполнителем) и указанные в его счете-фактуре. Поскольку налоговые агенты оформляют счета-фактуры самостоятельно, эти условия не выполняются. Следовательно, до тех пор пока товары (работы, услуги), полученные в счет аванса (частичной оплаты), не будут приняты к учету, сумму НДС принять к вычету они не могут. Это следует из пункта 12 статьи 171, пункта 9 статьи 172 Налогового кодекса РФ, письма ФНС России от 12 августа 2009 г. № ШС-22-3/634 и подтверждается решением ВАС РФ от 12 сентября 2013 г. № 10992/13.

Ситуация: можно ли принять сумму НДС к вычету, если организация – налоговый агент по НДС не удержала сумму налога с иностранного поставщика и перечислила ее в бюджет за счет собственных средств?

Да, можно.

Исходя из буквального толкования абзаца 3 пункта 3 статьи 171 Налогового кодекса РФ, налоговый агент может воспользоваться вычетом только в том случае, если сумма НДС была удержана им из доходов, выплачиваемых контрагенту (налогоплательщику). Однако в письмах от 5 июня 2013 г. № 03-03-06/2/20797 и от 28 февраля 2008 г. № 03-07-08/47 (доведено до сведения налоговых инспекций письмом ФНС России от 17 марта 2008 г. № 03-1-03/908) Минфин России допускает возможность применения вычета, даже если НДС был перечислен в бюджет за счет налогового агента. Поэтому, если российская организация должна была удержать налог из доходов иностранного поставщика, но перечислила его в бюджет за счет собственных средств, она не теряет права на налоговый вычет. Правомерность такого подхода подтверждена Президиумом ВАС РФ в постановлении от 18 мая 2010 г. № 16907/09.

Для применения вычета налоговый агент должен самостоятельно составить счет-фактуру и зарегистрировать его в книге покупок в том налоговом периоде, в котором сумма НДС была перечислена в бюджет.

Ситуация: нужно ли восстанавливать НДС при списании недоамортизированного основного средства, если вычет при покупке такого объекта организация заявляла как налоговый агент?

Нет, не нужно.

Восстанавливать принятый к вычету входной НДС необходимо только в тех случаях, которые прямо указаны в пункте 3 статьи 170 Налогового кодекса РФ. Списание недоамортизированных основных средств в этом пункте не упомянуто.

Если раньше организация правомерно возместила входной НДС по основному средству, то списание этого объекта до его полной амортизации не отменяет ее права на вычет. Главное, что до списания имущества организация использовала его для выполнения операций, облагаемых НДС.

Это следует из пункта 2 статьи 171 и абзаца 3 пункта 1 статьи 172 Налогового кодекса РФ. Аналогичные выводы содержатся в письмах ФНС России от 17 июня 2020 г. № ГД-4-3/10451 и от 21 мая 2020 г. № ГД-4-3/8627. В обоих документах налоговая служба опирается на позицию ВАС РФ, изложенную в решении от 23 октября 2006 г. № 10652/06, и на письмо Минфина России от 7 ноября 2013 г. № 03-01-13/01/47571.

Кроме того, исходя из буквального содержания пункта 3 статьи 170 Налогового кодекса РФ обязанность восстанавливать НДС вообще предусмотрена только для налогоплательщиков. А налогоплательщики и налоговые агенты – это разные категории участников налоговых отношений (ст. 9 НК РФ).

В какие сроки нужно заплатить агентский НДС

Удержанный из доходов налогоплательщика НДС налоговый агент должен перечислить в бюджет по месту своего нахождения. Всю сумму налога нужно разделить на три и каждую из третей перечислить в бюджет. Сделать это нужно не позднее 25-го числа каждого из трех месяцев, следующих за кварталом, в котором НДС был удержан (п. 1,3 ст. 174 НК РФ).

То есть, когда:

- перечислена оплата иностранной фирме за купленный товар;

- перечислены деньги органу госвласти по договору за аренду помещения;

- посредником получена оплата за реализованные товары, работы, услуги иностранного лица.

Другое правило установлено для перечисления НДС при приобретении работ и услуг у иностранной организации, не состоящей на налоговом учете в России. В этом случае НДС нужно заплатить в бюджет одновременно с перечислением денег иностранцу (п. 4 ст. 174 НК РФ).

Поэтому в банк придется направить сразу две платежки: одну на оплату работ или услуг иностранца, другую на перечисление налога в бюджет.

Как заплатить НДС при продаже иностранных товаров посредником

Читать далее…

Начисляет НДС налоговый агент: проводки и тонкости бухучета

НДС начисляется налоговым агентом, исходя из суммы договора по ставке 10% или 18%. Если в контракте итоговая цена указана с учетом НДС, то размер налога к уплате определяется путем умножения суммы договора на 18/118 или 10/110. При осуществлении расчетов в иностранной валюте, доход рассчитывается в рублях по курсу на момент перечисления денег. При отсутствии в сумме соглашения НДС, его размер находится путем умножения общей стоимости товаров и услуг на 10% или 18%.

После проведения оплаты по договору с иностранной компанией или органами власти в течение 5 дней налоговому агенту необходимо самому себе выставить счет-фактуру. В полях реквизитов контрагента указываются все его данные, кроме ИНН. Параллельно делаются проводки по НДС налогового агента за иностранца:

- При оказании услуг иностранной организацией Дт 25, 26, 44 и Кт 60.

- При отражении начисленного, но не уплаченного НДС в варианте с иностранным контрагентом Дт 19 – Кт 68.

- При уплате налога сумма списывается с Дт 68 и Кт 51.

- При отражении налогового вычета НДС Дт 68 и Кт 19.

НДС, начисляемый и уплачиваемый в качестве налогового агента, всегда учитывается на отдельных субсчетах. При составлении платежного поручения КБК НДС налоговый агент указывает комбинацию цифр 182 1 0300 110. Сделать перевод средств надо до 20 числа месяца, который следует после текущего квартала (при приобретении товаров) и одновременно с выплатой аванса иностранной фирме за услуги. До 20 числа по окончании квартального периода необходимо подать Декларацию по НДС с заполненным вторым разделом.

Как налоговому агенту заполнить декларацию по НДС

Налоговые агенты заполняют не всю декларацию, а только раздел 2 «Сумма налога, подлежащая уплате в бюджет, по данным налогового агента».

Этот раздел заполняют отдельно по каждому иностранному партнеру, арендодателю (органу государственной власти), по отношению к которым фирма выступает в роли налогового агента. Отдельный раздел нужно заполнить и по каждому продавцу согласно договору на продажу (передачу) государственного имущества, которое составляет государственную казну.

Как заплатить НДС при покупке и аренде госимущества

Читать далее…

Налоговые агенты – владельцы судов – заполняют раздел 2 отдельно по каждому судну, не зарегистрированному в Российском международном реестре судов в течение 45 календарных дней после приобретения.

Исключение из этого порядка предусмотрено для фирм, которые реализуют имущество по решению суда, а также конфискованное или бесхозное имущество. Такие фирмы заполняют этот раздел на одной странице.

Как заплатить НДС, если фирма продает имущество по решению суда

Читать далее…

Также на одной странице нужно заполнить раздел 2, если фирма выплачивала доход только одному арендодателю (госоргану), но по нескольким договорам.

Другие разделы включают в декларацию, если есть необходимость отражения в них соответствующих данных.

Пример заполнения декларации налогового агента

Читать далее…

Какую необходимо сдать отчетность

Организация, исчисляющая НДС в качестве налогового агента, обязана подать по окончании расчетного периода по налогу (квартала) декларацию. Она составляется по форме, утвержденной Приказом ФНС от 29.10.2014 № ММВ-7-3/[email protected] Сумму агентского налога на добавленную стоимость, подлежащую уплате в бюджет, отражают в разделе 2.

Если в течение квартала у организации были иные операции, облагаемые НДС, то в свою декларацию она дополнительно включает раздел 2. В этом случае отчет можно сдать только в электронном виде.

Если же никаких операций, кроме агентских по налогу на добавленную стоимость, у компании не было, то отчет можно сдать и в электронной форме и на бумаге. В его состав необходимо включить:

- титульный лист;

- раздел 1 (в нем поставить прочерки);

- раздел 2 — необходимо отразить исчисленную к уплате сумму НДС по агентским операциям;

- раздел 9 — содержит сведения обо всех выставленных счетах-фактурах, в том числе и об агентских.

Подробно о заполнении декларации мы писали в статье «Как налоговому агенту заполнить декларацию по НДС».

Как налоговому агенту представить декларацию по НДС

Налоговые агенты должны сдавать декларацию по НДС в ту ИФНС, в которой они состоят на учете. Некоторые из них могут выбирать сами — сдавать им декларацию на бумаге или электронно. Это налоговые агенты, которые одновременно:

- не являются посредниками, действующими в интересах другого лица;

- не являются плательщиками НДС или являются таковыми, но освобождены от обязанности платить налог (п. 5 ст. 174 НК РФ);

- не являются крупнейшими налогоплательщиками;

- имеют среднесписочную численность работников за предыдущий календарный год не более 100 человек (п. 3 ст. 80). Вновь созданные организации должны ориентироваться на численность работников, которая не должна быть более 100 человек.

Остальные налоговые агенты должны сдавать декларацию исключительно в электронном виде. Декларация, поданная на бумаге, не считается принятой (пп. 1 п. 3 ст. 76, п. 5 ст. 174 НК РФ).

Права и обязанности налогового агента

Права и обязанности прописаны в статье 24 НК РФ. Права идентичны правам налогоплательщика, поэтому их обеспечение и защита осуществляются в соответствии со статьей 22 НК РФ. Обязанности заключаются в следующем:

- правильно и своевременно производить расчет, удержание и перечисление фискальных платежей из доходов, выплачиваемых налогоплательщику;

- при невозможности произвести удержание сообщить об этом контролирующим органам;

- вести учет выплаченных доходов и исчисленных налогов в рамках исполнения обязанностей агентирования по налогам, а также сохранять в течение четырех лет документы и регистры, необходимые для проверки правильности исчисления;

- предоставлять в контролирующие органы соответствующую отчетность.

За неисполнение обязанностей налоговый агент несет административную ответственность в соответствии со статьей 123 НК РФ, а также уголовную — в соответствии со статьей 199.1 УК РФ.

Аренда имущества муниципальных или государственных структур

При пользовании федеральным или муниципальным имуществом арендатор обязан уплатить арендодателю доход, за минусом исчисленного НДС, который следует перевести на счет казначейства.

Важным обстоятельством, которое принципиально определяет обязанность арендатора уплачивать НДС, является заключение договора аренды непосредственно с федеральным или муниципальным органом власти (комитетом по управлению имуществом). Возможно заключение тройственного договора, где, помимо арендатора, выступает орган власти и тот хозяйственный субъект, на балансе которого содержатся основные средства, передаваемые в аренду.

В случаях аренды недвижимости или оборудования у лица, которое распоряжается государственным имуществом на правах хозяйственного владения (управления) арендатор не является налоговым агентом, рассчитывать и платить НДС он не обязан.

Следует знать: при аренде федерального/муниципального имущества налоговым агентом может быть как юридическое, так и физическое лицо.

НДС при аренде госимущества должен рассчитываться с величины договорной платы, включающей налог, по ставке 18%/118%.

В соответствии с общими требованиями НК РФ, в течение 5 дней с момента осуществления оплаты аренды, арендатор составляет счет-фактуру. В полях, предназначенных для указания продавца, прописываются данные органа власти, указанного в договоре.

При пользовании федеральными или муниципальными активами (или их приобретении) арендатор/покупатель обязан предоставить в налоговую инспекцию декларацию по НДС с заполнением раздела 2. Срок ее составления – 25 число месяца, следующего за отчетным кварталом.

Как российские налоговые агенты будут платить НДС на электронные услуги

Но если с налоговыми агентами глобальных изменений не произошло (порядок действий схож с приобретением иных услуг), то смело можно сказать, что главное новшество, возникшее с начала этого года, — это особый порядок уплаты НДС при реализации электронных услуг физическим лицам. В этом случае иностранная организация обязана встать на учет в российских налоговых органах и самостоятельно исчислять и уплачивать НДС в бюджет РФ. Разберемся с этим подробнее.

Согласно п. 2 ст. 174.2 НК РФ при оказании иностранными организациями физическим лицам, не являющимся индивидуальными предпринимателями, услуг в электронной форме, местом реализации которых признается территория РФ, налоговая база определяется как стоимость услуг с учетом суммы налога, исчисленная исходя из фактических цен их реализации. Это означает, что сумма налога определяется расчетным путем. Приведем пример.

https://youtu.be/gLKr305zAEg

Оформление счетов-фактур

В соответствии с пунктом 3 статьи 168 НК РФ при реализации товаров (работ, услуг), передаче имущественных прав, а также при получении сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав выставляются соответствующие счета-фактуры не позднее пяти календарных дней, считая со дня отгрузки товара (выполнения работ, оказания услуг), со дня передачи имущественных прав или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав.

Как отмечается в письме ФНС России от 12.08.2009 № ШС-22-3/[email protected], налоговые агенты, также как и налогоплательщики НДС, обязаны оформлять счета-фактуры. При этом порядок оформления таких счетов-фактур будет отличен от общепринятого. В таблице № 1 рассмотрены особенности оформления счетов-фактур налоговыми агентами при приобретении товаров (работ, услуг) у иностранных организаций, не состоящих на учете в РФ, а также при аренде государственного или муниципального имущества.

Таблица 1.

| Строка счета-фактуры | Категория плательщика, заполняющего данную строку | |

| Налоговые агенты, арендующие государственное (муниципальное) имущество | Налоговые агенты, приобретающие товары (работы, услуги) у иностранных организаций, не состоящих в России на налоговом учете | |

| Строка 2 (продавец) | Приводится полное или сокращенное наименование продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2а (адрес) | Приводится место нахождения продавца (указанного в договоре с налоговым агентом), за которого налоговый агент исполняет обязанность по уплате налога | |

| Строка 2б (ИНН/КПП продавца) | Приводится идентификационный номер и код причины постановки на учет продавца (указанного в договоре с налоговым агентом) | Ставится прочерк |

| Строка 3 (грузоотправитель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 4 (грузополучатель и его адрес) | Ставится прочерк (по приобретаемым работам или услугам) | |

| Строка 5 (к платежно-расчетному документу № _от__) | Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных услуг и (или) имущества | Указывается номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет (при приобретении работ, услуг) Указывается номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретенных товаров (при приобретении товаров) |

Дополнительно необходимо обратить внимание, что также ставятся прочерки по строке 5 счета-фактуры при применении безденежной формы расчетов.

В отношении заполнения отдельных граф счетов-фактур стоит учитывать, что в графе 7 «Налоговая ставка» следует указывать ставку налога, определенную пунктом 4 статьи 164 НК РФ (10/110 или 18/118).

В «1С:Бухгалтерии 8» счет-фактура вводится на основании документа оплаты или обработкой Регистрация счетов-фактур налогового агента. Под документом оплаты в данном случае понимается документ, которым зарегистрирована оплата поставщику.

Документ Счет-фактура выданный (см. рис. 1) формирует проводку

Дебет 76.НА Кредит 68.32.

Рис. 1