В 2020 году ИП и организаций, зарегистрированных на территории республики Крым, ждет довольно существенное повышение налоговых ставок по основным спецрежимам: УСН, ПСН и ЕСХН. Ставка по упрощенному налогу поднимется с 3% до 4 для объекта «доходы» и с 7% до 10% для «доходов, уменьшенных на величину расходов». Ставка по сельхозналогу поднимется в 8 раз, а по патенту в 4.

Предпринимателям и организациям, зарегистрированным на территории Крымского полуострова, действующим налоговым законодательством предоставлен ряд довольно существенных льгот по уплате налогов. И несмотря на то, что с 2020 года в разы повышаются ставки по платежам на упрощенке, патенте и сельхозналоге, налогообложение в Крыму является одним из наиболее выгодных в целом по России. Рассмотрим вкратце основные системы налогообложения, возможные к применению в данном регионе.

ОСНО

Основной режим налогообложения предполагает уплату трех платежей:

- НДС;

- Налог на прибыль (организации) или НДФЛ (ИП);

- Налог на имущество.

Отдельно останавливаться на данном режиме не будем, отметим лишь то, что применение указанной системы будет выгодно, в случае получения статуса участника СЭЗ (свободной экономической зоны).

Участники СЭЗ получают право:

- Не уплачивать ввозные пошлины и НДС с ввезенного импортного оборудования;

- Уплачивать налог на прибыль по сниженной ставке: 0% в федеральный бюджет и 2% в бюджет республики (на период, установленный региональным законодательством);

- Не уплачивать налог на имущество и на землю (в течение 3 лет с даты регистрации собственности на з/у);

Порядок применения

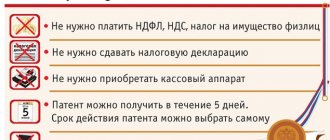

Ключевое отличие ПНС — это фиксированный размер платы за разрешение-патент. Так, общими положениями о патентной системе налогообложения ставка устанавливается в размере 6 %. Однако для некоторых регионов она может быть снижена. Например, для Крыма и Севастополя установлено значение в 4 %.

Также действуют налоговые каникулы. Например, при регистрации ИП впервые ставка ПНС может составить 0 %. Причем льгота предоставляется в течение 2 лет, то есть до 2020 года.

Налоговая база для патента 2020 — это ожидаемый доход, который может получить предприниматель за отчетный период. Показатель устанавливается на региональном уровне. То есть власти субъекта РФ утверждают фиксированные значения отдельно для каждого ОКВЭД.

Налоговым периодом для расчета налога (патентная система налогообложения) признается календарный год либо количество календарных месяцев, на которые было приобретено разрешение.

Упрощенная система налогообложения в Крыму

Таблица № 1. Сравнение УСН Крыма и иных регионов РФ в 2016-2017 гг.

| Условие | 2016 год | 2017 год | ||||

| УСНО иных регионов РФ | УСНО Крыма | УСНО иных регионов РФ | УСНО Крыма | |||

| Предельный доход для перехода на режим (млн.руб.* без учета коэффициента-дефлятора) | 60 | 120 | ||||

| Предельный доход для нахождения на режиме (млн.руб.* без учета коэффициента-дефлятора) | 45 | 90 | ||||

| Предельная стоимость основных средств (млн.руб.) | 100 | 150 | ||||

| Количество сотрудников | Не более 100 человек | |||||

| Доля участия в иных компаниях | Не более 25% | |||||

| Ставка | На объекте «доходы» | Ставка не изменяется | По доходной УСН – 4% По доходно-расходной – 10% | |||

| 6%; | 3% | |||||

| На объекте «доходы минус расходы» | ||||||

| 15% | 7% | |||||

| Отчетность | Декларация (сдается раз в год) и Книга учета доходов и расходов – КУДИР (ведется, но в налоговый орган не сдается) | |||||

| Платежи | 3 авансовых платежа в течение года и налог по итогам года | |||||

| Иная отчетность | Зависит от наличия наемных работников | |||||

Источник: Консультант +

Изменения 2020 года ↑

С начала 2020 года внесено ряд изменений в законы по УСН. И касается это не только прибыли, но и способов списывания продукции, декларирование и т. д. К каким же нововведениям стоит быть готовым?

По доходам

В 2020 году коэффициент-дефлятор, на котором нужно индексировать лимит прибыли УСН – 1,147 (в соответствии с приказом Минфина РФ от 29.10.14 г № 685).

Остаться на упрощенном режиме может предприятие, прибыль которого составила не больше 68 820 000 рублей (60 млн. * 1,147)

Компания, которая желает переходить на упрощенный режим в 2020 г., должна проследить, чтобы прибыль за 9 месяцев в текущем году не превысила 51 615 000 рублей (45 млн. * 1,147).

Какой КБК при УСН «Доходы минус расходы» смотрите в статье: КБК УСН. Все об учете акцизов в бухгалтерском учете, читайте здесь.

В НК Российской Федерации говорится, что максимальная сумма 45 млн. должна быть проиндексирована не позже 31.12.2015 года на коэффициент.

Госдума рассматривает поправки в гл. 26.2 НК. В соответствии с новым документом, предполагается внести изменения в УСН в 2020 году «доходы минус расходы» и по доходам.

Власти собираются установить такие суммы максимального дохода:

- при расчете суммы за 9 месяцев лимит доходов

- – 150 млн. руб. (на данный момент это 45 млн.);

- при расчете суммы за год – 200 млн. руб. (сейчас это 60 млн.).

Максимум остаточной стоимости – 300 млн. рублей.

Метод ЛИФО

Предприятия на УСН не могут при расчетах сумм налогов списывать продукцию с помощью метода ЛИФО. Власти отменили его для того, чтобы сблизить бухгалтерский и налоговый учеты.

Предприятия, которые еще в 2020 году осуществляли оценивание таким методом, должны выбрать один из 3-х предложенных вариантов (подпункт 2 пункт 2 ст. 346.17 НК в редакции закона от 20.04.14 г. № 81-ФЗ):

- по цене первых по срокам покупки (ФИФО);

- по средней цене;

- по цене единицы продукции.

По отступным

На УСН в затраты на оплату работы можно включить те же платежи, которые используются при определении налогов на доходы (подпункт 6 пункт 1, пункт 2 ст. 346.16 НК).

С начала 2020 г. в списке затрат на оплату труда есть упоминание о выходном пособии, которое сотрудник фирмы получит, если будет расторгнуто трудовой договор при согласии сторон (пункт 9 ст. 255 НК).

Выплаты могут быть учтены на упрощенке. Для этого нужно соблюсти такое условие – о них должно говориться в трудовых договорах с сотрудниками, в локальных актах, к примеру, в положении об оплате работы.

Минфином и ранее было разрешено включать в затраты на оплату работы отступные, что предусмотрены дополнительными соглашениями к трудовым договорам (в соответствии с письмом от 16.07.14 г. № 03-03-06/1/34828).

Но представители налогового органа считали, что такие выплаты нужно учитывать, если они имеют производственный характер и связаны с условиями работы сотрудника компании.

Декларация НДС

С начала 2020 г. предприятия на УСН, выставляющие счета-фактуры с налогом на добавленную стоимость, должны указывать информацию по каждому из них в отчетности по НДС (п. 5.1 ст. 174 НК).

Специально отведен двенадцатый раздел декларации. Сдать документацию такого типа (в электронном виде) нужно будет после подачи отчета за первый квартал 2020 г. до 27 апреля.

Если будет подано отчет позже установленного срока или представлено бланки, что написаны от руки, инспектор вправе заблокировать счета (пункт 11 ст. 76 НК).

Налоговые структуры легко могут проверить то, что фирма на УСН выставляет счет-фактуру с налогом на добавленную стоимость, но не подает декларацию в Инспекцию.

В отчете отражаются счета-фактуры, а значит, представитель налогового органа сможет увидеть заявленные к вычетам НДС у покупателей.

Форма декларации изменена еще в 2020 г. (в соответствии с приказом ФНС РФ от 4.07.14 г. № ММВ-7-3/[email protected]).

Состоит она из таких разделов: если налогоплательщик выбрал объект «доходы», то должен будет заполнить раздел 1.1, 1.2, если предприятие предпочло объект «доходы, что уменьшены на расходы» — 1.1, 2.2.

Журнал счетов-фактур

Посредник, который находится на специальном режиме (в данном случае на УСН), обязуется передать в налоговый орган журнал счетов-фактур в электронной форме (пункт 5.2 ст. 174 НК).

Ведение книги продаж было обязательным и ранее. Теперь необходимо сдать его и в ИФНС в сроки до 20 числа того месяца, что следует за налоговым периодом (кварталом).

Такое правило касается:

- агента и комиссионера, что действует от себя;

- застройщика;

- экспедитора, что включает в прибыль только посреднические виды вознаграждений.

Налог на имущество

Есть изменения в 2020 году для ИП на УСН и по налогу на имущество. Предприятие на упрощенке с начала года должны уплачивать налоги на недвижимое имущество, налоговая база которого выражается кадастровой стоимостью (пункт 2 ст. 346.11 НК).

Обязательство по перечислению такого вида налога возникает у фирмы, если соблюдено несколько условий:

- У предприятия имеется административный деловой или торговый центр (а также площадь в нем).

- В территориальном округе действительны нормативные акты о перечислении налога на имущественные объекты с кадастровой стоимости недвижимости.

- Недвижимое имущество предприятия указано в списке, что был утвержден территориальным правительством (ст. 378.2 НК).

Первый раз по такому виду налога стоит сдать отчетность организациям, что работают на УСН, до 30 апреля 2020 года.

КБК

Код бюджетной классификации для упрощенцев в 2020 году остаются те же (приказ Минфина РФ от 1 июля 2013 г. № 65н).

«Доходы» и «доходы, уменьшенные на расходы» имеют разные КБК. Отдельный код есть и по минимальному налогу. Таблица кодов содержится в специальном справочнике.

Патентное налогообложение в Крыму

Таблица № 2. Сравнение ПСН Крымского полуострова и иных регионов РФ в 2016-2017 гг.

| Условие | 2016 год | 2017 год | ||

| ПСН иных регионов РФ | ПСН Крыма | ПСН иных регионов РФ | ПСН Крыма | |

| Предельный доход для нахождения на режиме (млн.руб.* без учета коэффициента-дефлятора) | 60 | |||

| Количество сотрудников | Не более 15 человек | |||

| Срок, на который можно приобрести патент | От 1 до 12 месяцев в течение года | |||

| Ставка | 6% | 1% | Ставка не изменяется | 4% |

| Отчетность | Декларация не сдается, КУДИР (ведется, но в налоговый орган не сдается) | |||

| Оплата патента | Если патент куплен на срок более 6 месяцев оплата происходит в два этапа: 1 часть (не меньше 30% от стоимости) оплачивается в течение 90 дней с даты начала применения ПСН, а оставшаяся в срок до окончания действия патента. | |||

| Иная отчетность | Зависит от наличия наемных работников | |||

Источник: Консультант +

Законодательная база

Порядок применения патентной системы налогообложения (ПСН) на территории Республики Крым регламентируется следующими законодательными актами:

| № п/п | Нормативный документ ПСН в Крыму | Что регулирует |

| 1 | Закон Республики Крым №19-ЗРК/2014 от 28.05.2014 года | Законом на территории Крыма введена система налогообложения в виде уплаты ПСН. Также закон устанавливает значения базовой доходности видов деятельности, применяемые при расчете налога |

| 2 | Закон Республики Крым №62-ЗРК/2014 от 29.12.2014 года | Законом установлены льготные ставки налога, используемые при расчете стоимости патента |

Напомним, что в соответствие с п.1 ст. 346.43 НК РФ, ПСН вводится в действии на территории муниципального управления при наличии соответствующего решения, принятого местными властями региона.

Единый сельхозналог на крымском полуострове

Таблица № 3. Сравнение ЕСХН Крымского полуострова и иных регионов РФ в 2016-2017 гг.

| Условие | 2016 год | 2017 год | ||||

| ЕСХН иных регионов РФ | ЕСХН крымского полуострова | ЕСХН иных регионов РФ | ЕСХН крымского полуострова | |||

| Кто может применять | ИП и организации, чей суммарный доход от осуществления сельхоздеятельности составляет не менее 70% от общего дохода | |||||

| Ставка | 6% | 0,5% | Ставка не изменяется | 4% | ||

| Отчетность | Декларация сдается раз в год, КУДИР (ведется, но в налоговый орган не сдается) | |||||

| Оплата налога | В течение года плательщики должны уплатить аванс по итогам полугодия и налог по итогам года. | |||||

| Иная отчетность | Зависит от наличия наемных работников | |||||

Источник: Консультант +