В статье рассмотрим, какие страховые взносы и налоги платит ИП на патенте. Разберем обязательные платежи за себя и за работников, а также узнаем, должен ли предприниматель на ПСН уплачивать 1% с доходов свыше 300 тыс. рублей.

Важно! Если вы еще не зарегистрировали ИП, рекомендуем сделать это в нашем бесплатном сервисе или с помощью специалиста онлайн, бесплатно, без визита в налоговую и оплаты госпошлины!

Перейти к услуге Перейти в сервис

Какие взносы и налоги платит ИП на патенте

ИП с патентом оплачивает стоимость патента и страховые взносы. Если он совмещает патент с упрощенкой, ЕНВД или ЕСХН, то также уплачивает налоги, предусмотренные этими спецрежимами.

Другие налоги ИП оплачивает, только если выступает налоговым агентом или объект налогообложения не подпадает под спецрежимы.

Налог на доходы физических лиц

Как налоговый агент, ИП уплачивает НДФЛ с оплаты труда работников. Доходы ИП облагаются НДФЛ, если они являются:

- оплатой за проданное имущество, которое ИП не использовал в предпринимательской деятельности;

- дивидендами от участия в российских и зарубежных организациях;

- страховыми выплатами;

- процентами по вкладам в банках или по обращающимся облигациям российских организаций;

- гонорарами от использования авторских или смежных прав;

- выигрышами в лотерею или в азартные игры.

Поступившая оплата за проданный товар, выполненные работы или оказанные услуги облагается НДФЛ, если по этим видам деятельности не применяются спецрежимы или деньги поступили от зарубежного покупателя.

Налог на имущество физических лиц

При патентной системе налогообложения ИП платит НДФЛ, если имущество не используется в предпринимательстве или включено в региональный перечень объектов, размер налога на которые считается по кадастровой стоимости.

Налог на добавленную стоимость

Применение патента не освобождает ИП от уплаты НДС, например, при аренде госимущества, скупке макулатуры, металлолома, сырых шкур животных или приобретении товаров, работ и услуг у иностранного продавца.

За самого себя ИП платит НДС, если данный вид деятельности подпадает под ОСНО или доход получен от операций по договорам простого или инвестиционного товариществ, доверительного управления и по концессионным соглашениям.

Можно получить освобождение от уплаты НДС за самого себя. Для этого необходимо, чтобы за 3 последовательных месяца выручка от облагаемых НДС операций не превысила 2 млн руб. Если своевременно подать уведомление и выписки из бухгалтерских документов, то следующие 12 месяцев платить НДС не потребуется. Право на освобождение от НДС прекращается, если ИП продает подакцизные товары или его выручка стала больше 2 млн руб за 3 любых последовательных месяца.

Прочие налоги

Транспортный, водный и другие налоги, что платят обычные граждане, ИП на патенте оплачивает в общем порядке.

Рекомендуем прочитать: Налоги и взносы ИП: виды, сроки и суммы платежей в налоговую.

Виды льгот

Все льготы для ИП-инвалидов делятся на несколько разновидностей:

| Муниципальные | Федеральные |

| Предоставление денежных сумм (субсидий) на развитие бизнеса | Частичное или полное освобождение от уплаты госпошлины при обращении в суды, к нотариусам |

| Снижение налоговых ставок при применении УСН до 5% вместо 6% (не всегда) | Льготы по земельному и имущественному налогообложению |

Предоставление субсидии

Сейчас в РФ действует программу субсидирования малого предпринимательства, благодаря которой ИП могут получать деньги от государства на развитие бизнеса. Для этого важно соответствовать следующим критериям:

- Ведение востребованной деятельности, полезной для общества: открытие детских садов, частных школ и пр.

- Отсутствие задолженностей в ИФНС.

- Срок существования ИП – не более двух лет.

- Численность штата – не более 100 человек, а в некоторых случаях сокращается до 15 работников.

Под востребованной и полезной для общества деятельностью следует понимать деятельность, на развитие которой направлена и политика государства. Например, в 2020 году активно пропагандируется занятие фермерством, и получить на это деньги будет проще всего. Также сюда относится изготовление товаров народного потребления, предоставление услуг ЖКХ, аграрная промышленность, научная деятельность, развитие сельского хозяйства.

Как все происходит на практике:

- Гражданин регистрируется в Центре занятости в качестве безработного. Для этого понадобится паспорт, свидетельство о браке или разводе (если есть), документы об образовании, трудовая книжка. На основании представленной документации ему назначается ежемесячное пособие.

- Претендент на субсидию составляет бизнес-план. В нем необходимо четко отразить расходы и предполагаемую прибыль (рентабельность), провести анализ покупательской способности. Также при оформлении важно учитывать территорию расположения магазина, если открывается он: например, в спальных районах маленькие магазинчики будут пользоваться спросом, а вот в местах с рядом стоящими крупными супермаркетами они в большинстве случаев нерентабельны.

- Регистрация в качестве ИП. Для этого будущий предприниматель должен обратиться в ИФНС.

- Предоставление свидетельства о регистрации физического лица в качестве ИП и бизнес-плана в Центр занятости или отдел экономического развития муниципалитета. Специальная комиссия рассматривает документацию в течение 60 дней, по результатам выносится решение о выдаче субсидии. Ее размер определяется индивидуально, исходя из рентабельности бизнеса. В некоторых случаях комиссия решает возместить только затраты на госпошлину при регистрации ИП.

В последствии после совершения трат чеки о них предоставляются в администрацию. Деньги выделяются по целевому назначению, потратить их на личные нужды нельзя.

«Предприниматели, развивающие малый бизнес в определенных направлениях, могут нуждаться в банковском кредитовании. В таких случаях кредиторы требуют поручителей или залог, т.к. у ИП еще нет прибыли. Фонд поддержки МСБ может выступать в качестве поручителя, если гражданин представит нам грамотный бизнес-план и комиссия установит, что он действительно рентабелен»

О. Колесников, генеральный директор Белгородского фонда содействия МСБ.

Системы налогообложения

Выбор удобной системы налогообложения остается за предпринимателем. Инвалидам могут предоставляться следующие льготы:

- УСН – снижение налоговой ставки с 6 до 5%.

- ПСН – предоставление скидки в размере 30% на приобретение патента.

От выбора системы налогообложения зависит многое. Например, если гражданин занимается сельскохозяйственной деятельностью, ему выгоднее выбрать ЕСХН.

| Вид | Плюсы | Минусы |

| ОСНО | Нет ограничений на прибыль или количество сотрудников в штате; Возможность документального подтверждения убытков для освобождения от уплаты налогов; Отсутствие ограничений по аренде; Снижение налоговой ставки для предпринимателей, получивших убытки в отчетном периоде | Сложное ведение бухучета; Повышенные требования к хранению и ведению документации; Возможность установления дополнительных отчислений в региональный бюджет; Налогообложение прибыли, имущества, НДС, НДФЛ, обязательное внесение страховых взносов |

| ЕНВД | Освобождение от уплаты НДС и НДФЛ: вместо них платится вмененный налог, рассчитанный от предполагаемой прибыли в будущем; Возможность снижения размера страховых взносов за сотрудников; Необязательно регистрировать ККМ; Простое ведение отчетности | Уплата налога даже при отсутствии прибыли; Нерентабельно для торговли на больших площадях; Нельзя вычесть расходы из суммы полученных доходов, в отличие от УСН; Невозможность сотрудничества с юридическими лицами. Придется совмещать две системы |

| ПСН | Возможность выбора действия патента – от 1 до 12 месяцев. От этого зависит его стоимость; Уплата всего одного налога – за патент. Платить НДФЛ не нужно, размер заработка не влияет на налогообложение; Предоставление рассрочки на оплату патента; Упрощенный порядок ведения учета; Не нужно предоставлять декларации; Применение пониженных страховых тарифов при уплате взносов за работников; Применение бланков строгой отчетности вместо ККМ; Действие патента на всей территории РФ | Авансовый метод расчета: патент оплачивается до получения прибыли; Нельзя вычесть расходы на страховые взносы из стоимости патента; Ограничения по доходу – до 60 000 000 руб. за календарный год; Ограничения по численности персонала – до 15 человек |

| УСН | Возможность вычета расходов из доходов для снижения налога (актуально для УСН «доходы минус расходы»; Освобождение от налога на имущество и НДС; Минимальное количество отчетов | Обязательно применение ККМ при наличных платежах; Невозможность учета убытков за прошедший период; |

| ЕСХН | Снижение налоговой нагрузки до 6%, как при УСН; Внесение авансовых платежей 1 раз в полгода, окончательных – 1 раз в год; Минимальный пакет отчетностей | Соблюдение критериев по доходам; Ограничение статей расходов НК РФ |

Уплата страховых взносов

Как правило, инвалиды получают страховую или социальную пенсию. Это освобождает их от уплаты страховых взносов, в отличие от работодателей со штатом сотрудников, за которых они должны вносить платежи.

Важно! Наличие инвалидности у ИП не освобождает его от уплаты страховых взносов. 22% должно перечисляться на страховую часть, а также требуется перечисление платежей ФОМС.

Налоговые льготы

Власти вправе устанавливать дополнительные налоговые льготы для ИП с инвалидностью. Например, можно получить скидку в размере 500 руб. за каждый месяц ведения деятельности при уплате налога. Здесь присутствуют следующие нюансы:

- Привилегии предоставляются при сумме ежемесячного дохода не более 100 000 руб.;

- Если ограничения превышаются даже на 10 руб., налог уплачивается в общем порядке.

Пример №1: расчет налога для предпринимателя на УСН

Гражданин с инвалидностью 2 группы работает как ИП на УСН «6%», т.е. налог уплачивается только за фактически полученный доход. Также в его обязательства входит перечисление пенсионных и медицинских взносов ежегодно до 31 декабря за прошедший календарный год.

За отчетный период ИП получен доход в размере 570 000 руб. Как рассчитывается налог:

570 000 х 6% = 34 200 руб.

Льготы при обращении в суд

Вопрос предоставления привилегий для ИП с инвалидностью при обращении в суд регламентируется ст. 333.36 НК РФ. Она устанавливает, что инвалиды освобождаются от госпошлины в следующих ситуациях:

- при подаче иска неимущественного характера с целью защиты прав и законных интересов;

- по делам, регулируемым ГПК или КАС РФ – инвалиды 1 и 2 групп.

Также освобождение полагается общественным организациям инвалидов.

Льготы при обращении к нотариусу

Получить скидку в размере 50% при уплате госпошлины или нотариального тарифа согласно ст. 333.38 НК РФ могут инвалиды 1 и 2 групп. Данная норма не распространяется на оказание услуг технического характера специалистом: составление договоров, доверенностей, запрос информации в госорганах, и пр. Все это оплачивается отдельно в зависимости от прейскуранта нотариальной конторы.

ИП на патенте без работников

ИП на патенте, не нанимающий сотрудников, платит страховые взносы только за самого себя. Расчет страховых взносов включает фиксированную сумму и 1% от дохода свыше 300 тыс. рублей в год.

Фиксированные ставки взносов на 2020 год составляют:

- на взносы в ПФР — 32 448 руб.;

- на взносы в ФОМС — 8 426 руб.

Общая сумма фиксированных платежей — 40 874 руб.

ИП, фактически не ведущий деятельность, но не снявшийся с учета, не освобождается от уплаты фиксированных страховых взносов за самого себя.

Если предприниматель был зарегистрирован как ИП неполный календарный год, то размеры платежей пересчитываются пропорционально времени, когда он носил такой статус. На первом шаге расчет производится пропорционально числу отработанных месяцев, на втором — пропорционально числу отработанных дней в неполном месяце.

Другие обязательные платежи, кроме НДФЛ за работников, у ИП без работников ничем не отличаются от ИП с сотрудниками. Для основных налогов действуют следующие ставки:

- НДФЛ — 9, 13, 15, 30 или 35% (в зависимости от вида и источника дохода);

- НДС — 20% (на некоторые основные продукты питания и товары первой необходимости — 10%);

- имущественный налог — до 2% от рыночной или кадастровой стоимости (ставка зависит от категории имущества).

Что такое индивидуальное предпринимательство?

Под ИП следует понимать физическое лицо, зарегистрированное в качестве индивидуального предпринимателя в ИФНС. Гражданин может работать как самостоятельно, так и при привлечении сотрудников по трудовым договорам. Максимальная численность персонала зависит от системы налогообложения:

- патентная – 15 человек;

- ЕНВД или УСН – 100 человек.

При использовании ОСНО ограничения не устанавливаются. Если ИП работает на УСН и превышает установленное количество, он теряет право использовать данную систему и его переводят на ОСНО.

В обязанности ИП перед налоговой входит следующее:

- Своевременное предоставление отчетностей. Если работников нет, достаточно отчитываться ежегодно до 30 апреля путем предоставления декларации.

- Уплата страховых взносов и платежей в ФОМС.

- Уплачивать сборы и налоги.

- Применять ККМ и использовать бланки строгой отчетности.

- Хранить бухгалтерскую и налоговую документацию.

Важно! Перечень обязанностей зависит от выбранной системы. Например, ИП на УСН без работников не должен вносить авансовые платежи. Ему достаточно своевременно отчитываться перед ИФНС 1 раз в год до 30 апреля.

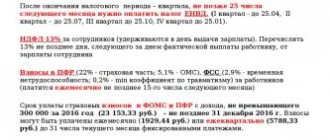

НДФЛ и страховые взносы ИП с работниками

ИП-работодатель на патенте дополнительно уплачивает налоги и страховые взносы на работников:

| Обязательные платежи за сотрудников | Ставка | Особенности |

| НДФЛ | 13% | На весь трудовой доход налоговых резидентов и приравненных к ним лиц, на доход нерезидентов — 30% |

| Взносы в ПФР | 22% | До достижения предельного дохода (в 2020 году — 1 292 тыс. руб.), при его превышении — 10% |

| Взносы в ФОМС | 5,1% | Не оплачивается за иностранцев, обязанных зарегистрироваться в системе добровольного медицинского страхования |

| Взносы в ФСС по временной нетрудоспособности и материнству | 2,9% | До достижения предельного дохода (в 2020 году — 912 тыс. руб.), при его превышении — 0%. Для временно пребывающих на территории России применяются ставки 1,8 и 0% соответственно. |

| Взносы в ФСС на травматизм | 0,2-8,5% | Ставка устанавливается с учетом вида деятельности. Начисляется на весь доход. |

Рекомендуем прочитать: Какую отчетность ИП сдает в налоговую и фонды: виды, правила, даты и сроки.

Как инвалиду зарегистрировать ИП: пошаговая инструкция

Чтобы зарегистрироваться в качестве ИП, необходимо выполнить следующее:

- Собрать пакет документов, заполнить заявление на регистрацию по форме №Р21001.

- Подать документацию любым из удобных способов: лично в ИФНС, в МФЦ, через портал «Госуслуги», личный кабинет на сайте ИФНС, через нотариуса. Если гражданин не может сделать это самостоятельно, он вправе доверить дело представителю по нотариальной доверенности. Доверенность без заверения госорганами не принимается.

- После подачи документов заявителю выдается уведомление с датой готовности свидетельства. Как правило, срок рассмотрения не превышает 10 дней, на время праздников или выходных он увеличивается.

- Получить свидетельство о регистрации гражданина в качестве ИП и выписку из ЕГРИП. На основании данных документов будет осуществляться деятельность.

Изначально всем предпринимателям назначается ОСНО. Для перехода на другую систему налогообложения может потребоваться подача заявления в подразделение ИФНС.

Важно! При обращении в МФЦ или к нотариусу для регистрации ИП госпошлина не уплачивается. Данное правило действует и при подаче электронных документов с 01.01.2020 года.

Документы

При регистрации ИП понадобится паспорт, СНИЛС и ИНН, квитанция об уплате пошлины.

Госпошлина и способы оплаты

В 2020 году размер госпошлины на основании ст. 333.33 НК РФ составляет 800 руб. Оплачивается по реквизитам ИФНС, которые можно узнать на официальном сайте службы.

Для оплаты можно выбрать любой из удобных способов:

| Способ | Описание | Срок зачисления |

| Отделение Сбербанка | Оплата производится при личном визите в банк самим предпринимателем или его представителем. Понадобятся письменные реквизиты ИФНС | Моментально |

| Сбербанк Онлайн | Платеж совершается дистанционно. Чек об оплате сохраняется и распечатывается для предоставления в ИФНС | |

| Сайт ИФНС | Формируется квитанция, деньги перечисляются с банковской карты плательщика после введения его реквизитов. Данные налоговой вносятся автоматически |

Должен ли ИП на патенте платить 1% с дохода, превышающего 300 тыс. руб.

Применение патента не освобождает ИП от оплаты в Пенсионный фонд 1% от суммы дохода, превышающего 300 000 рублей.

Чтобы рассчитать сумму, которую надо платить, берется потенциально возможный годовой доход по выбранной деятельности, установленный в регионе. При нескольких патентах складываются значения по каждому из них. При применении патента менее 12 месяцев, он учитывается только за срок использования патента.

Если ИП совмещает патент с другими режимами налогообложения, то сумма дохода свыше 300 тыс. руб. считается с учетом доходов по всем налоговым режимам. При совмещении с ОСНО, УСН или ЕСХН к потенциально возможному доходу по патенту прибавляется фактический доход, при совмещении с ЕНВД — вмененный.

Максимальный размер дополнительного страхового взноса в ПФР за 2020 год — 259 584 руб.

Часто задаваемые вопросы

Вопрос №1. Какими еще льготами может воспользоваться инвалид, помимо налоговых?

Гражданам с инвалидностью предоставляются социальные, жилищные и медицинские льготы. Их объем зависит от группы. Наиболее широкий перечень полагается лицам с первой группой, минимальный дается при третьей.

Вопрос №2. Когда ИФНС может отказать в регистрации ИП?

Основанием для отказа является предоставление неполного пакета документов, просроченный паспорт, неправильное заполнение заявления. Если обращение подается через «Госуслуги», о результатах рассмотрения гражданина оповещают путем уведомления в личном кабинете. При подаче заявления лично выносится мотивированный отказ с описанием детальных причин.

Как принять инвалида на работу

Работодатели берут на должность инвалидов на добровольной основе. Но государство должно было каким-либо образом гарантировать таким гражданам возможность трудоустройства, а потому некоторые юридические лица обязаны осуществлять приём в компанию инвалидов в пределах утверждённого законом числа сотрудников.

Такими предприятиями являются те, у которых штат персонала оказывается более ста человек. Для них на законодательном уровне установлена квота по привлечению к работе нетрудоустроенных инвалидов в количестве от 2 работников до 4% от среднесписочной численности служащих. К примеру, квота для принятия в штат инвалидов по г. Москве и МО составляет 2% от ССЧ работников.

Мало принять на работу человека с ограниченными возможностями – требуется также создать условия для выполнения им трудовых обязанностей. Условия могут быть разные – всё зависит от характера заболевания человека и программы реабилитации. Административная ответственность предусмотрена для всех юридических лиц, пренебрегающих данным требованием.

Сумма штрафа за отказ от приёма на работу инвалида или создания необходимых условий труда составляет 5-10 тысяч рублей.

Льготы для ИП инвалидов 1, 2, 3 группы по страховым взносам

Согласно ст. 422 НК РФ определён перечень сумм, не подлежащих обложению страховыми взносами. Данный перечень не содержит преференций для ИП инвалидов 1, 2, 3 группы.

Согласно ст. 427 НК РФ определены пониженные тарифы страховых взносов для плательщиков, но и в этом случае преимуществ у ИП инвалидов не установлено.

Таким образом, на получение возможности применения пониженных тарифов страховых взносов влияет не статус инвалида, а вид экономической деятельности.

Важно! Стоит учесть, что применение пониженных тарифов возможно лишь в том случае, если ИП инвалиды производят выплаты и иные вознаграждения физическим лицам.

Сущность ПСН

Патентная система налогообложения, или ПСН, – самый молодой налоговый режим в России. Он был введен в 2013 году и заменил действовавшую ранее УСН на основе патента. ПСН могут применять исключительно предприниматели с численностью работников не более 15 человек. Этот спецрежим не распространяется на юрлица.

Суть ПСН состоит в том, что при покупке патента предприниматель освобождается от других налогов. Например, при покупке патента на розничную торговлю ИП может не платить налог с полученной им выручки (как на УСН) или прибыли (как на ОСНО).

Перейти на ПСН могут только те предприниматели, которые работают в сфере деятельности, попадающей под патент. Это бизнесмены, которые оказывают бытовые услуги (ремонт квартир, обуви, мебели и пр.), занимаются розничной или разносной торговлей, работают в сфере общепита, услуги проката и аренды недвижимости и пр.

Приобретение патента не снимает с индивидуального предпринимателя обязанности по уплате пенсионных взносов. Отчисления в ПФР не уменьшают стоимости патента, как это практикуется на других спецрежимах: УСН и ЕНВД, что является важным недостатком ПСН.

Между тем ПСН позволяет многим предпринимателям оптимизировать свои расходы на уплату налогов и сборов и снизить временные затраты на подготовку отчетности.

Как принять на работу сотрудника-инвалида

Компании принимают инвалидов к себе на работу в добровольном порядке, однако для некоторых организаций прием таких лиц к себе в штат обязателен в пределах установленной для них квоты. Организациям, численность работников которых составляет более 100 человек, законодательством субъекта Российской Федерации устанавливается квота для приема на работу инвалидов в процентах к среднесписочной численности работников (но не менее 2 и не более 4%). Таким образом, государство гарантирует инвалидам право на трудоустройство. Например, в г. Москве и Московской области квота для приема на работу инвалидов составляет 2 — 4% среднесписочной численности работников. Дифференциация в процентах зависит от средней численности работников.

За отказ в приеме на работу инвалида в пределах установленной квоты работодателя могут привлечь к ответственности по ч. 1 ст. 5.42 КоАП РФ в размере от 5000 до 10 000 руб.

Условия труда инвалидов следующие:

- Для инвалидов I и II групп устанавливается сокращенная продолжительность рабочего времени не более 35 часов в неделю с сохранением полной оплаты труда (ст. 92 ТК РФ). Ограничения по продолжительности ежедневной работы (смены) для инвалидов устанавливается в медицинском заключении, например в индивидуальной программе реабилитации (ст. 94 ТК РФ).

- Работника-инвалида можно привлечь к сверхурочным работам, работе в выходные и праздничные дни и ночное время только с его согласия и при условии, что такие работы ему не запрещены по состоянию здоровья. При этом указанные работники должны быть в письменной форме ознакомлены со своим правом отказаться от работы в неурочное время. Согласие работника необходимо также получить в письменной форме. Никаких особенностей в оплате за сверхурочные работы, работы в выходные и праздничные дни и ночное время не предусмотрено.

- Инвалидам предоставляется удлиненный ежегодный оплачиваемый отпуск, он составляет не менее 30 календарных дней. Лица, ставшие инвалидами вследствие чернобыльской катастрофы, имеют право на дополнительный оплачиваемый отпуск продолжительностью 14 календарных дней в соответствии с п. 5 ч. 1 ст. 14 Закона о социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС.

- Работникам-инвалидам по семейным обстоятельствам или иным уважительным причинам на основании письменного заявления работодатель обязан предоставить отпуск без сохранения заработной платы до 60 календарных дней в году (ст. 128 ТК РФ).

Нарушение прав работников-инвалидов влечет ответственность в виде наложения административного штрафа на должностных лиц в размере от 1000 до 5000 руб.; на юридических лиц — от 30 000 до 50 000 руб. или административное приостановление деятельности на срок до 90 суток (ст. 5.27 КоАП РФ).

Наиболее распространенные ошибки

Ошибка №1. Субсидия на развитие бизнеса выдается абсолютно всем.

Нет. Узнать перечень выгодных для региона направлений можно на официальном сайте администрации. Субсидирование производится только по ним. Например, вероятность получения средств на развитие торговли ничтожно мала, потому как для государства это не всегда рентабельно.

Ошибка №2. Любой человек может воспользоваться рассрочкой при внесении госпошлины.

Нет, для этого потребуется заявление и документы, подтверждающие тяжелое финансовое положение. Обращение рассматривает орган, принимающий обращение. ИП с большой вероятностью откажут в рассрочке, потому как регистрация бизнеса не является жизненно важной необходимостью.

ФСС: процент отчислений по взносам на случай профболезней и травм

Вносы от травматизма и болезней на производстве – единственные, оставленные в администрировании Соцстраха. В 2020 году, как и ранее, их размер зависит от уровня риска, характерного для основного вида деятельности предприятий.

Ставки прописаны в 419-ФЗ от 19.12.2016 года. Нормативный акт разделяет риски на 32 уровня. Для каждого из них установлена своя ставка. Значения варьируются от 0,2 до 8,5%.

Страхователь узнает ФСС проценты 2020 из официального уведомления Фонда, направляемого после того, как фирма подала документы, подтверждающие основной вид ее деятельности.

По своему усмотрению ФСС вправе уменьшать или увеличивать ставку, но не более чем на 40%. В основе соответствующего решения контролирующего органа лежат следующие факты:

- особенности условий труда на предприятии;

- результаты медицинских осмотров работников компании;

- размер расходов на страхование.

Если на предприятии был хоть один случай с летальным исходом, скидка по тарифу не предоставляется.

На максимальный «дисконт» в 40% могут претендовать:

- организации, нанимающие инвалидов всех групп, в части ФОТ, направляемого на выплаты этим сотрудникам;

- общественные организации инвалидов;

- компании, созданные для научной, образовательной, культурной деятельности, и т.д.

С 2020 года организации и ИП обязаны ежегодно в срок до 15 апреля подтверждать свой основной вид деятельности. Если они проигнорируют эту необходимость, к ним будет применен тариф исходя из наиболее «дорогого» с точки зрения страхования от травматизма ОКВЭД, указанного в регистрационных документов. Ранее ФСС поступал так же, но у фирм была возможность доказать свою правоту в суде. Теперь завышение ставок имеет законодательное обоснование.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter

.

В ПФР, ФСС, ФОМС РФ? Подлежит ли информация об инвалидах отражению в форме-4 ФСС?

Рассмотрев вопрос, мы пришли к следующему выводу:

С 1 января 2020 года отменены пониженные тарифы страховых взносов для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы. К выплатам и вознаграждениям, начисленным в пользу инвалидов, применяются общие тарифы страховых взносов — 30%.

Для организаций и ИП, оплачивающих труд работников, являющихся инвалидами I, II и III группы, страховые взносы от НС и ПЗ уплачиваются в размере 60% размера страховых тарифов, установленных ст. 1 Федерального закона N 179-ФЗ.

Отметим, что законодательные акты РФ не обязывают работника сообщать работодателю о факте своей инвалидности и предоставлять подтверждающие этот факт документы. Если о своей инвалидности сотрудник не сообщал, то при расчете взносов на НС и ПЗ применяется общий тариф без 60% «скидки».

Информация о сотрудниках-инвалидах подлежит отражению в форме-4 ФСС.

Обоснование вывода:

Страховые взносы в ПФ, ФСС, ФОМС РФ

Порядок исчисления и уплаты (перечисления) страховых взносов в Пенсионный фонд Российской Федерации на обязательное пенсионное страхование, Фонд социального страхования Российской Федерации на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, Федеральный фонд обязательного медицинского страхования на обязательное медицинское страхование регулируется Федеральным законом от 24.07.2009 N 212-ФЗ (далее — Закон N 212-ФЗ).

Согласно части 1 ст. 7 Закона N 212-ФЗ объектом обложения страховыми взносами признаются, в частности, выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ, оказание услуг (за исключением вознаграждений, выплачиваемых лицам, указанным в п. 2 части 1 ст. 5 Закона N 212-ФЗ).

Таким образом, вознаграждение, выплачиваемое физическому лицу, в том числе инвалиду, не являющемуся индивидуальным предпринимателем, в рамках трудового договора является объектом обложения страховыми взносами.

Тарифы страховых взносов установлены ч. 2 ст. 12 Закона N 212-ФЗ. Однако в период 2012-2017 годов при выборе тарифов нужно руководствоваться ст. 58.2 Закона N 212-ФЗ, из которой следует, что, если иное не предусмотрено Законом N 212-ФЗ (пониженные тарифы — ст. 58 и ст. 58.1 Закона N 212-ФЗ), страховые взносы в 2015-2017 годах уплачиваются по тарифам, установленным ч. 1.1 ст. 58.2 Закона N 212-ФЗ, а именно:

1) Пенсионный фонд Российской Федерации:

22,0% в пределах установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование;

10,0% свыше установленной предельной величины базы для начисления страховых взносов на обязательное пенсионное страхование;

2) Фонд социального страхования Российской Федерации — 2,9% в пределах установленной предельной величины базы для начисления страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством;

3) Федеральный фонд обязательного медицинского страхования — 5,1%.

Статьей 58 Закона N 212-ФЗ на переходный период 2011-2027 годов установлены пониженные тарифы страховых взносов для отдельных категорий плательщиков страховых взносов.

Здесь обращаем Ваше внимание, что в данной статье перечислены все категории плательщиков страховых взносов, имеющих право на льготу в настоящее время или имевшие ее ранее (например только в 2011 году). То есть наличие того или иного страхователя в списке плательщиков страховых взносов, установленном данной статьей, еще не означает право указанного страхователя на применение льгот в течение всего периода 2011-2027 годов. Упоминание страхователя в ст. 58 Закона N 212-ФЗ говорит только о том, что этот страхователь имел или имеет право на применение пониженного тарифа либо в течение всего указанного периода (с 2011 года по 2027 год), либо в течение некоторого времени, приходящегося на этот период (например в течение 2012-2013 годов).

В частности, в п. 3 ч. 1 ст. 58 Закона N 212-ФЗ предусмотрены льготы для плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, являющимся инвалидами I, II или III группы, — в отношении указанных выплат и вознаграждений.

Для данных категорий страхователей пониженные тарифы страховых взносов установлены ч. 2 ст. 58 Закона N 212-ФЗ. Тарифы, определенные данной нормой, действовали только в течение 2012-2014 годов (что следует из прямого прочтения рассматриваемой нормы).

Право на применение пониженных тарифов страховых взносов категориями страхователей, поименованных в п. 3 ч. 1 ст. 58 Закона N 212-ФЗ, в 2020 и последующих годах на сегодняшний день действующим законодательством не предусмотрено.

Таким образом, в 2020 году в отношении выплат и вознаграждений, начисленных в пользу инвалидов, применяются общие тарифы страховых взносов, совокупный размер которых составляет 30% (ч. 1.1 ст. 58.2 Закона N 212-ФЗ).

Страховые взносы от НС и ПЗ

Пунктом 1 ст. 2 Федерального закона от 22.12.2005 N 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (далее — Федеральный закон N 179-ФЗ) для организаций любых организационно-правовых форм, оплачивающих труд работников, являющихся инвалидами I, II и III группы, установлено, что страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний (далее — взносы от НС и ПЗ) уплачиваются в размере 60% размера страховых тарифов, установленных ст. 1 Федерального закона N 179-ФЗ.

В силу ст. 1 Федеральный закон от 1 декабря 2014 г. N 401-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2020 год и на плановый период 2020 и 2020 годов» (далее — Закон N 401-ФЗ) в 2020 году применяются тот же порядок и те же тарифы страховых взносов, которые были установлены Федеральным законом N 179-ФЗ.

Кроме того, в 2020 году указанный порядок применения тарифов взносов на НС и ПЗ (60% от размера страхового тарифа) распространяется не только на организации (юридические лица), но также и на ИП, производящие выплаты и вознаграждения инвалидам I, II или III группы (ст. 2 Закона N 401-ФЗ).

В отношении возможности применения пониженных тарифов к выплатам в пользу инвалидов плательщиками страховых взносов, исчисляемых на основании Закона N 212-ФЗ, уполномоченные органы поясняли, что право на применение пониженных тарифов возникает с 1-го числа месяца, в котором работником получена инвалидность, и утрачивается с 1-го числа месяца, в котором работник в результате освидетельствования (переосвидетельствования) теряет право на получение инвалидности. Смотрите п. 4 Информационного сообщения ФСС РФ от 03.02.2011, письмо Минздравсоцразвития России от 22.06.2010 N 1977-19, письма ФСС РФ от 17.11.2011 N 14-03-11/08-13985, от 01.12.2010 N 02-03-10/08-12891. Полагаем, что указанная логика применима и к взносам от НС и ПЗ.

Основанием для применения пониженного тарифа взносов от НС и ПЗ в отношении выплат и вознаграждений, которые выплачиваются инвалидам I, II и III группы, на наш взгляд, может являться справка, выдаваемая по результатам проведенной медико-социальной экспертизы.

В справке указывается группа инвалидности и степени ограничения способности к трудовой деятельности либо указываются группа инвалидности без ограничения способности к трудовой деятельности, а также индивидуальная программа реабилитации (п. 36 Правил признания лица инвалидом, утвержденных постановлением Правительства от 20.02.2006 N 95).

Форма справки, подтверждающей факт установления инвалидности, утверждена приказом Минздравсоцразвития России от 24.11.2010 N 1031н.

При этом следует отметить, что ни ТК РФ, ни Федеральный закон от 24.11.1995 N 181-ФЗ «О социальной защите инвалидов в Российской Федерации» не обязывают работника сообщать работодателю о факте своей инвалидности и предоставлять подтверждающие этот факт документы.

Форма 4-ФСС

Информация о сотрудниках-инвалидах подлежит отражению в форме-4 ФСС (форма и порядок ее заполнения (далее — Порядок заполнения формы 4-ФСС) утверждены приказом Министерства труда и социальной защиты РФ от 19.03.2013 N 107н). А именно:

Сведения о среднесписочной численности работающих инвалидов подлежат отражению на титульном листе формы 4-ФСС;

Сведения о сумме выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группы, указываются в строке 5 таблицы 3 «Расчет базы для начисления страховых взносов» формы 4-ФСС;

Сведения о сумме выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группы, также подлежат отражению в графе 4 таблицы 6 формы 4-ФСС.

Кроме того, форма-4 ФСС содержит таблицу 3.1 «Сведения, необходимые для применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ». Данная таблица заполняется плательщиками, применяющими пониженный тариф страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу физических лиц, являющихся инвалидами I, II или III группы, в случае, если указанный тариф ниже основного тарифа, установленного для данных плательщиков (п. 11 Порядка заполнения формы 4-ФСС).

Так как с 1 января 2020 года к выплатам и вознаграждениям, начисленным в пользу инвалидов, применяются общие тарифы страховых взносов, данная таблица, начиная с отчетности за I квартал 2015 года, страхователями, которые производят выплаты инвалидам, заполняться не должна.