Распространенные виды отпусков и действующая законодательная база

Выделяют следующие виды ежегодных отпусков:

- стандартными — 28 дней (ст. 115);

- удлиненными — зависят от возраста, должности, специфики работы (например, к этой категории отпускников относят военных, педагогов и др.);

- дополнительными — при наличии опасных, вредных условий труда и т.п. (ст. 116).

Отпуск можно разделить (ТК, РФ, ст. 125), а в некоторых ситуациях перенести либо продлить (ТК РФ, ст. 124). Очередной оплачиваемый отпуск, который приходится на разные месяцы либо отчетные периоды, именуется переходящим (далее — ПО). Калькуляция, особенности выплаты ПО, исчисления по нему НДФЛ, страховых взносов, а также применение льготных вычетов осуществляется сообразно общепринятым правилам ТК РФ. Читайте также статью: → «Порядок разделения отпуска на части, расчет выплат».

Отпускные — плата за труд?

С одной стороны, суммы начисленных отпускных включаются в систему оплаты труда, гарантируются трудовым договором и с этих позиций могут быть отнесены к плате за труд. Такого мнения придерживаются некоторые арбитражные судьи (Постановления ФАС Западно-Сибирского округа от 29.12.2009 по делу N А46-11967/2009, ФАС Уральского округа от 05.08.2010 N Ф09-9955/09-С3 и ФАС Северо-Западного округа от 30.09.2010 по делу N А56-41465/2009). А если отпускные — это заработная плата, то вполне допустимо применение нормы п. 2 ст. 223 Налогового кодекса: датой фактического получения налогоплательщиком дохода признается последний день месяца, за который ему был начислен доход.

Некоторые принципы учета переходящего отпуска

Исчисляемые страховые взносы (либо премии), как и налоги, иные сборы, вводят в состав трат тем периодом, когда они зачислялись. На ПО начисляются и оплачиваются взносы ФССО, ПФР, ФФОМС. Между месяцами плата за страхование чаще всего не распределяется. К примеру, если работник ушел в отпуск июнем, а вернулся с него июлем 2017, то страховые платежи по отпускным ПО учитываются июнем 2020. Траты полностью отображаются в декларации за второй квартал 2017.

Тем не менее, если, допустим, отпуск начался в декабре одного года, а завершился в месяце другого года, учет ведется уже по-другому. Отпускные деньги — траты, причисляемые к оплате труда. Эти суммы ПО распределяются пропорционально дням отпуска. Их нужно относить к тратам каждый месяц.

При калькуляции единого налога в тратах учитываются: собственно ПО за минусом НДФЛ (на число выдачи этой суммы отпускнику), плата за страхование на ПО (на день отчисления фондам).

При УСН (Доходы) единый налог снижается на величину страховых премий в том периоде, когда их перечислили фонду. Однако действует лимит — не более, чем на 50%. Сами отпускные не влияют на единый налог, т.к. никакие траты при таком объекте налогообложения не учитываются.

При УСН (Доход — траты) обязанное лицо вправе снизить свои доходы на размер трат за оплачивание труда. Отпускные (и в отношении ПО) причисляют к тратам на момент их выдачи. Что касается страховых премий, они также снижают базу налога при уплате единого налога на дату их оплачивания.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Налог на прибыль

Расходы на оплату основного ежегодного отпуска, установленного законодательно, организации учитывают при исчислении налога на прибыль и УСН с объектом обложения «доходы минус расходы» как затраты на оплату труда. Раз отпускные – это расходы на оплату труда, то они учитываются в том периоде, к которому относятся (п. 7 ст. 255 НК РФ). По мнению контролирующих органов, отпускные нужно учитывать в расходах по налогу на прибыль в том периоде, к которому они относятся, независимо от того, когда они выплачены.

Льготирование в виде вычетов, применяемое при переходящем отпуске

На ПО распространяются стандартные налоговые вычеты на отпускника и его детей (НК РФ, ст. 216). Единственный нюанс состоит в том, что данное льготирование применяется только за один месяц, а не за оба (т.е. даже когда отпуск начинается одним месяцем, а завершается другим). Это значит, что полагающиеся вычеты отпускнику не распределяются между месяцами, а признаются в общепринятом порядке за настоящий месяц. Примечательно, подобное льготирование может использоваться как в отпускных, так и заработной плате.

| Вариант вычета | Условия предоставления льготирования в виде вычета | Основание |

| На своих детей | На каждого несовершеннолетнего ребенка, вплоть до окончания года, в котором ему исполнилось 18; на обучающихся очно детей до 24-летнего возраста | НК РФ, ст. 218, п. 1, подп. 4; письма Минфина № 03-04-05/53291от 22.10.2014 и № 03-04-05/8-1251 от 06.11.2012 |

| На себя | Льгота предоставляется участникам и пострадавшим ЧАЭС, участникам и инвалидам ВОВ, бывшим узникам концлагерей, героям СССР и РФ, инвалидам детства и 1, 2 групп, а также иным категориям лиц, указанным в НК РФ | НК РФ, ст. 218 |

Законодательство предоставляет возможность отельной категории отпускников получать удвоенный вычет на своих детей (единственному родителю, опекуну, усыновителю и т.д.).

Для реализации своего права на льготирование работник должен обратиться к нанимателю (налоговому агенту) с заявлением о предоставлении этого вида льготы и приложить к нему надлежащее документальное подтверждение права на вычет, как-то: копию удостоверения ветерана ВОВ, участника ликвидации последствий на ЧАЭС и др.

Переходящие отпускные в разделе 1

В разделе 1 показываются сведения (с начала года и до окончания отчетного периода нарастающим итогом):

- о начисленном доходе (в данном случае о начисленных отпускных) — в поле 020;

- начисленном НДФЛ — в поле 040;

- удержанном НДФЛ — в поле 070.

Данные по полям 020 и 040 отражаются по определенной ставке, например 13 или 30% (НДФЛ нерезидента). Данные по полю 070 — по всем ставкам. Поэтому прямая корреляция между этим полем и предыдущими — частный и нерегулярный случай.

Таким образом, отпускные, начисленные в отчетном периоде, включаются в расчет показателя по полю 020. Автоматически нужно отразить начисление НДФЛ по отпускным в поле 040 (исключение, если они перекрыты неизрасходованным налоговым вычетом, который оформлен у работодателя, например имущественным).

В свою очередь, сведения об удержанном НДФЛ показываются в поле 070, только если такое удержание фактически произошло, в сроки, указанные выше. До тех пор, пока это не произошло, в расчет показателя по полю 070 сумма НДФЛ никак не включается.

Нужно ли при этом заполнять поле 080 по неудержанным отпускным? Нет, не нужно. Поле 080 заполняется, только если удержание НДФЛ фактически не произошло в силу невозможности его осуществить. Но в случае с отпускными такой сценарий не предусмотрен законом, так как НДФЛ, как мы уже знаем, удерживается с них в момент выплаты. Поэтому на поле 080 в части отражения сведений по отпускным вообще не смотрим.

При этом существует прямая корреляция между появлением повода заполнить поле 070 и необходимостью заполнения сведений в разделе 2.

Порядок калькулирования причитающейся суммы и выдачи денег отпускнику

Калькулирование ежегодного оплачиваемого отпуска (и переходящего) производится с учетом требований правительственного постановления РФ № 922от 24.12.2007. Оплата отпуска производится авансом. Независимо от того, когда ПО начинается и заканчивается, причитающуюся сумму наниматель обязан выдать работнику за три дня до начала отпуска (ТК РФ, ст. 136, ч. 9). В том месяце, когда были выданы деньги, с них исчисляется НДФЛ.

Калькуляция производится согласно формуле: ПO = ГД/ 12 (месяцев)/29,4 (дня)* ЧД, где ПО — переходящий отпуск, ГД — годовой доход, ЧД — число дней отпуска. Расчетный период — предшествующие 12 календарных месяцев (правительственное постановление № 922 24.12.2007, п.4). Календарный месяц — период с первого до последнего числа месяца.

К примеру, гражданин РФ проработал 2 года и уходит в очередной оплачиваемый отпуск с 21 августа 2020 г. на 14 календарных дней. Отпуск переходящий: начинается августом, а заканчивается сентябрем. Причитающуюся сумму по нему наниматель обязан подсчитать и выплатить за 3 дня до 21.08.2017 (до начала ПО). Больничных листков у работника не было, мат. помощь, премиальные и надбавки не начислялись, расчетный период выработан полностью.

| Данные для калькуляции | Последовательный подсчет ПО | Результаты калькуляций |

| Оклад 23 000 руб. за предшествующие 12 месяцев; число дней отпуска — 14; множитель среднего числа отработанных дней — 29,4 | Годовой доход: 23 000 * 12 = 276 000 руб.; ПO без исчисления НДФЛ согласно формуле ГД/ 12/29,4* ЧД: 276 000/12/29,4 * 14 = 10 952 руб.; НДФЛ с отпускных, формула — ПО * 13%: 10952 * 13 / 100 = 1 424 руб.; Сумма ПО к выплате за минусом НДФЛ (13%): 10952 — 1424 = 9 528 руб. | Годовой доход — 276 руб.; ПО — 10 962 руб.; НДФЛ — 1424 руб. По к выплате — 9 528 руб. |

По итогам калькулирования выдача ПО (9 528 руб.) производится за три дня до 21.08.2017, а налог по доходу физлиц перечисляется не позднее 31.08.2017.

Упрощенная система налогообложения

Правила исчисления средней заработной платы для расчета отпускных определены ст. 139 ТК РФ и Положением об особенностях порядка исчисления средней заработной платы, утвержденным постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922). Согласно п. 4 Положения № 922 расчетным периодом для исчисления среднего заработка признается 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

Предлагаем ознакомиться: Кто оплачивает декретный отпуск предприятие или государство

Если сотрудник уходит в отпуск в июне 2020 года, то расчетным периодом будет период с 1 июня 2020 года по 31 мая 2020 года.

Для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат (п. 2 Положения № 922). Речь идет о следующих суммах:

- заработной плате, начисленной по окладу (тарифным ставкам), а также выданной в неденежной форме;

- надбавках и различных доплатах к окладу (тарифным ставкам) за профессиональное мастерство, классность, выслугу лет, знание иностранного языка, совмещение профессий (должностей);

- выплатах, связанных с условиями труда, в том числе о выплатах, обусловленных районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенной оплате труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплате работы в выходные и нерабочие праздничные дни, оплате сверхурочной работы;

- премиях и вознаграждениях, предусмотренных системой оплаты труда у данного работодателя.

Не забывайте, что включать в расчет среднего заработка можно только те премии, которые выплачиваются сотрудникам «за труд». Включение в расчет среднего заработка премии по поводу, например, 55-летия работника, является парадоксальным. Никак нельзя премию по поводу юбилея работника назвать зарплатой.

Так, согласно письму Минфина России от 22.03.2012 № 03-03-06/1/150 в расчет среднего заработка включаются премии и вознаграждения (в том числе выплаты в связи с празднованием профессиональных праздников, юбилейных и памятных дат и по итогам работы), которые отражены в положениях об оплате (премировании) работников организации.

Обратимся также к письму Роструда от 23.10.2007 № 4319-6-1: при исчислении средней заработной платы работодатель может учесть все начисленные в расчетном периоде премии, предусмотренные системой оплаты труда и закрепленные в положении об оплате труда или положении о премировании. Исключение составляют премии, выплачиваемые в организации вне системы оплаты труда (разовые премии), например, к юбилейным датам, праздникам, за выполнение срочной работы вне должностных обязанностей и т. д. Учитывать их при исчислении средней заработной платы оснований нет.

Исходя из разных подходов в отношении включения премий к юбилейным и праздничным датам в расчет среднего заработка, организации придется сделать выбор.

Расходы в виде среднего заработка, сохраняемого работникам на время отпуска, относятся к расходам на оплату труда (п. 7 ст. 255 НК РФ).

Все предельно просто, если организация работает по кассовому методу, отпускные и страховые взносы на них учитываются в момент их фактической выплаты (подп. 1 и 3 п. 3 ст. 273 НК РФ). То есть фактически нет проблемы, как их списывать, если отпуск захватывает дни, приходящиеся на разные отчетные периоды.

Вопросы возникают, если организация использует метод начисления, ведь в этом случае расходы, применяемые для целей налогообложения прибыли, признаются таковыми в том отчетном (налоговом) периоде, к которому они относятся, независимо от времени фактической выплаты денежных средств и (или) иной формы их оплаты (п. 1 ст. 272 НК РФ). А в п. 4 ст. 272 НК РФ указано, что данные затраты признаются в налоговом учете ежемесячно.

И хотя финансисты неоднократно в разное время разъясняли, как быть, если отпуска приходятся на разные периоды, налогоплательщики обращались с запросами к ведомству и в 2014 году, и в 2015-м. Результатом стали письма Минфина России от 15.07.2015 № 03-03-06/40536, от 21.07.2015 № 03-03-06/1/41890, от 09.06.

Кроме Минфина России, ФНС России тоже высказалась на эту тему в прошлом году. В письме ФНС России от 06.03.2015 № 7-3-04/[email protected] специалисты налоговой службы пришли к выводу, что расходы на оплату труда, сохраняемую работникам на время отпуска, приходящегося на несколько месяцев, учитываются единовременно в том отчетном периоде, в котором они сформированы и выплачены.

Сотрудник берет отпуск продолжительностью 28 календарных дней – с 30 июня 2020 года по 27 июля 2020 года. 27 июня работнику выплачены отпускные в размере 45 000 руб. Таким образом, 1 день отпуска приходится на второй квартал 2020 года, а 27 дней – на третий.

Предположим, организация отчитывается по налогу на прибыль ежеквартально. То есть она должна учесть сумму выплаченных отпускных в расходах в следующем порядке:

- во втором квартале – 1607,14 руб. (45 000 руб. / 28 дн. × 1 дн.);

- в третьем квартале – 43 392, 86 руб. (45 000 руб. / 28 дн. × 27 дн.).

Очевидно, что позиция ФНС России более выгодна: уже во втором квартале 2020 года компания сможет учесть отпускные в размере 46 000 руб.

Что касается взносов во внебюджетные фонды, которые начисляются на отпускные, то они относятся в соответствии с подп. 1 п. 1 ст. 264 НК РФ к прочим расходам, связанным с производством и реализацией. Датой осуществления таких расходов признается дата их начисления (подп. 1 п. 7 ст. 272 НК РФ, письма Минфина России от 27.12.2013 № 03-03-05/57806, от 23.12.2010 № 03-03-06/1/804, от 01.06.2010 № 03-03-06/1/362 и т.д.).

Правила исчисления средней заработной платы для расчета отпускных сумм определены в ст. 139 ТК РФ и Положении об особенностях порядка исчисления средней заработной платы, утвержденном постановлением Правительства РФ от 24.12.07 г. № 922 (далее — Положение № 922).

Предлагаем ознакомиться: Задачи и казусы к теме «Наследственное право. Виды наследования»

Так, средний дневной заработок для оплаты отпусков и выплаты компенсации за неиспользованные отпуска рассчитывается за последние 12 календарных месяцев путем деления суммы начисленной заработной платы на 12 и 29,3 (среднемесячное число календарных дней). До 2 апреля 2014 г. указанное число составляло 29,4.

заработная плата, начисленная по окладу (тарифным ставкам), а также выданная в неденежной форме; надбавки и различные доплаты к окладам (тарифным ставкам) за профессиональное мастерство, классность, выслугу лет, знание иностранного языка, совмещение профессий (должностей); выплаты, связанные с условиями труда, в том числе обусловленные районным регулированием оплаты труда (в виде коэффициентов и процентных надбавок к заработной плате), повышенная оплата труда на тяжелых работах, работах с вредными и (или) опасными и иными особыми условиями труда, за работу в ночное время, оплата сверхурочной работы и работы в выходные и нерабочие праздничные дни; премии и вознаграждения, предусмотренные системой оплаты труда у данного работодателя.

Все названные выплаты для включения их в расчет среднего заработка должны относиться именно к расчетному периоду. Так, если годовая премия начислена за показатели тех периодов, которые не входят в расчетный, данная премия в расчете среднего заработка не учитывается. Если же премия по результатам работы за год начисляется после выплаты отпускных, средний дневной заработок следует пересчитать с учетом премии и начислить работнику доплату (письмо Роструда от 3.05.07 г. № 1253-6-1).

Премии к профессиональным праздникам, юбилейным и памятным датам и по итогам работы можно учесть При расчете отпускных, если они предусмотрены системой оплаты труда и начислены в расчетном периоде (письма Минфина России от 22.03.12 г. № 03-03-06/1/150, Минздравсоцразвития России от 13.10.11 г. № 22–2/377012–772).

Выплаты социального характера и выплаты, не относящиеся к оплате труда, не учитываются При расчете средней зарплаты. Это касается материальной помощи, оплаты стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. п. (п. 3 Положения № 922).

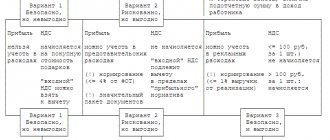

Объект учета «доходы»

При использовании данного варианта учета сумма отпускных на расчет единого налога не повлияет (п. 1 ст. 346.14 НК РФ). Однако сам налог можно уменьшить на сумму взносов на пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний, уплаченных с отпускных.

Начисленные взносы уменьшают сумму авансового платежа и налога за период, в котором взносы были перечислены в бюджет ПФР, ФСС и ФФОМС (п.п. 1 п. 3.1 ст. 346.21 НК РФ), но не более чем на 50%.

Стандарт 6-НДФЛ и отображение в нем ПО

6-НДФЛ — типовой стандарт, одобренный Приказом ФНС N ММВ-7-11/[email protected] от 14.10.2015. Действует с 2020 г., применяется всеми налоговыми агентами каждый квартал. Действующая форма 6-НДФЛ состоит из 2 разделов. Первый включает последние данные дохода и НДФЛ в целом по организации. Во второй раздел вносят детализированные сведения по каждой отдельно взятой операции, которая фигурирует при удержании подоходного налога.

Переходящие отпускные отображаются сообразно единым правилам, т. е. в зависимости от даты их выплачивания и с учетом крайнего срока оплаты налога на доходы физлиц. Крайний срок внесения налоговой платы — последнее число месяца. Поэтому в надлежащей графе 6-НДФЛ проставляется дата последнего рабочего дня месяца, в котором отпускные были выплачены. Если крайнее число приходится на выходной, то в форме прописывается первый же рабочий день следующего месяца.

Пример отражения переходящего отпуска в 6-НДФЛ

Пример 1. Срок перечисления НДФЛ с переходящего отпуска работника П.Н. Леонидова.

Отпуск П.Н. Леонидова длится с 11.07.2017 до 3.08.2017. Начинается в июле, а завершается в августе, значит, это переходящий отпуск. Организация выплатила своему работнику деньги за ПО своевременно — 10.07.2017 (не позднее, чем за 3 дня до начала отпускного периода).

Налоговые отчисления зависят от фактической даты выплаты денег, т.е. с учетом даты 10.07.2017. Из вышеописанного следует, что крайний срок перечисления налога на доходы физлиц с отпускных работника П.Н.Леонидова в этом случае придется на крайнее число июля — 31.07.2017, понедельник, рабочий день.

Пример 2. Калькуляция налога на доходы физлиц с ПО двум работницам и отображение надлежащих сумм в 6-НДФЛ

Бухгалтерия ООО «Василек» выплатила деньги по отпускам своим работницам И.А. Ромашовой (14.06.2017 — 23 000 руб.) и Т.П. Лориной (30.06.2017 — 13 000 руб.) июнем 2020 г. Калькуляция налога по доходу физлиц (ставка 13%) производится так:

- С отпускных работника И.А.Ромашовой: 23000 * 13% = 2 990 руб.;

- С отпускных работника Т.П.Лориной: 13 000 * 13% = 1 690 руб.

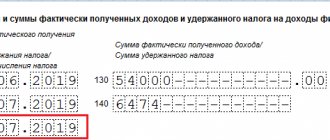

Налог единым платежом был перечислен за обеих работниц 30.06.2017. Отпускники получили на руки деньги за минусом налога на доход физлиц. Стандарт 6-НДФЛ (полугодичный период) заполняется так. Первый раздел: вносятся сведения об отпусках в графы 020, 040, 070. Во втором разделе заполняются графы 100—140:

- 100 14.06.17 130 23000;

- 110 14.06.17 140 2990;

- 120 30.06.17

- 100 30.06.17 130 13000;

- 110 30.06.17 140 1690;

- 120 30.06.17.

Расходы в бухгалтерском учете

Начиная с 2011 года, у компаний (кроме малых предприятий) появилась обязанность формировать резерв предстоящих расходов по отпускам. Это следует из ПБУ 8/2010 «Оценочные обязательства, условные обязательства и условные активы». В резерв ежемесячно надо включать отпускные, которые еще не начислены, но, скорее всего, будут начислены в текущем году. Отражать их нужно по дебету «затратного» счета (20, 21, 26, 44) и кредиту счета 96 «Резервы предстоящих расходов». Когда наступит время отдыха, сумму фактически начисленных отпускных надо списать в дебет счета 96 (подробнее о формировании резерва предстоящих расходов по отпускам читайте в статье «Отражаем отпускные по новым правилам бухгалтерского учета»).

В связи с тем, что отпускные в налоговом учете отражаются иначе, нежели в бухгалтерском, у организации появляются вычитаемые временные разницы и отложенные налоговые активы.

Пример 1 Ольга Степанова трудится на производственном предприятии «Юпитер». Эта организация для целей налогообложения прибыли использует метод начисления. В налоговом учете отпускные списываются в затраты того месяца, на который приходится отпуск. В бухгалтерском учете компания формирует резерв предстоящих расходов по отпускам в разрезе каждого работника. Отчисления по Степановой составляют 5 000 руб. ежемесячно. Каждый месяц в течение года бухгалтер делает проводки: ДЕБЕТ 20 КРЕДИТ 96 — 5 000 руб. – сформирован резерв предстоящих расходов по отпускным работника Степановой; ДЕБЕТ 09 КРЕДИТ 68 — 1 000 руб. (5 000 руб. х 20%) – показан отложенный налоговый актив. В 2012 году Степанова взяла очередной отпуск, который начался в июне, а закончился в июле. Отпускные, полученные Степановой, составили 35 000 руб. Эта величина распределилась следующим образом: 12 500 руб. – за июньскую часть отпуска и 22 500 руб. – за июльскую часть. В регистре налогового учета за июнь отражены расходы в сумме 12 500 руб. В июне бухгалтер сделал проводки: ДЕБЕТ 68 КРЕДИТ 09 — 2 500 руб. (12 500 руб. х 20%) – уменьшен отложенный налоговый актив; ДЕБЕТ 96 КРЕДИТ 70 — 35 000 руб. – отпускные работника Степановой выданы за счет резерва предстоящих расходов. В регистре налогового учета за июль отражены расходы в сумме 22 500 руб. В июле бухгалтер сделал проводку: ДЕБЕТ 68 КРЕДИТ 09 — 4 500 руб. (22 500 руб. х 20%) – уменьшен отложенный налоговый актив.

Отпуск — время отдыха, а не труда

Специалисты Минфина России считают, что отпуск — это время, в течение которого работник свободен от исполнения трудовых обязанностей и которое он может использовать по собственному усмотрению. Следовательно, его оплата — не выплата за исполнение трудовых обязанностей. В целях исчисления НДФЛ в соответствии с пп. 1 п. 1 ст. 223 Налогового кодекса датой фактического получения дохода в виде отпускных признается день их выплаты (перечисления на банковский счет работника). При этом месяц, за который начислены отпускные, значения не имеет (Письма Минфина России от 24.01.2008 N 03-04-07-01/8, от 06.03.2008 N 03-04-06-01/49 и от 15.11.2011 N 03-04-06/8-306). Такая же позиция изложена в Постановлении Президиума ВАС РФ от 07.02.2012 N 11709/11.

Перенесение или компенсация

Минимальная длительность ежегодного отпускного времени вне зависимости от условий исполнения обязанностей и формы заключённого индивидуального соглашения в соответствии со статьёй 115 ТК РФ равняется 28-ми календарным дням за каждый полностью отработанный год. Категория граждан, наличие неблагоприятных производственных и климатических факторов и условия коллективного договора могут увеличивать время отдыха.

Удлинённое основное время предоставляется следующим лицам в количестве:

- сотрудникам детских дошкольных и учебных заведений, предприятий сферы социального обслуживания и медицинских организаций здравоохранения – 42 (56);

- служащим государственных и муниципальных учреждений – 30 (35);

- инвалидам независимо от группы – 30;

- несовершеннолетним – 31.

Дополнительные отпуска в соответствии со статьями 116-119 ТК РФ предоставляются за ненормированный трудовой процесс, вредность и особый характер исполнения обязанностей в количественном эквиваленте определяемом степенью воздействия неблагоприятных факторов, категорией служащих и страховым стажем в конкретном сегменте.

Статья 126 ТК РФ допускает замену части, превышающей 28-дневный период денежной компенсацией при желании сотрудника. Если в текущем году гражданин не воспользовался отпускным правом и не получил денежную компенсацию, то производится перенос очередного отпуска на следующий год в автоматическом режиме.

Запрещается замена любого отпускного интервала денежными средствами кроме прекращения действия трудового договора (ст. 126 ТК РФ) следующим лицам:

- беременным;

- несовершеннолетним;

- занятым трудом во вредных условиях.

Право выбора, можно ли перенести отпуск на следующий год или заменить денежной компенсацией, имеет работник в части превышения указанных 28-ми дней и непринадлежности к вышеперечисленным категориям. Например, перенос остатка отпуска на следующий год обязателен для несовершеннолетнего при неиспользовании в текущем году, а инвалиду в количестве превышения 2-х дней разрешено не переносить, а получить компенсационную выплату.

В конфигурации «1С: Зарплата и Кадры 7.7»

Для настройки отражения отпускных по периоду выплаты придется указать для отпуска другой код дохода по НДФЛ. Рекомендуем код «4800 — Иные доходы». Использовать в этом варианте учета код 2012 не удастся.

Во всех видах начислений отпусков (включая дополнительные) на закладке «Налоговый учет» нужно будет указать код дохода 4800 (см. рис. 3 ниже).

Рис. 3 В конфигурации «1С: Бухгалтерия 7.7» возможен только один вариант расчета НДФЛ

В отличие от названных выше программ конфигурация «1С: Бухгалтерия 7.7» не позволяет выполнять сложные расчеты зарплаты и отпускных.

Так, с ее помощью невозможно распределять отпуск на несколько месяцев. Следовательно, сумма отпускных будет учтена полностью в каком-то одном месяце, а вычеты применены один раз.

О.Я.Леонова

Руководитель отдела

автоматизации кадрового учета

и расчета заработной платы

Сроки удержания и перечисления НДФЛ с сумм отпускных

Работодатель обязан удержать НДФЛ с суммы отпускных в момент ее выплаты (пп. 1 п. 1 ст. 223 НК РФ), а перечислить сумму удержанного налога в следующие сроки (п. 6 ст. 226 НК РФ):

- при выдаче отпускных наличными деньгами из кассы организации за счет средств, снятых с расчетного счета в банке специально для выплаты отпускных, — не позднее дня получения наличных денег в банке;

- выдаче отпускных наличными деньгами из кассы организации за счет средств, имеющихся в кассе (из выручки), — не позднее дня, следующего за днем получения работником отпускных;

- перечислении отпускных с расчетного счета организации на счет работника в банке либо по его поручению на банковские счета третьих лиц — не позднее дня перечисления денег со счета организации.