Как налоговым агентам декларировать неудержанный ндфл?

ВажноСовет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде. Если налоговый агент не имел возможности удержать НДФЛ, основания для начисления пеней отсутствуют в принципе. Такой вывод содержится в определении Верховного суда РФ от 19 марта 2020 г. № 304-

ФНС России от 19 октября 2020 г. № БС-4-11/18217. Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность. Размер штрафа составит:

- 200 руб. – за каждый случай непредставления информации (т. е. за каждое сообщение, которое налоговый агент должен был направить в инспекцию, но не сделал этого) по статье 126 Налогового кодекса РФ;

- от 300 до 500 руб. – в отношении должностных лиц организации, например руководителя (ст. 15.6 КоАП РФ).

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Налоговый агент по НДФЛ и его обязанности

Одной из обязанностей налоговых агентов, предусмотренных п. 5 ст. 226 НК РФ, является письменное сообщение налогоплательщику и налоговому органу о невозможности удержать налог. Как отмечено в Письме ФНС РФ от 22.08.2014 № СА-4-7/16692, невозможность удержать налог возникает, например, в случае выплаты дохода в натуральной форме или возникновения дохода в виде материальной выгоды.

Не следует путать данную обязанность с обязанностью, предусмотренной п. 2 ст. 230 НК РФ, а именно с обязанностью представить в налоговый орган по месту своего учета сведения о доходах физических лиц истекшего налогового периода и суммах начисленных, удержанных и перечисленных в бюджетную систему РФ за этот налоговый период налогов.

Сообщение о невозможности удержать налог представляется не позднее одного месяца с даты окончания налогового периода, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 31.01.2015. Однако 31.01.2015 приходится на выходной день – субботу, поэтому в соответствии с п. 7 ст. 6.1 НК РФ днем окончания срока считается ближайший следующий за ним рабочий день, то есть 02.02.2015.

Сведения в соответствии с п. 2 ст. 230 НК РФ представляются не позднее 1 апреля года, следующего за истекшим налоговым периодом, то есть в отношении доходов, выплаченных в 2014 году, – не позднее 01.04.2015.

Сообщение о невозможности удержать НДФЛ: кто сдает

Представить такие сообщения должны организации (их ОП) и ИП, выплатившие в отчетном году облагаемые НДФЛ доходы физлицам, но при этом не удержавшие налог из этих доходов и не перечислившие его в бюджет (п. 5 ст. 226 НК РФ). То есть сообщения о невозможности удержать НДФЛ подают налоговые агенты, которые не смогли исполнить свои агентские обязанности.

Понять, является ли ваша организация/ОП/ИП налоговым агентом и нужно ли вам сдавать сведения на физлиц, которым выплачивался доход, поможет Виртуальный помощник по НДФЛ.

Главное — сообщить.

По большому счету если налоговый агент не может удержать НДФЛ, то подобной обязанности у него и не возникает. В частности, к такому выводу пришли судьи ФАС Уральского округа в Постановлении от 10 июня 2009 г. N Ф09-3923/09-С2. Однако это вовсе не значит, что ситуацию можно так просто отпустить и не вспоминать о ней.

Согласно п. 5 ст. 226 Налогового кодекса в рассматриваемом случае необходимо письменно сообщить в ИФНС по месту своего учета, а также самому налогоплательщику о невозможности удержать налог и о сумме такового (Письма Минфина России от 29 августа 2011 г. N 03-04-05/3-611, от 19 августа 2011 г. N АС-4-3/13626, от 17 ноября 2010 г. N 03-04-08/8-258, ФНС России от 28 октября 2011 г. N ЕД-4-3/17996).

Форма сообщения о невозможности удержать налог и сумме налога утверждена Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/[email protected] По сути, с этой целью используется та же справка 2-НДФЛ, в поле «Признак» которой при этом проставляется цифра 2 (Письмо Минфина России от 27 октября 2011 г. N 03-04-06/8-290). Срок ее представления в рассматриваемом случае — не позднее месяца с момента окончания налогового периода, в котором был выплачен доход. На этом обязанность источника выплаты как налогового агента прекращается (Письма Минфина России от 5 апреля 2010 г. N 03-04-06/10-62, от 9 февраля 2010 г. N 03-04-06/10-12). Остается открытым лишь вопрос, нужно ли сдавать в отношении физлица, с дохода которого НДФЛ удержать не удалось, общую справку 2-НДФЛ по итогам налогового периода.

Куда сдавать 2-НДФЛ

Сообщения о невозможности удержать НДФЛ по форме 2-НДФЛ представляются в ИФНС (п. 2 ст. 230 НК РФ):

- по месту нахождения организации (крупнейшие налогоплательщики – по месту учета в качестве «крупняка»);

- по месту нахождения ОП, выплачивающего доходы физлицам;

- по месту жительства ИП. Правда, если ИП применяет ЕНВД и/или ПСН, то справки по работникам, занятым во вмененной деятельности и/или ПСН-деятельности, нужно подать в ИФНС по месту ведения такой деятельности.

Порядок представления сообщений

Порядок представления в налоговые органы сообщений о невозможности удержания НДФЛ и сумме налога утвержден Приказом ФНС России от 16 сентября 2011 г. N ММВ-7-3/[email protected] Данный нормативный акт вступил в силу 8 ноября 2011 г.

Внимание! Приказ МНС России от 31 октября 2003 г. N БГ-3-04/583 «Об утверждении форм отчетности по налогу на доходы физических лиц за 2003 год» утратил силу в связи с вступлением в действие Приказа ФНС России от 16 сентября 2011 г. N ММВ-7-3/[email protected]

Согласно указанному Порядку рассматриваемые сообщения могут быть:

- представлены налоговым агентом в налоговый орган лично или через представителя;

- направлены в виде почтового отправления с описью вложения;

- переданы в электронном виде по установленным форматам на электронных носителях или в электронном виде по телекоммуникационным каналам связи (далее — ТКС) с применением квалифицированной электронной подписи налогового агента или его представителя.

Налоговые агенты представляют сведения в налоговый орган в виде справки по форме 2-НДФЛ, действующей в соответствующем налоговом периоде.

Внимание! Форма 2-НДФЛ «Справка о доходах физического лица за 20__ год» утверждена Приказом ФНС России от 17 ноября 2010 г. N ММВ-7-3/[email protected]

Датой представления сообщений считается:

- при представлении лично или представителем налогового агента в налоговый орган — дата их фактического представления;

- при отправке по почте — дата их отправки почтовым отправлением с описью вложения;

- при передаче в электронном виде на электронных носителях или по ТКС — дата их отправки, зафиксированная в подтверждении даты отправки в электронном виде по ТКС специализированного оператора связи или налогового органа.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2018 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

- Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ. - Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

Скачать новый бланк 2-НДФЛ

Скачать новый бланк справки о доходах физлица

Новый бланк имеет 3 раздела и 1 приложение.

В заголовке

формы указываются данные о работодателе: ИНН, КПП, наименование организации / ФИО предпринимателя, ОКТМО и т.д.

В поле «Признак» ставится: 1 для обычной справки, 2 – для справки с информацией о невозможности удержать налог, 3 и 4 – заполняются правопреемниками при реорганизации ЮЛ.

Признак справки влияет на срок сдачи формы 2-НДФЛ в налоговый орган

В Разделе 1

указываются данные работника: ФИО, ИНН, дата рождения и др.

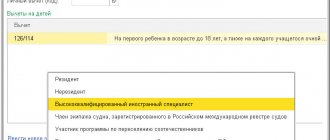

В поле «Статус налогоплательщика

» указывается: 1 – налоговый резидент, 2 – нерезидент, 3 – высококвалифицированный иностранный специалист, 4 – переселенец, 5 – беженец, 6 – иностранец на патенте.

В Разделе 2

отражается общая сумма дохода и налога.

В поле «Налоговая база» проставляется сумма доходов из Приложения, уменьшенная на вычеты из Приложения и Раздела 3.

Показатель «Сумма налога исчисленная» – это произведение налоговой базы и налоговой ставки.

В Разделе 3

указываются стандартные, социальные и имущественные налоговые вычеты, а также данные об уведомлениях из налогового органа, подтверждающие право на уменьшение налога.

В поле «Код вида уведомления» нужно поставить: 1 – при имущественном вычете, 2 – при социальном вычете, 3 – при уменьшении налога на фиксированные авансовые платежи.

В Приложении

отражается расшифровка сведений о доходах и вычетах (по конкретным доходам) по месяцам по ставке налога.

В справку включаются только доходы, которые облагаются НДФЛ. Например, пособие по уходу за ребенком до 1,5 лет в справке не отражается.

Сумма дохода указывается полностью, без уменьшения на налог и вычеты. Вычеты, предусмотренные для конкретных доходов, например, 4000 руб. для подарков, указываются рядом в Приложении. Стандартные вычеты, например, 1400 руб. в месяц на ребенка, отражаются общей суммой в Разделе 3.

Для доходов, облагаемых по разным ставкам, Разделы 1-3 и Приложение нужно заполнять отдельно.

заполнения новой формы 2-НДФЛ

Порядок заполнения справки о доходах для работника

Форма справки изменилась незначительно. В новом бланке отсутствуют поля, которые были нужны только налоговикам: номер справки, сведения об уведомлении из налогового органа о праве для уменьшения налога и т.д.

заполнения новой справки о доходах для ФЛ

Когда применять новые справки?

Приказ вступает в силу с 1 января 2020 года. Поэтому начиная с 2019 года заполнять 2‑НДФЛ за 2020 год нужно на новых бланках. Справки за 2020 год заполняются по старой форме.

Утверждена новая справка о доходах 2-НДФЛ

Форма 2-НДФЛ

– это справка о доходах физического лица. Эта справку формирует работодатель (налоговый агент) по работнику (физлицу), которому в течение года выплачивалась зарплата (или другой доход, облагаемый НДФЛ).

Налоговые агенты ежегодно сдают сведения 2-НДФЛ по каждому работнику в налоговую инспекцию:

- до 1 апреля

обычные справки, - до 1 марта

справки о том, что налог не удержан.

Кроме того, по запросу работника работодатель обязан выдать ему справку о доходах на руки. Обычно эту справку физлицо предоставляет в банк для получения кредита, в налоговую для получения вычетов, новому работодателю и т.д.

- Как работнику получить справку о доходах

Новые формы справки 2-НДФЛ

Форму справки 2-НДФЛ утверждает ФНС. В этом году приказом от 02.11.2018 года № ММВ-7-11/[email protected] налоговики не просто поменяли бланк справки, а утвердили сразу две формы.

- Первая форма

имеет машиночитаемый формат и сдается в

налоговый орган

. Сокращенное наименование формы – 2-НДФЛ. - Вторая форма

имеет привычный вид. Данная справка выдается

работнику

. Сокращенное наименование формы – отсутствует.

Скачать новый бланк 2-НДФЛ

Скачать новый бланк справки о доходах физлица

Пример заполнения справки 2-НДФЛ с признаком 2

ООО «Альянс» в октябре 2020 года поощрило бывшего сотрудника Иванова Петра Петровича (резидента РФ). Цена подарка – 9 500 рублей. Код дохода – 2720.

Размер вычета – 4 000 рублей. Код вычета – 501. Налоговая база: 5 500 рублей (9 500 руб. – 4 000 руб.).

НДФЛ: 715 рублей (5 500 руб. х 13 процентов).

По этому же человеку надо сдать и справку 2-НДФЛ с признаком «1» (письмо ФНС РФ от 30.03.2016 № БС-4-11/5443).

Справка 2-НДФЛ будет выглядеть так: