Что означают коды справки 2-НДФЛ в 2018 году

В 2020 году заполнять и сдавать справки 2-НДФЛ следует в соответствии с новой редакцией Порядка заполнения 2-НДФЛ (приказ ФНС России от 17.01.2018 № ММВ-7-11/19).

Коды, которые обязательны для заполнения в справке, вы увидите на нашей схеме.

Разработаны спецсправочники с расшифровкой кодов в справке 2-НДФЛ — 2020.

Ошибок при сдаче 2-НДФЛ быть не должно, чтобы налогового агента не оштрафовали из расчета по 500 руб. за каждую неправильно заполненную справку (п. 1 ст. 126.1 НК РФ). Если же юрлицо само найдет и исправит ошибки до их обнаружения налоговым инспектором, штраф назначен уже быть не может (п. 2 ст. 126.1 НК РФ).

При составлении новой справки 2-НДФЛ за 2020 год бухгалтеру необходимо правильно применить не только коды различных доходов и вычетов, но и код документа, удостоверяющего личность, на своего работника или подрядчика и код страны гражданства в 2-НДФЛ. Применять обновленные коды нужно с самого начала налогового периода — с 01.01.2018.

Чтобы правильно проставить перечисленные коды, следует знать, к каким справочникам обращаться.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Образец заполнения дивидендов в 3-НДФЛ

Пример заполнения дивидендов в 3-НДФЛ в 2020 году на бумажном бланке мы рассмотрели выше. Теперь обратимся к более простому способу оформления – через программу «Декларация».

Пример 3

В 2020 г. Василий получил дивиденды от ООО «Организация» в размере 79 400 руб. Предположим, вскоре компания ликвидировалась и не заплатила НДФЛ. До 30 апреля 2020 г. Василий отчитался о полученных доходах в ИФНС, подав декларацию.

Особенности заполнения в программе:

- При задании условий отмечаем общий источник дохода.

- Платежи от российского источника заполняем на странице «Доходы, полученные в РФ». Обратите внимание на то, что для них предусмотрена отдельная вкладка. Источник выплаты добавляем через значок «+». В появившемся окне указываем реквизиты компании, полученную сумму, уплаченный налог. Поправку на вычет 601 (при необходимости) следует делать в строке «Облагаемая сумма дивидендов». Все эти данные берем из 2-НДФЛ.

В рассматриваемом примере удержанного налога нет, т.к. организация не исполнила свою обязанность налогового агента.

- Отчет готов. Его можно распечатать или сохранить в электронный файл (). Отразить дивиденды в 3-НДФЛ за 2020 год можно будет аналогично, но только в программе за соответствующий год.

Коды ИФНС и ОКТМО

Коды ИФНС и ОКТМО являются необходимыми реквизитами справки 2-НДФЛ (как и любой формы отчетности), чтобы мощный электронный поток справок 2-НДФЛ был безошибочно направлен в нужную налоговую службу и определен в конкретный район, в котором зарегистрирован данный налоговый агент.

Код ИФНС может найти любая организация — это первые четыре цифры ее ИНН.

Код ОКТМО используется в России с начала 2014 года. Расшифровывается эта аббревиатура как «Общероссийский классификатор территорий муниципальных образований». Он необходим при заполнении некоторых официальных документов и деклараций с целью определения территориальной принадлежности фирмы. Найти код можно в информационном письме Федеральной службы государственной статистики или на общероссийском налоговом сайте nalog.ru.

Именно с помощью кодов в отчетности налоговики могут легко сдавать свои статотчеты, с помощью программных средств производить сбор данных о гражданстве налогоплательщиков и их местонахождении (по кодам удостоверяющих документов), о доходах граждан и вычетах с этих доходов.

Коды форм реорганизации (ликвидации) организации

Приложение 2 (справочник «Коды субъектов Российской Федерации и иных территорий») к Порядку заполнения справки 2-НДФЛ утратило силу и было заменено на приложение 2 «Коды форм реорганизации (ликвидации) организации».

В этом перечне установлено всего 6 кодов для разных случаев реорганизации налогового агента:

- при его преобразовании указывается код 1;

- слиянии — код 2;

- разделении — код 3;

- присоединении — код 5;

- разделении с одновременным присоединением — код 6;

- при полной ликвидации налогового агента его правопреемник укажет код 0.

Законодатели устранили давний пробел в законодательстве. Теперь у физлиц, получавших доходы от реорганизованных организаций, появилась возможность запросить правку 2-НДФЛ у правопреемника. Он же должен представить отчеты 2-НДФЛ в налоговую по работникам этой реорганизованной организации, применяя в разделе 1 перечисленные выше коды.

Если организация не проходила реорганизацию, данный код не заполняется — поле остается пустым.

Гражданство (код страны) и код документа, удостоверяющего личность

Раздел 2 обновленной справки 2-НДФЛ сократился почти вдвое — из него убрали строки об адресах места жительства и проживания. Здесь при заполнении требуется указать 2 вида кодов: код страны для уточнения гражданства и код документа, удостоверяющего личность. Эти коды были и в предыдущей форме справки. Они не изменились.

В поле «Гражданство (код страны)» указывается 3-значный цифровой код государства, гражданином которого является налогоплательщик, согласно Общероссийскому классификатору стран мира (ОКСМ). Например, гражданин Российской Федерации будет в справке иметь код 643, а гражданин Республики Беларусь — 112.

Если у налогоплательщика отсутствует гражданство, тогда в поле «Код страны» проставляется код государства, выдавшего документ, удостоверяющий его личность.

А код документа, удостоверяющего личность, в 2-НДФЛ по-прежнему берется из приложения 1 к Порядку заполнения формы 2-НДФЛ, утвержденному приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected], — справочника «Коды видов документов, удостоверяющих личность налогоплательщика».

Например, паспорт гражданина России имеет код 21, а российское свидетельство о рождении — код 03. В этом справочнике есть коды для таких документов, как военный билет, паспорт иностранного гражданина, вид на жительство в РФ, удостоверение беженца и других подобных. То есть любое физлицо с любым документом может быть идентифицировано.

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

Как заполнить отчетность по НДФЛ при выплате дивидендов

Налоговая база по дивидендам

Дивиденды, получаемые гражданами — налоговыми резидентами РФ от российской компании, подлежат обложению НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). При этом налоговая база по ним определяется с учетом особенностей, установленных ст. 275 НК РФ, отдельно от других доходов, облагаемых НДФЛ по ставке 13% (п. 2 ст. 210 НК РФ).

Налог с дивидендов исчисляет, удерживает и уплачивает в бюджет российская компания, являющаяся источником их выплаты, которая признается налоговым агентом (п. 3 ст. 275 НК РФ). В пункте 4 ст. 275 НК РФ сказано, что сумма налога рассчитывается по каждому получателю дивидендов отдельно применительно к каждой выплате указанных доходов. Расчет производится по формуле, приведенной в п. 5 ст. 275 НК РФ:

Н = К x Сн x (Д1 – Д2),

где Н — сумма налога, подлежащего удержанию;

К — отношение суммы дивидендов получателя к общей сумме дивидендов;

Сн — налоговая ставка;

Д1 — общая сумма дивидендов к распределению в пользу всех получателей;

Д2 — общая сумма дивидендов, полученных российской организацией, которая ранее не учитывалась при определении налоговой базы.

Из формулы видно, что, если компания сама получает дивиденды от других организаций, сумма дивидендов, подлежащая выплате участникам, и налоговая база по дивидендам будут отличаться (налоговая база будет меньше за счет показателя Д2).

Форма 6-НДФЛ

В разделе 1 формы 6-НДФЛ приводятся следующие обобщенные показатели:

— сумма начисленного дохода (строка 020), в том числе сумма начисленного дохода в виде дивидендов (строка 025);

— сумма налоговых вычетов (строка 030);

— сумма исчисленного налога (строка 040), в том числе сумма исчисленного налога на доходы в виде дивидендов (строка 045).

Согласно п. 3.3 Порядка заполнения формы 6-НДФЛ (утвержден приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected]) по строке 025 приводится обобщенная по всем физическим лицам сумма начисленного дохода в виде дивидендов нарастающим итогом с начала налогового периода. Возникает вопрос: что следует показать по этой строке — распределенную в пользу участников сумму дивидендов или налоговую базу, скорректированную по правилам ст. 275 НК РФ? Если распределенную в пользу участников сумму, то где отразить корректировку налоговой базы?

Единственный вариант — это строка 030. По ней отражается обобщенная по всем физическим лицам сумма налоговых вычетов, уменьшающих доход, подлежащий налогообложению, нарастающим итогом с начала налогового периода. Но налоговые вычеты по НДФЛ перечислены в ст. 218—221 НК РФ, и к доходам от долевого участия они не применяются (п. 3 ст. 210 НК РФ).

В письме от 26.06.2018 № БС-4-11/[email protected] специалисты ФНС России указали, что строка 030 заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных приказом ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Среди них значится код вычета 601 — сумма, уменьшающая налоговую базу по доходам в виде дивидендов.

Таким образом, при заполнении раздела 1 формы 6-НДФЛ по строке 025 указывается общая сумма доходов в виде дивидендов, распределенная в пользу физических лиц, а по строке 030 — сумма, уменьшающая налоговую базу по доходам в виде дивидендов.

Справка 2-НДФЛ

В разделе 3 справки 2-НДФЛ (утверждена приказом ФНС России от 30.10.2015 № ММВ-7-11/[email protected]) предусмотрены графы «Код дохода», «Сумма дохода», «Код вычета», «Сумма вычета». Коды доходов и вычетов приведены в приказе ФНС России от 10.09.2015 № ММВ-7-11/[email protected] Для доходов в виде дивидендов установлен код 1010.

По мнению налоговой службы, дивиденды, полученные физическим лицом, показываются в разделе 3 справки 2-НДФЛ по коду дохода 1010. При этом в поле «Код вычета» указывается код 601, а в поле «Сумма вычета» отражается сумма, уменьшающая налоговую базу по доходам в виде дивидендов. При этом если дивиденды выплачиваются по акциям российских организаций, то налоговые агенты представляют сведения о доходах в соответствии с приложением № 2 к налоговой декларации по налогу на прибыль (утверждена приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]). В этом случае представление сведений о таких доходах по форме 2-НДФЛ не требуется. Такие разъяснения содержатся в письме ФНС России от 26.06.2018 № БС-4-11/[email protected]

Коды доходов (зарплаты, премии, больничного, дивидендов) в справке 2-НДФЛ

Раздел 3 справки 2-НДФЛ содержит таблицу с перечнем доходов. Доходы разносятся по месяцам, кодам, вычетам, связанным конкретно с данным доходом. Здесь требуется проставить коды доходов, выплаченных физлицу. Если эти коды не внести, справку 2-НДФЛ не примут (пп. 1–2 ст. 230 НК РФ). Найти коды доходов можно в приложении 1 к приказу ФНС России от 10.09.2015 № ММВ-7-11/387.

В перечень доходов были внесены поправки (приказ ФНС России от 24.10.2017 № ММВ-7-11/[email protected]). Появились новые коды доходов, которые приведены на нашей схеме.

Прежде на все перечисленные новые доходы существовал один код 4800 «Иные доходы».

Основные коды в справке 2-НДФЛ — 2020 остались прежними:

- код зарплаты в справке 2-НДФЛ 2020 года — 2000;

- код премии в справке 2-НДФЛ 2020 года — 2002;

- код больничного в справке 2-НДФЛ 2020 года — 2300;

- код отпуска в справке 2-НДФЛ 2020 года— 2012;

- код дивидендов в справке 2-НДФЛ 2020 года — 1010.

В прошлом году коды доходов и вычетов уже менялись (приказ ФНС России от 22.11.2016 № ММВ-7-11/633). Например, были уточнены коды по премиям:

- 2002 — премии, включаемые в оплату труда по закону или внутреннему нормативному акту;

- 2003 — премии из прибыли организации и ее целевых средств.

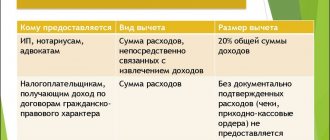

Коды доходов, которые облагаются НДФЛ всегда

Код дохода 2000 — это заработная плата, включая надбавки (за вредные и опасные работы, за труд в ночное время или совмещение).

Код дохода 2002 — премия за производственные и подобные результаты, которые предусмотрены трудовыми договорами и нормами закона.

Код дохода 2003 — премия из средств чистой прибыли компании, целевых поступлений или средств специального назначения.

Код дохода 2010 — доходы по гражданско-правовым договорам, исключая авторские договоры.

Код дохода 2012 — отпускные.

Код дохода 2300 — больничное пособие. Оно облагается НДФЛ, поэтому сумму вносят в справку. При этом декретные и детские пособия подоходным налогом не облагаются, и в справке их указывать не нужно.

Код дохода 2610 — обозначает материальную выгоду работника по займам.

Код дохода 2001 — это вознаграждение членам совета директоров.

Код дохода 1400 — доход физлица от сдачи в аренду собственности (если это не транспорт, средства связи или компьютерные сети).

Код дохода 2400 — доход физлица от сдачи в аренду транспорта, средств связи или компьютерных сетей.

Код дохода 2013 — компенсация за отпуск, которым не успел воспользоваться работник.

Код дохода 2014 — выходное пособие.

Код дохода 2611 — прощенный долг, списанный с баланса.

Код дохода 3021 — проценты с облигаций российских компаний.

Код дохода 1010 — перечисление дивидендов.

Код дохода 4800 — “универсальный” код для иных доходов сотрудника, которым не назначены специальные коды. Например, суточные сверх необлагаемого налогом лимита или доплата больничных.

Формируйте справку 2-НДФЛ автоматически в онлайн-сервисе Контур.Бухгалтерия.

Коды вычетов в справке 2-НДФЛ

Графы «Код вычета» мы уже упоминали в разделе 3. Там вычеты привязаны к определенному коду дохода. Например, если мы выплачиваем сотруднику матпомощь с кодом дохода 2760, то в этой же строке следует сразу проставлять код вычета 503 на сумму 4 000 руб., которую разрешено не облагать НДФЛ (подп. 28 ст. 217 НК РФ).

Раздел 4 справки 2-НДФЛ представляет собой таблицу с перечнем положенных налогоплательщику стандартных, социальных и имущественных налоговых вычетов. Напомним, что из этого раздела исключили упоминание об инвестиционных вычетах. В данном разделе тоже обязательно заполнение графы «Код вычета». Эти коды находятся в приложении 2 к приказу № ММВ-7-11/387.

В действующий перечень вычетов тоже были внесены поправки (приказ ФНС России от 24.10.2017 № ММВ-7-11/[email protected]). Добавлен был всего один код нового вычета — 619 (прибыль от операций на индивидуальном инвестиционном счете).

Напомним, что в прошлом году также вносились исправления и дополнения в перечень вычетов. В частности, были по-новому прокодированы стандартные детские вычеты: вместо кодов 114–125 появились более конкретизированные коды 126–146.

А сейчас для закрепления изложенного внесем данные в обновленную форму справки 2-НДФЛ по предлагаемому ниже примеру.