Платежное поручение представляет собой распоряжение владельца счета, выданное обслуживающему банку с целью осуществления каких-либо платежей. Несмотря на то, что необходимость оформлять этот документ появляется на предприятиях довольно часто, у многих специалистов возникают проблемы с заполнением этого бланка. Одно из самых распространенных затруднений — это заполнение полей 106 и 107. Попробуем разобраться, как правильно заполнить эти графы. Тем более, что в последнем Письме от 26.04.2018 № КЧ-3-8/2721 чиновники ФНС уточнили этот вопрос.

Подробное описание заполнения полей расчетных документов приводится в «Положении о правилах осуществления перевода денежных средств» (утв. Банком России 19.06.2012 № 383-П). Их правильное оформление исключает споры с органами контроля. Ошибки, допущенные при заполнении отдельных разделов, могут привести к доначислению налогов.

Зачем необходимо поле 106 в платежном поручении?

Правила заполнения платежек закреплены в положении Банка России «О правилах осуществления перевода денежных средств» от 19.06.2012 № 383-П.

В поле проставляется так называемое основание платежа или, иначе говоря, указывается код причины, по которой производится оплата.

Указанное поле требует заполнения в следующих случаях:

ВАЖНО! При формировании платежек, не относящихся к налоговым и таможенным сборам, в данном поле ставится значение 0.

Ниже отмечено место нахождения поля 106 в платежном поручении:

О реквизитах, попадающих в остальные поля платежного документа, читайте в статье «Основные реквизиты платежного поручения».

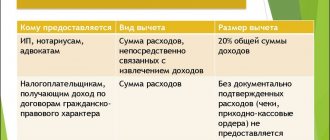

Обязательные реквизиты

В правом верхнем углу всегда указывается один и тот же номер формы бланка — 0401060. Далее прописывается порядковый номер документа. Он присваивается банком, состоит из 6 цифр. Идентификация осуществляется по последним трем цифрам.

Дата проставляется в формате ДД.ММ.ГГГГ. Если документ отправляется через интернет-банкинг, то система присваивает нужный формат самостоятельно. Если документ оформляется на бумажном носителе, то важно не перепутать первые два показателя.

Вид платежа прописывается в виде кода, утвержденного банком. Сумма прописью указывается только в бумажных платежках. Отдельно дублируется эта же информация цифрами. Рубли от мелочи отделяются знаком («»). Если сумма указана без копеек, то можно поставить знак «=» (7575=).

В поле «Плательщик» юридическое лицо указывает свое сокращенное наименование. Если платеж отправляется за границу, то дополнительно прописывается адрес места нахождения. ИП, физлица указывают свои Ф.И.О. (полностью) и правовой статус. В случае с международным платежом дополнительно указывается адрес места жительства. Платеж может быть проведен без открытия счета. В таком случае в документе прописывается наименование банка и информация о плательщике: его Ф.И.О., ИНН, адрес. Счет плательщика должен состоять из 20 цифр.

В документе прописывается наименование банка отправителя и получателя, его адрес, БИК, номера корсчетов, сокращенное наименование получателя. Если перевод осуществляется через счет, открытый в другой финансовой организации, то дополнительно указывается номер счета клиента.

В поле «Вид операции» прописывается код платежки, в «Назначении платежа» – за что именно осуществляется оплата. Если речь идет о бюджетных платежах, то информация из этого поля должна дополнять «Основание платежа» (106). Пени и штрафы проплачиваются с уникальным кодом, а товары и услуги – без него. После заполнения всех полей ставится печать и подпись ответственного лица банка.

Это стандартные реквизиты, которые должны присутствовать в любом платежном документе. Теперь рассмотрим дополнительные поля, которые заполняются при перечислении налогов.

https://youtu.be/rHmZl7SXySY

Каковы требования к заполнению поля 106 в платежном поручении в 2020 году?

Положением № 383-П предусмотрено, что запись в данном поле не должна быть длиннее 2 символов, представляющих собой заглавные буквы русского алфавита.

Для налоговых платежей

| Поле 106 | Обозначение |

| ТП | Оплата по налогам за текущий год |

| ТР | Оплата задолженности на основании требования ИФНС |

| ЗД | Оплата задолженности (без требования ИФНС) |

| РС | Оплата по налогам с рассрочкой платежа |

| ОТ | Оплата по налогам с отсрочкой платежа |

| РТ | Оплата налогов с учетом реструктуризации (по графику) |

| ВУ | Оплата в отсрочку по причине введения внешнего управления |

| ПР | Оплата задолженности, которую невозможно взыскать |

| АП | Оплата налогов на основании акта ИФНС |

| АР | Оплата налогов на основании судебных распоряжений |

| ТЛ | Оплата третьими лицами за кредитора по причине банкротства |

| ИН | Оплата инвестиционного кредита по налогам |

| РК | Оплата задолженности из реестра требований должников, участвующих в процедуре банкротства |

| ЗТ | Оплата текущей задолженности обанкротившегося кредитора |

Для платежей ВЭД

| Поле 106 | Обозначение |

| ДЕ | Оплата по таможенной декларации |

| ПО | Оплата на основании приходного ордера |

| ИД | Оплата на основании документа исполнительной власти |

| КВ | Оплата по квитанции для оплаты санкции |

| ИП | Оплата по инкассо |

| ТУ | Оплата на основании требования |

| КТ | Оплата с учетом изменения таможенной стоимости |

| БД | Оплата на основании требований таможни |

| ИН | Оплата на основании документа инкассации |

| КП | Оплата при наличии соглашения о централизованной уплате платежей крупными кредиторами |

Следует отметить, что показатель данной графы влияет на значение полей:

- 107 — налоговый период;

- 108 — дата документа, на основании которого производится оплата.

О заполнении других реквизитов платежки читайте в этой рубрике нашего сайта.

Нюансы

Свои особенности имеет порядок заполнение платежного поручения по требованию ИФНС в 2020 году. Это касается полей, которые должны быть традиционно заполнены. Основные нюансы рассмотрены ниже в таблице.

| Заполнение платёжки на основании требования от ИФНС | |

| Поле | Что указать |

| 106 «Основание платежа» | Значение должно быть – «ТР». То есть происходит погашение долга на основании полученного от налогового органа требования. |

| 107 «Показатель налогового периода» | Приводят крайний срок уплаты, установленный в пришедшем из ИФНС требовании об уплате налогов, сборов, взносов. Формат заполнения этого поля должен быть строго таким: «ДД.ММ.ГГГГ» К примеру, если речь идет об опоздавшем авансовом платеже по налогу за 2-й квартал 2017 года, то поле 107 должно быть таким: КВ.02.2017 |

| 108 «Номер документа» | Номер требования об уплате налога, страхового взноса, сбора (без промежуточных знаков). В остальных случаях данное поле вообще не заполняют. |

| 109 «Дата документа» | В это поле переносят дату требования налогового органа об уплате налога, страхового взноса, сбора. Она размещена рядом с номером требования. В остальных случаях при добровольном отчислении текущих платежей указывают дату подписания налоговой отчётности (декларации). |

В поле 106 «Основание платежа» проставьте именно «ЗД» если по своей воле погашаете задолженности по истекшим налоговым периодам, но при этом требования от ИФНС на уплату налога (сбора, страхового взноса) не поступали.

Итоги

Правильное заполнение платежки, в том числе поля 106, помогает избежать лишних споров с контролирующими органами. Неверно проставив какой-нибудь реквизит, плательщик тем самым создает проблемы, для решения которых необходимо провести дополнительные мероприятия, а это требует дополнительных трудозатрат и может приводить к возникновению пеней и штрафов.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Соответствующий код в поле 106 платежного поручения является основанием произведенной уплаты в бюджет и поможет правильно его идентифицировать налоговым органом. Как его заполнить в 2020 году, разберемся далее.

Зачем необходимо поле 106 в платежном поручении?

Этот реквизит расшифровывает основание для перевода суммы денежных средств по платежному документу. Его заполняют при перечислении:

- налогов, сборов, страховых платежей;

- средств в качестве исполнения обязательств в случае просрочки платежа по налогам, сборам и страховым взносам (пени, недоимка, взыскание по требованию, акту проверки или исполнительному листу);

- средств в счет погашения задолженностей по делу о банкротстве.

В иных случаях в поле 106 ставится «0». Если налоговый орган не может точно идентифицировать платеж, то поступившие денежные средства самостоятельно относит на любое из оснований в соответствии с налоговым законодательством.

Статус плательщика (101)

Если по реквизиту «Основание платежа» (106), расшифровка которого будет представлена далее, идентифицируется назначение средств, то по данным в ячейке «101» определяется, кто осуществляет перевод. Всего существует 26 статусов плательщиков. Рассмотрим самые популярные (см. таблицу ниже).

| Юр. лицо |

| Агент |

| Участник ВЭД – юр. лицо |

| Физлицо – участник ВЭД |

| ИП – участник ВЭД |

| Предприниматель |

| Нотариус |

| Адвокат, имеющий свой кабинет |

| Глава хозяйства фермерского |

| Иное физическое — владелец счета в банке |

| Налогоплательщик, осуществляющий выплаты физ. лицам |

| Организации, осуществляющие перевод средств, удержанных с зарплаты |

| Участник группы налогоплательщиков |

| Физлицо осуществляет перевод денег в уплату страховых взносов |

Также необходимо проверить соответствие перевода статусу отправителя.

| Платеж | Статус |

| НДФЛ и НДС оплачивает налоговый агент (организация. ИП) | |

| Налоги оплачивает организация (ИП) | 01 (09) |

| Страховые взносы перечисляет предприятие, ИП | |

| ИП перечисляет фиксированные взносы |

Если ИП оплачивает НДФЛ со своих доходов, то транзакции следует присвоить статус «09». Если предприниматель оплачивает НДФЛ с доходов работников, то он выступает агентом. В таком случае в платежке нужно указать статус «02».

Статус, который указывается при перечислении земельного налога или налога на прибыль, зависит от КБК. Таблица реквизитов представлена в письме Минфина № 10/800. Перед заполнением документа следует сверить данные с таблицей, чтобы избежать ошибок. Если КБК будет указан неверно, возникнет недоимка по налогу.

Платежки с разными статусами учитываются на разных лицевых счетах. Если этот реквизит указан неверно, во внутреннем учете ФНС сумма будет зачислена в счет задолженности, которой у ИП может не быть. Налог, в счет которого направлялся платеж, так и останется непроплаченным, даже если будет прописан реквизит «Основание платежа» (106). Штраф и пеня будут начисляться на сумму образовавшейся недоимки. Чаще всего такие ситуации возникают у организаций, которые являются одновременно плательщиками и агентами.

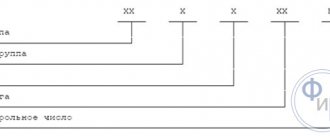

Основные коды для заполнения поля 106

Согласно приложения № 2, перевод денежных средств по платежам, учитываемым налоговой инспекцией, поле 106 может иметь следующие значения:

| Код | Расшифровка |

| ТП | Платежи текущего года (текущие платежи) |

| ЗД | Погашение задолженности, образовавшейся по предыдущим налоговым периодам, в добровольном порядке |

| БФ | Платеж текущий, уплачиваемый со счета физического лица – владельца этого счета |

| ТР | Погашение задолженности, производимое на основании выставленного налоговым органом требования об ее уплате |

| РС | Погашение задолженности рассроченной |

| ОТ | Погашение задолженности отсроченной |

| РТ | Погашение задолженности по схеме реструктуризации долга |

| ПБ | Погашение долга, когда применяются процедуры по делу о банкротстве |

| ТЛ | Погашение собственником имущества должника (учредителем, участником) унитарного предприятия или третьим лицом долгов в случае открытия дела о банкротстве |

| ЗТ | Выплаты текущей задолженности по делу о банкротстве |

| ПР | Погашение задолженности, которая была приостановлена к взысканию |

| АП | Денежные средства перечисляются в счет погашения задолженности, указанной в акте проверки налогового органа |

| АР | Погашение задолженности, взыскиваемой в ходе исполнительных процедур |

| ИН | Выплата по инвестиционному налоговому кредиту |

В приложении № 3 указаны коды поля 106 для таможенных и иных платежей:

| Код | Расшифровка |

| ДЕ | Декларация за товары, исключая декларации за товары, по которым плательщики уплачивают таможенные пошлины, руководствуясь ст.114, 115 и 116 Закона от 27.11.2010 № 311-ФЗ через электронные или платежные терминалы, банкоматы. |

| ПД | Таможенная декларация пассажирская |

| ПО | Таможенный приходный ордер (кроме ордеров, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| КТ | Корректировка декларации по товарам (кроме корректировок на товары, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| ТУ | Требование в отношении уплаты таможенных платежей (кроме тех, по которым платежи производятся в соответствии со ст.114, 115 и 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы) |

| ИД | Исполнительный документ |

| БД | Документы, связанные с деятельностью органов таможни |

| ИП | Инкассовое поручение |

| ИН | Документ инкассации |

| КП | Соглашение о взаимодействии в отношении крупных плательщиков платежей в порядке централизации |

| ДК | Декларация на товары, по которым платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| ПК | Таможенный приходный ордер, когда платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| КК | Корректировка декларации на товары, по которой платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| ТК | Требование об уплате таможенных сборов, по которым платежи производятся плательщиками на основании ст. 114, 115, 116 Закона 311-ФЗ через электронные или платежные терминалы, банкоматы |

| КВ | Квитанция получателя международного почтового отправления |

| 00 | Код для иных случаев |

Показатель, который проставлен в поле 106 влияет на заполнение следующих параметров платежного поручения:

- поле 107 – указывается налоговый период, за который производится оплата;

- поле 108 – проставляется дата в соответствии с документом – основанием для оплаты.

Кодовое основание платежа, 106 графа, предназначается для обозначения денежных выплат при исполнении обязательств налогоплательщиков перед бюджетом РФ и не используется в остальных случаях. В каком порядке заполняется этот реквизит? Можно ли проставить нулевое значение? Разберемся в нормативных требованиях.

Судебное урегулирование

Если основание платежа (106) «ТП» означает добровольное погашение просроченной задолженности, то следующие коды используются, если ФНС прислало требование погасить долг.

| Основание платежа (106) | Период (107) | Номер (108) | Дата (109) | |

| ТР | Оплата задолженности по требованию ФНС | Срок, установленный в документе | Номер и дата требования, решения о рассрочке, отсрочке, реструктуризации | |

| РС | Оплата рассроченной задолженности | Дата, установленная графиком рассрочки | ||

| ОТ | Оплата отсроченной задолженности | Дата погашения отсрочки | ||

| РТ | Погашение реструктурируемой задолженности | Дата, установленная графиком реструктуризации | ||

Если дело о погашении задолженности передано в суд, как заполнять платежное поручение (поле «106»)? Основание платежа будет зависеть от того, на каком этапе судебного расследования осуществляется погашение долга.

| Основание платежа (106) | Период (107) | |

| ПБ | Оплата задолженности в период ведения процедуры банкротства | Дата завершения процедуры |

| ПР | Оплата долга, приостановленного к взысканию | Дата завершения приостановления |

| АП | Оплата задолженности по акту | |

| АР | Оплата долга по исполнительному документу | |

Вот как должно выглядеть правильно оформленное платежное поручение (поле «106»: «Основание платежа»). В документе нужно также указать номер материала и дату соответствующего решения суда.

Как еще может быть заполнено платежное поручение («Основание платежа», 106)? Образец заполнения можно посмотреть в таблице ниже.

| Код платежа | |

| ТЛ | Погашение собственником имущества должника — предприятия задолженности в ходе процедуры банкротства |

| ЗТ | Оплата текущей задолженности в ходе процедуры банкротства |

Если поле «Основание платежа» (106) не заполнено, Сбербанк или другое кредитное учреждение, через которое проходит платеж, присваивает код «0». Это означает, что идентифицировать платеж невозможно.

Для чего нужно 106 поле в платежке

Одним из основных инструментов безналичных расчетов является платежное поручение, типовой бланк которого утвержден Банком РФ в постановлении № 383-П от 19.06.12 г. Этим же актом регулируется порядок заполнения реквизитов, включая поле 106. Согласно п. 4 Приложения № 1 к Постановлению показатель «основание налогового платежа» обозначается только при перечислении средств в бюджет государства.

Указанный регламент распространяется как на юрлиц, так и на предпринимателей, а также физлиц. Сведения о платеже идентифицируются по видам отчислений, то есть налогам, сборам, взносам; по способу погашения долга – добровольному или принудительному; времени возникновения обязательств – платежи прошлых периодов, текущего года и т.д. Чтобы правильно заполнить в 2017 году платежное поручение и поле 106, следует руководствоваться актуальным перечнем в п. 7 Приложения № 2 к Приказу Минфина № 107н от 12.11.13 г.

Идентификатор платежа (УИП)

Также особое внимание надо проявлять к полю 22 – «Уникальный идентификатор платежа» (УИП). Это состоит из 20 или 25 знаков. По общему правилу УИП нужно отражать в платёжке только в том случае, если он установлен получателем средств. Кроме того, последний должен довести его значение до плательщика (п. 1.1 указания ЦБ РФ от 15.07.2013 № 3025-У).

При перечислении сумм текущих налогов, сборов, страховых взносов, рассчитанных плательщиком самостоятельно, дополнительная идентификация таких платежей не нужна. В этом случае идентификаторами служат КБК, ИНН, КПП и другие реквизиты платежных поручений. В поле 22 «Код» достаточно указать «0». При этом банк:

- не может отказать в исполнении такого поручения;

- не вправе требовать заполнения поля «Код», если указан ИНН плательщика (письмо ФНС от 08.04.2016 № ЗН-4-1/6133).

В то же время заполнение платежного поручения по требованию ИФНС за 2020 год обязывает перенести в платёжку значение УИП, которое должно быть указано в выставленном требовании.

В остальном заполнение полей платежного поручения по требованию ИФНС не имеет принципиальных особенностей.

Основание платежа поле 106 – расшифровка

Рассмотрим, какая бывает расшифровка основания платежа в платежном поручении, и как вносятся данные в этот реквизит. Значение показателя всегда состоит из двух заглавных печатных букв и заполняется по формату «ХХ». Не допускается оставлять пустое основание платежа в платежке: следует либо внести официальное условное обозначение, либо проставить «0».

Действующие виды показателя «основание платежа» в поле 106:

| Буквенная кодировка | Расшифровка значений по п. 7 Приложения № 2 Приказа № 107н |

| ТП | Основание платежа ТП – это обозначение всех перечислений текущего календарного года |

| ЗД | Используется при добровольном перечислении сумм обязательств за истекшие периоды, при этом требование ИФНС отсутствует |

| БФ | Текущие перечисления физлица с собственного расчетного счета |

| ТР | Используется при принудительном погашении (по требованиям ИФНС) обязательств |

| РС | Проставляется при исполнении обязательств по рассроченным долгам |

| ОТ | Указывается при исполнении обязательств по отсроченным долгам |

| РТ | Проставляется при исполнении обязательств по реструктуризированным долгам |

| ПБ | Применяется при исполнении обязательств компанией-должником в ходе банкротства |

| ПР | Указывается при исполнении обязательств по приостановленным к взысканию долгам |

| АП | Обозначает исполнение обязательств по результатам актов проверки |

| АР | Проставляется при исполнении обязательств по результатам исполнительного документа |

| ИН | Используется при оплате сумм в рамках инвестиционного кредита ИФНС |

| ТЛ | Указывает на перечисление долгов третьими лицами за компанию-должника в стадии банкротства |

| ЗТ | Применяется при оплате текущих долгов должником-банкротом |

Обратите внимание! Основание платежа – пени, как таковое в п. 7 Приложения № 2 отсутствует. Чтобы обозначить, какой именно долг погашается – налог, пени или штраф, следует выбрать отдельный КБК и указать в поле 106 код «ЗД» – при добровольном погашении обязательств; «ТР» – при погашении по требованию территориального подразделения ИФНС или «АП» – при расчетах по акту проверки.

Налоговый период

Отдельно рассмотрим, как заполняется реквизит «107» при оплатах. Во всех перечисленных операциях налоговый период отражается следующим образом:

- перечисление страховых взносов – «0»;

- перечисление налогов – 10-значный код органа ФНС в формате «СС.УУ.ГГГГ».

Первые знаки кода расшифруют период уплаты:

- «МС» — месяц.

- «КВ» — квартал.

- «ПЛ» — полугодие.

- «ГД» — год.

Четвертый и пятый символы после точки означают номер периода. Если налог уплачивается за январь, проставляется «01», если за второй квартал – «02». Последние четыре знака указывают на год. Эти три группы между собой разделяются точками. Такая схема позволяет быстро расшифровывать платежи. Например, НДС перечисляется за февраль 2020 года, тогда в реквизите «107» нужно прописать «МС.01.2015». Если по годовому сбору предусмотрено несколько сроков, и по каждому установлены отдельные даты оплаты, то в периоде указываются именно эти даты.

Если средства перечисляются не за полный отчетный период, а только за несколько дней, то первые два символа будут иметь вид «Д1» (2,3). В зависимости от того, какая указана цифра, налог перечисляется за 1-ю, 2-ю или 3-ю декаду. Если оплата осуществляется по требованию ФНС, то нужно указывать четкую дату акта. Конкретный период также нужно указывать в платежном документе, если была обнаружена ошибка в ранее предоставленной декларации, и налогоплательщик пытается самостоятельно доначислить сбор за истекший период. В таком случае в четвертом и пятом знаке нужно указать, за какой конкретно период осуществляется доначисление сбора.

Когда допускается нулевой показатель основания платежа 106

В связи с тем, что основанием для платежа являются, прежде всего, суммы обязательств перед бюджетом, налогоплательщики задаются вопросом: что будет, если это поле заполнить неправильно? Как уже было сказано выше, не допускается оставлять пустой гр. 106, но проставление «0» или указание некорректного значения не считается достаточным основанием для отказа в зачислении платежа.

Если по какой-либо причине плательщик проставил «0» или неверный буквенный код, сотрудники налоговых органов самостоятельно присваивают нужное значение, ориентируясь на общие законодательные требования (п. 7 Приложения № 2 Приказа № 107н). Поступившие средства не подлежат отнесению на невыясненные доходы и зачисляются на счет налогоплательщика. Возможно, для уточнения платежа потребуется представить письменные пояснения в виде заявления в произвольной форме.

Последствия повторных нарушений

Нарушения налогового законодательства регулируются КоАП РФ и подлежат административным наказаниям в виде штрафов. Назначенные штрафные обязательства не освобождают налогоплательщика от их исполнения — только суд может принять решение о снятии наказания с лица. Поэтому выплата штрафов является необходимой мерой.

Обратите внимание! КоАП устанавливает перечень правонарушений, за которые могут оштрафовать по соответствующей статье.

В ст. 15.3-10 кодекса приведены основные причины применения штрафов:

- Несвоевременная регистрация хозяйствующего субъекта или ведение нелегальной деятельности без регистрации. Штраф 500-3000 рублей*.

- Задержка сроков предоставления сведений об открытии/закрытии расчетного счета в банке и т.п. Штраф от 1000 до 2000 рублей*.

- Несвоевременно сдана декларация в территориальные налоговые органы. Штраф от 300 до 500 рублей*.

- Непредставление данных, которые необходимо сдавать для контроля экономической деятельности организации. Штраф 100-1000 рублей*.

- Нарушения, связанные с открытием счета в банке. Штраф 1000-3000 рублей*.

- Несвоевременный расчет и отчисление налогов. Штраф от 4000 до 5000 рублей*.

- Нарушения срока осуществления таможенных платежей. Штраф от 500 до 300000 рублей*.

Обнаруженные нарушения фиксируют в протоколе, далее выносят решение (постановление) по применению санкции или освобождению от них. Постановление обретает юридическую силу через 10 дней после его вынесения.

Повторное правонарушение в сфере налогообложения отягощает административное наказание (112 ст., 2 п. НК РФ). В 3 пункте данной статьи говорится о том, что если лицо подвергалось штрафным санкциям, то они действуют на протяжении одного года после вступления в силу судебного решения. Если в течение этого периода нарушитель снова совершит налоговое преступление, то размер штрафа увеличивают на 100 % (114 ст. НК РФ).

Условия для возникновения повторных правонарушений:

- Новое нарушение после вступления в силу решения по предыдущему делу.

- Интервал между нарушениями составляет менее года.

- Срок давности привлечения к административному наказанию не истек.

Статья 129.1 НК РФ предусматривает наказание за несообщение ИФНС сведений, которые необходимо подавать в порядке, установленном законодательством. Подобное нарушение, будучи повторным, влечет за собой увеличение штрафа в 4 раза. Однако следует иметь ввиду смягчающие обстоятельства, которые снижают размер санкций в порядке, предусмотренном статьей 114 НК РФ 3 п.

Особенности уплаты штрафов

Платежное поручение или платежка — документ, используемый для осуществления безналичных расчетов. Он представляет собой бланк, в который вносятся сведения в закодированной форме. Документ утвержден Положением о правилах ведения переводов средств в отечественной валюте на территории РФ. Особенности заполнения этой бумаги продиктованы условиями документооборота, так как вся информация обрабатывается автоматически.

Важно! При уплате штрафов в качестве получателя необходимо указывать конкретный отдел ФНС и его реквизиты.

Основание платежа в бланке — штраф, поэтому он оформляется по требованию налоговой службы. Для заполнения поручения может пригодиться УИН. Лица получают его вместе с уведомлением о начислении штрафа.

Платежное поручение по выплате штрафов оформляется в том же бланке, что и при погашении текущих налоговых обязательств. Документ содержит поля с кодами. В графе «106» указывают основание платежа при уплате штрафа в налоговую по решению суда и ставят ТР (по требованию). Чтобы платить по текущим обязательствам, таким как налог, сборы, страховой взнос, в бланке ставят ЗД.

В ячейку поля 22 следует внести УИН, однако если его нет, то лицо указывает «0». Для других реквизитов тоже действует это правило — если они не известны плательщику по какой-то причине, то вместо них нужно указать ноль. Как правило, такая ситуация возникает, если ФНС не присылает уведомление на имя плательщика.

В случае, когда субъект экономической деятельности получил требование о погашении штрафа, в поле «107» указывается срок оплаты, который установлен для уплаты долга. Помимо этих данных, необходимо правильно заполнить строки для кодов ОКТМО и КБК:

- ОКТМО — территориальный идентификатор муниципального образования, где зарегистрировано лицо. Его значение совпадает с тем, которое указывают при выплате налогов. Длина кода — 8 знаков.

- КБК — код бюджетной классификации. Важно учесть несколько нюансов: КБК относится к году оплаты штрафа, а не его фактического начисления; значение кода по долговым обязательствам, штрафам и пеням различается.

Как заполнить платежное поручение в ФНС

Особенности формирования «платежек» по страхвзносам

Существуют и некоторые особенности формирования платежек на пени по взносам:

- КБК

Информация отражается в поле 104. Для пени по страхвзносам используется свой КБК, в котором 14-16 разряды отличаются от КБК по основным взносам или штрафам. В связи с разделением КБК с 2020 г. не нужно заполнять поле 110, отражающее тип платежа. Раньше в нем указывался код «ПЕ», который на данный момент не используется, поскольку о пени можно судить по КБК.

В этом материале можно подробно ознакомиться со всеми КБК, относящимися к страхвзносам;

- основание платежа

Информация отражается в поле 106. Для основных страхвзносов проставляется кодировка «ТП» — текущие платежи. Для пеней предусмотрены такие варианты:

— код «ЗД», если пени рассчитаны и уплачиваются организацией самостоятельно. Иными словами, это добровольное перечисление задолженности по прошедшим периодам, когда налоговая инспекция еще не выставила требование об уплате;

— код «ТР», если компания оплачивает пени по требованию налоговой инспекции;

— код «АП», если компания оплачивает пени на основе акта проведенной проверки;

- налоговый период

Информация проставляется в поле 107. Формирование данной графы зависит от основания платежки:

— если в основании код «ЗД», то ставится 0, поскольку такие перечисления не имеют периодичности. При уплате пени за определенный период, например, квартал или месяц, можно его отобразить: МС.07.2018 — пени за июль 2020 г.;

— если в основании код «ТР», то указывается период, отраженный в требовании налоговой инспекции;

— если в основании код «АП», то указывается 0.

Алгоритм оплаты

Оплата штрафа на основании решения ИФНС в 2020 году выглядит следующим образом:

- Лицо получает требование из налоговой инспекции.

- Нарушитель составляет платежное поручение в банковскую организацию о перечислении средств на счет ФНС.

С 2020 года оплачивать штрафы могут третьи лица. Для этого в документе нужно указать статус плательщика, ИНН и КПП лица, за которое происходит оплата. Физическим лицам доступна оплата штрафов через онлайн-кабинет на сайте налоговой службы России.

УИН

«Уникальный идентификатор начисления» включает в себя 23 знака. Это поле так же важно, как и «Основание налогового платежа» (106). Прописывается УИН в поле «22» и в «Назначении платежа». Пример: «УИН13246587091324658709/// Оплата штрафа …».

Бывают ситуации, когда УИН отсутствует. Например, при перечислении налогов, рассчитанных юрлицами и ИП самостоятельно на основании деклараций, идентификатором платежа является КБК, который указывается в реквизите «104». УИН, по новым правилам, в таких случаях не формируется.

Физические лица, которые уплачивают налоги по уведомлению из ФНС, получают извещение в форме «ПД». Документ заполняются ФНС с использованием программного оборудования автоматически. В нем сразу формируется УИН. Этот код и нужно указать в платежном поручении.

Если плательщик желает перечислить в бюджет налог без уведомления ФНС и заполненного извещения, то он формирует документ самостоятельно. Сделать это можно через электронный сервис на сайте ФНС. УИН в квитанции присвоится автоматически.

Налоги можно оплачивать через кассу банка. В этом случае заполняется извещение «ПД4сб». Если операция осуществляется через Сбербанк, то УИН не указываются. В этом случае в документе обязательно прописывается Ф.И.О. плательщика и адрес его места жительства.

Образец поручения

Рассмотрим, как заполнить платежное поручение, чтобы заплатить административный штраф на примере конкретного образца. В ИП «Звездин И.Л.» была проведена проверка, в результате которой налоговая инспекция установила, что фирма не доплачивает НДС. На основании этих нарушений органы направили требование № 14-44/34124 от 28.01.2018 об уплате недоимок, пеней и штрафов. УИН документа 42214533211348892011. Данные плательщика:

- КБК — 18210301000013000110 (пени, проценты, штрафы по НДС для юридических лиц и ИП на территории РФ);

- ОКТМО — 46704000 (Балашиха, МО);

- ИНН — 1243422344;

- КПП — 411222444;

- Сумма штрафа — 2000 рублей.

Как происходит оплата штрафа в ИФНС? Образец платежного поручения в 2020 представлен ниже.

Образец платежного поручения

Уголовное наказание

Обратите внимание! Уголовная ответственность в случае неуплаты налогов нормируется статьями УК РФ 198, 199 и 199.1.

Такое наказание тоже вступает в силу по решению ИФНС, так как органы направляют сведения в следственный комитет в течение 10 суток после обнаружения нарушений закона.

Статья 198 УК РФ грозит только физическим лицам. Основанием для ее применения может стать не предоставление в органы ФНС необходимой документации или внесение ложных сведений в отчет. Для лишения свободы сумма неперечисленных налогов должна превышать 900 тыс. руб за 3 года. Согласно ст. 198 УК РФ, лицо выплачивает штраф в размере от 100000 до 500000 рублей*, который может быть заменен лишением свободы сроком до 3 лет.

Статья 199 УК РФ действует для должностных лиц — руководителей и бухгалтеров организаций, которые формируют финансовую отчетность. Иногда подсобниками могут быть признаны сотрудники, участвующие в мошеннических действиях против ФНС. Основания: неуплата налогов в сумме свыше 15000000 рублей за три года. Наказание представляет собой штраф в размере до 500000 рублей* или лишение свободы до 6 лет.

Статья 199.1 УК РФ применяется для лиц, которые умышленно не перечислили НДФЛ. Алгоритм наказания аналогичен ст. 199 УК РФ. Преступление является совершенным с момента неуплаты налога в положенный срок.

Уголовная ответственность за налоговые правонарушения

При заполнении платежного поручения необходимо руководствоваться вышеописанными рекомендациями. Документ должен быть заполнен правильно, в противном случае сдать в банк его не получится. Если в реквизитах допущены ошибки, то платеж не пройдет, из-за чего его отнесут к категории невыясненных или произойдет просрочка. Всю необходимую информацию лучше уточнить заранее в территориальном филиале ФНС.

Возврат средств

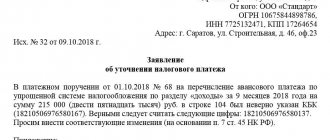

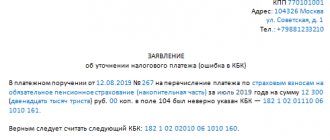

Во избежание ситуаций, когда возникает недоимка по налогу, нужно подавать в ФНС заявление об уточнении платежа. К документу следует приложить копию платежки. Если статус указан неверно, средства все равно поступят в бюджет и на нужный расчетный счет. Но у ФНС эта сумма будет отражать погашение другого налога. Только на основании заявления ее можно будет перенести в счет погашения реальной задолженности.

Перед перераспределением средств ФНС проведет сверку расчетов предприятий с бюджетом. Если будет принято положительное решение, то начисленные пени инспекция аннулирует. О принятом решении налогоплательщика проинформируют в течение 5 дней. Можно поступить иначе:

- еще раз перечислить налог по правильным реквизитам в платежке;

- затем вернуть излишне уплаченный налог.

В этом случае предприятие избежит только начисления штрафов. Пеню все равно придется уплатить. Рассмотрим образец заявления.

ЗАЯВЛЕНИЕ

о допущенной ошибке

г. Иркутск 16.07.2016

В соответствии с п. 7 ст. 45 НК ОАО «Организация» просит уточнить платеж. В реквизите «101» квитанции от 16 июля 2020 г. № 416 на перечисление НДС (указать КБК) в сумме 6000 (шести тысяч) рублей был неверно указан статус «01». Правильный статус – «02».Эта ошибка повлекла неперечисление налога в бюджет РФ на счет казначейства. Просим уточнить платеж и пересчитать пени.

Инструкция по заполнению квитанции на оплату патента

- Зайдите на сайт ФНС www.nalog.ru.

- На главной странице, в верхнем меню выберите раздел «Электронные услуги».

- Далее выберите «Заполнить платежное поручение».

- В появившемся окне выберите вашу территориальную Налоговую службу. Если вы оставите поле пустым и нажмёте «Дальше», код автоматически определится по введенному вами адресу.

- Выберите ваше Муниципальное образование, можно выбрать в выпадающем списке в конце строки ввода. Если вы оставите поле пустым и нажмёте «Дальше», код ОКАТО автоматически определится по введенному вами адресу.

- Выберите вид расчетного документа: «Платежный документ».

- Выберите тип платежа: «0 – Уплата налога, сбора, платежа, пошлины, взноса, аванса (предоплаты), налоговых санкций, штрафов».

- Введите КБК. Если вы не знаете КБК, оставьте поле пустым и нажмите «Дальше», соответствующий код появится автоматически на следующем этапе.

- Выберите уплачиваемый налог: «Налог, взимаемый в связи с применением патентной системы налогообложения, зачисляемый в бюджеты муниципальных районов (18210504020021000110)». Так как в выпадающем списке достаточно длинный перечень налоговых платежей, можно написать в поле ввода слово «патент», тогда в списке будут отражены только строки, содержащие указанное слово.

- Выберите статус лица, оформившего платежный документ: «09 – налогоплательщик (плательщик сборов) – индивидуальный предприниматель».

- Введите основание платежа: «ТП – платежи текущего года».

- Укажите налоговый период: «Конкретная дата» и введите дату уплаты соответствующей суммы.

- Укажите идентифицирующие реквизиты: ИНН, ФИО, Адрес и сумму платежа (сумма указана в патенте, выданном налоговым органом).

- Выберите способ оплаты: «Наличный расчет».

- Нажмите кнопку «Сформировать платежный документ».

- Распечатайте бланк квитанции и оплатите в Сбербанке.