Порядок действий для удержания переплаты

Для начала нужно определить можно ли удержать излишне выплаченные деньги с работника. Удержать с работника деньги можно в следующих ситуациях (137 ТК РФ):

- Выданные работнику ранее денежные средства работник не отработал, либо не вернул. В качестве примера можно привести непредоставление отчета по командировке или за подотчетные деньги. Либо работнику был выплачен аванс, который он не отработал. В некоторых случаях также можно удержать и отпускные, например, когда отпуск работнику был предоставлен авансом, а работник увольняется. Важно при этом помнить, что удерживать отпускные нельзя в том случае, если работник увольняется в связи с сокращением или призывом в армию;

- Работнику переплатили зарплату из-за счетной ошибки. Либо из-за счетной ошибки работник получил большую сумму отпускных или пособий.

Правомерны ли удержания излишне выплаченной зарплаты из аванса?

Добрый день, Елена.

Давали ли Вы своё согласие на удержание с аванса?

В ч. 4 ст. 137 Трудового кодекса РФ содержится исчерпывающий список ситуаций, когда может быть взыскана излишне выплаченная зарплата работнику. Это:

- счетная ошибка;

- вина работника в невыполнении им норм труда или простое;

- неправомерные действия работника.

Определение понятия «счетная ошибка» в действующем законодательстве не содержится, но можно ориентироваться на разъяснение, данное Рострудом в письме от 01.10.2012 № 1286-6-1: это арифметическая ошибка, т. е. допущенная при проведении арифметических расчетов.

Технический сбой в программе, начисляющей зарплату, может признаваться счетной ошибкой, а может и нет. Судебная позиция по этому вопросу противоречива:

Согласно апелляционному определению Свердловского областного суда от 21.04.2016 по делу № 33-7642/2016 технические ошибки счетными не являются. В определении Самарского областного суда от 18.01.2012 № 33-302/2012 говорится о том, что арифметическая ошибка возникает при ручном счете, а техническая (сбой программного обеспечения) — при автоматизированном. В обоих случаях это является счетной ошибкой. Как вернуть неправильно выплаченную зарплату

У работодателя имеется 3 варианта возврата излишне начисленной и выплаченной заработной платы:

- Договориться с работником о добровольном внесении последним лишних денег в кассу предприятия.

- С согласия работника производить удержания из его зарплаты.

- Обратиться в суд для принудительного взыскания долга с работника.

В любом случае при обнаружении переплаты составляется акт, где фиксируется факт ошибки и сумма излишне выплаченной ЗП.

ВАЖНО! Из положений ст. 137 ТК РФ и анализа судебной практики можно определить ситуации, в которых счетная ошибка не возникает. Это оплата отпуска более длительной продолжительности, выплата премии в большем размере, получение двойной зарплаты (определение ВС РФ от 20.01.2012 № 59-В11-17 и т. д.).

Копия акта и уведомление о необходимости вернуть излишне полученную зарплату направляются работнику.

Работник либо вносит средства в кассу по приходно-кассовому ордеру, либо дает согласие на удержания из зарплаты.

ОБРАТИТЕ ВНИМАНИЕ! Список оснований для произведения удержаний из зарплаты является закрытым, счетная ошибка и простой либо невыполнение работником обусловленных договором норм труда в этот список входят (абз. 3 ч. 2 ст. 137 ТК РФ).

Согласно письму Роструда от 09.08.2007 № 3044-6-0 от работника должно быть получено письменное согласие о перечислениях из его ЗП в пользу организации на основании того, что он получил больше, чем должен был, в результате счетной ошибки. Тогда у работодателя появится право на издание приказа об удержаниях из зарплаты (ч. 3 ст. 137 ТК РФ).

Ошибки бухгалтера

Рассмотрим какие ошибки могут считаться счетными, а какие нет:

| Счетные ошибки | Несчетные ошибки |

| В бухгалтерскую программу были введены неверные исходные данные, например, оклад, дату трудоустройства, дату увольнения, процент для начисления премии и др.; Сбой бухгалтерской программы, в результате чего заработная плата была рассчитана неверно; При расчете зарплаты к учету были принятые большие показатели по объему выполненной работы | За один расчетный период зарплата была перечислена дважды; Работнику перечислили зарплату на карту, а он ее получил в кассе; Работнику предоставили вычет по НДФЛ необоснованно; При расчете средней зарплаты были учтены исключаемые выплаты; Для расчета пособий или больничных в программу был введен неверный алгоритм; При расчете пособия был неверно рассчитан страховой стаж работника; Зарплату перечислили работнику, который в прошлом месяце уволился; По указанию трудинспекции работнику доначислили зарплату, а после суд признал указание незаконным |

Порядок возмещения переплаты

В зависимости от ситуации по которой возникла переплата будет различаться и алгоритм ее возмещения:

- Работник получил выплату в размере более, чем положена из-за своих же махинаций (например, представленные документы содержали заведомо ложные данные) или переплата возникла из-за того, что работник не отчитался по авансу, либо не отработал его. В этом случае сначала нужно определить согласен ли работник на удержание, а также выяснить не прошло ли более одного месяца с даты установления переплаты. В том случае если работник не согласен на удержание переплаты, работодатель имеет право только обратиться в суд. Если работник дает свое согласие, то с его заработной платы нужно удержать переплату. При этом необходимо соблюдать правило 20% удержания, то есть с заработной платы за раз можно удержать не более 20% (138 ТК РФ).

- Переплата произошла в следствие ошибки бухгалтерии. В этом случае необходимо выяснить является ли бухгалтерская ошибка счетной. Если это та, то с зарплаты работника удерживается переплата, но не более 20% от зарплаты за раз. Если ошибка несчетная, то удержать переплату работодатель может только в том случае, если работник сделает это самостоятельно.

Уволенному работнику неправильно рассчитали зарплату: что должен сделать бухгалтер

После того, как понятия разграничены, следует определить, переплачены работнику деньги или недовыданы. Во втором случае требуется перечислить (выдать из кассы) долг физлицу. А о том, как поступить при переплате, подробнее ниже.

Как уже было сказано ранее, при выплате сотруднику лишней суммы работодатель вправе самостоятельно удержать ее с гражданина (ч. 2 стат. 137 ТК). Законодательным основанием действий предприятия при этом будет обнаружение счетной ошибки.

Соответствующее решение необходимо принять в срок до 1 мес. от дня совершения переплаты. При этом сотрудник должен быть согласен на возврат средств в полном размере.

Алгоритм удержания излишнего заработка в результате счетной ошибки: Для начала убедитесь, что неточность возникла по итогам неверных арифметических действий.

Поэтому корректировать придется не текущий, а предыдущий период. Образуется переплата по НДФЛ, удержанного из суммы отпускных и перечисленного в бюджет.

Если Справка 2-НДФЛ за соответствующий год сдана, нужно сделать уточненную справку – текущей датой со старым номером.

Проводка по начислению НДФЛ с отпускных сторнируется.

Образовавшуюся переплату по налогу можно вернуть на расчетный счет или зачесть в счет будущих платежей в бюджет.

Если вопрос возврата переплаченных сумм решается через суд, эти суммы (без НДФЛ) нужно со счета 70 перевести на счет 73.

В случае успешного исхода для работодателя и возврата денег бывшим работником сумму следует списать в корреспонденции со счетами 50 или 51. Если выиграет работник, сумму нужно будет вернуть со счета 73 на счет 70.

В случае победы работника расходы в виде отпускных нужно отразить на счете 91, в налоговом учете эти расходы аннулировать.

Работодатель идет навстречу работнику и помогает финансово. Но момент, когда трудовые отношения прекратятся, может быть непредсказуем. Работник решит сменить работу и уйдет по собственному желанию или, возможно, расстаться решат по соглашению сторон.

Что же делать, если при увольнении о долге забыли? Или удерживать сумму было не из чего?

Например, работнику давали заработную плату авансом по его просьбе и при увольнении удержать сумму выплаченного аванса невозможно, так как фактически невыплаченной заработной платы нет.

Либо, при подписании соглашения сторон использовали шаблонную фразу «стороны не имеют претензий друг к другу».

Основанием к непринятию судом от работодателя искового заявления о взыскании выплаченного работнику аванса, данный факт не будет.

Но есть ли шансы взыскать с бывшего работника сумму долга?

Данная ситуация весьма спорная и судебная практика в данном случае расходится. Решение зависит от мнения конкретных судей и порядка толкования норм права.

Например, даже по одному делу, решение судов разных инстанций может отличаться.

Так произошло при рассмотрении дела Синарским районным судом г. Каменска-Уральского 21 января 2020 года и при рассмотрении этого же дела в апелляционной инстанции Свердловским областным судом.

В ходе судебного разбирательства было установлено, что на основании письменных заявлений ответчика, поданных работодателю, работнику была произведена выплата авансов в счет будущей заработной платы, которые в дальнейшем ответчиком отработаны не были, как не были и возвращены истцу в полном объеме.

Работник ссылался на 137 статью Трудового кодекса РФ, т.е. на невозможность взыскания заявленной суммы в связи с тем, что она является излишне выплаченной из-за счетной ошибки и не подлежит взысканию.

Данные доводы признаны судом необоснованными.

«Поскольку ответчик, получив аванс, была в последующем уволена, не возместив истцу образовавшуюся задолженность, работодатель не смог произвести удержания из заработной платы ответчика, что свидетельствует об обоснованности заявленного иска.

Бухгалтерам нередко приходится делать перерасчеты по зарплате работников после увольнения.

При этом возникает масса вопросов: какие проводки сделать, в каком периоде отразить корректировки по страховым взносам, нужно ли сдавать уточненную форму 2-НДФЛ и проч. В настоящей статье мы расскажем, что должен сделать бухгалтер как в случае переплаты, так и при занижении зарплаты.

Чаще всего чрезмерная выплата зарплаты вызвана одной из двух причин. Первая — это так называемый перерасход отпуска, когда работнику дали отпуск за еще неотработанный период. Он получил отпускные, а затем уволился, при этом период, за который был предоставлен отпуск, так и остался неотработанным.

В этом случае величина отпускных становится излишне выданной зарплатой, то есть задолженностью работника перед работодателем. Вторая причина — это неотработанный аванс, когда работник в середине месяца получил некую сумму, после чего уволился. Далее при окончательном расчете выяснилось, что зарплата, фактически заработанная в данном месяце, меньше полученного аванса. Тогда «незакрытая» часть аванса будет числиться на дебете счета 70, как долг сотрудника.

В подобной ситуации работодателю следует предложить бывшему работнику добровольно вернуть долг. Если тот откажется, организации останется лишь подать судебный иск, либо простить долг и списать дебетовое сальдо. Рассмотрим каждый из этих вариантов.

Если работник добровольно вернет неотработанный аванс, дебетовое сальдо по счету 70 будет автоматически погашено. А поскольку с суммы аванса страховые взносы и НДФЛ не платятся, то при возврате никаких корректировок делать не придется.

Если же речь идет о возврате отпускных, то бухгалтеру нужно сторнировать проводку, сделанную при их начислении. В налоговом учете расходы в виде отпускных необходимо аннулировать.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, становятся излишне уплаченными. Следовательно, их нужно отразить в отчетности перед фондами как переплату. Причем подавать уточнения за период, в котором выплачены отпускные, бухгалтер не должен.

Достаточно отразить корректировки по взносам в отчетности за текущий период. Такие разъяснения дал Минздравсоцразвития России в письме от 28. 05. 10 № 1376-19 (см.

Единственная проблема, которая может возникнуть, связана с персонифицированной отчетностью в ПФР. Дело в том, что отчет, где указаны отрицательные начисления пенсионных взносов по какому-либо сотруднику, не будет принят.

Поэтому, если из-за корректировок по отпускным взносы текущего периода стали меньше нуля, придется отразить эти корректировки не в текущем, а в предыдущем периоде.

Предлагаем ознакомиться Поджог дома статья ук рф. Что будет за поджог по закону

Налог на доходы физических лиц, удержанный из суммы отпускных и перечисленный в бюджет, тоже становится излишне уплаченным. Если отчетность за соответствующий год уже сдана, налог надо отразить в уточненной справке по форме 2-НДФЛ. Номер уточнения должен совпадать с номером исходной справки, а дата будет текущей.

Правила заполнения уточненной формы 2-НДФЛ изложены в письме ФНС России от 13. 08. 14 № ПА-4-11/15988 (см.

Далее бухгалтеру нужно сторнировать проводку по начислению НДФЛ с отпускных. В результате образуется переплата по налогу, которую можно вернуть или зачесть в счет будущих платежей в бюджет (п. 1 ст. 231 НК РФ). Перечислять налог работнику не нужно, поскольку тот возвращает излишне полученные отпускные за минусом НДФЛ.

В ситуации, когда работодатель подает иск, чтобы взыскать задолженность по авансу или неотработанному отпуску через суд, соответствующие суммы (за минусом НДФЛ) нужно отразить по дебету счета 73 и кредиту счета 70.

Если тяжбу выиграет бывший сотрудник, следует сделать обратную проводку. Если же победителем станет компания, и работник вернет деньги, сумма будет списана в дебет счета 51 или 50.

С расходами в виде отпускных надо поступить следующим образом. В случае победы работника суммы задолженности необходимо отразить на счете 91, а в налоговом учете аннулировать. В случае победы работодателя расходы надо аннулировать как в бухгалтерском, так и в налоговом учете.

Судьба пенсионных, медицинских взносов и взносов в ФСС тоже зависит от исхода судебного разбирательства. Если суд примет решение в пользу сотрудника, и тот не вернет деньги, взносы являются правомерно уплаченными.

Тогда никаких корректировок делать не надо. Если же суд встанет на сторону компании, то взносы будут являться переплатой, которую нужно отразить в отчетности текущего периода как задолженность фонда.

Что касается НДФЛ, то при победе работодателя с этим налогом следует поступить так же, как при добровольном возврате денег работником.

Проще говоря, нужно подать уточненную 2-НДФЛ и сторнировать начисление налога в бухучете. В случае победы работника налог считается удержанным и уплаченным правомерно, и никакие корректировки не требуются.

Не исключено, что работник откажется погасить долги, а компания не станет обращаться в суд. Если долг возник из-за неотработанного аванса, то дебетовое сальдо по счету 70 будет оставаться до тех пор, пока бухгалтер его не спишет.

Если же причиной долга является перерасход отпуска, то бухгалтер должен сторнировать проводку, сделанную при начислении отпускных, и аннулировать соответствующие расходы в налоговом учете. В результате по счету 70 образуется дебетовое сальдо, которое останется вплоть до списания.

При этом взносы, которые были перечислены в ПФР, ФСС и ФОМС с суммы отпускных, являются правомерно уплаченными. Как следствие, никаких корректировок делать не нужно.

Налог на доходы физлиц с суммы отпускных удержан и перечислен в бюджет обоснованно, поэтому корректировки тут тоже не требуются. А в случае неотработанного аванса работник получил доход, но компания не успела удержать НДФЛ. Поэтому бухгалтер должен сообщить в инспекцию о невозможности удержать налог (п.5 ст. 226 НК РФ).

Для этого необходимо представить справку по форме 2-НДФЛ с признаком «2». Но сделать это надо не сразу, а только после того, как задолженность будет списана.

Списать задолженность следует по истечении срока исковой давности, который равен трем годам (ст. 196 ГК РФ). В бухгалтерском учете в этом случае делается проводка по дебету счета 91 и кредиту счета 70. А вот вопрос с отражением ситуации в налоговом учете является спорным. Пункт 2 статьи 266 НК РФ позволяет отнести «дебиторку» с истекшим сроком исковой давности к убыткам и включить во внереализационные расходы.

Условия по удержанию переплаты

Для того, чтобы удержать переплату из зарплаты работника, должны соблюдаться следующие условия:

- Работник на удержание согласен;

- Должно пройти не менее одного месяца с даты, которая была установлена для возврата аванса, либо для погашения долга.

Выполняться условия должны одновременно оба. Если хотя бы одно из них не выполняется, взыскать деньги можно только в суде. В суд также потребуется обратиться и в том случае, если работником были предоставлены ложные сведения, либо какие-то сведения, влияющие на зарплату были скрыты.

Сотрудник не дал согласия

Если человек не согласился с тем, что ему переплатили зарплату, то следует обращаться в суд.

Это повлечёт за собой уплату пошлины, займёт рабочее время юриста организации, а процесс может заняться не один месяц.

Руководитель фирмы, мыслящий рационально, должен взвесить все «за» и «против» при обращении в суд.

Среди обязательных платежей, которые автоматически будут выплачены работником, существует категория удержаний из заработной платы, которые осуществляются в силу закона — это удержания по исполнительным документам. О том, что же это такое, каков порядок выплат и каково максимальное сокращение зарплаты из-за вычетов, читайте на нашем сайте.

Как вернуть переплату по зарплате по вине бухгалтера

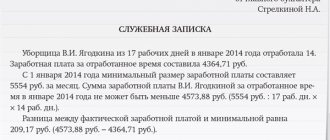

После того как будет обнаружена ошибка, о ней необходимо уведомить руководителя. Для этого пишется докладная записка, в которой указывается, что при расчете зарплаты (пособия или отпускных) была допущена счетная ошибка. После этого работнику можно предложить внести деньги добровольно, либо удержать их из зарплаты. На удержание средств необходимо издать приказ. Подтверждая свое согласие на удержание денег из зарплаты, работник ставит свою подпись в приказе. Это и будет являться письменным согласием работника на удержание переплаты (

Истечение срока, установленного для возврата излишних средств

Если существуют излишние выплаты, то для возврата со стороны работника в каждом случае устанавливают строгие сроки:

| Вид возврата | Описание |

| Подотчетные суммы, которые не были израсходованы | В данном случае рассчитаться следует максимум на следующий рабочий день после того, как заканчивается время, на которое выдавались деньги. Либо можно осуществить действие в день выхода на работу после отпусков или больничных. Но руководители могут индивидуально устанавливать время, в которое проводятся подобные расчёты. |

| В случае простоя, невыполнения норм | Если решение выносит суд – то расчет осуществляется в тот день, когда документ с выводами вступает в силу. |

| Счетные ошибки, неотработанные авансы | В данном случае надо опираться на информацию из локальных нормативных актов. Если же точные указания по данному направлению отсутствуют, то необходимо вручить подчиненному специальное уведомление. В этом уведомлении пишут о том, почему возникла задолженность, в какой сумме. Можно указывать сроки, в которые ожидается завершить возврат. Срок устанавливается работодателями по собственному усмотрению. Форма документа свободная. |

Корректировка бухучета, НДФЛ и страховых взносов

При возникновении ошибки в выплате зарплаты потребуется пересчитать НДФЛ, взносы, а также исправить бухгалтерские записи. Проводки будут следующими:

| Хозяйственная операция | Проводка | |

| Д | К | |

| Работнику перечислен аванс | 70 | 51 |

| Сторнирована излишне переплаченная сумма | 20 | 70 |

| Работнику начислена зарплата | 20 | 70 |

| Начислены на зарплату страховые взносы | 20 | 69 |

| Выплачена основная зарплата за вычетом удерживаемых сумм | 70 | 51 |

| Удержан НДФЛ | 70 | 68 |

ОБРАЗЕЦ ДОКЛАДНОЙ ЗАПИСКИ

ОБРАЗЕЦ ПРИКАЗА