Когда применяют бланк

Заполнение формы Т–49 входит в обязанности бухгалтера, также разрешено вносить данные кассиру. Документ составляют в одном экземпляре ежемесячно.

Расчетно-платежная ведомость (скачать бланк формы Т–49 0301009 для распечатки) составляется только на тех работников, которые получают в кассе наличными. Документ заполняется на основании первички:

- табеля по форме Т–12;

- ведомости учета выработки;

- приказов о премиальных выплатах, отпускных, больничных и прочих.

Если политика предприятия предусматривает ведение расчетно-платежной ведомости (образец представлен ниже), то формы Т–51 и Т–53 составлять не нужно.

Обратите внимание. Если сотрудники получают на банковские карты, тогда можно вести только расчетную ведомость (скачать бланк Т–51 форма 0301010 в xls формате).

Особенности зарплатной документации

Титульный лист ведомости для выдачи зарплаты содержит такие реквизиты:

- название и код ОКПО компании;

- дебетовый счет;

- срок действия документа;

- общая сумма, предназначенная для выплаты по данной ведомости;

- подписи руководителя предприятия и главбуха с проставлением даты подписи;

- название документа, его номер и дату;

- продолжительность расчетного периода.

Зарплатная ведомость (образец заполнения которой мы рассматриваем), может быть оформлена на нескольких страницах, причем общая их численность должна быть указана в соответствующей строке. На этих листах, которые следуют за титульным, содержится таблица, в которой приводятся:

- порядковый номер записи;

- табельный номер сотрудника и его Ф. И. О.;

- сумма, а в следующей графе сотрудником ставится отметка о получении (его личная подпись) либо, если деньги не были получены, кассиром проставляется «депонировано».

В графе «Примечание» обычно указывается номер идентификационного документа, который предъявляется получателем денег. Такое практикуется, если очень большой штат сотрудников, и кассир не знает всех в лицо.

В самом низу документа указывается кассиром, сколько средств было выплачено, а сколько депонировано. Ставится подпись человека, ответственного за выдачу денег (обычно это кассир), проставляется номер и дата расходного кассового ордера. Бухгалтер, проверивший ведомость, переданную кассиром вместе с кассовыми отчетами, ставит свою подпись и указывает дату проверки.

Информация из расчетной ведомости поступает в платежную ведомость, а уже согласно ей производятся начисления заработной платы. В этом процессе принимает участие только последняя графа Т-51. Для того чтобы ее сформировать, необходим табель учета рабочего времени. Все эти документы оформляются по каждому работнику отдельно.

В большинстве случаев зарплата работникам выдается два раза в месяц. Такие условия указаны в Трудовом кодексе Российской Федерации, за его нарушение компания рискует понести административную ответственность. Причем первая выплата считается авансовой (обычно это процент от оклада), а вторая – основной (оставшаяся часть суммы). Таким образом, для аванса будет оформляться простая платежная ведомость (в ней указывается сумма, которая выплачена в первой половине месяца).

Форма Т-51 служит для иллюстрации и документального оформления основной части выдачи заработной платы сотрудникам учреждения.

Столбец «Удержано и зачтено» в табличной части документа при этом должен учитывать и авансовую часть — данные из первой бумаги.

В случае отсутствия утвержденных организацией в обязательном порядке кадровых документов, проверяющий инспектор по труду может привлечь организацию к административной ответственности.Так, в соответствии со ст.5.27 КоАП РФ, нарушение законодательства о труде и об охране труда влечет наложение административного штрафа:

- на должностных лиц — в размере от 1 000 до 5 000 руб.,

- на юридических лиц — от 30 000 до 50 000 руб. или приостановление деятельности на срок до 90 суток.

Нарушение законодательства о труде и об охране труда должностным лицом, ранее подвергнутым административному наказанию за аналогичное административное правонарушение, влечет за собой дисквалификацию на срок от одного года до трех лет.

В соответствии со ст.13.20 КоАП РФ, за нарушение правил хранения, комплектования, учета или использования архивных документов (к таким документам относятся: трудовые книжки, личные карточки работников, приказы по личному составу и т.п.) влечет:

- предупреждение или наложение административного штрафа на граждан в размере от 100 до 300 руб.,

- на должностных лиц — от 300 до 500 руб.

В соответствии со ст.90 ТК РФ, лица, виновные в нарушении норм, регулирующих получение, обработку и защиту персональных данных работника, привлекаются к дисциплинарной и материальной ответственности в порядке, установленном Трудовым кодексом и иными федеральными законами, а также привлекаются к гражданско-правовой, административной и уголовной ответственности в порядке, установленном федеральными законами.

Это же положение относится и к работникам, ответственным за ведение, хранение, учет и выдачу трудовых книжек.

В соответствии со ст.137 УК РФ, незаконное собирание или распространение сведений о частной жизни лица, составляющих его личную или семейную тайну, без его согласия либо распространение этих сведений:

- в публичном выступлении,

- публично демонстрирующемся произведении,

- в средствах массовой информации,

наказываются:

- штрафом в размере до 200 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период до 18 месяцев,

- либо обязательными работами на срок до 360 часов,

- либо исправительными работами на срок до 1 года,

- либо принудительными работами на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет или без такового,

- либо арестом на срок до 4 месяцев,

- либо лишением свободы на срок до 2 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 3 лет.

При этом те же деяния, совершенные лицом с использованием своего служебного положения, наказываются:

- штрафом в размере от 100 000 до 300 000 рублей,

- или в размере заработной платы или иного дохода осужденного за период от 1 года до 2 лет,

- либо лишением права занимать определенные должности или заниматься определенной деятельностью на срок от 2 до 5 лет,

- либо принудительными работами на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет или без такового,

- либо арестом на срок до 6 месяцев,

- либо лишением свободы на срок до 4 лет с лишением права занимать определенные должности или заниматься определенной деятельностью на срок до 5 лет.

Своевременность, полноту и правильность ведения кадровой документации, а также соблюдение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права, контролируют Госархив и Трудовая инспекция, которые проводят периодические плановые и внеплановые проверки.

Жалобы сотрудников может рассматривать Прокуратура совместно с Трудовой инспекцией.

Действия при утере

Согласно Письму МинТруда от 27 ноября 2001г №8389-ЮЛ, ответственность за хранение ведомости по зарплате возлагается на работодателя.

Наилучший вариант для решения проблемы — это восстановление документа. Для этого повторно распечатывается платежная ведомость. Проставляются все подписи, в том числе сотрудников.

При невозможности заполнить строки по причине увольнения части работников следует оставить их пустыми или указать «восстановить не удалось».

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

Бесплатная консультация юриста

Ответим на ваш вопрос за 5 минут!

На повторной ведомости обязательно нужно сделать надпись «Дубликат».

Таким образом, ведомость по зарплате является неотъемлемым документом при начислении заработной платы сотрудникам. В зависимости от способа выдачи денег, документ подразделяется на формы №Т-51, №Т-53, №Т49.

Заполняет документ бухгалтер. Подписывает и несет ответственность за неполную выплату зарплаты сотрудникам или выплату сверх необходимого главный бухгалтер и руководитель предприятия.

При допущении ошибок разрешено вносить исправления. Ведомость храниться в бухгалтерии в течение 5 лет.

При внесении данных в документ ответственное лицо может допускать ошибки. Но необходимо помнить, что этот документ относится к первичным, и исправления в нем не допускаются. Если неточности были выявлены до момента выдачи зарплаты, то необходимо оформить новую ведомость, а старую ошибочную уничтожить.

Однако если по документу уже произведены выплаты, то уничтожать его не стоит. Необходимо сделать исправление прямо в документе, рядом с ним должны расписаться директор и главный бухгалтер. Кроме этого, оформляется бухгалтерская справка, в которой излагаются причины внесения исправлений.

Избежать ошибок в документе позволит использование для его составления бухгалтерских программ.

Типичные ошибки, которые допускаются в ведомости:

- Ошибки в личных данных работников;

- Неверное указание сумм начислений, удержаний и т. д.

- Неверное применение налоговых вычетов;

- Арифметические ошибки при подсчете итогов.

Можно составить как в бумажном, так и в электронном виде. Электронный расчетный документ в обязательном порядке подписывается ЭЦП. Порядок заполнения регулируется Указанием ЦБ РФ № 3210-У от 11.03.2014.

Заполнение документа возможно как в ручном режиме, так и в машинописной форме путем использования соответствующего программного обеспечения. Бланк Т-49 «Расчетно-платежная ведомость» составляется в одном экземпляре и хранится в бухгалтерии.

Расчет заработной платы производится отдельно по каждому сотруднику. Сведения об отработанном времени переносятся из табелей. Начисления рассчитываются исходя из отработанного времени или выработки сотрудника. Сведения о причитающихся начислениях заполняются на основе данных:

- трудовых договоров (оклад, надбавка за квалификацию);

- положения об оплате труда и премировании работников;

- приказов о премировании.

После этого производится расчет удержаний по каждому работнику и рассчитывается подлежащая выплате сумма. На титульном листе указывается итоговая сумма, подлежащая выплате всем работникам. Руководителем (или иным уполномоченным лицом) делается запись о передаче документа для произведения выплат через кассу.

После истечения срока выдачи зарплаты напротив фамилий сотрудников, не получивших заработную плату, делается отметка о депонировании. Итоговые сведения о выплаченных и депонированных суммах приводятся в конце документа. Там же делается отметка о номере и дате РКО, а также ставятся подписи кассира и бухгалтера, проверившего все записи.

Порядок составления ведомости

Документ оформляют после того, как уполномоченный работник проверил табель фактически отработанного времени и передал его в бухгалтерию:

- на титульную страницу и в табличную часть вносят соответствующие данные;

- визирует ведомость и отправляет руководителю организации;

- директор или уполномоченное лицо разрешает выплату, подписывают форму;

- далее документ отдают в кассу где по мере выдачи денежных средств вносят сведения;

- после того как деньги выданы, на эту сумму оформляют форму № КО–2;

- информацию о кассовом ордере указывают в конце;

- форму возвращают в бухгалтерию.

Главбух делает необходимые сверки, регистрирует ведомость во внутреннем журнале учета документов и передает в архив предприятия на хранение.

.

Кто оформляет и ведет ведомость формы Т-49?

Заполнение и ведение этого документа осуществляется бухгалтером или кассиром организации. Основанием заполнения данного документа служит табель рабочего времени.

Бухгалтер заполняет титульный лист и таблицу, а также ставит на документе свою подпись. После того, как форма Т-49 подписана, она передается кассиру.

Перед выдачей денежных средств, ведомость подписывается руководителем предприятия.

Кассир после выдачи денег работникам, передает документ снова в бухгалтерию. В бухгалтерии документ проверяется, и в специальный журнал вносится соответствующая запись.

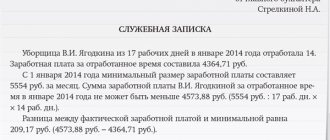

Правила заполнения расчетно–платежной ведомости (образец)

Пример заполнения (картинка кликабельна)

Как правильно отображать информацию в форме указано в Постановлении № 1.

В шапке пишут:

- название компании в соответствии с учредительными документами;

- если ведомость составляют в структурном подразделении — указывают его название;

- код ОКПО, период, на который документ передают в кассу;

- общую сумму к выплате прописью и цифрами.

Визируют подписями руководителя и ответственных лиц.

Табличная часть заполняется на основании первичных документов:

- гр. 1 номера по порядку сотрудников в штате, последняя цифра должны быть равна общему количеству работников;

- в графах 2–4 данные из формы Т–2 (табельный номер, должность и оклад);

- из ф. № Т–13 переносят показатели в графы 5–7;

- в гр. 8–13 суммы всех начислений, полагающихся работнику в отчетном месяце;

- в графе 14 итоговая сумма начисленных средств по каждому сотруднику;

- в столбцах раздела «Удержано, зачтено» отображают НДФЛ, авансовые платежи и другие удержания (погашение займа, алименты);

- в гр. 19 задолженность работника перед предприятием (по авансовым отчетам, или в результате недостачи);

- если долг сотрудника больше причитающейся ему зарплаты, тогда разницу вносят в столбец 20;

- в 21 графе пишут сумму к выплате после всех удержаний;

- в гр. 22 — списочный состав штата;

- в гр. 23 при получении наличности работники напротив своей фамилии проставляют подпись.

Если кто-то не получил деньги, тогда кассир у его ФИО в графе 23 пишет «Депонировано». Затем в строке «По настоящей ведомости выплачено» указывают сумму выданных денег прописью и цифрами. Также отображают информацию по депонированным заработным платам.

Указывают реквизиты расходного ордера и визируют подписями с расшифровкой.

Как внести корректировки в форму

Когда ошибка допускается на этапе составления, то проще переделать документ заново. Но если помарка допущена кассиром, то по форме уже произведена часть выплат и ее невозможно изменить.

В таком случае нужно аккуратно ровной линией зачеркнуть неправильные данные, сверху вписать новые. Корректировку заверить датой и подписями всех ответственных лиц, проставить «исправленному верить». Без этих данных изменения будут недействительны.

Обратите внимание. Для удаления ошибок или помарок нельзя пользоваться штрихом или другими корректорами.

Исправление ошибок

Несмотря на то, что данный документ заполняется с максимальным вниманием, а вносимые данные тщательно проверяются и перепроверяются несколько раз, ошибки все же случаются. В этом случае, если документацию нельзя полностью переделать, необходимо зачеркнуть ошибочные данные, а сверху приписать новые.

Рядом с исправлением нужно оставить пометку «исправленному верить» и заново поставить все необходимые подписи. Для исправления ни в коем случае нельзя использовать штрих-корректор. При его использовании документ будет считаться недействительным.

Несмотря на возможность исправления, лучше всего совсем не допускать ошибок при составлении столь важной документации, зачастую связанной с крупными суммами наличных средств.