Смета на представительские расходы — образец ее составления не утвержден законодательно — будет являться значимым элементом документооборота в фирмах, которые проводят официальные мероприятия. В чем заключается предназначение данного документа и где можно загрузить его образец?

Для чего нужна смета представительских расходов?

Что представляет собой смета на представительские расходы?

Составление сметы: утверждение документа и отражение сведений о нем

Составление сметы: количество участников

Составление сметы: отражаем расходы

Составление сметы: заверяем документ

Смета как часть положения по представительским расходам: нюансы

Итоги

Для чего нужна смета представительских расходов?

К представительским относятся расходы фирмы, которые связаны (п. 2 ст. 264 НК РФ):

- с организацией официальных деловых мероприятий;

- с транспортными, буфетными услугами, которые заказаны в рамках соответствующих мероприятий;

- с оплатой услуг переводчика, если его помощь привлекалась в рамках официальных мероприятий.

В размере, который не превышает 4% от затрат на оплату труда в том же отчетном периоде (их перечень приведен в ст. 255 НК РФ), представительские расходы могут быть использованы в уменьшение налогооблагаемой базы предприятия.

Как и любые другие расходы, представительские должны быть подтверждены. При этом ранее Минфин РФ (в письме от 13.11.2007 № 03-03-06/1/807) советовал подтверждать соответствующие расходы посредством:

- издания приказа директора о проведении официального мероприятия, в рамках которого совершены расходы;

- составления сметы представительских расходов;

- составления отчета о представительских расходах;

- дополнения указанных источников первичными документами.

Однако существует и более новый правовой акт от Минфина — письмо от 10.04.2014 № 03-03-РЗ/16288. В нем в числе рекомендованных документов, которыми можно подтверждать представительские расходы, присутствует только отчет, а также дополняющая его первичка.

Тем не менее многие компании предпочитают, формируя комплект документов в подтверждение представительских расходов, ориентироваться все же на более ранний перечень, рекомендованный Минфином. Это часто обусловлено не только желанием обезопасить себя от возможных претензий контролеров, но и внутрикорпоративными стандартами финансовой отчетности, позволяющими осуществлять действенный контроль над представительскими расходами в своей организации.

Во многих случаях одним из ключевых документов, подтверждающих представительские расходы, считается смета — как источник, позволяющий последовательно детализировать затраты.

Изучим, что может представлять собой данная смета.

Налоговый учет: норматив для прибыли и НДС

Налоговый учет представительских расходов состоит из трех этапов.

ЭТАП 1. Считаем представительские расходы текущего месяца (квартала).

ЭТАП 2. Выясняем, какую часть представительских расходов можно учесть в текущем периоде исходя из норматива — 4% от начисленных расходов на оплату труда (перечисленных в ст. 255 НК РФ) за текущий отчетный/налоговый периодп. 2 ст. 264, п. 4 ст. 272 НК РФ.

Учтите, что и сумму представительских расходов, и сумму расходов на оплату труда при нормировании нужно определять нарастающим итогом с начала годап. 7 ст. 274, ст. 315 НК РФ. И если какая-то часть представительских расходов не будет учтена в одном квартале, с большой долей вероятности она может быть (хотя бы частично) учтена в следующем квартале того же календарного года.

Предлагаем ознакомиться Заявление судебным приставам о взыскании по исполнительному листу

ЭТАП 3. Принимаем к вычету НДС по представительским расходам, учтенным в пределах норматива в качестве расходов текущего периода.

Если по всем представительским расходам продавцами был предъявлен входной НДС, то формула для расчета части налога, который можно предъявить к вычету, такая (отметим, что все суммы берутся нарастающим итогом с начала года).

Но такое бывает довольно редко. И если по каким-либо затратам продавцами был предъявлен входной НДС, а по другим — входного налога не было, то выгоднее пойти по иному пути. Исходите из того, что при расчете налога на прибыль в пределах норматива вы учитываете прежде всего те расходы, которые сопровождаются входным НДС.

Если сумма представительских расходов в пределах норматива больше суммы расходов, по которым продавцом предъявлен входной НДС, то к вычету можно принять весь входной НДС по представительским расходам.

В иной ситуации для расчета суммы, предъявляемой к вычету, потребуется расчет. Приведем пример, подходящий в большинстве случаев. Опять же все суммы в нем считаются нарастающим итогом с начала года.

Поскольку представительские расходы надо нормировать нарастающим итогом с начала года, то может получиться, что НДС по таким расходам вы сможете принять к вычету частично в одном квартале, а частично — в другом (когда расходы перестанут быть сверхнормативными в целях налогообложения прибыли). В частности, из-за того, что в течение года фонд оплаты труда увеличивается и появляется возможность учесть в «прибыльных» расходах дополнительную сумму нормируемых затратПисьмо Минфина от 06.11.2009 № 03-07-11/285.

Если же по итогам года часть входного НДС по представительским расходам, которые не укладываются в «прибыльный» норматив, осталась не заявленной к вычету, то в налоговом учете такую сумму НДС нельзя учесть как самостоятельный расходп. 1 ст. 170, ст. 270 НК РФ.

Для нормирования представительских расходов и подсчета принимаемого к вычету НДС лучше создать налоговый регистр-расчет. Он может быть, к примеру, таким.

ООО «Красная смородинка» форма утв. Приказом от 20.12.2013 № 25

Регистр-расчет представительских расходов за 20 14 годФорма предлагаемого регистра предусматривает нормирование представительских расходов в течение всего года. Однако ее надо заполнять по итогам каждого квартала тем плательщикам налога на прибыль, у кого отчетные периоды — квартал, полугодие и 9 месяцев. Если же отчетные периоды — месяц, 2 месяца и так далее, граф в регистре-расчете должно быть больше (суммы нормируемых представительских расходов надо считать на конец каждого отчетного периода и на конец года)ст. 285 НК РФ

Лицо, ответственное за составление регистра

| Бухгалтер | И.В. Разумная |

Дата составления 30.09.2014

На суммы, отраженные по строке 9а вышеуказанного регистра-расчета, можно зарегистрировать счета-фактуры по представительским расходам в книге покупок последнего квартала.

При налогообложении представительские расходы можно учитывать.

Так, по налогу на прибыль их берут в пределах норматива – 4% расходов на оплату труда. Норматив считают нарастающим итогом с начала года. Поэтому расходы, не уложившиеся в норматив в текущем квартале, можно учесть в следующих.

НДС принимают к вычету только по тем представительским расходам, которые учтены для налога на прибыль. При увеличении учитываемой суммы расходов в следующем квартале можно допринять НДС к вычету (п. 7 ст. 171 НК РФ).

Что представляет собой смета на представительские расходы?

Законодатель не утвердил и не рекомендовал форм соответствующей сметы. Поэтому фирма должна разрабатывать данный документ самостоятельно.

Распространено составление сметы на представительские расходы в структуре, предполагающей включение в документ:

- графы, удостоверяющей факт утверждения сметы руководителем фирмы;

- сведений о дате составления документа, дате и месте проведения официального мероприятия;

- наименования документа;

- сведений о запланированном количестве участников официального мероприятия, имеющих тот или иной статус (сотрудников фирмы, внештатных приглашенных лиц);

- перечня статей расходов с указанием соответствующих им сумм по плану;

- информации об общей сумме предполагаемых расходов;

- сведений о составителе сметы, главном бухгалтере фирмы, их подписей, печати организации (если она используется).

Изучим более подробно специфику составления указанных разделов сметы.

Составление сметы: утверждение документа и отражение сведений о нем

В современных фирмах распространен подход, по которому сметы, как и многие другие локальные нормативные акты, заверяются посредством проставления в них графы «Утверждаю» — с указанием должности, Ф. И. О. и проставлением подписи лица, которое, таким образом, утверждает документ. Как правило, это руководитель фирмы.

Указывается также наименование организации в соответствии с учредительными документами. Если фирма использует во внутреннем документообороте печать, ее следует проставить в рассматриваемой графе документа.

В числе важнейших сведений о смете, которые должны быть указаны в ней:

- наименование документа (например, «Смета представительских расходов»);

- дата составления документа (может быть проставлена и в области графы «Утверждаю»).

Варианты формирования документа

Существуют и другие методы разработки сметы расходов (например, базисно-индексный), однако они применяются исключительно при планировании затрат на строительство/ремонт объекта. На практике в большинстве случаев затраты измеряются натуральным способом – они определяются в рублях или другой валюте по каждому ресурсу в зависимости от его количества (килограммы, штуки, часы и т.п.).

На ремонт квартиры схема, образец. Необходимо понимать, что смета во всех случаях будет носить ориентировочный. Само проведение мероприятий спортивные соревнования. Скачано раз 122Место в рейтинге 444Средняя скорость скачивания 9964 КБсек. Приложение 2 к Инструкции пункт 7, утвержденной Приказом ФСКН России от 27 декабря 2004 г. Назначения документа для проведения мероприятия.

План формируется на конкретный период. Как правило, это год. При создании плана нужно ориентироваться на эти факторы:

- Мероприятия, которые нужно провести в соответствии с законом.

- Финансовые возможности.

- Статистика несчастных случаев на производстве.

- Исследования условий труда в компании.

Кроме того, в ней указана сумма расходов, которая просчитана по каждому направлению. Чтобы правильно рассчитать смету на проведение мероприятий при условии, что предварительно предельные затраты не оговаривались, составитель этого финансового документа должен ориентироваться на средние показатели рынка.

Составление сметы: количество участников

Участники официального мероприятия чаще всего бывают представлены:

- сотрудниками фирмы, которая организует мероприятие;

- лицами, не входящими в штат фирмы.

Предполагаемое количество участников каждой из категорий отражается в смете.

Некоторые компании также выделяют среди участников мероприятия тех сотрудников, которые фактически являются гостями (и не участвуют в его подготовке), и тех, кто непосредственно организует мероприятие.

Составление сметы: отражаем расходы

Следующий раздел сметы — тот, в котором отражается перечень предполагаемых представительских расходов. Обычно он представлен таблицей из 3 столбцов.

В 1-м столбце отражается порядковый номер статьи расходов. Во 2-м — название статьи. В 3-м — сумма.

В отдельной строке таблицы может отражаться итоговая сумма расходов на финансирование официального мероприятия.

Можно отметить, что многие фирмы предпочитают указывать суммы издержек не запланированные, а предельные — то есть, фиксируя, по сути, лимиты расходов.

Составление сметы: заверяем документ

Несмотря на то что смета, как мы отметили выше, может заверяться руководителем фирмы посредством графы «Утверждаю», рекомендуется также дополнительно удостоверять сведения, отражаемые в документе, подписями:

- главного бухгалтера;

- лица, ответственного за составление сметы.

Также указываются их Ф. И. О. и должности.

Смета на представительские расходы может быть как самостоятельным локальным нормативным актом, так и частью другого акта — например, внутрикорпоративного положения о представительских расходах. Во втором случае она должна будет составляться по форме, которая утверждена в качестве приложения к соответствующему положению.

Изучим данный аспект использования сметы подробнее.

документа

Сохраните этот документ у себя в удобном формате. Это бесплатно.

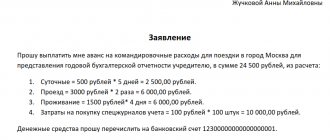

Утверждаю: Генеральный директор ____________________ ____________________ «___»_______ ____ г.

СМЕТА

представительских расходов на _____ год

—-T———————-T——————————————¬ ¦NN ¦Виды представительских¦ 20_____ г. ¦ ¦ ¦расходов +——T——-T———T———T———+ ¦ ¦ ¦Всего¦I _____¦II _____¦III _____¦IV _____¦ +—+———————-+——+——-+———+———+———+ ¦1. ¦Расходы на проведение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦официального приема ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦(завтрака, обеда или ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦иного аналогичного ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мероприятия) ¦ ¦ ¦ ¦ ¦ ¦ +—+———————-+——+——-+———+———+———+ ¦2. ¦Транспортное ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦обслуживание во время ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦переговоров ¦ ¦ ¦ ¦ ¦ ¦ +—+———————-+——+——-+———+———+———+ ¦3. ¦Буфетное обслуживание ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦во время переговоров ¦ ¦ ¦ ¦ ¦ ¦ +—+———————-+——+——-+———+———+———+ ¦4. ¦Оплата услуг ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦переводчиков, не ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦состоящих в штате ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦организации, во время ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦проведения ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦представительских ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦мероприятий ¦ ¦ ¦ ¦ ¦ ¦ +—+———————-+——+——-+———+———+———+ ¦ ¦Итого ¦ ¦ ¦ ¦ ¦ ¦ L—+———————-+——+——-+———+———+——— Исполнительный директор «_____________________» _____________/_____________ Главный бухгалтер _____________/_____________ Сохраните этот документ сейчас. Пригодится. Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов. Спасибо Вам! Смежные документы

- Смета: образцы (Полный перечень документов)

- Поиск по фразе «Смета» по всему сайту

- «Смета представительских расходов (приложение к смете о деловом приеме делегации закрытого акционерного общества для заключения договора)».doc

Документы, которые также Вас могут заинтересовать:

- Смета представительских расходов закрытого акционерного общества (приложение к протоколу внеочередного общего собрания акционеров закрытого акционерного общества по вопросу утверждения смет расходов на год)

- Смета работ (приложение к договору на создание веб-сайта)

- Смета расходов генерирующей компании, уменьшающих налогооблагаемую базу

- Смета расходов на проведение рекламной кампании (приложение к соглашению о взаимодействии при проведении рекламной компании продуктов, выпущенных под разными знаками)

- Смета расходов средств федерального бюджета «Наименование видов расходов» по организации, подведомственной Федеральному агентству лесного хозяйства, на год

- Смета расходов на проведение работ по кинотеатральному прокату национального фильма (приложение к государственному контракту о поддержке в прокате национального фильма)

- Смета расходов по деловому приему делегации для заключения договора

- Смета расходов на организацию и проведение государственной экологической экспертизы

- Смета расходов на финансирование государственного целевого творческого заказа по созданию инновационного проекта

- Смета расходов бюджетного учреждения, находящегося в ведении Федерального агентства морского и речного транспорта, за счет ассигнований из федерального бюджета

Смета как часть положения по представительским расходам: нюансы

В фирмах, которые регулярно организуют представительские мероприятия, подтверждение расходов в рамках данных мероприятий может осуществляться с использованием особого локального нормативного акта — положения по представительским расходам.

Данный локальный норматив позволяет регламентировать порядок использования документов налогового и бухгалтерского учета по расходам в рамках соответствующих мероприятий. Имея данное положение, компания может существенно упростить работу финансовым и другим внутрикорпоративным службам, которые занимаются вопросами, связанными с учетом расходов по официальным мероприятиям. Условно говоря, даже новый, неопытный сотрудник, используя рассматриваемое положение, сможет правильно сформировать комплект необходимых документов в подтверждение затрат на проведение представительских мероприятий.

В таком положении может быть оговорено, что сотрудники, ответственные за учет расходов по официальным мероприятиям, обязуются своевременно оформлять документы для подтверждения данных расходов по перечню, который приводится здесь же. Формы (образцы) для документов, в числе которых и смета расходов, помещаются в приложениях к положению.

сметы на представительские расходы вы можете на нашем сайте.

Что включает в себя смета производственных расходов

Следует отметить, что смета не относится к первичной бухгалтерской документации, поскольку она только лишь включает в себя план расходов, который в дальнейшем еще понадобится утвердить приказом по организации. А вот подтверждением произведенных затрат по смете служат соответствующая «первичка»: квитанции, счета-фактуры, накладные, акт выполненных работ и т.п.

Представительские расходы в 2020 году представлены:

- буфетным обеспечением и транспортными затратами, связанными с официальными банкетами;

- издержками, обусловленными организацией переговоров, деловых ужинов, а также обслуживание приглашенных на этих встречах;

- зарплата внештатному переводчику при его найме со стороны.

Проведение предварительных и периодических медицинских осмотров 00. Что касается сметы на конкретное мероприятие, то в ней перечисляются предполагаемые расходы.

II. Концерт вокально-симфонической музыки (г.казань; 17 мая 2013 года; 102 участника, 1 концерт, 10 — административная группа) 1. Оплата выступления Оплата выступления Оплата выступления Авиа-перелет Москва-Казань-Москва.

СМЕТА РАСХОДОВ НА ОРГАНИЗАЦИЮ И ПРОВЕДЕНИЕ МЕРОПРИЯТИЯ п/п Культурная программа в рамках Всемирной летней Универсиады в Казани Наименование услуг Расчет Всего (руб.) Гос.Заказчик Прочие источники I.

Наличные деньги из профсоюзной кассы на культурно-массовые мероприятия выдаются только председателям профкома при наличии паспорта, выписки из решения профсоюзного комитета и сметы расходов на проведение культурно-массового мероприятия установленного образца. Полученные средства расходуются профсоюзным комитетом строго по назначению.

Как правило, каждое производство индивидуально, поэтому работа по организации производства начинается с разработки технического решения.

Фонд формируется за счет членских отчислении членов Профсоюзных организации учреждений образования Альметьевского района и города Альметьевска.

Итоги

Фирма, организующая с той или иной степенью периодичности различные официальные мероприятия и несущая расходы, возникающие в связи с проведением данных мероприятий, может использовать соответствующие затраты в уменьшение налоговой базы — в пределах, установленных НК РФ (4% от расходов по оплате труда). Для этого представительские расходы должны быть документально подтверждены. В этих целях может использоваться смета.

Ознакомиться с иными фактами о работе с представительскими расходами вы можете в статьях:

- «Как правильно отражаются представительские расходы в налоговом учете?»;

- «Документальное подтверждение представительских расходов».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.