Оборотные и внеоборотные активы: в чем разница

Структура построения бухгалтерского баланса предполагает отражение информации об имуществе организации с разбивкой на оборотные и внеоборотные средства. Обе эти категории по своей сути относятся к активам фирмы и, как следствие, отображаются в левой части отчетного документа.

Главное отличие между оборотными и внеоборотными средствами заключается в сроке использования и степени ликвидности, то есть способности обращаться в денежный эквивалент в максимально сжатые сроки. Внеоборотные активы фирмой используются не менее одного года. В их состав входит основные фонды (капитальные здания и сооружения, станки и оборудование), а также незавершенное строительство и долгосрочные обязательства. Что касается оборотных активов компании, этот показатель является диаметрально противоположным. Соответственно, данная категория ценностей должны быть израсходована в течение одного производственного цикла или в течение одного года.

Оборотные активы характеризуются способностью легко обращаться в денежный эквивалент, то есть максимально ликвидны. Чего нельзя скачать о внеоборотных средствах.

Однако не каждая составляющая оборотных средств отличается высокой степенью ликвидности. Просроченный дебиторский долг, большое количество неиспользуемых при производстве товаров отличаются низким уровнем ликвидности и, как следствие высокими рисками для организации.

Соотношение оборотных и внеоборотных активов

Состав и классификация оборотных активов, отраженных в балансе

Оборотные активы предприятия включают:

- производственные запасы;

- незавершенное производство — продукция или работы, не прошедшие все стадии технологического процесса, или изделия, не прошедшие технические испытания;

- расходы будущих периодов со сроком погашения;

- готовую продукцию на складах — изделия, которые после прохождения всего технологического процесса поступили на склад предприятия;

- продукцию отгруженную — ту, которая отправлена покупателю, но еще не оплачена им;

- дебиторскую задолженность — долги, причитающиеся к возврату предприятию со стороны других хозсубъектов или физлиц;

- краткосрочные финвложения;

- «входной» НДС по приобретениям;

- денежные средства — в кассе предприятия и на счетах в банке.

В зависимости от того, какие именно признаки применяются в качестве классификационных, все оборотные активы подразделяются на следующие группы:

1. По источникам образования:

- сформированные за счет собственного капитала (уставного или резервного, нераспределенной прибыли);

- приобретенные за счет заемных средств (банковских кредитов, кредиторской задолженности).

2. По степени управляемости:

- нормируемые — оборотные активы, обеспечивающие непрерывный производственный процесс и способствующие эффективному использованию имеющихся ресурсов (производственные запасы, расходы будущих периодов, готовая продукция или незавершенное производство);

- ненормируемые — оборотные активы, находящиеся в сфере обращения (кроме готовой продукции) и не оказывающие влияния на производственный процесс (денежные средства, дебиторская задолженность, продукция отгруженная).

Возможна классификация и по другим признакам.

Более подробно об оборотных активах предприятия читайте в статье «Оборотные активы предприятия и их показатели (анализ)».

Отражение оборотных активов в бухбалансе

Порядок предоставления отчетности в России устанавливает необходимость раскрытия сведений об имуществе компании в отчетной бухгалтерской документации.

Для отражения сведений об оборотных средствах используется второй раздел бухгалтерского баланса. С этой целью используются следующие строки документа:

- Запасы компании – стр.1210

- «Входной» НДС – стр.1220;

- Дебиторский долг – стр.1230;

- Финвложения, выраженные в неденежном эквиваленте – стр.1240;

- Денежные ресурсы – стр.1250;

- Прочие оборотные активы – стр.1260;

- Итоговые суммы раздела – стр.1200.

Рассмотрим более подробно, что относится к прочим оборотным активам.

Выводы о том, что означает изменение показателя

Если показатель выше нормы

Не нормируется

Если показатель ниже нормы

Не нормируется

Если показатель увеличивается

Обычно позитивный фактор

Если показатель уменьшается

Обычно негативный фактор

Примечания

Показатель в статье рассматривается с точки зрения не бухучёта, а финансового менеджмента. Поэтому иногда он может определяться по-разному. Это зависит от авторского подхода.

В большинстве случаев в вузах принимают любой вариант определения, поскольку отклонения по разным подходам и формулам обычно находятся в пределах максимум нескольких процентов.

Показатель рассматривается в основном бесплатном сервисе финансовый анализ онлайн и некоторых других сервисах

Если после расчёта показателей вам нужны выводы, посмотрите, пожалуйста, эту статью: выводы по финансовому анализу

Если вы увидели какую-то неточность, опечатку — также, пожалуйста, укажите это в комментарии. Я стараюсь писать максимально просто, но если всё же что-то не понятно — вопросы и уточнения можно писать в комментарии к любой статье сайта.

С уважением, Александр Крылов,

Финансовый анализ:

- Прочие внеоборотные активы 1190 Определение Прочие внеоборотные активы 1190 — это активы, срок обращения которых превышает 12 месяцев и которые не нашли отражения по другим строкам раздела I баланса. К ним…

- Налог на добавленную стоимость по приобретенным ценностям 1220 Определение Налог на добавленную стоимость по приобретенным ценностям 1220 — это остаток НДС по приобретенным материально-производственным запасам, нематериальным активам, капитальным вложениям, работам и услугам, который не…

- ИТОГО по разделу I 1100 Определение ИТОГО по разделу I 1100 — это сумма показателей по строкам бухгалтерского баланса с кодами 1110 — 1170 — общую стоимость внеоборотных активов организации:…

- Отложенные налоговые активы 1180 Определение Отложенные налоговые активы 1180 — это актив, который уменьшит налог на прибыль в будущих периодах, тем самым увеличив прибыль после налогообложения. Наличие такого актива…

- Нематериальные активы 1110 Определение Нематериальные активы 1110 — это: произведения науки, литературы и искусства; программы для электронных вычислительных машин; изобретения; полезные модели; селекционные достижения; секреты производства (ноу-хау); товарные…

- Запасы 1210 Определение Запасы 1210 — это материально-производственные запасы (МПЗ) организации — активы: используемые как сырьё, материалы и т.п. при производстве продукции для продажи (для выполнения работ, для…

- Финансовые вложения (за исключением денежных эквивалентов) 1240 Определение Финансовые вложения (за исключением денежных эквивалентов) 1240 — это финансовые вложения организации, срок обращения (погашения) которых не превышает 12 месяцев: государственные и муниципальные ценные бумаги;…

- Материальные поисковые активы 1140 Определение Материальные поисковые активы 1140 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр. В результате их осуществления…

- Нематериальные поисковые активы 1130 Определение Нематериальные поисковые активы 1130 — затраты на поиск, оценку месторождений полезных ископаемых и разведку полезных ископаемых на определенном участке недр: право на выполнение работ…

- Доходные вложения в материальные ценности 1160 Определение Доходные вложения в материальные ценности 1160 — вложения организации в имущество, здания, помещения, оборудование и другие материальные ценности, предоставляемые организацией за плату во временное…

Прочие оборотные активы: что к ним относится

Как было сказано выше, требования к оформлению российских форм бухотчетности предполагают отражение прочих оборотных активов (строка 1260) в балансе. Что же следует отнести к данной категории?

Прочие оборотные активы в балансе это, прежде всего, ресурсы организации, которые не нашли свое отражение в базовых строках раздела, посвященного оборотным активам компании.

В соответствии с ПБУ 4/99, если показатель по своему значению не превышает 5%, о есть является несущественным для проведения оценки экономического состояния компании, значения таких показателей могут отражаться обобщённо (итоговой суммой) без детализации.

Прочие оборотные активы (строка в балансе 1260) должны учесть такие виды активов, как:

| п/п | Показатель |

| 1 | Доходы от реализации имущества, которое было фактически передано покупателю, но право собственности еще не зарегистрировано; |

| 2 | НДС, который был начислен, но временно не может быть учтен; |

| 3 | Стоимость поврежденных матценностей, выявленных недостач, в отношении которых до сих пор не определены ответственные за возмещения лица; |

| 4 | НДС с авансов и акцизов, в отношении которых возмещение планируется в ближайшее время; |

| 5 | Стоимость ценных бумаг, приобретенных для целей перепродажи; |

| 6 | Суммы по договорам строительного подряда, которые были начислены, но не выставлены к оплате. |

Определив, какие именно показатели прочие оборотные активы включают в себя, следует рассмотреть, как динамика изменения величины прочих оборотных активов (в балансе строка 1260) отражает текущее финансовое состояние компании.

Строка 1260

Второй раздел баланса включает важные отчетные строки, которые заполняются точно и в строки. Экономические ресурсы компании, не подлежащие отражению в основных строках отчета 2-го раздела, вписываются в стоку 1260. Если предприятие считает показатели баланса несущественными, то они отражаются в “Прочих оборотных активах”. В такой перечень могут входить:

- Незавершенные этапы работы;

- НДС, начисленные при отгрузке товаров;

- Суммы несписанных недостач;

- Стоимость испорченных, но не списанных материальных ценностей;

- Суммы акцизов, которые в будущем подлежат вычетам;

- Начисленная, но не предъявленная к оплате выручка и т.д.

Важно! Перед заполнением строки 1260 ознакомьтесь с нормативными документами: п.п. 1, 2, 17, 23 ПБУ 2/2008; абз. 2 п. 7 письма Минфина России от 12.11.1996 N 96 “О порядке отражения в бухгалтерском учете отдельных операций, связанных с налогом на добавленную стоимость и акцизами”, пп. 2 п. 1 ст. 167 НК РФ, п. 34 ПБУ 4/99; ст. 200-201 НК РФ; п. 1 п. 1 ст. 167 НК РФ, п. 12 ПБУ 9/99); абз. 2 п. 9 ст. 165, абз. 21 п. 7 ст. 198 НК РФ, абз. 2 письма Минфина России от 27.05.2003 N 16-00-14/177.

Если суммы для отчетности являются несущественными, то при заполнении декларации возможно вписать единую цифру с пояснениями к балансу, это соответствует абз. 3 п. 11 ПБУ 4/99 информация об отдельных видах активов. “Прочие оборотные активы” бухгалтерского баланса не могут отражаться оборотные активы, информация о которых является существенной.

Что входит в прочие оборотные активы и как формируется показатель

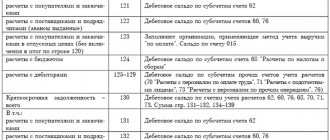

Каждый раздел бухгалтерского баланса формируется путем суммирования сальдо счетов хозяйственного учета. Так, прочие оборотные активы (1260-я строка) должна отражать в себе остатки по следующим счетам:

- Сч.45 – отгруженные товарные ценности;

- Сч.46 – неоконченные этапы работ;

- Сч.62 – расчеты с клиентами;

- Сч.68 – расчеты по налоговым платежам;

- Сч.81 – ценные бумаги иных компаний;

- Сч.94 – убытки, выявленные в виде недостач, брака или порчи имущественных матценностей.

Таким образом, при отражении в бухгалтерском балансе прочих оборотных активов счета учета должны быть задействованы по итогам рассматриваемого периода.

Раздел II «Оборотные активы» баланса

Подробности Категория: Подборки из журналов бухгалтеру : 09.02.2015 00:00

Источник: журнал «Главбух»

Раздел II «Оборотные активы» бухгалтерского баланса включает в себя семь строк. В них, в частности, отражают стоимость материально-производственных запасов и затрат, не списанных на конец отчетного периода, сумму «входного» НДС не принятую к вычету, дебиторскую задолженность, стоимость краткосрочных финвложений, сумму денежных средств организации.

Рассмотрим порядок заполнения каждой из этих строк подробно.

https://youtu.be/dn1giNQJ5EM

строка 1210, строка 1220, строка 1230, строка 1240, строка 1250, строка 1260

Строка 1210 «Запасы»

В строке 1210 надо отразить информацию о материалах, товарах, готовой продукции и незавершенном производстве. Также к запасам относится хозяйственный инвентарь, недорогая офисная мебель, канцтовары и другое имущество организации, не списанное на конец отчетного периода.

Данные по строке 1210 в первую очередь включают в себя дебетовый остаток по счету 10 «Материалы». Здесь указывают стоимость материалов, покупных полуфабрикатов, комплектующих, топлива, тары и запасных частей, не списанных в производство.

Организация может вести учет сырья и материалов на счете 10 по учетным ценам. Тогда фактические затраты отражают по дебету счета 15 «Заготовление и приобретение материальных ценностей», а отклонение фактических затрат от учетных – на счете 16 «Отклонение в стоимости материальных ценностей».

При таком порядке учета при заполнении строки 1210 к остатку по счету 10 нужно либо прибавить дебетовое сальдо по счету 16 (если фактическая себестоимость материалов превышает учетную), либо отнять кредитовое сальдо по этому счету (если фактическая себестоимость материалов ниже учетной).

Если организация создает резерв под обесценение материально-производственных запасов, то при заполнении строки 1210 из дебетового сальдо по счету 10 вычитают кредитовое сальдо по счету 14 «Резервы под снижение стоимости материальных ценностей».

По строке 1210 отражают стоимость продукции, которая не прошла всех стадий обработки, а также работы, не принятые заказчиками. Для заполнения этой строки производственные фирмы суммируют остатки по счетам:

– 20 «Основное производство»; – 21 «Полуфабрикаты собственного производства»; – 23 «Вспомогательные производства»; – 29 «Обслуживающие производства и хозяйства»; – 44 «Расходы на продажу»;

– 46 «Выполненные этапы по незавершенным работам».

Торговые фирмы показывают по строке 1210 транспортные расходы, которые относятся к остатку нереализованных товаров. Если в учетной политике предусмотрено, что транспортные расходы включаются непосредственно в себестоимость приобретенных товаров, то тогда такие расходы отражаются на счете 41 «Товары» и также включаются в данные строки 1210 баланса, но в составе стоимости товаров.

Для отражения в балансе остатков готовой продукции и товаров в строку 1210 переносят дебетовый остаток по счетам 41 «Товары» и 43 «Готовая продукция». Если товары организация учитывает по продажным ценам, то из дебетового сальдо по счету 41 вычитают кредитовое сальдо по счету 42 «Торговая наценка». То есть в строке 1210 баланса товары отражают по фактической себестоимости.

Производственные предприятия указывают в строке 1210 фактическую или нормативную себестоимость готовой продукции.

Кроме того, в строке 1210 отражают стоимость продукции или товаров, переданных покупателям, выручка от продажи которых не может быть признана в бухгалтерском учете.

Например, если переход права собственности на товары происходит не в момент отгрузки, а после их оплаты.

По этой же строке записывают стоимость ценностей, которые переданы другим организациям для продажи по договору комиссии Таким образом, в строку 1210 вписывают дебетовое сальдо счета 45 «Товары отгруженные».

Строка 1220 «Налог на добавленную стоимость …»

Строка 1220 посвящена входному НДС. В данной строке баланса надо показать остаток сумм НДС, которые поставщики и подрядчики предъявили компании.

При этом по состоянию на 31 декабря ваша организация и не приняла налог к вычету или не включила НДС в расходы в стоимости купленных ценностей (работ, услуг).

Например, это возможно, если еще не получены счета-фактуры, в них допущена ошибка, при выпуске товаров с длительным производственным циклом, при реализации продукции облагаемой налогом по нулевой ставке.

Входной НДС может остаться числиться в учете и при условии, что его принимают к вычету только после перечисления. Например, при выполнении компанией обязанностей налогового агента по НДС. В строку 1220 вписывают дебетовое сальдо по счету 19 «Налог на добавленную стоимость по приобретенным ценностям», которое числиться в учете на отчетную дату.

Строка 1230 «Дебиторская задолженность»

Строка 1230 про дебиторскую задолженность. В составе дебиторской задолженности показывают долги:

- покупателей за поставленные им товары, оказанные услуги, выполненные работы;

- поставщиков за перечисленные им авансы;

- подотчетных лиц за выданные им деньги;

- бюджета и внебюджетных фондов по переплатам налогов или взносов и т. д.

Соответственно в строку 1230 вписывают дебетовое сальдо счетов по учету расчетов: 60 «Расчеты с поставщиками и подрядчиками», 62 «Расчеты с покупателями и заказчиками», 68 «Расчеты по налогам и взносам», 69 «Расчеты по социальному страхованию и обеспечению» и т.д.

Строка 1240 «Финансовые вложения (за исключением …)»

В строке 1240 отразите данные о краткосрочных финансовых вложениях. Тут речь идет об активах со сроком обращения или погашения не больше 12 месяцев. Например, это займы, выданные на срок меньше года, векселя или облигации со сроком погашения не более 12-ти месяцев. Данные о долгосрочных вложениях указывают в строке 1170 первого раздела баланса.

В строку 1240 вписывают дебетовое сальдо счета 58 «Финансовые вложения» (в части краткосрочных вложений).

Если компания формирует резерв под снижение стоимости финвложений, то показатель в строке 1240 баланса отражают за минусом отчислений в данный резерв.

То есть при заполнении строки 1240 из дебетового сальдо счета 58 вычитают кредитовый остаток по счету 59 «Резервы под обесценение финансовых вложений».

Информацию о беспроцентных займах в строке 1240 не указывают. Такие займы не являются финансовыми вложениями. Поэтому их сумму учитывают в составе дебиторской задолженности по строке 1230 баланса.

И еще. В строке 1240 не отражают сведения о денежных эквивалентах. Их сумму приводят в строке 1250 баланса.

Строка 1250 «Денежные средства и денежные эквиваленты»

В строке 1250 указывают сведения о деньгах компании – как в рублях, так и в иностранной валюте Так, по строке 1250 баланса отражают:

- деньги в кассе фирмы, а также стоимость денежных документов (например, почтовых марок, оплаченных проездных билетов, путевок и т. д.);

- деньги на расчетных счетах в банках

- деньги в иностранной валюте, находящиеся на валютных счетах в банках;

- прочие денежные средства, например деньги, находящиеся на специальных счетах в банках, переводы в пути и т. д.

Средства на депозитных счетах, открытых с целью получения дохода, в строке 1250 не показываются. В зависимости от срока депозита их отражают либо по строке 1170 (долгосрочные), либо по строке 1250 (краткосрочные) баланса.

Стоимость средств в иностранной валюте пересчитывают в рубли по официальному курсу Банка России на отчетную дату. Для заполнения этой строки используют данные об остатках денежных средств организации, отраженные в банковских выписках и кассовой книге.

Также в строку 1250 баланса вписываются денежные эквиваленты организации. Это краткосрочные (на срок не более 3-х месяцев) и высоколиквидные вложения, не подверженные риску изменения стоимости, которые могут быть обращены в заранее известную сумму денег. Например, это денежный эквивалент – это банковский вклад «до востребования».

Таким образом, в строку 1250 вносят дебетовое сальдо по счетам 50 «Касса», 51 «Расчетные счета», 52 «Валютные счета» и т. д.

Строка 1260 «Прочие оборотные активы»

В строке 1260 надо отразить информацию об других активах, которые не показаны в строках 1210-1250 баланса и информация о которых не является существенной. В частности, это могут быть суммы НДС, начисленные при отгрузке товаров, выручка от реализации которых не признана в отчетном году, суммы не списанных недостач и т. д.

Источник: https://otchetonline.ru/art/buh/44453-razdel-ii-oborotnye-aktivy-balansa.html

Прочие оборотные активы и их анализ

Для того чтобы провести оценку динамики финансовых показателей организации достаточно провести анализ оборачиваемости активов компании. Чем выше значение показателя прочих оборотных активов, отраженных по строке 1260, тем большей стабильностью и рациональностью отличается деятельность организации. Тем не менее, для того чтобы составить полную картину экономического состояния хозяйствующего субъекта, целесообразно рассматривать составные элементы оборотных активов в полном объеме, а не только показатели прочих активов.

Таким образом, все показатели оборотных средств, то есть активов в непродолжительным периодом использования, не отраженные в базовых строках второго раздела и не характеризуемые значительными суммами, непременно следует включить в обобщенном формате в строку 1260 бухгалтерского документа.

Похожие статьи

- Классификация оборотных средств предприятия

- Увеличение оборотных активов свидетельствует

- Оборотный капитал в балансе, строка

- Доля оборотных средств в активах формула

- Текущие активы

Особенности средств

При обсуждении прочих оборотных активов информация может быть указана в сносках и примечаниях к отчетности компании. Объяснения могут быть необходимы, например, когда происходит заметное изменение в других текущих активах от одного периода к другому.

Ожидается, что прочие оборотные активы выйдут из состава данной категории в течение года или перейдут в другую форму. Таким образом, их стоимость может сильно варьироваться из года в год, в зависимости от финансового состояния компании и того, как она тратит свои деньги.

Важно! Следует определять, насколько существенными являются эти активы, поскольку они могут исказить ликвидность фирмы.

Когда средства в составе прочих оборотных активов увеличиваются до значительного уровня, счет становится достаточно важным, чтобы его можно было учитывать в составе основных текущих счетов в балансе.

Рекомендуется проведение специального анализа оборачиваемости активов баланса компании по коэффициентам оборачиваемости для того, чтобы понять динамику роста средств компании.

Результатом такого анализа может оказаться увеличение показателей, которые входят в состав строки 1260. Это будет означать, что организация рационально использует денежными средства и ее деятельность характеризуется стабильностью.

Понятие собственных оборотных средств

Оборотные активы компании представляют собой денежную стоимость:

- оборотных фондов (сырья и материалов, топлива, комплектующих изделий);

- фондов обращения (готовой продукции, товар, отгруженный, но не оплаченный).

С помощью собственных оборотныхактивов можно определить степень платежеспособности и финансовой устойчивости любого предприятия.

Практическое применение

«Прочие оборотные активы» – информация, которая не включается в другие строки. Эти суммы не подходят под иные разделы и учитываются обособленно. Если ест ь необходимость детализовать данные цифры, то используется строка 12605 «Расходы будущих периодов».

Чтобы грамотно заполнить баланс, можно при оформлении строки о прочих оборотных средствах использовать дебетовое сальдо счетов: 45, 46, 62, 68, 69, 81, 94. Величина показателя по строке 1260 также зависит от остатков по аналитическим счетам 62-НДС, 68 (акцизы), 76-НДС и 45-НДС на отчетную дату. Также в зависимости от вида активов в прочих активах должна отражаться информация и строки 1450 “Прочие обязательства”, в которой также не могут отражаться существенные долгосрочные обязательства.

В прочие оборотные средства входят суммы налога на добавленную стоимость по отгруженным конечному покупателю товарам, когда выручка от реализации по данным сделкам еще не может быть признана к учету в бухгалтерии фирмы по ряду причин:

- Внесены дополнительные условия договора;

- Проводятся бартерные операции;

- Наличие посредников реализации продукции.

Норматив показателя собственных оборотных средств

Показатель собственных оборотных средств любой компании может быть положительным и отрицательным:

- По нормативу показатель должен быть положительной величиной, это значит, что оборотные активы больше краткосрочных обязательств.

- Отрицательная величина показателя собственных оборотных средств характеризует компанию с негативной стороны. Правда существуют исключения, когда успешные предприятия работают при отрицательном значении показателя собственных оборотных средств (например, Макдональдс, где данное соотношение перекрывают очень быстрым циклом превращения запасов в выручку).

Проводя анализ показателя собственных оборотных средств, его необходимо сравнить с величиной запасов предприятия.

Формула собственных оборотных средств по балансу

Формула собственных оборотных средств по балансу требует данных бухгалтерского баланса, который является основным источником информации для анализа деятельности любых организаций.

Общая формула собственных оборотных средств по балансу выглядит следующим образом:

СоС = ОА – КО

Здесь СоС – собственные оборотные средства,

ОА – сумма оборотных активов,

КО – сумма краткосрочных обязательств.

Если использовать новый баланс, то формула собственных оборотных средств по балансу выглядит так:

СоС = строка 1200 – строка 1500

Это же значение можно определить и вторым способом:

СоС = СК + ДО ВА

Здесь СК – сумма собственного капитала,

ВА – внеоборотные активы,

ДО – сумма собственных обязательств.

По строкам баланса данная формула выглядит следующим образом:

СоС = строка 1300 + строка 1530 – строка 1100