Состав активов и где искать

Любой специалист, который когда-нибудь сталкивался с бухгалтерией, знает слова «баланс» и «активы организации». Если объяснять их смысл доступным языком, то выходит, что балансовая стоимость активов – это некоторое число средств и благ, которое можно выразить в денежном эквиваленте.

Если говорить языком бухгалтеров о том, что такое балансовая стоимость активов предприятия , то это количество всех активов фирмы в денежном содержании, которое четко показано в бух. балансе.

https://www.youtube.com/watch{q}v=OfHuns4bqcM

Активы могут быть:

- внеоборотные – их суммируют в строке 1100 баланса;

- оборотные – прописаны в строке 1200.

Все основные виды имущества и нематериальные активы относят к необоротным. В балансе они фигурируют по их остаточной стоимости (по которой были получены/куплены с учетом последующего старения, износа и переоценки, которую проводила фирма).

К оборотным средствам принадлежат активы, использование которых в деятельности предприятия для достижения финансовых успехов имеет довольно частый характер. Они задействованы на протяжении 12 месяцев или же иного установленного цикла. К ним можно отнести:

- материалы, которые нужны для производства;

- долги дебиторов перед компанией;

- денежные активы и подобные им;

- НДС по имуществу, которое было приобретено предприятием;

- финансовые инвестиции, и др.

Совсем несложно найти балансовую стоимость активов: это строка 1600 в балансе. Она показывает сумму и оборотных, и внеоборотных активов.

Таким образом, есть только один вариант, где посмотреть в балансе балансовую стоимость активов : она прописана в строке 1600 бухгалтерского баланса.

Чистые активы и чистая прибыль

Чистые активы анализируются также с другими экономико-финансовыми показателями организации. Так динамика роста чистых активов сопоставляется с динамикой изменения выручки от продаж и . Выручка от продаж является показателем отражающим эффективность систем продаж и производства предприятия. Чистая прибыль является важнейшим показателем прибыльности деятельности бизнеса, именно за счет нее прежде всего финансируются активы предприятия. Как видно из рисунка ниже, чистая прибыль в 2014 году снизилась, что в свою очередь отразилось на величине чистых активов и финансовом состоянии.

Правила расчета по балансу

Бухгалтерский баланс является основным документом финансовой отчетности предпринимательского субъекта. Его необходимо заполнять бюджетным и частными учреждениям. Данные документа используются внутри компании и контролирующими органами в ходе сверочных работ и проверок. Для упрощения работы бухгалтера лучше пользоваться программным продуктом 1С, при правильном использовании которого отчет заполняется автоматически. При заполнении баланса необходимо учитывать регламентированный образец формы отчетности и правила, определенные нормативно-правовыми актами:

- Все данные формируются на последний день годового отчетного периода.

- В документе отображаются аналогичные параметры со значениями за два года, одним из которых является отчетный, а второй — ему предшествующий и учтенный в предыдущем отчете.

- Сведения для расчетов берутся из оборотно-сальдовой ведомости.

- При расчете все показатели учитываются как целое число, округленное по стандартным правилам.

- Отрицательные показатели отнимаются при определении итоговых величин.

- Чистые цифровые значения активов и пассивов в разделе «всего» должны быть одинаковы.

- Все сведения должны быть составлены на основе подтверждающих документов и справок.

Все активы в балансе разбиты на две группы: оборотные и внеоборотные. Последние должны отражаться по остаточной стоимости. Совокупная стоимость активов отображается в строке 1600 бухгалтерского баланса и представляет собой сумму строк 1100 и 1200. Также расчет можно проводить по их составным частям.

Как рассчитать чистый оборотный капитал

N 84н «Об утверждении Порядка определения стоимости чистых активов». Этот порядок применяют акционерные общества, общества с ограниченной ответственностью, государственные унитарные предприятия, муниципальные унитарные предприятия, производственные кооперативы, жилищные накопительные кооперативы, хозяйственные партнерства.

Расчет (формула)

Расчет сводится к определению разницы между активами и пассивами (обязательствами), которые определяются следующим образом.

В состав активов, принимаемых к расчету, включаются все активы организации, за исключением дебиторской задолженности учредителей (участников, акционеров, собственников, членов) по взносам (вкладам) в уставный капитал (уставный фонд, паевой фонд, складочный капитал), по оплате акций.

В состав обязательств, принимаемых к расчету, включаются все обязательства, кроме доходов будущих периодов

. Но не всех доходов будущих периодов, а тех, которые

признаны организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества

. Эти доходы фактически являются собственным капиталом организации, поэтому для целей расчета стоимости чистых активов исключаются из раздела краткосрочных обязательств баланса (строка 1530).

Т.е. формула расчета чистых активов по Бухгалтерскому балансу предприятия следующая:

Чистые активы = (стр.1600 — ЗУ) — (стр.1400 + стр.1500 — ДБП)

где ЗУ – задолженность учредителей по взносам в уставный капитал (в Балансе отдельно не выделяется и отражается в составе краткосрочной дебиторской задолженности);

ДБП – доходы будущих периодов, признанных организацией в связи с получением государственной помощи, а также в связи с безвозмездным получением имущества.

Альтернативным способом расчет стоимости чистых активов, дающих точно такой же результат как и формула выше будет:

Чистые активы = стр.1300 — ЗУ + ДБП

Нормальное значение

Показатель чистых активов, известный в западной практике как net assets или net worth – ключевой показатель деятельности любой коммерческой организации. Чистые активы организации должны быть как минимум положительные. Отрицательные чистые активы – признак несостоятельности организации, говорящий о том, что фирма полностью зависит от кредиторов и не имеет собственных средств.

Чистые активы должны быть не просто положительные, но и превышать уставный капитал организации. Это значит, что в ходе своей деятельности организация не только не растратила первоначально внесенные собственником средства, но и обеспечила их прирост. Чистые активы меньше уставного капитала допустимы только в первый год работы вновь созданных предприятий. В последующие годы, если чистые активы станут меньше уставного капитала, гражданский кодекс и законодательство об акционерных обществах требует снизить уставный капитал до величины чистых активов. Если у организации уставный капитал и так на минимальном уровне, ставится вопрос о дальнейшем ее существовании.

Метод чистых активов

В оценочной деятельности в качестве одного из методов оценки стоимости бизнеса применяется метод чистых активов. При этом методе оценщик использует данные о чистых активах организации согласно бухгалтерской отчетности, предварительно скорректированной исходя из собственных оценочных значений рыночной стоимости имущества и обязательств.

Для чего делают расчет

Благодаря балансовой стоимости активов предприятия определяют также, насколько крупна сделка. Это следует из статьи 46 Закона

Если эта сумма будет составлять 25% от стоимости всех активов и более, то сделку признают крупной. В таком случае для ее подтверждения необходимо провести собрание участников (акционеров).

Если выяснится, что расчет балансовой стоимости активов сделан неверно, действительность уже состоявшейся сделки оказывается под угрозой.

Как определить среднюю цену активов

Любой бухгалтерский баланс устроен так, что позволяет сделать расчет не только балансовой стоимости активов , но и ее усредненный показатель. Он дает более четкое понимание о стоимости и крупности активов. Он как бы нивелирует обстоятельства, которые искажают реальную сумму.

А с – средняя стоимость за год;А н – активы по балансу на начало года;А к – стоимость активов по завершении года.

Заметим, что сумму активов в балансе показывают на последнее число календарного года. Поэтому:

- показатель на начало года – это сальдо стр. 1600 на конец декабря года перед предыдущим;

- балансовая стоимость на конец года – сальдо на конец декабря минувшего года.

В итоге балансовая стоимость активов – это цена на имущество, которым владеет предприятие по данным в бухгалтерском учете. Ключевую информацию о нем можно найти в строке 1600 баланса. Этот показатель очень важен для анализа работы фирмы.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl Enter .

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами{q} А учитывается ли она для целей налогообложения{q}

Мы рассказывали в отдельных консультациях об , приводили их , а также рассматривали вопрос . В этом материале остановимся подробнее на балансовой стоимости активов.

Форма бухгалтерского баланса позволяет не только ответить на вопрос, как определить балансовую стоимость активов по балансу, но и рассчитать их среднюю величину.

Показатель средней стоимости активов-нетто может давать более реальное представление о величине активов, сглаживая возможные резкие колебания, возникшие на одну из отчетных дат.

А СГ = (А НГ А КГ) / 2,

где А НГ — стоимость активов по балансу на начало года;

А КГ – стоимость активов по балансу на конец года.

Учитывая, что в балансе активы приводятся по состоянию на 31 декабря, показатель стоимости активов на начало года соответствует сальдо строки 1600 на 31 декабря года, предшествующего предыдущему, а стоимость активов на конец года – сальдо строки 1600 на 31 декабря предыдущего года.

Покажем сказанное на примере.

Таким образом, среднегодовая стоимость активов организации за 2016 год будет исчислена в размере 115 455 тыс. руб. ((127 234 103 676) / 2).

Активы компании – это выраженные в стоимости ресурсы, обеспечивающие производственный процесс. К ним относятся внеоборотные фонды (здания, сооружения, рабочее оборудование, станки, транспортные средства, а также деловая репутация, программные продукты, представляющие собой нематериальные активы) и оборотные, т. е.

деньги в кассе и на банковских счетах, МПЗ , задолженность дебиторов, краткосрочные вложения и прочие. Наша публикация посвящена такому понятию, как балансовая стоимость активов. Где посмотреть в балансе, а также узнать, как рассчитывается балансовая и среднегодовая стоимость активов – тема настоящей статьи.

▪ в первом разделе баланса (итоговая строка 1100) внеоборотные – ОС и НМА , учитываемые по остаточной стоимости , т. е. за минусом износа;

▪ во втором (итоговая строка 1200) – оборотные, участвующие в производственном процессе МПЗ, финансы, обязательства, вложения.

Сумма активов бух. баланса является лишь абсолютным индикатором, который определяет общую стоимость имущественных объектов фирмы.

- Анг – балансовая цена фондов на начало периода отчета;

- Акг – балансовая цена фондов на конец периода отчета.

Средняя величина активов в балансе

Среднегодовая величина активов в балансе (А СГ) определяется по формуле (Приказ Минфина от 02.07.2010 № 66н):

А СГ = (стр.1600 НГ + стр.1600 КГ) / 2,

где стр.1600 НГ — сумма по строке 1600 на 31.12 предшествующего года;

стр.1600 КГ — сумма по строке 1600 на 31.12 отчетного года.

В то же время, по балансу может отдельно рассчитывается средняя величина отдельных групп или видов активов. К примеру, средняя величина внеоборотных активов или среднее значение запасов и т.д.

Задание

По данным бухгалтерской отчетности 1, 2, 5 рассчитать:

1) показатели эффективности использования производственных ресурсов (основных средств, оборотных средств, материальных ресурсов);

2) показатели оборачиваемости оборотных средств;

3) показатели рентабельности деятельности;

4) показатели платежеспособности;

5) показатели финансовой устойчивости;

6) показатели чистые активы и чистый оборотный капитал.

Оформить в таблицы и написать вывод о финансовом состоянии в анализируемом периоде.

1)

АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ПРОИЗВОДСТВЕННЫХ РЕСУРСОВ

| Наименование показателя | Предыдущий год (2003) | Отчетный год (2004) |

| Прибыль (убыток) до налогообложения | ||

| Среднегодовая стоимость основных средств | ||

| Фондоотдача | ||

| Фондоемкость | ||

| Среднегодовая стоимость оборотных средств | ||

| Среднегодовая стоимость материальных ресурсов | ||

| Материалоотдача | ||

| Материалоемкость | ||

| Прибыль (убыток) от продаж | ||

| Прибыль на 1 руб. мат. затрат |

Среднегодовая стоимость основных средств

= сумма показателей стр. 190 на отчетный год /2

а) за 2003: (162840+68718)/2 = 115779

б) за 2004: (68718+66030)/2 = 67374

Фондоотдача

= Выручка (нетто) от продажи товаров/ Среднегодовая стоимость основных средств

а) за 2003: 197832/115779 = 1,71

б) за 2004: 181494/67374 = 2,69

Фондоемкость

= Среднегодовая стоимость основных средств/ Выручка (нетто) от продажи товаров

а) за 2003: 115779/197832 = 0,59

б) за 2004: 67374/181494 = 0,37

Среднегодовая стоимость оборотных средств

= сумма показателей стр. 290 на отчетный год /2

а) за 2003: (28610+38160)/2 = 33385

б) за 2004: (38160+54648)/2 = 46404

Среднегодовая стоимость материальных ресурсов

= запасы + НДС по приобрет. ценностям/ 2

а) за 2003: ((20200+ 1526)+(20552+1880))/2 = 22079

б) за 2004: ((20552+1880)+(34480+2080))/2 = 29496

Материалоотдача

= Выручка (нетто) от продажи товаров/ Среднегодовая стоимость материальных ресурсов;

а) за 2003: 197832/ 22079= 8,96

б) за 2004: 181494/ 29496= 6,15

Материалоемкость

= Среднегодовая стоимость материальных ресурсов/ Выручка (нетто) от продажи товаров.

а) за 2003: 22079/197832 = 0,11

б) за 2004: 29496/181494 = 0,16

Прибыль на 1 руб. материальных затрат

= Выручка (нетто) от продажи товаров/ Прибыль (убыток) от продаж

а) за 2003: 197832/ 12860= 15,38

б) за 2004: 181494/ 13944= 13,02

Эффективность использования материалов уменьшилось, это видно из таблицы:

Материалоемкость повысилась на 0,05, она показывает сколько материальных ресурсов приходиться на производство ед. продукции.

Материалоотдача за отчетный период снизилась на 2,81, этот показатель характеризует количество произведенной продукции с 1 руб. потребленных материальных ресурсов.

Фондоотдача показывает, сколько продукции произведено с помощью 1 руб. основных средств. В анализируемый период произошло повышение показателей.

Величина показателя фондоемкость снизилась. Фондоемкость характеризует величину основных средств необходимых для производства продукции стоимостью 1 руб.

2)

АНАЛИЗ ПОКАЗАТЕЛЕЙ ОБОРАЧИВАЕМОСТИ ОБОРОТНЫХ СРЕДСТВ

Среднегодовая стоимость совокупного капитала

= сумма баланса на начало и конец периода

а) за 2003: (191450+106878)/2=149164

б) за 2004: (106878+120678)/2=113778

Среднегодовая стоимость оборотного капитала

= сумма стр.290 на начало и конец периода

а) за 2003: (28610+38160)/2=33385

б) за 2004: (38160+54648)/2=46404

Коэффициент оборачиваемости капитала

=выручка /ср. стоимость капитала;

а) за 2003: 197832/149164=1,33

б) за 2004: 181494/113778=1,60

Аналогичным способом рассчитывается коэффициент оборотного капитала.

Оборачиваемость в днях

= (ср.стоимость оборотных средств / выручка от продаж) Х360;

Коэффициент оборачиваемости всего капитала увеличился на 0,27;

Продолжительность оборота всего капитала уменьшилась на 45,76;

Продолжительность оборота оборотного капитала увеличилась на 31,29

Показатели оборачиваемости капитала предприятия дают основание сделать вывод об ухудшении его использования, однако показатели оборачиваемости оборотного капитала растут.

3) ПОКАЗАТЕЛИ РЕНТАБЕЛЬНОСТИ ДЕЯТЕЛЬНОСТИ

| Наименование показателя | Предыдущий год (2003) | Отчетный год (2004) | Отклонение |

| Выручка (нетто) от продажи товаров | |||

| Прибыль (убыток) от продаж | |||

| Рентабельность продаж в % | |||

| Средне годовая стоимость капитала | |||

| Рентабельность капитала в % | |||

| Средне годовая стоимость оборотных средств | |||

| Рентабельность оборотных средств в % | |||

| Средне годовая стоимость основных средств | |||

| Рентабельность основных средств в % |

Рентабельность продаж

= Прибыль (убыток) от продаж/ Выручка (нетто) от продажи товаров

а) за 2003: 12860/197832=0,065

б) за 2004: 13944/181494=0,077

Рентабельность капитала

= Прибыль (убыток) до налогообложения/ Среднегодовая стоимость капитала

а) за 2003: 11426/149164=0,077

б) за 2004: 9170/113778=0,08

Рентабельность оборотных средств

= Прибыль (убыток) до налогообложения/ Среднегодовая стоимость оборотных средств

а) за 2003: 11426/33385=0,342

б) за 2004: 9170/46404=0,198

Рентабельность основных средств

= Прибыль (убыток) до налогообложения/ Среднегодовая стоимость основных средств

а) за 2003: 11426/115779=0,098

б) за 2004: 9170/67374=0,136

Показатель рентабельности продаж, которая характеризует, сколько прибыли имеет предприятие с 1 руб. продаж, вырос в отчетном периоде на 1,2%. Рентабельность капитала выросла по сравнению с предыдущим периодом на 0,3%. Рентабельность собственного капитала, характеризующая доходность собственных средств снизилась на 45,4%. с 159,3 в 2003г. до 114,0. Рентабельность оборотных средств снизилась на 14,4% с 34,2 в 2003г. до 19,8% в 2004г.

Рентабельность основных средств характеризует прибыль до налогообложения, приходящихся на 1. руб. основных средств, она выросла на 3,7%.

4) ОЦЕНКА ПЛАТЕЖЕСПОСОБНОСТИ

Коэффициент абсолютной ликвидности

= денежные средства(260) + краткосрочные фин. вложения(250) /краткосрочные обязательства;

Коэффициент

срочной ликвидности

= (Денежные средства + Краткосрочные финансовые вложения + Дебиторская задолженность)/ Краткосрочные обязательства;

Коэффициент

текущей ликвидности

= (Оборотные активы- Расходы будущих периодов)/ Краткосрочные обязательства;

Коэффициент абсолютной ликвидности показывает, какая часть краткосрочных обязательств может быть погашена за счет имеющейся денежной наличности.

Коэффициент срочной ликвидности показывает степень погашения краткосрочных обязательств денежными средствами, краткосрочными финансовыми вложениями и дебиторской задолженностью отмечено увеличение этого показателя на 1,75;

Коэффициент текущей ликвидности показывает степень покрытия краткосрочной задолженности оборотными активами, отмечено увеличение этого показателя на 0,03.

В связи с тем, что показатели ликвидности не соответствуют нормативным значениям (Коэффициент текущей ликвидности норма -2, Коэффициент срочной ликвидности норма -07,-1) рассчитаем коэффициент восстановления и утраты платежеспособности:

Коэффициент восстановления и утраты платежеспособности = Коэффициент текущей ликвидности(2004г)+6/12(Коэффициент текущей ликвидности(2004г)- Коэффициент текущей ликвидности(2003г)) / 2

Коэффициент восстановления и утраты платежеспособности =(1,33 + 6/12 (1,33-1,36)) / 2= 0,66

Т. к. Коэффициент восстановления и утраты платежеспособности менее 1, то предприятие не может восстановить свою платежеспособность в течении 6 месяцев.

5) КОФФИЦИЕНТЫ ФИНАНСОВОЙ УСТОЙЧИВОСТИ

| Наименование показателя | Отклонение |

| Собственный капитал | |

| Долгосрочные обязательства | |

| Краткосрочные обязательства | |

| Заемный капитал (стр. 590+610+620+630) | |

| Валюта баланса | |

| Коэффициент финансовой автономии | |

| Коэффициент финансовой зависимости | |

| Коэффициент текущей задолженности | |

| Коэффициент финансового риска | |

| Коэффициент покрытия долгов собственными средствами |

Коэффициент финансовой автономии

= Собственный капитал/Валюта баланса;

Коэффициент финансовой зависимости

= Заемный капитал/ Валюта баланса;

Коэффициент текущей задолженности

= Краткосрочные обязательства/ Валюта баланса;

Коэффициент покрытия долгов собственными средствами

=Собственный капитал/ Заемный капитал;

Коэффициент финансового риска

= Заемный капитал/ Собственный капитал.

Снизилась финансовая зависимость предприятия от внешних источников — удельный вес собственного капитала вырос на 146, но заемного капитала увеличился на 13654, соответственно увеличился и коэффициент финансового риска на 0,18. Коэффициент финансовой автономии уменьшился на 0,08, коэффициент текущей задолженности увеличился на 0,06, коэффициент покрытия долгов собственными средствами уменьшился на 0,81.

6) АНАЛИЗ ПОКАЗАТЕЛЕЙ ЧИСТЫЕ АКТИВЫ

Чистые активы

= Оборотные активы-(Займы и кредиты+ Кредиторская задолженность+ Задолженность учредителям по выплате доходов+ Прочие краткосрочные обязательства);

Собственные оборотные средства

= Оборотные активы- Внеоборотные активы.

В анализируемом периоде чистые активы предприятия увеличились на 5360, что говорит о улучшении финансовой устойчивости, однако предприятие не может само финансировать свою деятельность за счет оборотного капитала т.к. показатель Собственные оборотные средства имеет отрицательную величину.

В конце зимы и начале весны все организации активно готовят бухгалтерскую отчетность за 2016-й год. Расскажем про один из ключевых показателей любого предприятия – балансовую стоимость активов. Где посмотреть ее в балансе

за 2016-й год и в чём это поможет.

Среднегодовая стоимость активов по балансу

Сумма активов бухгалтерского баланса – это лишь абсолютный показатель, констатирующий стоимость имеющегося имущества, но для более развернутого анализа изменений в составе активов и расчета множества необходимых значений потребуется среднегодовая стоимость активов.

А ср = (А н А к) / 2,

где А н – имущество на начало, А к – на конец периода, 2 – число отчетных дат.

Возьмем значения из представленного выше баланса.

А ср = (696 098 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

▪ ОС – (689 500 721 000)/2 = 705 250 т. р.

▪ запасов (3420 5421)/2 = 4420,5 т.р.6

Средняя стоимость активов, вычисляемая за год, используется аналитиками для расчета коэффициентов, характеризующих финансовое состояние компании, определения причин, повлекших изменения и принятия решений по дальнейшему управлению ресурсами.

А ср = (Ан Ак) / 2,

где Ан – имущество на начало, Ак – на конец периода, 2 – число отчетных дат.

Аср = (696 098 730 605)/2 = 713 351,5 т.р., т. е. среднегодовая стоимость активов (строка в балансе 1600) составила 713 351,5 т.р.

▪ ОС – (689 500 721 000)/2 = 705 250 т. р.

Среднегодовая ценность активов определяется, как ценность ресурсов, параметры которой определены на начало и конец отчетного периода. Все сведения берутся из бухгалтерского баланса. При расчете параметра необходимо найти сумму показателей, по которым можно найти среднее значение, а затем полученную цифру разделить на 2.

ССА = (А1 А2)/2,

А1 – стоимость на начало года;

А2 – стоимость на конец года.

Как отразить в бухучете и отчетности

Коэффициент позволяет определить количество переводов мобильных активов в денежные средства и обратно.

Развитие предприятия невозможно без развернутого анализа результатов деятельности, в том числе, оценки динамики, состава и структуры используемых ресурсов организации. Одним из важнейших элементов данного процесса является исследование коэффициентов оборачиваемости активов.

Использовать показатели нужно аналогичным способом путем нахождения средней стоимости активов и сопоставления данных по балансу за соответствующие годы.

Совокупные активы организации состоят из:

- оборотных — они потребляются за один производственный цикл либо списываются с баланса в течение года;

- внеоборотных — часть ресурсов со сроком эксплуатации (потребления) более года.

Коэффициент является соотношением между выручкой и среднегодовой суммой активов. Значение показателя говорит о том, сколько товаров и услуг продано за исследуемый период на каждый рубль использованных активов.

Выручку возьмите из отчета о прибылях и убытках за анализируемый период. Поделив ее на среднюю величину текущих активов, умножьте полученную цифру на количество дней отчетного периода.

Например, если в течение года коэффициент оборачиваемости текущих активов увеличился с 1,4 до 2, это положительная тенденция. Однако, сложно сказать, является ли величина, равная 2, оптимальным, допустимым или критическим для предприятия показателем оборачиваемости. Ат2- текущие активы предприятия на конец периода. Затем можно проанализировать эффективность их использования.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе{q}

- Сб – балансовое стоимостное выражение капитала фирмы

- Со – балансовое стоимостное выражение оборотных средств

- Св – балансовое стоимостное выражение внеоборотных активов

Как заработать в Инстаграм реальные деньги{q} Пошаговая инструкция содержится в публикации по ссылке.

Пример 1

Сб – балансовое стоимостное выражение активов фирмы

Со – стоимость оборотных активов

Св – стоимость внеоборотных активов.

Образец справки о балансовой стоимости основных средств фирмы.

Пример 2

Таким образом, балансовое стоимостное выражение средств предприятия «В» будет равно 700 000 р.

Первый показатель (строка 1100 баланса) включает основные фонды и нематериальные активы, оцениваемые по остаточной стоимости.

Второй показатель (строка 1200) включает ценности, которые используются за год или за один полный цикл. Это:

- материальные запасы;

- дебиторка;

- деньги;

- НДС, начисленный поставщиками (такие суммы налога хоть и не напрямую, но входят в число активов предприятия);

- финансовые вложения, носящие краткосрочный характер.

После суммирования всех приведенных значений получается такой показатель, как балансовая стоимость активов (БСА). Это строка баланса под номером 1600.

Предприятие может рассчитать размер каждого актива по отдельности, а может определить стоимость всего имущественного комплекса. Всё зависит от задач, поставленных перед специалистом, определяющим данные показатели.

Для заинтересованных лиц компания готовит справку, в которой приводится этот расчет.

ВАЖНО! В терминах бухучета есть еще и балансовая стоимость чистых активов, которая рассчитывается за вычетом обязательств, имеющихся у компании.

Стоимость активов по балансу представляет собой сумму всех активов фирмы в денежном выражении, отраженную в бух. балансе. Актив баланса состоит из двух частей:

- Активы внеоборотного характера – строчка 1100;

- Активы оборотного характера – строчка 1200.

Общая стоимость активов по балансу – это строчка 1600.

К внеоборотным активам относятся объекты ОС и НМА. Они учитываются в балансе по своей остаточной стоимости, то есть по стоимости покупки за минусом размера накопившейся амортизации.

Оборотными активами являются фонды, которые полностью потребляются за один год или за один цикл производства. К ним можно отнести: долги дебиторов, деньги, материалы, инвестиции краткосрочного характера и НДС.

Что такое балансовая стоимость активов предприятия{q}

Итоговая сумма активов баланса – это и есть балансовая стоимость, т. е. величина, по которой активы отражаются в бухгалтерском балансе.

Применительно к утвержденной форме бухгалтерского баланса (Приказ Минфина от 02.07.2010 № 66н) балансовая стоимость активов – это строка баланса 1600 «Баланс». Это и есть ответ на вопрос, как посчитать балансовую стоимость активов по балансу.

Стоимость активов по балансу – это основной показатель, который характеризует финансовое положение организации на отчетную дату.

Оборачиваемость активов: формула расчета

Значение показателя ресурсоотдачи прямо зависит от объема продаж. Если наблюдается тенденция к снижению значения коэффициента, то это означает, что финансовая деятельность идет на спад. И, наоборот, его увеличение говорит о том, что объемы продаж выросли, а капитал оборачивается быстрее.

Анализ качества работы с дебиторами производится на основании коэффициента оборачиваемости дебиторской задолженности. Он характеризует то, насколько быстро дебиторы рассчитываются за продукцию, предоставленную в кредит. Чем выше показатель, тем более эффективной считается ценовая политика.

27 Июн 2020 stopurist 412

Поделитесь записью

- Похожие записи

- Поправки В 228 Статье 2020 Год

- Процедура постановки на кадастровый учет земельного участка

- Материнский капитал как оформить на покупку квартиры

- При Покупке Квартиры С Сертификатом Молодая Семья Какая Площадь Минимальная

Что такое балансовая стоимость основных средств{q}

В бухгалтерском учете балансовой стоимостью основного средства считается остаточная стоимость основного средства, которая определяется как разница между первоначальной стоимостью и суммой начисленной амортизации.

При учете ОС по переоцененной стоимости (переоценке) балансовая стоимость ОС равна разнице между его текущей (восстановительной) стоимостью и суммой начисленной амортизации.

Сведения о состоянии балансовой стоимости основных средств можно получить, взглянув на строку 1600 бухгалтерского баланса (ББ).

Все активы подразделяются на 2 вида: оборотные и внеоборотные.

- Оборотный капитал – это все имущество компании, полностью переносящее свою стоимость на произведенный товар за один свой оборот.

- Внеоборотные активы – это все имущество компании, приносящее прибыль, участвующее в производстве во время нескольких оборотов оборотных активов. Кстати, основные средства являются частью активов компании.

Таким образом, балансовая стоимость основных средств фирмы эквивалентна сумме оборотных и внеоборотных средств.

Образец справки о балансовой стоимости активов предприятия.

Балансовая стоимость основных средств – это денежное выражение всех основных средств согласно бухгалтерскому учету. Почему здесь присутствует словосочетание «бухгалтерский учет»{q}

Сколько зарабатывают на ютубе за и как заработать на своем канале реальные деньги, вы можете узнать в нашей новой статье по ссылке.

Схема: Что такое балансовая стоимость{q}

В бухучете объект может быть оценен разным образом. По этой причине важно, чтобы на балансе фирмы оборудование, к примеру, отображалось соответственно какому-нибудь методу бухучета. Связано это со спецификой предпринимательства.

Первоначальное стоимостное выражение основного капитала – это совокупность издержек, которые терпит предприниматель, содержит затраты на:

- Приобретение основного актива

- Его транспортировку

- Его монтаж

- Прочие цели, связанные с эксплуатацией средства производства.

Что такое рентабельность и как рассчитать рентабельность предприятия самостоятельно, вы можете прочесть по ссылке.

Основные понятия бухгалтерского учета.

Есть ряд типов учетной политики (методологий учета активов предприятия). При учетной политике, основанной на первоначальной цене объекта учета, предполагается, что на всем протяжении бухучета актив будет учитываться как разность от первоначальной стоимости и величины износа основного средства (амортизацией).

Следующая категория, которую нужно ввести для полного понимания того, что из себя представляет балансовое стоимостное выражение основного капитала, тесно переплетена с видом учетной оценки, основанной на регулярной переоценке основного капитала.

Какая предусмотрена ответственность главного бухгалтера с 2016 года и какие изменения произошли в законодательстве в этом году, вы можете прочесть тут.

Балансовая стоимость основных средств может рассчитываться по первоначальной стоимости и восстановительной. Выбор метода зависит от того, когда проводилась переоценка основных фондов.

Схема расчета среднегодовой балансовой стоимости основных средств.

Если переоценка проводилась после введения в эксплуатацию основного актива, то он учитывается по восстановительной стоимости, если до – по первоначальной. Что делать, если основное средство уже использовалось, а на балансе предприятия оно окажется впервые{q}

Балансовое стоимостное выражение основного капитала равно сумме всех первоначальных и восстановительных стоимостей основных средств предприятия.

Иногда восстановительная стоимость рассчитывается на основе не первоначальной стоимости (вычисляется показатель, демонстрирующий, как изменилась цена средства производства, а затем он умножается на первоначальную стоимость актива), а по остаточной стоимости. При выборе опираются на специфику конкретной фирмы и действующие нормы налогообложения.

Образец бизнес-плана с расчетами и пошаговая инструкция по его составлению содержатся в этой статье.

Пример 1

Пусть предприятие «Преимущество» имеет станок А, купленный за 100 000 р. (включая пошлину за прибыль). Затраты на транспортировку составили 8 000 р., на установку – 6 000 р., прочие издержки – 3 000 р. Была произведена переоценка основных фондов.

С момента покупки станка А его стоимость упала на 20%. Абстрагировавшись от частностей, рассчитаем балансовую стоимость основных средств для данной ситуации. Станок А был введен в эксплуатацию до переоценки, поэтому на балансе его надо учитывать по восстановительной стоимости.

Св =(Зп Зпер Зм Ид)*Кми;

- Св – восстановительная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку средства производства

- Зм – расходы на монтаж

- Ид – другие издержки;

- Кми – коэффициент морального износа (коэффициентом морального износа в данном случае является снижение стоимости станка, как стоимостное выражение морального износа)

(100 000 р. 8 000 р. 6 000 р. 3 000 р.) *0.8 = 93 600 р. (т. к. стоимость упала на 20%, текущая цена равна: 1 минус 0.2 – 0.8 от первоначальной стоимости).

- Сперв – первоначальная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты;

равна: 60 000 р. 7 000 р. 5 000 р. 1 500 р. = 73 500 р.

93 600 р. 73 500 р. = 167 100

Образец расчета балансовой стоимости основных средств в программе ОС.

Пример 2

Пусть предприятие «Г» имеет станок А, купленный за 250 000 р. (включая пошлину за прибыль). Издержки по транспортировке станка составили 7 000 р., по установке – 5 000 р., другие издержки составили 2 500. С момента приобретения станка его стоимость выросла на 15%. Была произведена переоценка основных средств.

- Св – восстановительная стоимость

- Зп – затраты на покупку станка

- Зт – затраты на транспортировку станка

- Зу – затраты на установку станка

- Зпр – прочие затраты

- Кми – коэффициент морального износа станка;

(250 000 р. 7 000 р. 5 000 р. 2 500 р.) * 1,15= 304 175 р. (В данном случае рост цен превысил величину морального износа, поэтому коэффициент морального износа, согласно правилам пропорции, составил: 1 0.15 = 1.15).

- Сперв – первоначальная стоимость

- Зп – затраты на покупку

- Зпер – затраты на перевозку

- Зм – затраты на монтаж

- Ид – другие издержки;

Балансовая стоимость основных средств, которая в данной ситуации эквивалентна сумме восстановительной стоимости станка А и первоначальной стоимости станка Б, составляет: 304 175 р. 160 000 р. = 464 175 р.

Какая предусмотрена ответственность за неуплату налогов юридическим лицом – узнайте здесь.

Основные средства общества определяются, как часть имущества компании, которое используется для обеспечения производственных нужд более, чем один год. Они не являются товаром и используются в коммерческих целях. Их приобретение происходит при крупных сделках. Для объективной оценки используются три вида стоимости:

- балансовая;

- остаточная;

- восстановительная.

Общая балансовая стоимость определяется ценой покупки с учетом расходов. Остаточная стоимость рассчитывается как разница между первоначальной ценой и амортизацией. Восстановительная стоимость определяется по актуальной рыночной цене. В бухгалтерском балансе стоимость основных средств отражается в строке 1130.

Балансовая стоимость активов: как рассчитать и где посмотреть этот показатель в балансе{q}

Рассмотрим на конкретном примере, как считать чистые активы по балансу.

ООО «Весна» подготовила годовую бухгалтерскую отчетность, в том числе бухгалтерский баланс по форме ОКУД 0710001.

ЧА = (13 800 19 283 – 0) – (12 930 – 0) = 20 153 рублей.

Пример 2

Сумма активов бухгалтерского баланса – это показатель, отражающий общую балансовую стоимость всех видов активов организации. Порядок определения балансовой стоимости активов раскрывается в соответствующих нормативных документах, регламентирующих учет. При этом важно учитывать главное требование к отражению активов в балансе: они отражаются в нетто-оценке, т. е. за вычетом регулирующих величин (п. 35 ПБУ 4/99 ).

С ОСТ = Д 01 – К 02 ,

где Д 01 – дебетовое сальдо по счету 01 «Основные средства»;

К 02 — кредитовое сальдо счета 02 «Амортизация основных средств».

Аналогично, по остаточной стоимости отражаются в бухгалтерском балансе нематериальные активы.

Балансовая величина дебиторской задолженности показывается за минусом созданных резервов по сомнительным долгам, а запасов – за вычетов резерва под снижение стоимости материальных ценностей.

Порядок и примеры расчёта

Порядок расчета величины утверждён правовыми документами и инструкциями. Вычисление делается ежеквартально и ежегодно на отчётную дату с занесением полученных итогов в соответствующие документы.

При расчётах используются:

- Внеоборотные средства — это основные и нематериальные фонды, долгосрочные финансовые вложения.

- Оборотные активы — это денежные средства, счета дебиторов, ценные бумаги, производственные, товарные запасы и пр.

При сложении активов исключаются затраты компании на приобретение у совладельцев бизнеса собственных акций и задолженность участников по вложениям в уставный фонд.

К пассивам, участвующим в расчете, относятся:

- задолженность перед совладельцами по выплате дивидендов;

- целевые финансирования и поступления;

- прочие долгосрочные обязательства, включая отложенные налоговые платежи;

- кредиты, займы и др.

При сложении пассивов не учитываются доходы будущих периодов. Причём только те, которые признаны компанией в связи с получением безвозмездного имущества либо помощи от государства.

Формула имеет следующий вид:

ЧА = (А — ЗУ — ЗВА) — (П — ДБП), где:

- ЧА — чистые активы;

- А — активы;

- ЗУ — задолженность участников бизнеса по вкладам в уставный фонд;

- ЗВА — затраты на приобретение собственных акций компании у совладельцев;

- П — пассивы;

- ДБП — доходы будущих периодов.

Суммы для вычисления берутся из бухгалтерского баланса предприятия, где пассивы учитываются в строках 1400 и 1500, активы — в строке 1600. Также понадобится значение дебета счета 75, отражающего долги участников по вкладам в уставный фонд, и данные 1530 строки — доходы будущих периодов.

Алгоритм вычисления по бухгалтерскому балансу выглядит так:

ЧА = (стр 1600 — сч 75) — (стр 1400 + стр 1500 — стр 1530)

Пример

Бухгалтерский баланс ООО «Сибиряк» на 01.11.2015 представлен в следующей таблице:

| Показатели баланса | Данные баланса |

| АКТИВ | |

| 1. Внеоборотные активы (1-я часть) | 1 599 500 |

| остаточная стоимость основных фондов | 999 300 |

| капитальные вложения в незавершённое строительство | 455 150 |

| долгосрочные финансовые вложения | |

| 2. Оборотные активы ( 2-я часть) | |

| запасы | 145 200 |

| дебиторская задолженность | 525 600 |

| в том числе долги совладельцев в уставный капитал | 35 850 |

| денежные средства | 630 250 |

| ПАССИВ | |

| 3. Капитал и резервы (3-я часть) | |

| уставной капитал | 125 300 |

| нераспределённая прибыль | 1 250 300 |

| 4. Долгосрочные обязательства (4-я часть) | |

| долгосрочные займы | 745 300 |

| 5. Краткосрочные обязательства (5-я часть) | |

| краткосрочные кредиты | 268 300 |

| долги перед бюджетом | 95 600 |

| прочие краткосрочные обязательства | 1 520 600 |

- Величина активов: 3 919 150 = 1 599 500 + 999 300 + 455 150 + 145 200 + 525 600 + 630 250 — 35850.

- Величина пассивов: 2 629 800 = 745 300 + 268 300 + 95 600 + 1 520 600, при вычислении не включаются данные из 3-ей части отчета.

- ЧА = 3 919 150 — 2 629 800 = 1 289 350.

Исходя из расчета стоимость чистых активов ООО «Сибиряк» на 01.11.2015 составляет 1 289 350 рублей.

Подробную информацию о данном показателе вы можете почерпнуть из следующего видео:

Расчет по текущим активам

Текущие активы идентифицируются, как ресурсы организации, не предназначенные для длительного хранения, и отражаются в балансе в строке 1200. К их категории относятся ликвидные активы, которые на протяжении непродолжительного временного периода могут быть обращены в денежные средства, а также запасы и дебиторская задолженность краткосрочного характера.

Важно! Чтобы посчитать значение совокупных оборотных активов, можно также найти разницу между суммой долгосрочных обязательств и собственного капитала с внеоборотными активами.

Для расчета размера текущих активов необходимо посмотреть в строку 1200 бухгалтерского баланса и проанализировать величины параметров, актуальные на начало и конец периода с целью определения динамики изменения. Средняя величина рассчитывается по формуле Атс = (Ат1 Ат2)/2, в которой суммируются текущие активы на начало и конец периода с последующим делением на 2.

Рентабельность оборотных активов и её формулы расчёта

Особое внимание все же зачастую уделяется рентабельности активов предприятия. Это процентное соотношение, которое показывает, насколько деятельность предприятия является доходной. Другими словами, рентабельность активов отражает сумму дохода, полученную с каждого потраченного предприятием рубля.

Такое понятие, как рентабельность оборотных активов, отражает результативность процесса производства. С его помощью можно смело судить о характере выполнения хозяйственных и финансовых планов. Увеличение объемов производства и сбыта товаров, завоевание новых рынков сбыта, постоянно должно гарантироваться оборотными средствами.

Значение расчета балансовой стоимости

Активы являются ресурсами предприятия, которые приносят ему прибыль. Анализ их величины, структуры и динамики позволяет сделать выводы о текущем состоянии компании и спрогнозировать дальнейшее ее существование.

Бухгалтерский баланс наглядно представляет важнейшие величины, по которым можно быстро выполнить простейшие расчеты. В дальнейшем при выявлении проблем необходимо углубиться в анализ причин и факторов стоимостных и структурных изменений, что позволит правильно скорректировать управленческую политику и повысить доходность организации.

Анализ показателя

ЧА необходимо рассчитывать для фиксирования текущего финансового состояния предприятия. Изучая их величину, собственники делают выводы об эффективности и продуктивности функционирования бизнеса и принимают решение о дальнейшем вложении или выводе своих денежных средств. Чистые активы в балансе, строка 3600, демонстрируют собственникам, насколько рентабельными являются их денежные вложения и собственный капитал учреждения.

ЧА крайне необходимы для проведения анализа финансово-хозяйственной деятельности. Они также учитываются при выплате дивидендов. ЧА должны быть положительными, а их показатель — превышать размер уставного капитала. Когда их величина растет, руководство может сделать вывод и о росте прибыли организации. Отрицательные чистые активы могут наблюдаться в первый год деятельности предприятия — самый сложный период для функционирования, когда ЧА могут уменьшаться и быть существенно ниже вложенного УК. В том случае, когда предприятие функционирует длительный период времени, а ЧА отрицательны, это говорит о том, что организация работает неэффективно, и вложения не приносят прибыли.

Увеличение чистых активов связано либо с изменением их величины (пример — переоценка ОС), либо с изменением величины обязательств. Также увеличение ЧА производится за счет дополнительных вложений учредителей, когда применяется добавочный капитал.

| Главная » Бухгалтеру » Бланк расчета чистых активов 2017 скачать |

Что такое балансовая стоимость активов предприятия

Балансовая стоимость активов – это сумма всех средств компании, которые отражены в бухгалтерском балансе.

Балансовая стоимость активов — это сумма внеоборотных и оборотных активов.

Основные фонды и нематериальные активы относятся к внеоборотным активам и указываются в бухгалтерском балансе по остаточной стоимости, т. е. по цене приобретения за вычетом накопившейся амортизации и с учетом переоценки, если она на предприятии проводилась.

Оборотные активы — это активы, которые участвуют в деятельности предприятия и потребляются в течение одного года или одного полного цикла.

К оборотным активам относятся такие активы, как:

- материалы/запасы;

- дебиторская задолженность;

- денежные средства;

- НДС по приобретенным ценностям, который косвенно, но тоже является имуществом предприятия;

- краткосрочные финансовые вложения.

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель{q} Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

Стр. Б 1100 Стр. Б 1200.

По законам устройства баланса оба его первых раздела, объединенные вместе, составляют полную стоимость имущества фирмы. Их сумма – это и есть балансовая стоимость активов. Где посмотреть в балансе этот показатель{q} Строка 1600 – окончательное значение, демонстрирующее остаток активов в стоимостном эквиваленте на отчетную дату.

По какой формуле ведут расчет рентабельности активов предприятия

Полную себестоимость (TC) можно найти, сложив все затраты предприятия: материалы, комплектующие, заработную плату рабочих и административно-управленческого персонала, амортизационные отчисления, затраты на коммунальные услуги, охрану и безопасность, общецеховые и общезаводские расходы и др.

В финансово-экономическом анализе предприятия существуют две основных группы – показатели абсолютные и относительные. К абсолютным показателям относят выручку, объем продаж и прибыль. Анализ данных показателей не позволяет комплексно оценить хозяйственную деятельность предприятия.

Для чего необходимо определение балансовой стоимости активов

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов.

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

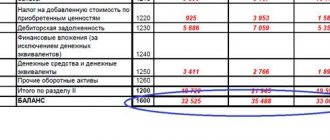

| Наименование показателя | Код строки | на 31.12.16 | на 31.12.15 |

| 1. Внеоборотные активы: | |||

| НМА | 1110 | 35 | 48 |

| ОС | 1150 | 689 500 | 721 000 |

| Итого по 1 разделу | 1100 | 689 535 | 721 048 |

| 2. Оборотные активы: | |||

| Запасы | 1210 | 3420 | 5421 |

| НДС по приобретенным ценностям | 1220 | 241 | 459 |

| Дебиторская задолженность | 1230 | 451 | 623 |

| Денежные средства | 1250 | 2 451 | 3 054 |

| Итого по 2 разделу | 1200 | 6 563 | 9 557 |

| БАЛАНС | 1600 | 696 098 | 730 605 |

Из универсальной формы бухгалтерского баланса, где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2020 года, а 721 048 т.р. 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

В свою очередь строки 1100 и 1200 складываются из суммы строк, входящих в соответствующие разделы. Каждая строка несет информацию о наличии соответствующих активов.

Например, на 31 декабря 2020 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов, представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Стоимость активов по балансу — это что{q} Ответ содержится в том же письме от 16.10.2001 № ИК-07/703. Балансовая стоимость активов — это строка баланса, содержащая надпись «БАЛАНС», то есть это цифра, являющаяся суммой валюты этого отчета.

Фактически БСА организации составляет сумма активов бухгалтерского баланса: это сумма ее внеоборотных и оборотных средств или сумма итогов разделов I и II этого отчета. Следует помнить, что основные средства и НМА показываются в отчете по остаточной стоимости, то есть за вычетом накопленной амортизации.

Экономические службы рассчитывают стоимость активов, преследуя различные цели. В частности, узнать абсолютную величину имущества в целом или по составляющим элементам, к примеру, исключительно основных средств, НМА или обязательств. Информирование партнеров и пользователей – инвесторов, учредителей, страховщиков является обязанностью предприятия, и они вправе затребовать различные сведения, а в первую очередь, о состоянии активов.

▪ рентабельности имущества, определяющей сумму прибыли, которую компания получает с каждого рубля, вложенного в приобретение сырья и производство продукта.

▪ оборачиваемости активов, демонстрирующей эффективность их использования.

| Наименование показателя | Код строки | на 31.12.16 | на 31.12.15 |

| 1. Внеоборотные активы: | |||

| Итого по 1 разделу | |||

| 2. Оборотные активы: | |||

| НДС по приобретенным ценностям | |||

| Дебиторская задолженность | |||

| Денежные средства | |||

| Итого по 2 разделу | |||

| БАЛАНС |

Из универсальной формы бухгалтерского баланса , где уже заложена формула расчета, несложно понять, как посчитать балансовую стоимость активов по балансу: в строке 1600 аккумулированы значения строк 1100 и 1200, т. е.

689 535 т.р. 6 563 т.р. = 696 098 т.р. – балансовая стоимость активов на конец 2020 года, а 721 048 т.р. 9 559 т.р. = 730 605 т. р. – сумма активов на 31.12.2015.

Например, на 31 декабря 2020 в компании имеется НМА на сумму 35 т.р., ОС – 689 500 т.р., запасов – 3420 т.р. и т.д.

https://www.youtube.com/watch{q}v=lQVzmq5_CQo

Анализируя построчные значения, например, сравнивая значения строки 1210, экономист выстраивает динамику изменений в наличии актива за контрольные отрезки времени. В ходе аналитической работы экономист сталкивается с таким понятием как рыночная стоимость активов, представляющим собой цену имущества, по которой она может быть реализована на данный момент. В балансе это значение увидеть нельзя и используют его лишь в качестве маркера, определяющего ценность имеющихся активов.

Об активах простыми словами

Активы – совокупность всего имущества, имущественных прав, являющихся собственностью предприятия, прошедших соответствующую оценку и поставленных на баланс. Сюда относят средства производства и основные средства (ОС), дебиторскую задолженность и все то, что может составлять общую имущественную картину организации.

Предлагаем ознакомиться Работа для русских в великобритании

Актив отрицательным быть не может, поскольку это – реальные имеющиеся средства для ведения хозяйственной деятельности. Их можно сосчитать, измерить или взвесить, так как они имеют количественное обоснование.

Самыми надежными активами считаются те, которые легко принимают денежную форму без серьезной потери своей стоимости. Поэтому данные активы носят название ликвидных:

- денежные средства,

- запасы готового продукта,

- краткосрочные инвестиции и другое.

Соответственно, неликвидными активами можно назвать то имущество, которое приобретает денежную форму с весьма существенной потерей текущей стоимости или может быть окуплено лишь через продолжительное время:

- средства производства,

- основные средства,

- просроченные задолженности дебиторов и прочее.

Используя активы, руководство предприятия может получать выгоду, контролировать ее, направлять в правильное русло с целью повышения уровня финансовых потоков.

Платежеспособность представляет собой способность предприятия рассчитываться за свои обязательства своевременно и в полном объеме. Для оценки платежеспособности производят, во-первых, сравнение величины чистых активов с размером уставного капитала и, во-вторых, оценка тенденции изменения. На рисунке ниже показана динамика изменения чистых активов по кварталам.

Анализ динамики изменения чистых активов

Следует разделять платежеспособность и кредитоспособность, так кредитоспособность показывает возможность предприятия расплачиваться по своим обязательствам с помощью наиболее ликвидных видов актива (см.→ Как оценить кредитоспособности компании). Тогда как платежеспособность отражает возможность погашения долгов как с помощью наиболее ликвидных активов, так и медленно реализуемых: станки, оборудование, здания и т.д. В результате это может отразиться на устойчивости долгосрочного развития всего предприятия в целом.

На основе анализа характера изменения чистых активов производится оценка уровня финансового состояния. В таблице ниже показана взаимосвязь между тенденцией изменения чистых активов и уровнем финансового состояния.

| Тенденция изменения чистых активов | Анализ финансового состояния |

| ЧА ↗ | Улучшение финансового состояния предприятия и платежеспособности предприятия, уменьшение риска банкротства |

| ЧА ↘ | Ухудшение финансового состояния предприятия, снижение платежеспособности, что приводит к росту риска банкротства |

Помимо динамической оценки, величину чистых активов для ОАО сравнивают с размером уставного капитала. Это позволяет оценить риск банкротства предприятия (см.→ 4 модели оценки банкротства). Данный критерий сравнения определен в законе ГК РФ (п. 4 ст. 99 ГК РФ; п. 4 ст. 35 Закона об акционерных обществах).

В научной работе Жданова И.Ю. показывается наличие тесной связи между темпом изменения чистых активов предприятия и значением международного кредитного рейтинга таких агентств как Moody’s, S{amp}amp;P и Fitch. Снижение экономических темпов роста чистых активов приводит к уменьшению кредитного рейтинга. Это в свою очередь приводит к снижению инвестиционной привлекательности предприятий для стратегических инвесторов.

Резюме