Объем выпуска продукции в балансе

Как отражаются вывозные таможенные пошлины в Отчете о финансовых результатах? В примечании 5 в Приложении N 1 к Приказу Минфина России N 66н вывозные таможенные пошлины не поименованы в числе сумм, исключаемых при формировании показателя выручки, наряду с НДС и акцизами. Согласно разъяснениям Минфина России, содержащимся в Письме от 09. 01. 2013 N 07-02-18/01, вывозные таможенные пошлины, уплачиваемые организацией в связи с перемещением товаров через таможенную границу, не уменьшают выручку, отражаемую в Отчете о финансовых результатах.

Часто задаваемые вопросы

Вопрос № 1. Каковы ограничения при расчете показателя?

Ответ. Амортизация включена в расчет прибыли до налогообложения и может привести к различным результатам при сравнении компаний в разных отраслях. Если инвестор сравнивает компанию со значительным количеством основных средств с компанией, у которой мало основных средств, амортизационные расходы могут повредить компании с основными средствами, поскольку эти расходы уменьшают прибыль.

Кроме того, компании с большой суммой долга, вероятно, будут иметь высокие процентные расходы. Прибыль до налогообложения уменьшить потенциальный доход компании, особенно если у компании было много долгов. Если не включить задолженность в анализ, может возникнуть проблема, что фирма увеличит свою задолженность из-за отсутствия денежного потока или низких показателей продаж.

Вопрос №2. Для чего используется показатель?

Ответ. Прибыль до налогообложения учитывает всю прибыль, которую генерирует компания, будь то от основной деятельности или неосновной. Расчет индикатор был изобретен для учета постоянно меняющихся налоговых расходов фирмы. Он дает владельцам компаний и инвесторам хорошее представление о том, какую прибыль приносит компания без учета выплат бюджету.

Вопрос № 3. Где отражено значение?

https://youtu.be/XU_CzO2XusA

Ответ. Прибыль до налогообложения указана исключительно в отчете о финансовых результатах по строке 2300.

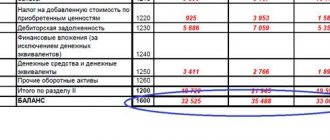

По какой строке отражается прибыль от реализации в балансе?

Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Терминология Объем продаж продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде.

При этом форма расчетов значения не имеет. Продукция может быть реализована в кредит, за наличные средства, с отсрочкой платежа или со скидкой. Поэтому для более точного подсчета используется формула расчета чистого объема продаж в балансе, когда полученная выручка корректируется на сумму товаров, отгруженных в кредит. Объем продаж отражает сумму поступивших в компанию средств.

Поэтому его следует рассчитывать всем организациям.

Анализ балансовой прибыли.

Анализ балансовой прибыли предприятия начинается с оценки выполнения плана по факту и в сравнении с предыдущим отчетным периодом. Оценка дается общая и составная, в последней проводится анализ составных частей показателя прибыли по элементам.

Главными задачами анализа балансовой прибыли являются:

- выявление причин и факторов невыполнения плана прибыли;

- определение слабых сторон хозяйственной деятельности, убыточных звеньев;

- нахождение источников образования убытков;

- формирование списков резервов для дальнейшего увеличения прибыли/снижения убытков.

В процессе анализа изучают структуру балансовой прибыли, ее состав, динамику выполнения плана в течение отчетного периода. При изучении показателей в динамике учитываются инфляционные факторы изменения ее итога, выручку корректируют на индекс средневзвешенного роста цен продукции по отрасли, а себестоимость реализованных товаров, работ, услуг, как правило, уменьшают на разницу цен потребленных и задействованных в производстве ресурсов за анализируемый период.

Iv. бухгалтерский баланс (форма № 1)

Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой. При реформации баланса необходимо закрыть 90-й счет.

Данное мероприятие подразумевает списание сальдо по всем субсчетам к счету 90 на счет 90. 9. Это могут быть такие операции, как (при наличии оборотов в течение года):

- Дт 90. 1 Кт 90. 9 — для списания оборотов по выручке в течение года;

- Дт 90. 9 Кт 90. 2 — для списания оборотов по себестоимости;

- Дт 90. 9 Кт 90. 3 (90. 4) — для списания оборотов по начисленному НДС или акцизам.

Сальдо по счету 90. 9 (как и в целом по счету 90) должно стать нулевым автоматически после проведения вышеуказанных операций. Если этого не произошло, следует искать ошибку в проводках. Подробнее о реформации баланса читайте в материале «Как и когда проводить реформацию баланса».

Чистый объем продаж в балансе: строка. объем продаж в балансе: как посчитать?

У организации могут возникнуть прочие непредвиденные расходы (стр. 2350) и доходы (стр. 2340).

Так можно высчитать чистую прибыль или чистый объем продаж в балансе: Строка 2400 = 2110 – (2120 + 2210 + 2220) + 2340 – 2350 – 2410, где 2410 – сумма налога на прибыль.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону доб. 504 (консультация бесплатно) |

Чистый объем продаж в балансе можно рассчитать путем вычитания нераспределенной прибыли (непокрытого убытка) на конец периода из значения на начало периода. Положительная разница свидетельствует о получении чистой прибыли, а отрицательная – об убытках.

Выручка. строка 2110

ПБУ 9/99): — поступления от продажи продукции; — поступления от продажи товаров; — поступления за выполненные работы; — поступления за оказанные услуги; — арендная плата (в организациях, предметом деятельности которых является предоставление своих активов во временное владение и (или) пользование); — лицензионные платежи (в том числе роялти) (в организациях, предметом деятельности которых является предоставление прав на использование результатов интеллектуальной деятельности); — поступления от участия в уставных капиталах других организаций (в организациях, предметом деятельности которых является такое участие); — другие поступления, признаваемые организацией доходами по обычным видам деятельности исходя из характера ее деятельности, вида доходов и условий их получения (например, для ломбардов проценты по предоставленным займам являются доходами по обычным видам деятельности). Но независимо от того, каким образом выпуск готовой продукции отражается в бухгалтерском учете, готовая продукция на складе в балансе указывается по строке 1210 «Запасы (Приказ Минфина от 02. 07. 2010 № 66н). Если величина готовой продукции в общей величине запасов организации является существенной, организация должна отразить информацию о выпуске продукции развернуто по отдельной строке в балансе или указать соответствующие сведения в пояснениях к бухгалтерскому балансу.

Конечно, готовая продукция в бухгалтерском учете отражается по строке 1210 только в части складских остатков продукции. А как реализованная готовая продукция отражается в балансе? Объем реализации продукции в балансе: строка Отдельно для выручки от реализации продукции в балансе строка не предусмотрена.

И это не удивительно. Ведь баланс отражает активы и обязательства организации на отчетную дату (п. 18 ПБУ 4/99).

Формула расчета чистой прибыли по балансу

В стандартной форме бухгалтерского баланса, утвержденной приказом Минфина России «О формах бухгалтерской отчетности организаций» от 02.07.2010 № 66н, показатель чистой прибыли отсутствует. Но в разделе III «Капитал и резервы» баланса по строке 1370 отражается нераспределенная прибыль (непокрытый убыток), частью которой и является чистая прибыль (убыток) текущего периода.

Предлагаем ознакомиться: Зарплата в трудовом договоре с НДФЛ или без него

Большинство бизнесменов основывают свои компании из-за желания получать прибыль. Есть несколько показателей, которые владельцы компаний могут использовать для определения эффективности своего бизнеса. Одним из таких показателей является прибыль до налогообложения.

Целью расчета данного индикатора является определение общей суммы прибыли компании, на основе которой может быть окончательно определена величина налоговых выплат.

Прибыльность компании может быть рассчитана именно с применением показателя прибыли до налогообложения. Значимость данного индикатора при расчетах эффективности очень высока.

Прибыль до налогообложения охватывает весь заработанный доход независимо от источника его поступления. Она включает продажи, комиссионные, доходы от прочих услуг и процентные доходы. Все расходы впоследствии вычитаются за исключением налога на прибыль. Кроме того, индикатор можно рассчитать, взяв чистую прибыль организации и добавив налог на прибыль.

ПН = В – С – КР – УР ДУ ПП – ПУ ПД – ПР,

где ПН – прибыль до налогообложения, т.р.;

В – выручка от реализации, т.р.;

С – себестоимость, т.р.;

КР – коммерческие издержки, т.р.;

УР – управленческие издержки, т.р.;

ДУ – доходы при участии в деятельности других компаний, т.р.;

ПП – проценты, которые следует получить, т.р.;

ПУ – проценты, которые следует уплатить, т.р.;

ПД – прочие доходы, т.р.;

ПР – прочие расходы, т.р.

Стр.2300 = стр.2110 – стр.2120 – стр.2210 – стр.2220 стр.2310 стр. 2320 – стр.2330 стр.2340 – стр.2350

Алгоритм расчета значения прибыли до налогообложения:

- сбор всех финансовых данные о доходах, полученных компанией. Доходы могут поступать из разных источников, таких как доход от аренды, полученные скидки, общие продажи. Другие уникальные источники дохода включают доход от услуг, проценты, заработанные на банковских счетах, и бонусы;

- определение всех расходов. К ним относят: аренда, задолженность, коммунальные услуги и стоимость реализованных товаров;

- вычитание расходов из полученного дохода с целью получения валовой прибыли;

- определение коммерческих и управленческих расходов;

- вычитание суммы коммерческих и управленческих расходов из валовой прибыли для получения прибыли от реализации;

- добавление к прибыли от реализации сумм доходов от участия в других компаниях, сумм процентов к получению и прочих доходов;

- вычитание из полученной величины сумм процентов к уплате и прочих расходов;

- формирование показателя прибыли до налогообложения.

Более наглядно схема расчета показателя представлена рисунке здесь.

Для примера расчета возьмем условную компанию со следующими исходными данными, представленными в таблице ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. |

| Выручка | 547800 | 654700 |

| Затраты | 321470 | 455900 |

| Коммерческие расходы | 12455 | 17855 |

| Управленческие расходы | 9875 | 9777 |

| Доходы от участия | 5446 | 6511 |

| Проценты к получению | 7885 | 8444 |

| Процента к уплате | 15477 | 19745 |

| Прочие доходы | 5423 | 2144 |

| Прочие расходы | 7895 | 6744 |

Для расчета показателя прибыли от реализации воспользуемся таблицей ниже.

| Показатель | 2017 год, т.р. | 2018 год, т.р. | Абсолютное отклонение, т.р. | Темп изменения, % |

| Выручка | 547800 | 654700 | 106900 | 119,5 |

| Затраты | 321470 | 455900 | 134430 | 141,8 |

| Валовая прибыль | 226330 | 198800 | -27530 | 87,8 |

| Коммерческие расходы | 12455 | 17855 | 5400 | 143,4 |

| Управленческие расходы | 9875 | 9777 | -98 | 99,0 |

| Прибыль от реализации | 204000 | 171168 | -32832 | 83,9 |

| Доходы от участия | 5446 | 6511 | 1065 | 119,6 |

| Проценты к получению | 7885 | 8444 | 559 | 107,1 |

| Процента к уплате | 15477 | 19745 | 4268 | 127,6 |

| Прочие доходы | 5423 | 2144 | -3279 | 39,5 |

| Прочие расходы | 7895 | 6744 | -1151 | 85,4 |

| Прибыль до налогообложения | 199382 | 161778 | -37604 | 81,1 |

Как видно из таблицы, к 2020 году происходит снижение прибыли до налогообложения на 37604 т.р. или на 18,9%. Такое снижение обусловлено тем фактом, что темп роста выручки (19,5%) был ниже темпа роста расходов (41,8%). Наряду со снижением прибыли до налогообложения можно увидеть и снижение валовой прибыли на 27530 т.р., прибыли от реализации на 32832 т.р.

Выручка от реализации нетто в балансе это строка

Статьи актива располагаются в порядке возрастающей ликвидности, т. . в зависимости от того, как быстро данное имущество можно обратить в денежную форму. Пассив баланса показывает, какая величина средств вложена в хозяйственную деятельность организации и кто и в какой форме участвовал в создании имущества организации.

Статьи пассива баланса располагаются по возрастающей срочности возврата обязательств. При составлении баланса необходимо соблюдение следующих правил: данные бухгалтерского баланса на начало года должны соответствовать данным на конец прошлого года; не допускается зачет между статьями активов и пассивов, статьями прибылей и убытков, кроме случаев, когда такой зачет предусмотрен соответствующими положениями по бухгалтерскому учету; отдельные показатели отражаются в нетто-оценке, т. . Состав бухгалтерской отчетности Отчет о финансовых результатах для анализа хозяйственной деятельности Прибыль от продаж в балансе: какая строка Где можно увидеть показатель прибыли от реализации в отчете СМП Какой бухгалтерской записью отражается прибыль от продажи продукции Итоги Состав бухгалтерской отчетности Законом «О бухгалтерском учете от 06. 12. 2011 № 402-ФЗ предусмотрен следующий пакет форм, который входит в бухгалтерскую отчетность юридического лица:

- бухгалтерский баланс;

- отчет о финансовых результатах;

- приложения.

Бухгалтерский баланс является отражением состояния предприятия в срезе на отчетную дату, а в отчете о финансовых результатах видны итоги его деятельности за отчетный период. Отсюда становится понятно, что в бухгалтерском балансе удастся найти только накопленные прибыль или убыток на конкретную дату.

Выручка от реализации нетто в балансе это строка 2020

А в производстве себестоимость готовой продукции будет списана записью Дт 90. 2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90. 3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90. 9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90. 9.

- ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода.

Выручка от реализации продукции корректируется (увеличивается или уменьшается) на суммовые разницы. Пункт 12 ПБУ 9/99 устанавливает следующие условия, при которых признается выручка: — организация имеет право получить эту выручку (такое право может быть подтверждено конкретным договором); — сумма выручки может быть определена; — есть уверенность в том, что та или иная хозяйственная операция улучшит финансово-экономическое положение организации; — право собственности на продукцию перешло к покупателю или работа принята заказчиком; — расходы, которые проводятся в связи с этой операцией, могут быть определены.

Если все эти условия выполнены, то выручка отражается на субсчете «Выручка счета 90 «Продажи». При этом в бухгалтерском учете делается следующая проводка: Дт 62 Кт 90 субсчет «Выручка»- отражена выручка от реализации продукции, работ, услуг (в том числе НДС, акцизы, налог с продаж).

Выручка от Реализации Товаров Какая Строка в Балансе

- приобретение и создание основных средств;

- приобретение нематериальных активов и других внеоборотных активов;

- вклады в капиталы других организаций;

- покупка акций и других ценных бумаг, которые не собираются перепродавать в текущих операциях;

- переводы денежных средств по посредническим договорам;

- погашение кредитов и займов;

- предварительная оплата, выданные авансы, задатки в счет оплаты.

В хозяйственной деятельности организаций нередки случаи, когда покупатель продукции, товаров, работ и услуг погашает свою задолженность перед поставщиком не полностью. В тех случаях, когда величина поступлений и (или) дебиторской задолженности покрывает выручку лишь частично, выручка в бухгалтерском учете поставщика определяется как сумма поступлений и дебиторской задолженности, не покрытой поступлением. Рассмотрим используемую в бухгалтерском балансе строку для отражения выпуска продукции, когда речь идет о завершении производственного процесса и оприходовании готовой продукции на склад. Напомним, что учет выпуска готовой продукции может вестись как с использованием счета 40 «Выпуск продукции (работ, услуг)», так и без его использования, когда себестоимость готовой продукции отражается напрямую на счете 43 «Готовая продукция (Приказ Минфина от 31. 10. 2000 № 94н). О том, какие бухгалтерские записи при этом делаются, мы рассказывали в нашей отдельной.

Для обобщения информации о доходах и расходах, связанных с обычными видами деятельности организации, Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организации и инструкции по его применению, утвержденного Приказом Минфина Российской Федерации от 31 октября 2000 года № 94н предназначен счет 90 «Продажи». На данном счете отражается, в частности, выручка и себестоимость по предоставлению за плату во временное пользование (временное владение и пользование) своих активов по договору аренды (когда это является предметом деятельности организации). – в организациях, осуществляющих промышленную и иную производственную деятельность, – расходы на упаковку и транспортировку (между отдельными видами отгруженной продукции ежемесячно исходя из их веса, объема, производственной себестоимости или другим соответствующим показателям); – в организациях, осуществляющих торговую и иную посредническую деятельность, – расходы на транспортировку (между проданным товаром и остатком товара на конец каждого месяца); – в организациях, заготавливающих и перерабатывающих сельскохозяйственную продукцию, – в дебет счетов 15 «Заготовление и приобретение материальных ценностей (расходы по заготовке сельскохозяйственного сырья) и (или) 11 «Животные на выращивании и откорме (расходы по заготовке скота и птицы).

Следует отметить, что кассовый метод учета доходов и расходов лучше применять малым предприятиям с небольшим количеством хозяйственных операций, поскольку он снижает достоверность учета. Дело в том, что при использовании этого метода все расходы отражают только после их оплаты. Поэтому если фактически осуществленные расходы не оплачены, при большом числе хозяйственных операций трудно отследить, какие из фактически произведенных расходов не отражены в бухгалтерском учете.

Как рассчитать?

Каждый собственник предприятия, его потенциальный или реальный инвестор заинтересованы в получении информации о том, насколько эффективно оно функционирует. Оценить эффективность бизнеса нам помогает финансовый анализ. С его помощью можно составить представление о текущей деятельности компании, а можно сделать прогноз.

Рентабельность — это относительный показатель прибыльности. Это не единый показатель, а целая система, совокупность показателей. Основные из них — рентабельность продаж, активов, собственного капитала, а также рентабельность продукции. О последней мы и поговорим в этой статье.

О рентабельности собственного капитала читайте в статье «Определяем рентабельность собственного капитала (формула)».

Рассчитывают как рентабельность продукции в целом по компании, так и рентабельность отдельных видов изделий.

Rпр = Пр / Сс × 100,

Предлагаем ознакомиться Как оформить договор переуступки права на квартиру

Rпр — рентабельность продукции;

Пр — прибыль;

Сс — себестоимость.

Однако с учетом целей анализа рентабельность продукции можно считать:

- по чистой прибыли или по прибыли от продаж;

- полной себестоимости продукции или только по производственной.

В зависимости от этого будет различаться и итоговая формула расчета.

Отслеживание текущего состояния предприятия и мониторинг рентабельности его деятельности – общепринятая практика во всем мире.

Для успешного развития бизнеса мало только интуитивного понимания того, что какой-нибудь проект принесет прибыль, необходимо также провести математический анализ объективного состояния рынка с подсчетом отдачи от внедрения проекта (продукта) и сроков его окупаемости.

Текущий уровень рентабельности продукции рассчитывается, исходя из реальных данных, которые каждый месяц отражаются в бухгалтерской документации предприятия, а также квартальных отчетах.

Расчет рентабельности интересует широкий круг лиц:

- владельцев бизнеса, которые оценивают правильность «проложенного курса»;

- кредиторов, которые следят за экономической ситуацией на предприятии.

Прибыльность предприятия рассматривается в качестве абсолютной величины, таким образом, ее легко представить в виде денежных средств (в бухгалтерском отчете).

Применяя относительные показатели доходности (соотношения абсолютных величин, которые выражаются в процентах друг от друга), необходимо дать некоторые пояснения. Относительные показатели не столь демонстративны.

Коэффициент рентабельности продукции (в общем его виде) демонстрирует, сколько единиц прибыли получит бизнесмен с единицы затрат на выпуск продукции.

Коэффициент рентабельности записывается в виде дроби, где в числителе стоит прибыль, которая заработана в процессе реализации товара, а в знаменателе – совокупные затраты, относящиеся как к коммерческому продвижению, так и к технологическому циклу производства.

Рассчитанный коэффициент необходимо умножить на 100. Таким образом, пропорция показывает отношение прибыли к полной себестоимости (полным затратам на выпуск).

Важно понимать, что единичный расчет рентабельности продукции не способен отразить реальное состояние предприятия. При проведении комплексного анализа, следует учитывать такие моменты:

- отличие фактической и плановой рентабельности реализуемой продукции;

- сравнение полученных данных в ходе расчетов рентабельности с фирмами-конкурентами по аналогичным товарам;

- анализ рейтинга продукции компании за несколько последних лет.

Существует две основных концепции в поиске рентабельности продукции предприятия.

Очень часто рентабельность рассчитывается только для единицы какого-нибудь продукта, тогда выделяют затраты на его выпуск и прибыль, полученную от реализации из общей структуры.

Такую концепцию используют преимущественно аналитики для составления прогнозов. Вторая концепция расчета рентабельности заключается в анализе глобальной ситуации. Проводится исследование общих сумм за отчетный период.

Рентабельность производства товаров всегда рассматривается как процентная величина. Это позволяет упростить дальнейшее применение расчетных показателей для проведения комплексного анализа предприятия в долгосрочном периоде.

Рентабельность реализуемой продукции (ROM – от английского Return on Margin) – показатель, который показывает эффективность реализации продукции в виде соотношения между доходами и затратами на выпуск товара и его продажу.

Чтобы знать окончательную выгоду, которую получает субъект предпринимательства от реализации продукции, следует знать точный размер выручки и размер окончательных издержек на производство благ. Таким образом, окончательная выгода является суммой, оставшейся после того, как от выручки отняли издержки.

После того, как понятие чистого дохода и процесс его расчета стал понятен, возникает закономерный вопрос – как рассчитать себестоимость продукции? Она является суммой издержек на работы и услуги, коммерческих и координационных расходов.

Следует заметить также и то, что, если компания занимается выпуском разносортных наименований, то есть экономический смысл рассчитывать доходность каждой позиции по отдельности, а не всю выгодность в совокупности.

Рассмотрим, как найти такой важный показатель, как рентабельность производства. Для этого следует вывести RO TC или так называемую рентабельность себестоимости. Именно она является ключевым вариантом определения эффективности работы компании, показывающим, насколько правильно организован производственный процесс и можно ли его улучшить, чтобы добиться среднерыночных значений.

ROTC определяется как отношение (ПР/TC)*100%, где ПР — это прибыль, полученная от продажи товаров или услуг, а ТС — себестоимость производства полная. Для определения прибыли от продаж услуг или товаров необходимо от полученного дохода отнять расходы, то есть ПР равна разнице между TR и ТС, где Tr обозначает выручку, а ТС — расходы компании.

Если измерить ROTC в процентах, то станет ясно, какую эффективность имеет не столько компания, сколько использование ее ресурса. Причем ROTC допускается считать и по всей компании в целом, и по каждому отделу или производственной части. Более того, можно посчитать рентабельность даже по конкретным выпускаемым товарам или услугам.

По какой строке отражается прибыль от реализации в балансе

Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода.

Наличие остатка будет означать, что формирование проводки по списанию прибыли (убытка) сделано с ошибкой.

- Выручка отражается проводкой Дт 62 Кт 90. 1. Но в розничной торговле проводка будет выглядеть как Дт 50 Кт 90. 1 или Дт 57 Кт 90. 1.

- Себестоимость услуг, работ списывается такими проводками, как Дт 90. 2 Кт 20 (23, 26, 25 и др. ). В оптовой торговле себестоимость товаров будет списана операцией Дт 90. 2 Кт 41, а расходы на продажу — Дт 90. 2 Кт 44. В рознице дополнительно нужно учесть наценку Дт 90. 2 Кт 42. А в производстве себестоимость готовой продукции будет списана записью Дт 90. 2 Кт 43.

- НДС при любом виде деятельности будет начислен проводкой Дт 90. 3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90. 9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90. 9.

Как уже упоминалось выше, в бухгалтерском балансе напрямую увидеть, сколько составила прибыль от продаж за отчетный период, нельзя. Для того чтобы обнаружить этот показатель, придется заглянуть в строку 2200 отчета о финансовых результатах. Положительная сумма будет говорить о полученной прибыли, а отрицательная — об убытке. Отрицательные показатели в бухгалтерской отчетности принято заключать в круглые скобки без указания знака минус. Если прибыль от продаж в общей сумме чистой прибыли составляет несущественную долю, а основное влияние на чистую прибыль оказывают прочие виды деятельности, то следует задуматься, не пора ли изменить профиль работы компании.

А то и вовсе принять решение о ее закрытии, т. к. зачастую большая прибыль по прочим видам деятельности может означать продажу активов предприятия, что иногда говорит о ее нестабильном положении.

Справочник Бухгалтера

Аналитический учет по субсчету должен обеспечивать разбиение на отдельные счета каждого вида затрат таким образом, чтобы была возможность вычленить суммы на коммерческие расходы (по упаковке, хранению, транспортировке и реализации) каждого вида продукции и управленческие расходы (содержание административно-управленческого аппарата). Где используется прибыль от продаж в формах обязательной отчетности В формах обязательной отчетности показатель отражается следующим образом:БАЛАНС ТОВАРНОГО ОБЕСПЕЧЕНИЯ РОЗНИЧНОГО ТОВАРООБОРОТА — система показателей, характеризующих связи и пропорции между оптовой поставкой товаров рыночного фонда и розничным товарооборотом. Имеет годичную периодичность с разбивкой по кварталам. Рост товарных запасов в нем рассматривается как форма использования ресурсов, а сокращение как вовлечение в товарооборот дополнительных ресурсов.

Является составной частью эконометрической развернутой модели рыночной экономики. Розничный товарооборот — один из основный показателей, по которому оценивается деятельность предприятий и организаций торговли. Главной целью торговых предприятий является получение максимальной прибыли и товарооборот выступает как важнейшее и необходимое условие, без которого не может быть достигнута эта цель. Поскольку торговое предприятие получает определенную сумму дохода с каждого рубля реализуемых товаров, то задача максимизации прибыли вызывает необходимость постоянного увеличения объема товарооборота как основного фактора роста доходов и прибыли, относительного снижения издержек обращения и расходов на оплату труда.

В статье «Управленческие расходы» (строка 040) отчета о прибылях и убытках отражаются общехозяйственные расходы организации, которые собираются на одноименном счете 26, в случае, когда эти расходы списываются непосредственно со счета 26 на счет 90. 2 «Себестоимость», если таковое предусмотрено учетной политикой организации. В случае, когда общехозяйственные расходы распределяются на выпущенную готовую продукцию (на счета учета затрат на производство — 20, 23, 29), эти затраты включаются в сумму по строке 020 «Себестоимость», а в строку 040 не попадают.

Методы оценки объемов произведенной и реализованной продукции

Реализованная продукция — количество изделий (работ, услуг), в оплату которых предприятию поступили денежные или другие платежные средства, Это определение соответствует способу учета реализации “по оплате”. Кроме него допускается способ учета реализации “по отгрузке”, когда к реализованной относится продукция, по которой выставлены документы на оплату.

В действующей внешней бухгалтерской отчетности содержаться сведения об объеме реализованной продукции. Они приведены в форме “Отчете о прибылях и убытках”. Это:

а) выручка (нетто) от реализации товаров, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей). Выручка приводится отдельной строкой 010;

б) полная себестоимость реализованной продукции. Она может быть рассчитана как сумма следующих составляющих:

СРП = СП + СК + СУ (8.2.1)

где СП — производственная себестоимость (себестоимость реализации товаров, продукции, работ, услуг — строка 020 формы 2), р.; СК — коммерческие расходы (строка 030 формы 2), р.; СУ — управленческие расходы (строка 040 формы 2), р.

Объемные показатели указываются за отчетный период с начала текущего года.

Объем реализации продукции, отраженный в форме 2, не точно характеризует производственную способность предприятия. В него включается реализация не только основной продукции, но и товаров, закупленных для перепродажи.

К отгруженной относится продукция, отправленная потребителям, но незачтенная как реализованная. Она включает следующие виды продукции:

· срок оплаты которой не наступил;

· не оплаченную в срок;

· находящуюся на ответственном хранении у потребителей.

Задолженность по оплате отгруженной продукции образует основную сумму дебиторской задолженности предприятия. Поэтому в настоящее время этот показатель должен находиться под особым контролем менеджеров.

Себестоимость реализованной и отгруженной продукции связана следующей зависимостью:

СОП = СРП + СОПк — СОПн (8.2.2)

где СОП — себестоимость отгруженной в отчетном периоде продукции, р; СОПн, СОПк — остатки отгруженной продукции на начало и конец периода (по себестоимости), р.

По какой строке отражается прибыль от реализации в балансе? все о налогах

Если организация использует для учета затрат на производство счет 40 «Выпуск продукции (работ, услуг)», сумма превышения фактической производственной себестоимости выпущенной продукции, сданных работ и оказанных услуг над нормативной (плановой) их себестоимостью включается в статью «Себестоимость проданных товаров, продукции, работ, услуг». В случае когда фактическая производственная себестоимость ниже нормативной (плановой) себестоимости, сумма данного отклонения уменьшает данные по указанной статье.

- суммы НДС, акцизов, экспортных пошлин и иных аналогичных обязательных платежей;

- суммы, полученные по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п. ;

- суммы авансов, полученные в порядке предварительной оплаты продукции, товаров, работ, услуг;

- поступления в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

- суммы, полученные в счет погашение кредита, займа, предоставленного заемщику.

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

- право получения указанной выручки организация имеет согласно договору, либо это право подтверждено иным образом;

- сумма выручки может быть определена;

- имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, т. е. когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения этого актива;

- право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

- НДС при любом виде деятельности будет начислен проводкой Дт 90. 3 Кт 68.

- Прибыль от продаж будет отражена в учете записью Дт 90. 9 Кт 99.

- Убыток от реализации отразит проводка Дт 99 Кт 90. 9.

- ВАЖНО! В некоторых бухгалтерских программах номера субсчетов могут отличаться от утвержденного Минфином Плана счетов. Кроме того, организация может изменять, удалять или вводить дополнительные субсчета самостоятельно, если того требует специфика деятельности. Сумма проводки в корреспонденции со счетом 99 будет равна прибыли или убытку, полученным от реализации. Т. е. сумме выручки за минусом себестоимости, НДС и акцизов, если таковые присутствуют. При корректном подсчете свернутое (без аналитики) сальдо по счету 90 должно стать нулевым на конец периода.

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно).

Анализ рентабельности продаж

Правильно анализировать

- С продажами фирм – конкурентов

- С предыдущими показателями и динамики в целом

- Соответствия ранее составленным прогнозам и планам

Вторым показателем, который целесообразно дополнит первый расчет, должна стать продуктивность товара по его полной собственной стоимости.

Анализ этих двух цифр поможет в полной мере раскрыть как эффективность и эргономичность технологической базы предприятия, так и выгодность от продажи изделий.

Показатели ниже пороговых свидетельствуют о требуемом обновлении того или иного компонента бизнеса.

Возможные пути повышения неутешительных показателей – это уменьшение себестоимости благ и поиск дополнительных возможностей для реализации произведенных объемов. Применяя их, нужно быть аккуратным, поскольку рискованный ход может обернуться регрессией бизнеса и его спадом.

Следовательно, чем выше показатель прибыльности, тем более рационально расходуются ресурсы и капитал. Высокие показатели выгодности изделий компании находятся в прямой зависимости от устойчивости и конкурентоспособности предприятия.

Решающую роль играет анализ всех факторов, влияющих на чистую прибыль предприятия. Важно правильно оценить финансовый результат деятельности предприятия, который должен быть отражен в бухгалтерском учете. Обосновано это тем, что для бухгалтера важно правильно рассчитать налоговые взносы, которые нужно уплачивать с прибыли.

Основной параметр при этом является валовая прибыль, полученная в результате реализации.

На ее размер влияют такие факторы:

- величина выручки;

- себестоимость сбытых изделий;

- размер стоимости 1 в натуральном выражении (тонны, штуки, л, м2 л и т.д.);

- колебания спроса по ассортименту сбытой продукции.

Вп = Орп= Ц – С,где Орп — объем сбытой продукции;Ц – выручка;С — себестоимость проданных изделий.

Необходимо обратить внимание, что основные параметры, влияющие на размер валовой прибыли, являются показатели выручки, себестоимость и перемены ассортимента реализованной продукции.

Метки: баланс, прибыль, продукция, реализация, формула

« Предыдущая запись

Готовая продукция в балансе

Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ). Однако эти формы отчетности списочные, т. е. содержат данные обо всех работниках. А значит передача копии такого отчета одному сотруднику – разглашение персональных данных других работников.

Объем выпуска продукции в балансе

Доходы, признанные в бухгалтерском учете как доходы от обычных видов деятельности в случае их существенности или без знания о которых заинтересованными пользователями невозможна оценка финансовых результатов деятельности организации, подлежат отражению обособленно в виде расшифровки к строке 010 или в приложении к отчету о прибылях и убытках (в случае его разработки и принятия организацией самостоятельно). Ежегодно предприятия составляют финансовую отчетность. По данным из баланса и отчета о прибылях и убытках можно определить эффективность деятельности организации, а также рассчитать основные плановые показатели. При условии, что руководство и финансовый отдел понимают смысл таких терминов, как прибыль, выручка и объем продаж в балансе.

Терминология Объем продаж продукции в балансе — это объем выручки, полученной за реализацию товаров в отчетном периоде.

- административно-управленческие расходы;

- содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендную плату за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и других подобных услуг;

- другие аналогичные по назначению управленческие расходы.

Соответствующий состав валовой продукции находится в зависимости от отраслевой принадлежности предприятия (производства). Например, на машиностроительных предприятиях чаще всего в состав валовой продукции не входит незавершенное производство и полуфабрикаты по причине небольшого их объема. В таких ситуациях валовая и товарная продукция по составу совпадают, но могут отличаться при этом по цене. Выручка от Реализации Товаров Какая Строка в Балансе

Балансовая прибыль предприятия в отчетности

Бухгалтерская отчетность отражает все показатели деятельности компаний. Она позволяет оценить степень успешности бизнес-проекта, просчитать его рентабельность и перспективность. Строка в балансе для балансовой прибыли не выделена. В отчете фигурирует значение прибыли, остающейся после вычета из нее всех видов затрат и налоговых обязательств.

Причиной невозможности идентификации значения балансовой прибыли по данным балансовой формы отчетности становится разный подход к отражению результатов деятельности. Баланс составляется на основе конечных сальдо по счетам. Балансовую прибыль надо рассчитывать по сведениям, формируемым накопительно. Расчет можно произвести на основании баланса и данных учетных регистров. Для этого к нераспределенной прибыли из строки баланса под кодом 1370 надо прибавить размер оплаченного на протяжении года налога на прибыль.

Балансовая прибыль – это строка в форме 2, соотносящаяся с шифровым обозначением 2300. Если у предприятия вместо прибыли появился убыток, то в графе с кодом 2300 указывается его значение без минуса, но число берется в круглые скобки.

Балансовая прибыль — это прибыль (убыток) до налогообложения, полученная предприятием от всех видов хозяйственной деятельности (как от обычных видов деятельности, так и от прочих доходов) за определенный период и отраженная в бухгалтерской отчетности.

https://www.youtube.com/watch?v=ytdevru

Балансовая прибыль (далее – БП) является показателем, который наряду с валовой прибылью, чистой прибылью используется для оценки финансово-хозяйственной деятельности (ФХД) организации.

БП имеет такое название, поскольку рассчитывается исходя из показателей бухгалтерского учета и анализа статей бухгалтерского баланса.