Расчет эффективной налоговой ставки по налогу на прибыль

Ваша прибыль: 4 500 000 – 2 700 000 = 1 800 000 рублей.

| Доходы | 4 500 000 рублей |

| Расходы | 2 700 000 рублей |

| Прибыль | 1 800 000 рублей |

С суммы 1 800 000 и нужно заплатить. Смотрите далее, как посчитать налог на прибыль на примере.

На примере видно, что сумма для поступления в федеральный бюджет не меняется — 3% дохода в любом случае попадают туда.

Рассмотрим пример расчета налога на прибыль для чайников, чтобы понять, как рассчитывается налог.

ООО «Колибри» производит и продает мягкие игрушки. Посчитаем налог на прибыль, который фирма заплатит за 2020 г., если:

- ООО получило кредит в банке на 500 000 рублей;

- продало игрушки на 1 200 000 рублей с учетом НДС;

- использовало сырья для производства на 350 000 рублей;

- выплатило зарплату рабочим в сумме 250 000 рублей;

- страховые взносы составили 40 000 рублей;

- провело амортизацию на сумму 30 000 рублей;

- заплатило проценты по кредиту в размере 25 000 рублей;

- хочет учесть прошлогодний убыток в размере 120 000 рублей.

Так как доход считается без учета НДС, то он составит 1 000 000 рублей при ставке НДС 20%. А 200 000 рублей — сумма НДС, которую ООО перечислит государству. Суммы по кредитам налогом на прибыль не облагаются, они просто не включаются в налоговую базу согласно пп. 10 п. 1 ст. 251 НК РФ. Поэтому 500 000 рублей кредита не считаются доходом.

Это доход минус расходы и минус убыток прошлого года.

идут в бюджет РФ;

идут в бюджет региона.

Используя простые формулы, мы показали, как посчитать налог на прибыль: пример ООО «Колибри» используем далее, чтобы показать расчеты на онлайн-калькуляторе.

Также можно автоматически рассчитать налоги в удобном приложении 1С:БизнесСтарт, вам не надо следить за изменением ставок, сервис обновляется автоматически, с учетом последних изменения законодательства. Программа предупредит о сроках сдачи отчетности и уплаты налогов, подскажет, что и как нужно сделать.

Начинающему бизнесмену калькулятор поможет решить, какую схему налогообложения выгоднее использовать. Использование онлайн-калькулятора избавит бухгалтеров и руководителей от трудностей при подсчете денежной суммы к уплате. Внесите данные в строки и наблюдайте результат на экране.

Каждый налогоплательщик рассчитывает сумму налога на прибыль по определенной, взятой в соответствии с налоговым законодательством ставкой.

Но если часть прибыли не облагается налогом, или доходы из разных источников имеют разные ставки, то для определения реальной налоговой нагрузки в данном периоде и используется такой финансовый инструмент, как эффективная ставка по налогу на прибыль.

Но иногда эти 11 месяцев не такие уж и отработанные. {amp}lt; … Налог на прибыль: перечень расходов расширен Подписан закон, который внес изменения в перечень расходов, относящихся к оплате труда.

Так, работодатели смогут учитывать в «прибыльной» базе затраты на оплату услуг по организации туризма, санаторно-курортного лечения и отдыха на территории России для работников и членов их семей (родителей, супругов и детей).

В одной из стран Европы налоговая ставка составляет: Денежный лимит Размер ставки Величина дохода менее 15 тыс. долларов 20% Величина дохода от 15 тыс. долларов до 40 тыс. долларов 30% Доходы составляют более 40 тыс.

долларов 40% Предельной эффективной ставкой в этом случае является значение 40%. Для того чтобы оптимизировать свое производство, доходы, необходимо разобраться со всеми тонкостями налогового законодательства.

Многие его аспекты позволяют существенно снизить сумму, необходимую для уплаты налогов.

Незнание же действующих законов приводит к различным штрафам, а также снижению дохода организации, её рентабельности.

Свз Средневзвешенная ставка П1 Размер полученной чистой прибыли П2 Сумма выплаченных дивидендов С1 Ставка для налогообложения прибыли С2 Ставка налогообложения дивидендов Пример сравнения эффективной ставки со средневзвешенной величиной: Предприятие по итогам отчетного периода имеет прибыль после налогообложения в размере 150 000 у.е.

- Эффективной ставки: Сэ = 12 000 / 150 000 х 100% = 8%;

- Средневзвешенной ставки: Свз = (138 000 х 20% 12 000 х 13%) / 150 000 х 100% = (27 600 1560) / 150 000 х 100% = 19,4%;

- Определяем соотношение ставок: Сс = 8 / 19,4 х 100% = 41,2 %.

Вывод: соотношение эффективной ставки к средневзвешенной составил 41,2%, что составляет менее 75%.

В избранноеОтправить на почту Эффективная ставка налога на прибыль используется для определения, является ли иностранная компания контролируемой. В этой статье мы рассмотрим, что такое эффективная ставка налога на прибыль, когда она применяется и как рассчитывается.

Что такое контролируемая иностранная компания? Когда применяется эффективная ставка налога на прибыль? Как рассчитать эффективную ставку? Выводы Что такое контролируемая иностранная появилось в Налоговом кодексе с 1 января 2020 г.

в связи внесением существенных изменений в порядок налогообложения прибыли иностранных организаций.

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа.

Определение реальной налоговой нагрузки производится по эффективной ставке налога на прибыль. Для отечественных компаний показатель позволяет оперативно установить отклонения от нормативного налогообложения и показать проблемы в учете. Применение расчетной ставки к иностранным компаниям предоставляет сведения об уровне контролируемости.

Величина ставки определяется как усредненный показатель отношения налога к доходам предприятия. Данный материал поможет вам более подробно разобраться в том, что это такое эффективная ставка налога на прибыль и какие существуют условия по ее уплате.

Расчет эффективной ставки производится по результатам отчетного периода, по результатам которого предприятием была представлена отчетность.

Она применяется, если:

- разные суммы дохода подлежат налогообложению по разным ставкам (в том числе при применении прогрессивной шкалы налогообложения);

- часть дохода не облагается налогом (предусмотрены налоговые вычеты).

Очевидно, что при таких обстоятельствах эффективная налоговая ставка будет отличаться от той, которая установлена налоговым законодательством.

Расчет эффективной ставки налога Животрепещущий вопрос для большинства организаций – это эффективная ставка по налогу на прибыль.

Ее рассчитывают по формуле: При этом прибыль до налогообложения считается, как доходы, уменьшенные на расходы, определенные по правилам РСБУ или МСФО, а не в соответствии с требованиями НК РФ.

Выводы Эффективная ставка налога на прибыль не используется для расчета налога на прибыль. Она применяется для того, чтобы определить, является ли иностранная организация контролируемой.

Для получения освобождения должны быть дополнительно выполнены условия: страна местонахождения иностранной компании должна иметь с РФ соглашение об устранении двойного налогообложения и производить обмен налоговой информацией с отечественными органами контроля. В противном случае результат финансовой деятельности компания будет обложен налогом по законодательству РФ. Соотношение эффективной и средневзвешенной ставок Средневзвешенная ставка затрагивает все категории прибыли, полученной компанией.

Например, при получении прибыли от дивидендов средневзвешенная ставка рассчитывается по алгоритму: Свз = (П1 х С1 П2 х С2) / П1 П2.

ВажноМожет ли работодатель в подобной ситуации засчитать работнику прогул со всеми вытекающими последствиями? {amp}lt; … Отказ банка в проведении операции можно обжаловать Банк России разработал требования к заявлению, которое клиент банка (организация, ИП, физлицо) может направить в межведомственную комиссию в случае, когда банк отказывается проводить платеж или заключать договор банковского счета (вклада). {amp}lt;

… Главная → Бухгалтерские консультации → Общие вопросы налогообложения Актуально на: 10 мая 2020 г.Под эффективной налоговой ставкой в отношении налогов с прибыли (доходов) в научной литературе понимают среднюю ставку налога, отражающую реальную долю налоговых платежей от суммы полученной налогоплательщиком прибыли или дохода за определенный период.

- доход в промежутке от 15000$ до 50000$ облагается налогом в размере 25%;

- если сумма дохода находится в промежутке от 5000$ до 15000$, то налоговая ставка составит всего 10%;

- доходы менее 5000$ облагаются 5% налогом.

Допустим, налогооблагаемое физическое лицо получило суммарный доход неравными долями, в сумме он составляет 95000$. Обязательства по налогу будут высчитываться с учетом условий прогрессивного налогообложения:

- налоговая категория под номером один облагается 50% налогом, таким образом: 45000$×0.5=22500%;

- вторая категория налогов вычисляется как 35000$×0.25=8750$ (налоговая ставка равна 25%);

- третья налоговая категория: 10000$×0.1=1000$ (налоговая ставка 10%);

- четвертая категория налогообложения: 5000$×0.05=250$ (налоговая ставка — 5%).

Полученные данные суммируются: 22500$ 8750$ 1000$ 250$=32500$.

Применение эффективной ставки налога для оценки иностранных компаний Показатель эффективной ставки используется в международной финансовой отчетности.

Правила расчета

Если этот показатель для готовой отчетности невозможно оценить объективно, то можно использовать фактическую эффективную ставку, которую рассчитывают на базе реальной суммы налога с начала года до текущего времени. Это позволяет более точно оценить годовую ставку налога. Степень различия в учете расходов и доходов между бухгалтерским и налоговым учетами характеризуется размером эффективной ставки организаций.

В России существует несколько способов расчета эффективной ставки по налогу на прибыль.

- по данным отчетности за финансовый год, которая составляется в соответствии с законом страны, на территории которой зарегистрирована компания;

- по правилам, установленным главой 25 НК РФ для налогоплательщиков – российских организаций (ст. 25.13-1 НК РФ).

Эффективная ставка по налогу на прибыль – это экспресс-анализ, который позволяет не только выявить проблемы компании, но и определить качество работы сотрудников, отвечающих за учет налогообложения.

Определять прибыль до налогообложения по РСБУ не всегда эффективно, так как полученные данные могут не в полной мере отражать реальную ситуацию. В связи с этим большинство компаний используют показатели прибыли по данным МСФО или управленческого учета.

Плательщики налога

- Все российские юридические лица (ООО, АО, ПАО и пр.)

- Иностранные юридические лица, которые работают в России через постоянные представительства или просто получают доход от источника в РФ

- Иностранные организации, признаваемые налоговыми резидентами Российской Федерации в соответствии с международным договором по вопросам налогообложения, — для целей применения этого международного договора

- Иностранные организации, местом фактического управления которыми является Российская Федерация, если иное не предусмотрено международным договором по вопросам налогообложения

- Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН, ЕНВД) или являющиеся плательщиком налога на игорный бизнес

- Участники проекта «Инновационный

Обязанность заплатить налог возникает только тогда, когда есть объект налогообложения. Если объекта нет, нет и оснований для уплаты налога.

Для разных категорий налогоплательщиков прибылью для целей налогообложения могут являться разные категории доходов.

| Налогоплательщики | Прибыль для целей налогообложения | Статья налогового кодекса |

| Российские организации | Доходы, уменьшенные на расходы | п. 1 ст. 247 НК РФ |

| Иностранные организации, осуществляющие деятельность в РФ через постоянное представительство | Доходы представительства, уменьшенные на расходы представительства | п. 2 ст. 247 НК РФ |

| Иные иностранные организации | Доходы, полученные в РФ | п. 3 ст. 247 НК РФ |

Регион: Российская Федерация

Эффективная ставка налога на прибыль (ЭСНП) нужна, прежде всего, для самого предприятия. Показатель оценивает качество работы лиц, ответственных за налогообложение. Единого законодательного понятия и формулы нет; ниже рассмотрены три сходных термина, используемых в нормативно-методических документах.

С. и, следовательно, ставки налогов других стран выглядят низкими по сравнению с налогами в США. Кроме того, использование мировой прибыли и прибыли оффшорной дочерней компании в качестве знаменателя означает, что также влияют последствия дальнейшего изменения прибыли.

Ставка налога на прибыль, %

Этот результат не является неожиданностью; это просто подтверждает наши предыдущие доказательства. Закрытие латентной отсрочки и сглаживание прибыли приведет к увеличению средних ставок корпоративного подоходного налога, с которыми сталкиваются оффшорные дочерние компании транснациональных корпораций США.

Авансовые платежи

Налог определяется как соответствующая налоговой ставке процентная доля налоговой базы. (cт. 286 НК РФ)

- Квартальные авансовые платежи уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период.

- Уплата налога по истечении налогового периода не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период.

- Ежемесячные авансовые платежи уплачиваются не позднее 28–го числа месяца, следующего за истекшим месяцем.

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (

п.2 ст.286 НК РФ

)

| Наименования платежей | Сроки уплаты |

| Налог, уплачиваемый по итогам налогового периода | Не позднее 28 марта года, следующего за истекшим налоговым периодом |

Авансовые платежи по итогам отчетного периода:

|

|

| Ежемесячные авансовые платежи | Ежемесячно не позднее 28-го числа текущего месяца |

| Налог с доходов по государственным и муниципальным ценным бумагам, подлежащих налогообложению у получателя дохода | В течение 10 дней по окончании месяца, в котором получен доход |

Налог на прибыль уплачивается авансовыми платежами каждый месяц или квартал, а затем по итогам года. Перечислять авансы поквартально в 2020 году имеют право те компании, чьи доходы от реализации не превысят 15 млн рублей в квартал на протяжении предыдущих 4 кварталов. Остальные юрлица платят авансы ежемесячно.

Налоговая неэффективность: оценка и риски

Эффективная ставка налога на прибыль – это быстрый и распространённый способ выявления проблем в налогообложении компании, используемый аудиторами. Экспресс-оценка показывает отклонение от планов или нормативов, например, 20 % для общей системы налогообложения, 5 или 15 % для упрощённой.

Неэффективная организация рискует переплатить налог на прибыль или проиграть в судебных разбирательствах. Поправить положение можно поменяв учётную политику. При этом обращают внимание на то:

какие расходы не вычитаются и насколько велик их объём;

как образуется уставный капитал и амортизируются основные средства;

как администрируются налоговые вычеты и переплаты;

насколько велики резервы по ОНО.

Эффективная ставка налога — реальная налоговая ставка конкретного налогоплательщика, которая определяется как отношение налога, фактически начисленного за период к налоговой базе (экономической базе) за этот же период.

Термин «Эффективная ставка налога» на английском языке — effective tax rate или сокращенно — ETR.

Момент признания доходов и расходов

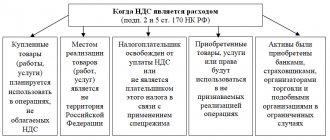

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Доход при расчете налога на прибыль учитывается без НДС и акцизов, подтверждается: счетами, платежными поручениями, записями в книге доходов и расходов, регистрами учета.

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация;

- и т.д.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам;

- и т.д.

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты можно только при соблюдении условий:

- траты необходимо обосновать — доказать экономическую целесообразность;

- первичные документы (книгу учета доходов и расходов, налоговые регистры) нужно верно оформить.

При этом существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье; зарплата; амортизация; аренда; услуги сторонних юристов; представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ. Это:

- вознаграждения для членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но прописаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Момент признания — период времени, в котором отражается доход или затрата в учете по налогу на прибыль. Таких моментов два. Зависят они от способа признания доходов и расходов:

- кассовый метод;

- метод начисления.

Компания выбирает один из методов, и до 31 декабря (не дожидаясь начала следующего налогового периода) сообщает территориальному органу ФНС России о своем выборе.

Фирмы при применении методов принимают к учету суммы в разные моменты времени. Разберемся в нюансах.

Кассовый метод предполагает, что:

- доходы учитывают в момент поступления в кассу или на расчетный счет фирмы, не раньше;

- расходы учитывают в момент списания со счета или оплаты из кассы, не раньше;

- при уплате налога суммы учитываются по датам поступления или списания.

Метод начисления:

- доходы учитывают в момент возникновения (по договорам или платежным поручениям), а не при непосредственной оплате;

- расходы учитывают в момент возникновения, а не при списании средств со счетов;

- при уплате налога суммы учитываются по задокументированным датам, даже если оплата по факту произошла позже.

Метод начисления вправе использовать все предприятия. А вот применение кассового метода ограничено:

- использовать его запрещено банкам;

- фирмы признают доходы и расходы по факту, только если выручка не превышает 1 млн. руб. за каждый из последних четырех кварталов;

- если при применении метода лимит превышен, то фирма обязана перейти к методу начисления с начала текущего года.

Какова налоговая база, если фирма понесла убыток?

Прибыль организации по правилам налогового учета не бывает отрицательной. Даже если по итогам года образовался убыток, налоговая база признается равной нулю. Налог в этом случае тоже нулевой. Регистры налогового учета должны подтверждать правильность расчета налоговой базы. Декларацию подавать обязательно, даже если сумма равна нулю.

Как рассчитать эффективную ставку

Эффективная ставка вычисляется так: ЭСНП = ТН / БП,

где ТН – текущий налог на прибыль, учитывающий отложенные налоговые активы и обязательства (ОНА и ОНО); столько, сколько организация заплатила в отчётном периоде; БП – бухгалтерская прибыль, доходы до налогообложения по данным бухгалтерского учёта (не налогового). Примеры расчётов, денежные единицы – тыс. руб.

В докладе Дублинского университета сравниваются ставки налогов в разных странах, привлекательные для налогообложения или нет. Люксембург появляется попеременно, как на обратной стороне упаковки, так и сверху. В исследовании, проведенном в Дублине, сообщается о ставках подоходного налога в компаниях Люксембурга от 2, 4 до 47, 7%.

Для сравнения, в этом отчете Кипр имеет общую ставку налога 22, 5%, Ирландии — 25, 7%, Дании — 27%. Более того, среди стран, все еще конкурентоспособных, Швейцария занимает 7-е место с 29, 1%, а Нидерланды — на 12-м месте с 39, 3%. В нижней части пакета находится Бельгия, 29-е место с 57, 5% и Франция с 64, 7%.

а) Параметры

ООО «ХХХ», производство выручка за январь – 120 расходы за январь – 110

БП бухгалтерская прибыль: 120 – 110 = 10 НП налогооблагаемая прибыль: 120 – 110 = 10 ТН текущий налог: 10 * 20 % = 2 СН нормативная ставка: 20 % ЭСНП эффективная ставка: 2 / 10 * 100 % = 20 %

б) Параметры

ЗАО «YYY», торговля выручка за I квартал – 300 расходы за I квартал – 240 коммерческие расходы сверх лимита – 8 не оплаченный в текущем квартале ремонт – 90 ОНА по предыдущей операции – 90 * 20 % = 18 амортизационная премия за покупку оборудования – 40 ОНО по предыдущей операции – 40 * 20 % = 8

Чтобы исправить эту предвзятость, Джим Стюарт опирается на цифры из Бюро экономического анализа США. В Люксембурге также существует разница. Этот показатель составлял 35, 9% во Франции, 20% в Германии, 18, 5% в Великобритании, 6, 68% в Швейцарии, 3, 4% в Нидерландах и 0, 4% во Франции.% на Бермудских островах.

47, 7% при исключении капитала

В этой таблице Ирландия выглядит как страна, где эффективная ставка является самой низкой с 3, 8%. Здесь Люксембург является хорошим последним с 47, 7% налога! В докладе о.

БП бухгалтерская прибыль: 300 – 240 = 60 НП налогооблагаемая прибыль: 300 – (240 –  = 68 ТН текущий налог: 68 * 20 % + 18 – 8 = 23,6 СН нормативная ставка: 20 % ЭСНП эффективная ставка: 23,6 / 60 * 100 = 39,3 %

= 68 ТН текущий налог: 68 * 20 % + 18 – 8 = 23,6 СН нормативная ставка: 20 % ЭСНП эффективная ставка: 23,6 / 60 * 100 = 39,3 %

Перенос убытков на будущее

Организации, понесшие убыток в предыдущем налоговом периоде, вправе уменьшить положительную налоговую базу текущего периода на всю сумму полученного ими убытка или на часть этой суммы.(cт. 283 НК РФ)

Налогоплательщики обязаны хранить документы, подтверждающие объем понесенного убытка в течение всего срока, когда он уменьшает налоговую базу текущего налогового периода на суммы ранее полученных убытков.

В отчетные (налоговые) периоды с 1 января 2020 года по 31 декабря 2020 года налоговая база по налогу за соответствующий период может быть уменьшена на убытки предыдущих периодов не более чем на 50 %.

Организация ООО «Альфа» получила убытки в течение двух лет подряд:

— по итогам 2009 года – 180 000 руб.

— по итогам 2010 года – 300 000 руб.

По итогам 2011 года Общество получило прибыль – 200 000 руб.

Налогоплательщик вправе при соблюдении условий статьи 283 НК РФ перенести убытки, уменьшив тем самым налоговую базу, но, не превысив её.

Таким образом, на 2011 год организация сможет перенести убыток 2009 года в сумме 180 000 руб. и часть убытка 2010 года в сумме 20 000 руб.

В налоговой декларации в Листе 02:

| Показатель налоговой декларации | Код строки | Сумма (руб.) |

| Налоговая база | 100 | 200 000 |

| Сумма убытка или части убытка, уменьшающего налоговую базу за отчетный (налоговый) период (стр. 150 Приложения 4 к Листу 02) | 110 | 200 000 |

| Налоговая база для исчисления налога (стр. 100 — стр. 110) | 120 | 0 |

Таким образом, с учетом перенесенных убытков налоговая база равна нулю (200 000-180 000-20 000 руб.).

Оставшаяся часть суммы убытка за 2010 год в размере 280 000 руб. (300 000 – 20 000) может быть учтена в последующих периодах.

Налоговый учет

Налоговый учет — это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов. (cт. 313 НК РФ)

Налогоплательщики исчисляют налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Система налогового учета организуется налогоплательщиками самостоятельно.

Подтверждением данных налогового учета являются:

- первичные учетные документы (включая справку бухгалтера)

- аналитические регистры налогового учета

- расчет налоговой базы

Аналитические регистры налогового учета — это сводные формы систематизации данных налогового учета за отчетный (налоговый) период.

Коды классификации доходов бюджета