Ставка НДФЛ на 2020 год

Из зарплаты работодатель в качестве налогового агента удерживает НДФЛ. Ставки в процентах мы привели в таблице ниже Размер отличается в зависимости от статуса получателя доходов — резидент или нет. Для нерезидентов взыскание выше. Но резидентов в стране больше, поэтому большинство расчетов по зарплате ведется с применением уже классической ставки 13%.

Летом 2020 года власти завернули проект повышения ставки подоходного налога. В законопроекте предлагалось установить пониженное значение 5% для граждан с доходами меньше 100 тыс. руб. в год. Действующий тариф 13% предусматривался для тех, кто зарабатывает в год от 100 тыс. до 3 млн. руб.

По сути — это большинство граждан. Если работник получает от 3 до 10 млн. руб. в год, ставка составила бы 18%. И, наконец, для тех, кто зарабатывает более 10 млн. руб., ставка была анонсирована в 25%.

До этого обсуждалось повышение действующей ставки с 13 до 15%.

Ни один из проектов не дошел до обсуждения в Думе, поэтому в 2020 году по-прежнему действует единая ставка НДФЛ 13% со всех доходов граждан — налоговых резидентов РФ независимо от уровня их доходов.

Порядок уплаты налога

Для того чтобы уплатить налог, нужно задекларировать доход. Для этого требуется заполнить стандартную форму 3-НДФЛ. Сделать это можно двумя способами. Первый, заполнить на бумажном листе и отнести ее в инспекцию по месту жительства. Второй способ, заполнить декларацию на сайте налоговой инспекции.

Декларацию нужно подать до 30 апреля. Например, доход, который был получен в 2020 году нужно задекларировать до 30 апреля 2020 года. Если крайний день подачи декларации выпадает на нерабочий день, тогда в инспекцию можно обратиться в первый рабочий день.

Если гражданин опоздал с подачей декларации или решил не платить налог, то его ждет штраф в размере 5% за каждый месяц от неуплаченной суммы, но не более 30% и не менее 1000 рублей (НК РФ Статья 119).

Текущие ставки НДФЛ

Налог, взимаемый с доходов физлиц, — это обязательный сбор, который, как следует из названия, уплачивается россиянами с любого вида дохода. Следовательно, НДФЛ должен быть перечислен в казну как с заработной платы наемных работников, так и с дивидендов, вкладов или выигрышей. В качестве исключений из данного правила указаны лишь некоторые категории доходов — например, социальные выплаты, на которые НДФЛ не начисляется. На текущий момент разные виды доходов облагаются такими процентными ставками:

- с заработной платы граждан Российской Федерации, а также официально трудоустроенных в РФ белорусов, казахов, киргизов, армян (т.е. представителей стран-участников ЕАЭС), беженцев и мигрантов взимается налог в размере 13%;

- с дивидендов взимается налоговый сбор в таком же процентном отношении к доходу (13%);

- выигрыши и доходы от капиталовложений облагаются налогом в 35%;

- заработная плата и доход предпринимателей-нерезидентов облагаются налоговым сбором в размере 30%.

Существующую шкалу НДФЛ в России можно охарактеризовать как плоскую. Такой вид шкал, как показывает мировая практика, редко применяются в развитых экономиках.

Реформы налогообложения в 2020 году

Фракция ЛДПР предлагает начать исчислять НДФЛ по прогрессивной шкале

На протяжении последних лет правительство неоднократно возвращалось к вопросу о реформировании налогового обложения физических лиц. Организации, ответственные за все сферы экономической и финансовой жизни страны, по большей части рассуждали о том, что нет необходимости вводить прогрессивную шкалу, но сходились во мнении касательно повышения налогов. Их основные предложения можно сформулировать следующим образом:

- представители Министерства финансов настаивали на повышении уровня НДФЛ до 15% с одновременным сокращением ставки страховых отчислений на 9% (с 30 до 21%);

- в Министерстве экономического развития пришли к выводу, что НДФЛ нужно повысить до 15%, но внедрить вычет, равный сумме установленного прожиточного минимума. Параллельно с этим ведомство предлагало увеличить сбор в виде НДС (до 21%) и уменьшить страховой сбор (на 9%);

- специалисты из Центра стратегических разработок предлагали повысить налог с физлиц до 17%, однако для самых бедных жителей страны заложить в системы вычет, равный прожиточному минимуму;

- Аркадий Дворкович, занимающий должность вице-премьера, предложил увеличить НДФЛ до 15%, а 2% дополнительного дохода направлять из бюджета на развитие области медицины и охраны здоровья;

- инициативная группа парламентариев, состоящая из членов фракции ЛДПР, предложила освободить от уплаты данного налога всех, у кого зарплата не превышает 15 тысяч рублей. Для остальных россиян предложили ввести прогрессивное налоговое обложение: 13% налога для людей с доходами от 180 тысяч до 2,4 миллионов рублей в год, 30% — для готового дохода от 2,4 до 100 миллионов, 70% + 29,6 миллионов – для тех, кто получил годовой доход от 100 миллионов и выше. При этом облагаться налогом должна сумма, которая вышла за минимальное значение каждой планки шкалы. То есть при доходе в 2,6 миллиона рублей налог в 30% должен взиматься только с 200 тысяч, а остальные 2,4 миллиона облагаются налогом в размере 13%.

Что в итоге?

Правки, внесенные в Налоговый кодекс, могут повысить НДФЛ до 15 или 17%

Владимир Путин дал отмашку для старта налоговой реформы в рамках очередного заседания Федерального собрания РФ. По его словам, уже в 2020 году нужно принять необходимые поправки к Налоговому кодексу, чтобы с 2020 года в России заработала обновленная фискальная система. Цель инноваций — активизациюя экономической жизни, повышение предпринимательской активности и улучшение показателей инвестиционного климата в стране. Увы, конкретные мероприятия президент не озвучил, так что в правительстве продолжаются прения.

Например, Антон Силуанов, занимающий пост министра финансов, в очередной раз высказался, что плоская шкала является более эффективной. А представитель РАНХиГС Олег Филиппов предлагает переместить уплату данного налога с юрлиц на физлиц и ввести прогрессивную шкалу. В итоге физические лица будут сами проводить процедуру декларирования доходов в налоговых органах.

Впрочем, большинство экспертов полагают, что в итоге правительство остановится на простом увеличении ставки НДФЛ, выбрав один из вариантов реформирования, которые уже обсуждались в 2020 году.

В каких случаях физическое лицо не облагается налогом

НДФЛ может равняться нулю, если резидент РФ получает прибыль в результате некоммерческой деятельности. Налоговый кодекс устанавливает более 15 видов прибыли, с которых не нужно перечислять средства в налоговый орган по месту жительства.

Основной категорией прибыли, свободной от налогообложения, являются различные виды социальной поддержки. Сюда входят государственные пенсии, отчисляемые из Пенсионного фонда России на основе наработанного стажа, социальные пособия для льготных групп (инвалиды, многодетные семьи, матери-одиночки, семьи с потерей кормильца), компенсации, от которых зависит гражданин. Также свободной от налогообложения является государственная материальная помощь, которая предоставляется льготникам для сбора детей в школу 1 сентября, оплаты услуг ЖКХ и проезда. При получении льгот для оплаты проездного школьникам и студентам отдавать налог также не нужно.

В категорию свободных от налогов видов прибыли также относятся:

- гранты на обучения и стипендии;

- имущественные и денежные награды за победы в спортивных соревнованиях и научных конкурсах;

- полученное наследство (при соблюдении установленного РФ порядка передачи имущества от наследодателя ближайшим родственникам);

- заработные платы и надбавки государственных военных служащих;

- средства, начисленные на специальный счет в результате получения сертификата материнского капитала;

- выплаты, получаемые в результате донорской сдачи крови;

- отчисления в виде алиментов на содержание ребенка;

- страховые выплаты, пошедшие на лечение.

Законодательство РФ относительно налога на доход физических лиц постоянно меняется. Ознакомиться с обновлениями и узнать, сколько процентов НДФЛ необходимо выплачивать по тому или иному виду дохода, можно при помощи актуальных источников НК РФ. Ставка также определяется Федеральным законом.

Налоги с зарплаты в 2020 году таблица по доптарифам на пенсстрахование в ФНС

| Условия труда* | Дополнительный тариф страхового взноса, в процентах (%) | |

| Класс условий труда | Подкласс условий труда | |

| Опасный | 4 | 8 |

| Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Допустимый | 2 | 0 |

| Оптимальный | 1 | 0 |

Налоги с зарплаты в 2020 году: таблица с процентами

| Наименование налога | Ставка, в процентах (%) | Примечание, ссылка на НПА |

| НДФЛ налогового резидента | 13 | Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК) |

| НДФЛ нерезидента РФ | 30 | Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК) |

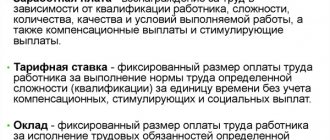

| Страховые взносы в ФНС на обязательное пенсионное страхование* | 22 | По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2020 года)** |

| Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 2,9 | Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК) |

| Страховые взносы в ФНС на обязательное медицинское страхование | 5,1 | Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК) |

| Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки. Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ). Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55). Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ) |

Новая отчётность по НДФЛ в 2020 году. К чему готовиться?

С 1 января 2020 года бухгалтеров ожидает множество изменений в формах и порядке предоставления отчётности по НДФЛ. Уже в конце 2018 года в Госдуме РФ был утверждён ряд законов, которые начинают своё действие с нового года. Какие изменения необходимо учесть при оформлении деклараций, расчётов НДФЛ в 2020 году? Об этом мы расскажем в данной статье.

Каждый наступающий год вносит определённые коррективы в законодательную базу по налогообложению. Эти изменения касаются всех: физических лиц, индивидуальных предпринимателей и юридических лиц. Уже в конце 2020 года в Государственной Думе РФ был утверждён ряд законов, которые начинают своё действие с нового года.

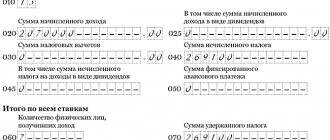

Формы и порядок заполнения расчётов НДФЛ

Изменения коснулись не только форм отчётности по НДФЛ, но и порядка их заполнения и предоставления в налоговые органы. Речь идёт о декларации 3-НДФЛ и справке 2-НДФЛ.

Уже 16 октября 2020 года Минюст России зарегистрировал Приказ Налоговой службы от 03.10.2018 № ММВ-7-11/569, которым она утвердила абсолютно новую форму налоговой декларации 3-НДФЛ с 2019 года, а также порядок её заполнения и электронный формат сдачи.

Форма 3-НДФЛ изменится для всех налогоплательщиков – как для ИП, которые работают на ОСНО, так и для обычных граждан, которые имеют право на получение налоговых вычетов.

Отметим, что бланк новой декларации 3-НДФЛ с 2020 года стал несколько проще, чем прежний, утверждённый Приказом ФНС от 24.12.2014 № ММВ-7-11/671 с множеством редакций. Кстати, этот документ с 2020 года утратил силу и полностью прекратил действие.

Новый бланк стал значительно меньше: всего 13 листов вместо 20 и будет состоять только из трёх обязательных к заполнению листов (титульного, разделов 1 и ). Остальные показатели вынесены в отдельные приложения к ней и заполняются при необходимости. Большой плюс изменений ещё в том, что с 2020 года в 3-НДФЛ не нужно заполнять информацию об исчисленном налоговым агентом НДФЛ. Оставлена только графа для указания удержанного подоходного налога. ㅤ

Новая форма будет действовать с 2020 года для декларирования доходов, полученных в 2020 году. К началу декларационной кампании будут доработаны программы формы 3-НДФЛ.

Напоминаем, что задекларировать полученные доходы в форме 3-НДФЛ и подать её в органы ФНС должны налогоплательщики не позднее 30 апреля года, идущего за годом получения дохода (п. 1 ст. 229 НК РФ). Следовательно, с применением нового бланка 3-НДФЛ нужно ㅤотчитаться за 2020 до 30 апреля 2020 года включительно. Это вторник, короткий предпраздничный день.

Нововведение по справке 2-НДФЛ 2020 года предусматривает её составление в двух вариантах: ㅤ

- первый вариант справки имеет машиноориентированную форму и предназначен для налоговых агентов (в частности, работодателей), представляющих налоговую отчётность на бумаге ㅤформа 2-НДФЛ (Приложение 1 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/[email protected]);

- вторая форма – о доходах и суммах налога физического лица, которая выдаётся налоговыми агентами физическим лицам по их заявлениям для представления по месту требования (Приложение 5 к Приказу ФНС России от 02.10.2018 № ММВ-7-11/[email protected]).

Первую справку надо будет представлять в ИФНС. Бланк состоит изтитульного листа, который содержит три раздела: данные офизическом лице, общие суммы доходов ивычеты. Вприложении нужно будет помесячно расшифровывать доходы.

Вторая форма 2-НДФЛ практически не изменилась. Еёкомпании будут составлять попросьбе сотрудников для банков и т. д. ㅤ

На налоговых агентах, представляющих налоговую отчётность в электронной форме по ТКС, изменение какоекㅤформы 2-НДФЛ (Приложение 1 к Приказу ФНС Россииот 02.10.2018 № ММВ-7-11/[email protected]) практически не скажется, ㅤпоскольку XML-файлы формируются с помощью специальной программы. ㅤ

ВФНС России пояснили, почему хотят сохранить старую форму: кней все привыкли, еёлегко читать.

Обе справки 2-НДФЛ утверждены Приказом ФНС России от 02.10.2018 № ММВ-7-11/[email protected] Справки по новым формам будут представляться начиная с отчётности за 2020 год.

Изменения не коснулись формы 6-НДФЛ и порядка её заполнения

Действующая в 2020 году форма расчёта для налоговых агентов по-прежнему утверждена Приказом ФНС России от 14.10.2015 № ММВ-7-11/450.

По форме 4-НДФЛ изменений также не планируется. Эту форму должны сдавать ИП на общей системе налогообложения после получения первого дохода в году (с момента начала применения ОСН или перехода на неё) (п. 7 и 8 ст. 227 НК РФ).

Форму сдают ИП на общем режиме налогообложения, если в текущем налоговом периоде они зарегистрированы как ИП либо утратили право на спецрежим (УСН, ЕНВД, ПСН). Также эту декларацию должны сдавать те ИП на общем режиме налогообложения, у которых доход изменился более чем на 50%.

В 4-НДФЛ предприниматель указывает предположительный доход за год, который он планирует получить (за вычетом расходов). Порядок заполнения утверждён Приказом ФНС России от 27.12.2010 № ММВ-7-3/[email protected]

На основании этих сведений ИФНС рассчитывает и направляет ИП платежки на уплату ежеквартальных авансовых платежей по НДФЛ. ㅤ

Форма декларации 4-НДФЛ, её электронный вариант и вариант заполнения утверждены Приказом ФНС России от 27.12.2010 № ММВ-7-3/[email protected]

Патент для иностранцев ㅤ

В 2020 году изменения ожидают и иностранных работников, которые работают на территории РФ по патенту

По общему правилу, временно пребывающий в РФ иностранный гражданин, прибывший в Россию в порядке, не требующем получения визы, и достигший возраста 18 лет, имеет право осуществлять трудовую деятельность в РФ при наличии патента. Такой вывод следует из совокупности положений Закона № 115-ФЗ (абз. 17 п. 1 ст. 2, абз. 1 п. 4 ст. 13 Закона № 115-ФЗ).

Для получения права официально работать в РФ физические лица с иностранным гражданством должны получить трудовой патент. Он выдаётся на платной основе. Платежи за него вносятся в фиксированном размере в виде подоходного налога (ст. 227.1 части второй НК РФ).

Откорректирован коэффициент-дефлятор, из-за чего увеличился размер платежа за патент. В 2020 году величина фиксированных платежей будет определяться с учётом дефлятора, равного 1,729, и составит ежемесячно 2 074,8 рубля (в 2020 году действовал коэффициент 1,686, а платёж составлял 2 023,2 рубля). ㅤ

Эта сумма базовая, регионы вправе её увеличивать. ㅤ

Увеличение коэффициента утверждено Приказом Минэкономразвития России от 30.10.2018 № 595. ㅤ

Коэффициент-дефлятор и размер фиксированного авансового платежа, применяемые для целей «Налог на доходы физических лиц» НК РФ главы 23

| Период, на который установлен коэффициент-дефлятор ㅤ | Размер коэффициента-дефлятора | Подлежащий индексации размер фиксированного авансового платежа (руб.) ㅤ | Основание |

| 2019 год | 1,729 | 1200 | Приказ Минэкономразвития России от 30.10.2018 № 595; ㅤ п. 3 ст. 227.1 НК РФ ㅤ |

На территории города Москвы планируется повышение коэффициента с действующего 2,2242 на 2,4099. Сумма ежемесячного платежа будет равна 5 000 рублей (1 200*1,729*2,4099).

Изменения, внесённые в Закон г. Москвы от 21.11.2018 № 26 и вступившие в силу с 1 января 2020 года.

В Московской области на 2020 год коэффициент будет составлять 2,28938. Сумма платежа будет составлять 4 750 рублей (1 200*1,729*2,28938).

Изменения внесены в Закон МО Постановлением от 22.11.2018 № 16/68-П и вступают в силу с 1 января 2020 года (Закон Московской области от 28.11.2018 № 208/2018-ОЗ).

Новшество для физических лиц. Налог для самозанятых

На законодательном уровне было принято решение о легализации доходов не только компаний, но и физических лиц. Именно поэтому физическим лицам предлагают «выйти из тени» и официально получать выручку и платить минимальные налоги с неё. С 1 января 2020 года для самозанятых лиц вводится налог на профессиональный доход. Изменения утверждены Федеральным законом от 27.11.2018 № 423-ФЗ. Для начала нужно понять, кто такие самозанятые граждане. Это новый термин для российской правовой системы. Несмотря на то что его формулировка есть и в налоговом, и гражданском кодексах, он всё равно вызывает сложности с пониманием. ㅤ

Самозанятые – это люди, которые занимаются каким-либо мелким предпринимательством, однако: ㅤ

- не платят налоги с доходов и страховые взносы; ;

- не имеют штата работников; ㅤ

- не работают на ИП или ОО. ㅤ

Другими словами, это граждане, которые должны сами позаботиться о своей будущей пенсии. Для этого они могут перечислять средства в пенсионные фонды. В противном случае работа в статусе самозанятого гражданина никак не сказывается на страховой пенсии по старости. ㅤ

Эксперимент по применению специального налогового режима будет проводиться в городе Москве, Московской и Калужской областях и Республике Татарстан. Период проведения – с 1 января 2020 года до 31 декабря 2028 года. ㅤ

Если гражданин, который получает доходы от коммерческой (профессиональной) деятельности без оформления ИП, встанет на учёт в налоговую службу в качестве самозанятого, ему не надо представлять в налоговый орган отчётность, а налог будет платиться по ставке 4 или 6% ежемесячно.

Постановка на налоговый учет и уплата налога могут производиться с помощью бесплатного мобильного приложения «Мой налог». ㅤ

Приложение позволит регистрироваться в налоговой службе, не приходя в центры регистрации, и осуществлять платежи фактически без налоговой отчётности и сдачи каких-то специальных справок и документов. ㅤ

Введение нового спецрежима позволит снизить налоговую нагрузку и легализовать доходы, избежать проблем с контролирующими инстанциями. ㅤ

Кто не сможет стать самозанятым?

- Перейти в режим самозанятости могут лишь те, кто не привлекает наёмный труд.

- Если у лица доход не превышает 2 млн 400 тыс. рублей в год. При превышении этого лимита условия для налога самозанятых уже не действуют.

- Самозанятыми не смогут стать те, кто торгует товарами или услугам, которые произведены не им самим, а кем-то другим или другой компанией. То есть продавцы розничной торговли, в том ч чч числе торгующие в интернете, не смогут стать самозанятым гражданином. ㅤ

К плюсам такой самостоятельной работы можно отнести то, что не нужно нести ответственность за людей и платить за них налоги. В такой работе сам себе начальник и зависеть можно только от покупателей товаров и услуг. И это очень удобно. ㅤ

Также в законопроекте предусмотрена налоговая льгота, а именно после регистрации самозанятый имеет право на получение налогового вычета в размере 10 000 рублей для целей первоначальной оплаты налога (ст. 12 Федерального закона от 27.11.2018 № 422-ФЗ).

Если самозанятый применяет ставку 4%, он может вычесть 1% от полученной суммы, а если 6% – вычет будет равен 2% от дохода, но не более 10 000 рублей. ㅤ

Пример. За январь 2020 года няне Петровой поступило 100 000 рублей. Её налог составит 6 000 рублей, а налоговый вычет – 2000 рублей. Таким образом, со счёта спишут 4000 рублей.

Самозанятые граждане, в свою очередь, не хотят отдавать часть и без того небольших доходов, потому что с помощью них восполняют недостаток семейного бюджета. Из-за этого сектор серой экономики в России стремительно растёт благодаря фрилансерам, а власти постоянно грозятся начать выявлять и ловить самозанятых, чтобы наложить на них хотя бы штраф. Однако определённых правил, как отследить работающих на себя граждан, всё ещё нет. ㅤ

Для поиска таких людей будут использоваться: ㅤ

- площадки-агрегаторы, такие как hh.ru, SuperJob, Rabota.ru, Youdo и доски бесплатных объявлений. Здесь специалисты размещают резюме и ищут заказчиков;

- ФНС России добивается разрешения у банков просматривать информацию на картах физических лиц, и любые денежные поступления могут рассматриваться как незаконная предпринимательская деятельность. Поэтому уже сейчас самозанятые просят не перечислять деньги на карту, а рассчитаться наличкой при личной встрече; ㅤ

- интернет. Фрилансеры часто пишут в соцсетях компромат на самих себя ㅤ: сколько клиентов обслужили за месяц и как смогли обойти налоги. Вся информация в интернете сохраняется навсегда. ㅤ

И это открытый список предполагаемых проверок. ㅤ

Несмотря на минусы, самостоятельная занятость является хорошим вариантом альтернативной работы в нашей стране. Налоговым периодом признаётся календарный месяц. Налоговая декларация по данному налогу не представляется. ㅤ

Ставки НДФЛ

Налог, взимаемый с доходов физлиц, – это обязательный сбор, им облагаются почти все их доходы, но есть и льготы. Он удерживается непосредственно из доходов налогоплательщика. На данный момент вопрос о повышении налога на доходы физических лиц остаётся открытым.

В 2020 году депутаты внесли на рассмотрение в Госдуму РФ законопроект № 427315-7 об увеличении НДФЛ в 2020 году:

| Размер дохода физического лица за налоговый период ㅤ | Налоговая ставка |

| до 100 000 рублей ㅤ | 5% |

| от 100 001 рубля до 3 000 000 рублей ㅤ | 5 000 рублей ㅤ+ 13 % с суммы, превышающей 100 000 рублей ㅤ |

| от 3 000 001 рубля до 10 000 000 рублей ㅤ | 382 000 рублей + 18% с суммы, превышающей 3 000 000 рублей ㅤ |

| Свыше 10 000 001 рубля ㅤ | 1 642 000 рублей + 25%%%% с суммы, превышающей 10 000 000 рублей ㅤ |

Но пока документ находится на стадии предварительного рассмотрения в Госдуме РФ. ㅤ

На сегодняшний день ставки по НДФЛ таковы: ㅤ

- 13% – зарплата и другие доходы, кроме облагаемых по ставке 35%, резидентов;

- 35% – выигрыши, призы и матвыгода резидентов;

- 13% – зарплата ㅤнерезидентов-иностранцев с патентом, граждан из ЕАЭС, высококвалифицированных специалистов, беженцев и получивших в РФ временное убежище;

- 30% – другие доходы нерезидентов.

Дивиденды облагайте по ставке 13% у резидентов и по 15% – у нерезидентов. ㅤ

Таким образом, реформы по изменению отчётностей НДФЛ намного упростят работу бухгалтера. Ситуация с самозанятыми гражданами ещё до конца не определена. Выводы можно сделать по окончании проектов. Но считаем, что государство идёт навстерчу гражданам и стимулирует людей «выйти из тени» и легализовтаь свои доходы.

Возможность выхода из тени самозанятых граждан обеспечивается развитием предпринимательства в стране, снижения административного давления на бизнес, в том числе исключения проверок, фактов доначисления налогов, штрафных санкций.

Что такое НДФЛ?

НДФЛ – налог, который относится к прямым и рассчитывается в процентах. Основу расчетов занимает доход физического лица, но при при этом вычитаются документально подтвержденные расходы. Подобным налогам по правилам действующего Налогового кодекса страны облагаются буквально все виды доходов, в том числе выигрыши в лотерею, сдача жилья в аренду иди другие статьи.

Важно! Существуют льготы на уплату данного налога, которые называются вычетами. Однако здесь нужно сразу сказать, что человек может рассчитывать на применение только одной налоговой льготы, хотя бывает и так, что люди решаются на мошенничество. Мошенничество состоит в том, что они начинают получать льготы сразу по нескольким местам работы, но если этот обман обнаруживается, то человек лишается права на получение льготы вообще. Более того, на него налагается немалый штраф, поэтому рисковать в этом деле не стоит.

О чем еще стоит знать?

Дополнительно нужно сказать о том, что действие льготы не распространяется на прибыль лиц, которое не является официальной заработной платой, то есть на все дополнительные источники прибыли. Данный факт касается дополнительных начислений для различных категорий населения, формирующихся и выплачивающийся за счет государства, например, стипендиальных выплат. Также под действие вычетов не подпадают доходы предпринимателей.

Штрафы и пени за просрочку

Если налоговый агент или частное физическое лицо опоздали с переводом налога, на них налагается пени за каждый день просрочки. Они рассчитываются с учетом ставки рефинансирования, утвержденной Центробанком РФ (сейчас она равна 7,5%). Сумма пени будет равна 1/300 этой ставки и умноженной на размер недостачи по НДФЛ.

Налоговые агенты, не осуществившие удержание подоходного налога из зарплаты своего сотрудника или перечислившие его не в том объеме, подвергаются штрафным санкциям в размере 20% от требуемой к отчислению суммы налога

(ст. 123 НК). Это же правило применимо и к частным предпринимателям.