Штраф за неуплату НДФЛ налоговым агентом

По общему правилу если налоговый агент не удержит и/или не перечислит НДФЛ с дохода налогоплательщика, либо не полностью удержит и/или не полностью перечислит налог, то с налогового агента может быть взыскан штраф в размере 20% от суммы, которая необходимо было удержать/перечислить в бюджет (ст. 123 НК РФ). Правда, только в том случае, когда у агента была возможность удержать НДФЛ из доходов физлица. Ведь если гражданину был выплачен доход, к примеру, только в натуральной форме, то удержать с него налог нельзя (п. 4, 5 ст. 226 НК РФ, п. 21 Постановления Пленума ВАС от 30.07.2013 № 57). И в такой ситуации штраф к налоговому агенту неприменим.

Штрафа можно при неудержании/неперечислении можно избежать при соблюдении следующих условий (п.2 ст.123 НК РФ):

- расчет по НДФЛ представлен в ИФНС своевременно;

- в расчете отсутствуют факты неотражения или неполноты отражения сведений и (или) ошибки, приводящие к занижению суммы налога, подлежащей уплате в бюджет;

- налоговым агентом самостоятельно уплачены сумма налога, не перечисленная в срок, и пени до того момента, когда агенту стало известно об обнаружении ИФНС факта несвоевременного перечисления НДФЛ или о назначении выездной налоговой проверки по этому налогу за соответствующий налоговый период.

В некоторых случаях налоговики пытаются взыскать с налогового агента помимо штрафа еще недоимку и пени.

| Ситуация | Что могут взыскать с агента кроме штрафа |

| Налоговый агент не удержал НДФЛ из доходов физлица | Ничего. Недоимка не может быть взыскана, поскольку уплата НДФЛ за счет средств налогового агента не допустима (п. 9 ст. 226 НК РФ). А если нельзя взыскать недоимку, то пени по НДФЛ начислять тоже нет оснований (Письмо ФНС от 04.08.2015 № ЕД-4-2/13600 ) |

| Налоговый агент удержал НДФЛ из доходов физлица, но не перечислил его в бюджет | — недоимку; — пени (п. 1, 7 ст. 75, п. 5 ст. 108 НК РФ) |

Как написать ходатайство о снижении штрафа по НДФЛ

Если нормы Налогового кодекса нарушены, налог не перечислен в бюджет вовремя, налоговики налагают штраф на провинившееся лицо, которым может оказаться и сам налогоплательщик, и налоговый агент. Остается только произвести уплату. Однако есть законные способы снизить сумму штрафа. Как? Например, составить ходатайство о снижении штрафа и отправить его в налоговые органы на рассмотрение.

Уложиться с отправкой ходатайства в налоговую необходимо в течение месяца со дня:

- получения акта проверки (камеральной или выездной);

- получения акта ИФНС о налоговом правонарушении.

В ходатайстве нужно указать те причины, которые повлияли на опоздание платежа. В качестве таковых могут выступать:

- отсутствие умысла;

- тяжелое материальное положение;

- наличие сложных семейных, личных обстоятельств, тяжелых заболеваний у физлица;

- добросовестность лица — здесь можно сослаться на то, что налогоплательщик или налоговый агент всегда своевременно исполняет свои налоговые обязательства;

- совершение правонарушения впервые;

- форс-мажорные обстоятельства — стихийное бедствие, наводнение и пр.

Наличие хотя бы одного смягчающего обстоятельства вполне может привести к уменьшению штрафа (но, к сожалению, не к его отмене).

https://youtu.be/DEPDDvfVG4s

Штраф за неуплату НДФЛ самим налогоплательщиком

Налогоплательщики – физические лица, которые не являются ИП, должны самостоятельно уплачивать НДФЛ с определенных видов доходов, например, полученных при продаже имущества (пп. 2 п. 1 ст. 228 НК РФ). Физлица, которые являются ИП, в течение года должны уплачивать авансовые платежи, а по окончании года также уплатить сумму налога (п. 6, 9 ст. 227 НК РФ).

За неуплату или неполную уплату налога, возникшую в результате занижения налоговой базы, на физлицо может быть наложен штраф в размере 20% от неуплаченной суммы налога или 40% при совершении деяния умышленно (п. 1, 3 ст. 122 НК РФ). Занижение базы может возникнуть, например, если вы покажете в декларации по НДФЛ вычеты, которые на самом деле не имели права применять. Или задекларируете доход в меньшей сумме.

А вот штрафа за несвоевременную уплату НДФЛ не будет (п. 19 Постановления Пленума ВАС от 30.07.2013 № 57). Хотя пени по НДФЛ за просрочку начислят (ст. 75 НК РФ).

Также нельзя наложить штраф на ИП за неуплату авансовых платежей. При этом пени по НДФЛ за несвоевременную уплату авансов налоговики начислят (п. 3 ст. 58 НК РФ).

Если НДФЛ заплатили позже – какой штраф

Если сумма уплачена позже, санкция начисляется за каждый день просрочки.

Пример. Плательщик должен был погасить НДФЛ 17 мая, но по факту произвел платеж 20 мая. В данном примере пеня будет начислена за 4 дня: 16, 17, 18 и 19 мая. 20 мая – день оплаты налога санкциями не облагается. Например, налог для ИП составляет 72 тыс. руб. Тогда за 4 дня пеня составит 72 000 руб. × 10% / 300 × 4 дня = 96 руб. Штраф составит 20% от 72 000 – т.е. 14 400 руб. Итого: 14 496 руб.

Налогоплательщик оплачивает просроченную задолженность в Сбербанке

Важно! Начисляется штрафная санкция не только за просрочку платежа, но и за умышленное занижение налогооблагаемого дохода. В этом случае сумма с 20% повышается до 40%. Влечет за собой наказание неправомерное применение вычетов и декларация доходов в меньшем размере.

Штрафовать уполномочен представитель инспекции. Штраф за неуплату НДФЛ и пеня начисляются автоматически в базе данных при непоступлении в срок платежки с необходимой оплатой.

Для НДФЛ установлены сроки осуществления проводки – платежный календарь:

- формы 6-НДФЛ и 2-НДФЛ за отчетный год в ИФНС сдаются по 2 апреля включительно агентами – организациями и ИП;

- 6-НДФЛ за 1 квартал 2020 г. – до 3 мая;

- 6-НДФЛ за полгода – до 31 июля;

- 6-НДФЛ за 9 месяцев – до 31 октября.

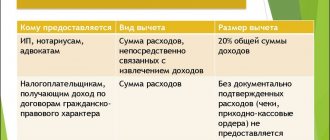

Работодатели производят отчисления в целях налогообложения в ИФНС не позднее дня, который следует за днем выплат заработной платы сотрудникам. ИП на ОСНО, нотариусы, адвокаты и прочие лица, занимающиеся частной практикой, уплачивают в бюджет налоги 15 января, 15 июля и 15 октября. Если деньги на счет ИФНС не поступят до указанных дат, начисляется штраф за несвоевременное перечисление НДФЛ.

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

С какой суммы уплачивается налог

Налогооблагаемой базой, которую необходимо уплачивать, является, согласно ст. 210 НК РФ, любой доход и выгода по данным ст. 212 . Выгода – это те средства, которые лицо могло получить за счет оборота от задержанной оплаты за дни просрочки.

Важно! Доходы, полученные за границей, также являются объектом налогообложения.

Это интересно: Как узнать где мои пенсионные накопления

Узнать размер налоговой базы можно на сайте с калькуляторами налогов онлайн.

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Налоги на доходы физических лиц

НДФЛ – основной вид прямого налога. Он исчисляется в проценте от целого, суммированного дохода налогоплательщика с вычетом расходов, официально подтверждённых документами, естественно, в соответствии с действующим законодательством.Налогоплательщик в данном случае – физическое лицо, имеющее законный, облагаемый налогами доход, подтвержденный заверенными документами с места работы.

- Лица, являющиеся налоговыми резидентами Российской Федерации (Прибывают на территории РФ не менее полугода суммарно в течение следующих 12 месяцев к ряду)

- Лица, не являющиеся налоговыми резидентами Российской Федерации (Получают доход на территории России, но находятся за границей всё время или более установленного в первом пункте лимита)

Чтобы правильно и в соответствии с законом выплачивать все необходимые налоги на доходы физических лиц необходимо уведомить государство о своих официальных, законных доходах. Обычно все подобные вопросы регулирует фирма или производство – работодатель. Но существуют особые случаи, в которых налогоплательщик обязан сам предоставить декларацию о своих налогах.

Основным правилом при таком способе оповещения является необходимость предоставить правильно оформленный достоверный документ до 30 апреля текущего года. Если государство не получает сведений о Ваших доходах, то в будущем неоплата налоги по ним может считаться уклонением от обязанностей и правонарушением.Лица, обязанные декларировать свои доходы самостоятельно:

- индивидуальные предприниматели;

- лица, занимающиеся частной практикой (нотариусы, адвокаты и т.д.);

- лица, получившие вознаграждение не от налогового агента, а из другого источника;

- лица, получившие средства от продажи имущества;

- лица, являющиеся резидентами РФ, но получающие доход из-за границы;

- лица, по доходам которых, при получении не был удержан налог налоговыми агентами;

- лица, получившие выигрыш, выплачиваемый организаторами лотерей или других основанных на риске игр;

- лица, получающие доход в виде вознаграждения, выплачиваемого наследникам авторов достояния науки, литературы, искусства;

- лица, получающие доход в порядке дарения.

Все вышеуказанные лица могут обладать изменчивым доходом, где каждый месяц при одной ставке, суммы варьируются. В данном случае такие налогоплательщики также должны уведомить налоговую службу об изменениях дохода посредством декларации.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

ОБРАТИТЕ ВНИМАНИЕ! С 28.01.2019 в НК РФ вводятся основания для освобождения налогового агента от ответственности за просрочку уплаты НДФЛ. Какие это основания, узнайте здесь.

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

За несвоевременную уплату НДФЛ предусмотрены штрафы. Но если налогоплательщик самостоятельно исправил ошибку, подал корректировку и расплатился по обязательствам до проверки, то наказания отменят. Разберемся, о каких суммах идет речь, и как законно не платить штраф в ФНС. Мы подготовили удобную таблицу всех штрафов по НДФЛ, скачайте и используйте в работе. А в конце статьи — таблица с верными сроками уплаты, чтобы не опаздывать с налогом.

Размеры штрафных санкций в 2020 году для налоговых агентов за опоздание в перечислении НДФЛ

Вид и размер взыскания за просрочку

Налоговые агенты (организации)

Налог удержан, но не перечислен в ФНС

НДФЛ не удержан с дохода Наказания отсутствуют. При условии, что у налогового агента отсутствовала возможность удержать НДФЛ с доходов работников. Уплата налога за счет средств работодателя не допускается (п. 9 ст. 226 НК РФ). Отчетность подана с опозданием 6-НДФЛ — накажут на 1 000 рублей за каждый полный и неполный месяц просрочки. 2-НДФЛ — по 200 рублей за каждую справку поданную с опозданием. Ложные, недостоверные сведения в отчетах За ошибки в 6-НДФЛ и за каждую справку 2-НДФЛ оштрафуют на 500 рублей. Несоблюдение порядка представления 200 рублей за то, что отчет подан на бумаге, когда компания обязана отчитываться в электронном формате. |

В каких случаях наступает ответственность по НДФЛ

Ответственность по подоходному налогу наступает, если налогоплательщик в установленные сроки:

- Не уплатил налог или же уплатил не полную сумму налога;

- Не предоставил налоговую декларацию.

В случае непредставления декларации в налоговую плательщик облагается штрафом в размере 5% от неуплаченного налога за каждый месяц ее просрочки согласно ч. 1 ст. 199 НК РФ:

«Непредставление в установленный законодательством о налогах и сборах срок налоговой декларации (расчета по страховым взносам) в налоговый орган по месту учета влечет взыскание штрафа в размере 5 процентов не уплаченной в установленный законодательством о налогах и сборах срок суммы налога (страховых взносов), подлежащей уплате (доплате) на основании этой декларации (расчета по страховым взносам), за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей».

Обратите внимание: В соответствии с ч. 5 ст. 174 НК РФ налогоплательщик обязан подать декларацию не позднее 25-го числа того месяца, который следует за истекшим налоговым периодом.

Уплата НДФЛ налоговым агентом должна быть произведена не позднее следующего дня, в который был выплачен доход налогоплательщику.

«Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода». (ч. 6 ст. 226 НК РФ)

Как налоговому агенту избежать наказания

Статья 123 НК РФ предусматривает возможность не платить штрафы за несвоевременную уплату НДФЛ в 2020 году. Для этого требуется выполнить всего два условия:

- Фискальную отчетность всегда подавайте в срок. Если выявили ошибку в 6-НДФЛ, то незамедлительно направьте корректирующий отчет. Проверьте расчет НДФЛ перед отправкой. Сведения о доходах, вычетах и удержаниях должны быть отражены достоверно и в полном объеме.

- Одновременно с корректировкой оплатите выявленную недоимку, а также сумму пени. Расчет пери производите по новым правилам (п. 3 ст. 75 НК РФ, ч. 5 ст. 9 Федерального закона от 27.11.2018 N 424-ФЗ).

Обратите внимание, что избежать штрафа можно только, если ошибки исправлены до того, как о них узнали инспекторы ФНС. Например, до момента, когда ИФНС выставила требование об уплате недоимки и пени по налогу. Либо до назначения камеральной проверки ИФНС за соответствующий период.

Пример расчета штрафа по НДФЛ для налогового агента

Информация включена в расчет 6-НДФЛ за 1 квартал 2020 года.

Налог и пени за просрочку были уплачены в бюджет только 10 апреля.

В таком случае ФНС выставит штраф в размере 20% от недоплаченной суммы — 2 340 рублей ((13 000 — 1 300 ) * 20%).

Как избежать штрафа

Смягчающими юридическими обстоятельствами по просрочке НДФЛ являются:

- отсутствие более ранних просрочек у ИП и физ. лица;

- невозможность доказать злой умысел;

- признание вины, попытка договориться;

- добросовестная уплата налогов;

- предбанкротное состояние;

- банкротство;

- увольнение бухгалтера, поиск нового сотрудника;

- статус бюджетной и градообразующей компании;

- некоммерческий характер деятельности организации.

Важно! В 95% случаев налоговики не идут навстречу неплательщикам: агенту по долгу службы необходимо оштрафовать провинившееся лицо. В связи с этим гарантировать отсутствие санкций может только ранняя уплата налогов.

Это интересно: Можно ли обменять товар без чека

Физлицо считает, какую пеню придется заплатить

Можно попробовать походатайствовать о снижении размера штрафа. Срок подачи заявления, согласно п. 5 ст. 101.4 НК РФ , составляет 1 месяц со дня уведомления о наличии правонарушения сотрудником ИФНС.

В заявлении указать по пунктам обстоятельства, смягчающие вину налогоплательщика.

Если ИФНС игнорирует ходатайство даже после 2-й попытки, придется обратиться в суд. Но нужно хорошо обдумать, является ли этот шаг верным: в случае обращения в суд могут быть обнаружены другие нарушения со стороны лица в ходе судебной экспертизы. Кроме того, с 2020 года законодательство заметно ужесточилось: теперь выиграть процессы, связанные с неуплатой НДФЛ, стало гораздо сложнее.

К сожалению, штраф по НДФЛ за несвоевременную уплату в 2020 году – не редкость. Не имеет значения, умышленно ли нарушены сроки уплаты или нет – ИФНС разбираться в этом вряд ли станет. Да и фактор автоматизации играет важную роль – санкции начисляются автоматически. Поэтому необходимо осуществлять оплату в срок. Для этого существует масса удобных инструментов – платежные календари и планировщики, доступные каждому.

https://youtu.be/BXLPU_U2HlQ