Добавлено в закладки: 0

Что такое вознаграждение. Описание и определение термина

Вознаграждение — это денежная оплата труда работников в виде заработной платы и премиальных выплат, зависящая от количества и качества труда. При комиссионном вознаграждении торговых работников плата труда зависит от денежного оборота, от денежной выручки при продаже товаров. Агентское вознаграждение -оплата агентских посреднических услуг по продаже, рекламе или покупке товара. Депрессивное вознаграждение – система, предусматривающая уменьшение суммы вознаграждения посреднику в зависимости от объема реализации. Линейные вознаграждение – система, при которой посредник получает определенный процент с оборота без каких-либо изменений в зависимости от объема реализации. Прогрессивное вознаграждение — при котором с ростом объема реализации увеличивается процент вознаграждения.

Вознаграждение– выраженное в денежной форме, это оплата труда работников. Вознаграждение представлено в виде основной заработной платы, а также выплачиваемых по итогам работы премиальных. Для торговых работников может действовать система комиссионный вознаграждения, когда размер полученной платы зависит от выручки и оборота. Существует также понятие агентского вознаграждения – плата услуг посредника по продаже или покупке товара, а также рекламе товара. Под линейным вознаграждением подразумевают систему платы, при которой сотрудник, выполняющий роль посредника, получает дин и тот же процент с оборота товара, независимо от того, каким образом меняются объемы реализации. В отличие от линейного, при прогрессивном вознаграждении размер оплаты растет по мере того, как возрастает объем реализации.

Вознаграждение и его необходимость

Рассмотрим, более детально, что значит термина вознаграждение.

Необходимость вознаграждения:

- Привлечение лучшего персонала в организацию. Фирмы конкурируют на рынке труда, стремясь привлечь лучших специалистов (в том числе с помощью эффективной мотивации).

- Сохранение лучших сотрудников в организации. Когда вознаграждение в организации не соответствует тому, что предлагает рынок труда, сотрудники могут начать увольняться. Чтобы не допустить этого (ведь на обучение и развитие сотрудников потрачены деньги), руководство должно обеспечить конкурентоспособную систему мотивации.

- Стимулирование производительного поведения. Вознаграждение должно ориентировать работников на действия, необходимые для организации: производительность, творчество, инициативу, преданность фирме.

- Контроль за издержками на рабочую силу. При низком вознаграждении работники будут увольняться, при необоснованно высоком фирма может обанкротиться.

Для побуждения работников к более эффективной деятельности менеджеры используют два основных типа вознаграждения — внутренний и внешний.

Внутреннее вознаграждение обеспечивает (или не обеспечивает) содержание работы. Его составляющими являются следующие:

- чувство достижения результата;

- чувство содержательности и значимости выполняемой работы, самоуважение;

- дружба и общение, возникающие в процессе работы;

- приемлемые условия работы и точная постановка задачи.

Внешнее вознаграждение возникает не от самой работы, а дается организацией. Онo может приобретать такие формы:

- повышение заработной платы;

- продвижение пo службе;

- предоставление символов служебного статуса и престижа;

- похвала и признание с стороны руководства;

- дополнительные выплаты.

Выплаты стимулирующего характера (премирование) как форма оплаты за труд

Действующее законодательство о труде (ст. 129 ТК РФ) позволяет работодателю устанавливать у себя систему оплаты за труд, состоящую из нескольких частей:

- платы за выполняемую в соответствии с трудовыми обязанностями работу;

- компенсирующих выплат, учитывающих условия, в которых осуществляется труд;

- доплат стимулирующего назначения, призванных повысить заинтересованность работника в труде.

Принимая такую систему оплаты труда, работодатель получает возможность:

- оказывать влияние на интерес работника к результатам своей деятельности;

- регулировать объем расходов на оплату за труд, учитываемых при расчете базы по налогу на прибыль.

Виды премий и вознаграждений, используемых в качестве доплат стимулирующего назначения, находят свое отражение во внутреннем нормативном акте, разрабатываемом у работодателя (ст. 135 ТК РФ). Этот акт устанавливает:

- перечень видов применяемых поощрений;

- условия и периодичность их начисления;

- круг лиц, к которым относится каждый из видов поощрений;

- перечень показателей, позволяющих работнику претендовать на соответствующее вознаграждение и лишающих его такой возможности;

- систему оценки показателей, дающих право на вознаграждение, результатом обработки которой станет денежное выражение вознаграждения;

- процедуру рассмотрения результатов оценки и оспаривания ее результатов.

Однако стимулирующие доплаты при включении их в систему оплаты за труд становятся обязательными для работодателя, если соблюдены все условия для применения поощрения.

Вознаграждение как мотивация

Один очевидный ответ на вопрос о мотивации является то, что работники по найму может быть мотивирован, чтобы взять власть тем, что достижение организационных целей, конкретного управления, что дает им материальное вознаграждение, продвижение и признание. Такие сборы, конечно, стимулировать, но их влияние является удовлетворительным только при соблюдении определенных условий. Главным условием является то, что работник вклад в цели организации должны быть измерены с достаточной степенью точности. Продавцы, например, часто получают вознаграждение (по крайней мере, частично) на основе комиссии. Работники иногда вознаграждены на основе производства сдельной, хотя и в постоянно растущее число ситуаций. Контроль, а иногда и другие, получают бонусы, которые, как предполагается, связаны с их вклад в прибыль.

Но такие бонусные системы эффективны только тогда, когда успех может быть точно соотнесены с индивидуальным вкладом. Если символы, используемые для измерения эффектов, несоответствие, или из-за того, что переменные не измеряют правильно, или потому, что не правильно идентифицировать отдельные взносы, в то время как система премиум в целом неэффективным или даже иметь противоположный эффект. При оценке ряда вопросов, без должного внимания к качеству, а также поощрительных выплат премий, это приведет к снижению стоимости роста качества выпускаемой продукции. Когда невозможно оценить соответствие политики компании, что приводит к определенным действиям, они будут проигнорированы или нарушены. Продавцы могут исказить информацию о продукте, работники могут игнорировать правила безопасности, менеджеры могут “слить” трудности в других отделах.

В общем, более трудно определить вклад отдельных членов организации в достижении своих целей, чем для определения отношений между ними. Но, конечно, сильная взаимозависимость делает лучшую организацию людей, в качестве альтернативы в зависимости исключительно от рыночных сделок. Измерение трудности, возникающие в связи с индивидуальным вкладом награду за него, а не поверхностным, они возникают из-за характера организации, ее рациональности.

Многие крупные американские корпорации после Второй мировой войны пытались ответить на эту проблему, разделяя их организации на относительно автономных компонентов. Затем независимые балансы должны были объединиться для каждого отдела и используются для оценки результатов и выплаты премий.

Конечно, разделение только успешным, когда отделы действительно автономными. Если один отдел работает в основном в качестве поставщика деталей для других ведомств, то курс поведения должна быть ограничена установлением цен, по которым товары продаются в другие отделы, или определение условий, при которых департамент сможет уйти из компании, чтобы купить продукты по более низкой цене. По этим и подобным причинам, разделение может быть немного отличается от типичной структуры корпорации, и решает проблему присвоения результатов конкретным лицам только на более высоких уровнях, если в целом.

Хотя экономический бонус играет важную роль в обеспечении реализации организационных целей и приверженности управленческой власти, она ограничена по своей эффективности. Организации будет гораздо более неэффективными, чем они на самом деле, если такие награды являются единственным средством, или даже основным средством реального стимулирования. На практике поведение организаций мониторинга выявили другие важные мотивы, которые поощряют сотрудников принимать организационные задачи и полномочия в качестве основы для своих действий. Обратимся к наиболее важным из этих механизмов: организационная идентификация (идентификация).

Какие бывают премии и как еще может выражаться поощрение работника

Поощрения, служащие цели стимулирования работников, делятся на 2 основных вида:

- материальные (денежные или в натуральной форме), представляющие собой различные виды доплат;

- нематериальные, которые могут выражаться в объявлении благодарности, помещении на доску почета, присвоении почетного звания, награждении грамотой, медалью или памятным знаком.

Среди материальных поощрений ведущая роль отводится премиям. Но могут иметь место и иные виды денежных выплат, выраженные, например:

- в надбавках к окладу или тарифной ставке, устанавливаемых на какой-то определенный период;

- доплатах за выслугу лет.

Среди премий по отношению к регулярности их выплаты выделяются 2 основные группы:

- Регулярные (систематические), начисляемые и выплачиваемые с определенной периодичностью (месяц, квартал, год). Все вопросы, связанные с такими премиями, регулирует внутренний нормативный акт работодателя, посвященный выплатам стимулирующего назначения. Специальные указания (решения) для начисления подобных премий не нужны. При выполнении условий, предусмотренных внутренним нормативным актом о премировании, они должны начисляться в обязательном порядке.

- Нерегулярные (разовые), которые могут быть поименованы во внутреннем нормативном акте о премировании как входящие в систему оплаты труда, но для их начисления требуется возникновение дополнительной информации по показателям, существенным для премирования. Поэтому по таким премиям необходимо оформление отдельного документа, обосновывающего право работника на премирование, и принятие отдельного решения по этому документу руководителем организации.

По источникам, за счет которых начисляют премии, их можно разделить:

- на учитываемые в расходах, уменьшающих базу по налогу на прибыль, — сюда попадут премии, связанные с трудовыми достижениями работника, как включенные в систему оплаты труда, так и не поименованные в этой системе;

- относимые за счет чистой прибыли — такое отнесение касается премий непроизводственного назначения, выплачиваемых не за трудовые достижения (письмо Минфина России от 24.04.2013 № 03-03-06/1/14283).

Вознаграждение как способ удовлетворения потребностей

Ключевым элементом в теории мотивации являются потребности. Потребность – чувство человеческого физиологического, психологического или социального дискомфорта, отсутствия или необходимости что-либо. Требования подразделяются на первичные и вторичные.

Основными требованиями являются физиологический характер и, как правило, врожденными (например, потребность в пище, воде, потребность дышать, спать и т.д.).Вторичные потребности по своей природе психологические (например, потребность в успехе, уважении, власти, любви и необходимости принадлежащие кому-то или что-то).

Основные требования, изложенные генетически, а вторичные обычно реализуется с опытом. Поскольку разные люди приобрели опыт вторичные требования отличаются в большей степени, чем первичные.

Понимание потребностей людей частного различного характера вызывает появление интереса, как форма знания и возможности для обучения удовлетворения потребностей, возникающих у индивида на определенном этапе жизни и развития. На основе интересов сотрудников о возможностях удовлетворения своих потребностей использовал стимулов.

Стимулы призваны обеспечить целенаправленное поведение человека путем ограничения или расширения его потенциала для удовлетворения потребностей нынешнего и будущего.

Назначение и сущность

Из понятия вытекают назначение и сущность премии.

Под премией следует понимать денежную выплату за дополнительные или улучшенные результаты труда, которая выплачивается регулярно из тех же источников, что и заработная плата.

Премии применяются как фактор морального и материального стимулирования работников в их достижении более высоких показателей по количеству или качеству деятельности.

Часто их применяют для привлечения или удержания квалифицированных или добросовестных сотрудников, поднятия их морального духа.

Назначение премий работникам считается добровольным решением руководства организации.

И если начальство решило премировать людей, то делать это нужно продуманно и с управленческой, и с юридической точки зрения в виде соответствующих приказов, положений и инструкций.

О некоторых аспектах назначения, включая положение о премировании, пойдет речь ниже.

Глава 2. Оплата труда за наемную работу [c.16]

Расчетная ведомость по оплате труда применяется индивидуальными предпринимателями, использующими труд наемных работников, а также юридическими лицами, осуществляющими ведение бухгалтерского учета на основе книги учета хозяйственных операций. Расчетная ведомость предназначена для учета расчетов с работниками по оплате труда, а также для определения сумм обязательных взносов и отчислений в Фонд государственного социального страхования, Фонд обязательного медицинского страхования, Фонд содействия занятости, Государственный центр по выплате пенсий и т.д. в установленном порядке от сумм оплаты труда работников. Расчетная ведомость является также платежным документом и предназначена для оформления выдачи заработной платы работникам субъекта малого предпринимательства. В графе «Начислено заработной платы» отражаются начисленные работникам суммы по оплате труда за выполненную работу и одновременно производятся удержания из начисленных сумм по оплате труда (подоходного налога с физических лиц, обязательных пенсионных взносов и другие в соответствии с законодательством Республики Казахстан) в графе «Удержание из заработной платы». [c.92]

В денежные накопления входит прибыль в размере общей балансовой прибыли предприятий и организаций всех отраслей народного хозяйства. Налог с оборота определяется в суммах, поступающих в доход государственного бюджета. Чистый доход колхозов определяется как разность между валовым доходом и оплатой труда колхозников, наемных и привлеченных лиц, а также отчислениями в централизованные союзные фонды социального обеспечения и социального страхования колхозников. Отчисления на государственное социальное страхование учитываются в размере фактически перечисленных органам социального страхования сумм. Отчисления на научно-исследовательские и геологоразведочные работы отражаются в размерах, включенных предприятиями и организациями в себестоимость продукции или издержки. При этом такие отчисления на научно-исследовательские работы не производятся предприятиями министерств и ведомств, образующих из прибыли единый фонд развития науки и техники, из которого финансируются расходы на науку. Доходы от внешней торговли включаются в суммах, поступающих в государственный бюджет, при осуществлении экспортных и импортных операций за вычетом произведенных расходов бюджета на эти цели. В состав прочих денежных накоплений включаются не перечисленные выше расходы, поступающие в государственный бюджет, а также отчисления предприятий и организаций, включенные в себестоимость или издержки, но являющиеся их чистым доходом. [c.346]

Одна из стоимостных составляющих валовой добавленной стоимости — оплата труда наемных работников. Она представляет собой вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, выполненную в рассматриваемом периоде. [c.569]

В Германии, например, принят специальный закон, согласно которому наемные работники получают возможность влиять на управленческие решения, затрагивающие их интересы. На предприятиях с числом занятых более 5 человек они имеют право обсуждать и участвовать в принятии решений. Предусмотрены две формы участия — через наблюдательный и производственный советы. Например, в функции последнего входит контроль за соблюдением регулирующих условия труда законов, инструкций, правил техники безопасности, тарифных соглашений и коллективных договоров. Производственный совет имеет право на участие в принятии решений по всем вопросам использования рабочего времени, увольнения и приема на работу сотрудников внедрения технических средств, предназначенных для контроля за поведением и производительностью работников применения новых форм оплаты труда распределения и освобождения заводских квартир и т. д. [c.536]

Заработная плата как экономическая категория представляет собой модификацию и конкретизацию цены труда (рабочей силы). Между категориями заработной платы и цены труда существует теснейшая взаимосвязь, однако это не тождественные категории. Цена труда — это категория рынка труда (рабочей силы). Она формируется, как уже было подчеркнуто выше, на рынке труда, и ее уровень зависит от соотношения спроса на труд и предложения труда. Заработная плата — это категория прежде всего производства. Она формируется в процессе производства, ее уровень зависит не только от рыночной цены труда, но и от таких факторов, как сложность труда, условия труда, социальная значимость трудовой функции, эффективность труда, его производительность и результаты. Цена труда определяется еще до начала производственного процесса и выражает стоимость рабочей силы определенного качества. Заработная плата выплачивается уже после выполнения определенной работы в зависимости от ее количества, качества и результатов. Цена труда характеризует уровень оплаты труда в среднем по тем или иным профессионально квалификационным группам работников. Заработная плата категория конкретная, она принимает индивидуализированную форму, отражает результаты труда конкретного работника. Таким образом, заработную плату можно охарактеризовать как вознаграждение за труд, сумму денежных средств, которую работодатель выплачивает наемному работнику за выполненную работу в соответствии с ее количеством, качеством и результатами. [c.384]

Однако при всех положительных сторонах такой организационной структуры сохраняется психологический барьер со стороны инициатора. Фактически, при выбранной схеме организации и реализации венчурного проекта, владельцами создаваемой технологии становятся консалтинговая фирма, промышленный партнер, венчурный фонд, поскольку они осуществляли финансирование проекта на начальной и промежуточной стадии. Сам разработчик, или группа менеджеров — суть исполнители, которые получат за свою работу вознаграждение в форме роялти. После завершения работы они могут оказаться без работы, но с гарантированным поступлением определенной суммы за использование интеллектуальной собственности. Разработчик технологии, как это принято в большинстве стран, является нормальным наемным рабочим, получающим оплату за свой труд. [c.197]

Статья Оплата труда наемных работников в левой части счета образования доходов служит для отражения начисленных сумм вознаграждения в денежной и натуральной форме, которые должны быть выплачены работодателями (резидентными институциональными единицами) наемным работникам (резидентам и нерезидентам) за работу, выполненную в текущем периоде (до вычета налогов и других удержаний в соответствии с законодательством). Оплата труда наемных работников согласно методологии СНС состоит из следующих компонентов [c.392]

ОПЛАТА ТРУДА (заработная плата) — вознаграждение в денежной или натуральной форме, которое должно быть выплачено работодателем наемному работнику за работу, без вычета налогов и других удержаний. В мировой практике приняты различные формы и способы О.т. почасовая или повременная зарплата рабочих, месячное или годовое жалованье служащих, единовременное вознаграждение административных руководителей, участие в доходах, участие в прибылях, плата за квалификацию и звания и др. [c.207]

Ставки заработной платы различаются по видам деятельности и работам. Это происходит потому, что существует множество отдельных рынков специфических видов трудовых услуг, и на каждом из них специфические условия спроса и предложения определяют уровень оплаты труда. Ставки заработной платы чувствительны к качеству условий труда, степени риска, местоположению работы. Найти желающих работать в худших условиях и с повышенным риском в большинстве случаев возможно лишь при предоставлении компенсационной надбавки. Наемные работники кроме заработной платы получают такие виды доходов, как например социальное и медицинское обслуживание, осуществляемое за счет взносов работодателей. Доля данных видов доходов колеблется по странам и составляет в США немногим более 5 %, а в Великобритании около 8 %. Тем не менее общая доля доходов от найма по рассматриваемым странам находится примерно на одинаковом уровне. [c.195]

Валовая прибыль и валовые смешанные доходы — это прибыль и доходы, представляющие собой ту часть добавленной стоимости, которая остается у производителей после вычета расходов, связанных с оплатой труда наемных работников и чистых налогов на производство и импорт. В данном случае измеряется прибыль (или убыток), полученный от производства, до учета доходов от собственности. Для некорпоративных предприятий, принадлежащих домашним хозяйствам, этот вид дохода содержит элементарное вознаграждение за работу, которое не может быть отделено от дохода владельца или предпринимателя. В этом случае он называется смешанным доходом. [c.167]

Рассмотрим это более подробно. Исходными факторами для организации оплаты труда служат задачи производства, контингент работников и имеющиеся средства производства. Задачами производства определяются показатели и условия оплаты труда. Отношение работников к средствам производства предопределяет по существу форму оплаты речь идет об оплате наемного труда или доходе собственника (здесь, как и раньше, имеется в виду предприниматель, непосредственно занятый в производстве). Во встречных направлениях действуют рыночные отношения и профсоюзы. Первые, заинтересовывая собственника в извлечении наибольшей прибыли за счет сокращения любых затрат, включая расходы на заработную плату, влияют на оплату труда с целью обеспечения ее рационального минимума. Вторые, защищая интересы наемных работников, свою обязанность видят в максимально возможном росте заработной платы. Итогом функционирования механизма оплаты труда, по нашему мнению, являются уровень средней заработной платы (не величина фонда, а именно уровень зарплаты отдельного работника) и конечные результаты работы предприятия, обобщающим показателем которых служит полученная прибыль. [c.51]

Введение новых, более высоких тарифных ставок позволило применять и более высокие нормы труда. Это дало возможность без снижения средней заработной платы уменьшить долю рабочих-сдельщиков, оплата труда которых производилась по повышенным сдельным расценкам за работу по нормам, более напряженным по сравнению с действовавшими тогда. По аналогичной причине сократилась доля рабочих-повременщиков, оплата труда которых производилась по повышенным тарифным ставкам. Прежний сверхнормативный труд при новых тарифных ставках вошел в более высокую норму, в результате чего численность рабочих, получивших доплаты, также резко сократилась. В новых условиях хозяйствования перед нормированием труда стоит сложная задача по определению эффективности труда с учетом рыночных отношений. И если по оплате труда по его затратам уже накоплен опыт, то в вопросе определения размера оплаты наемного труда в зависимости от общих итогов работы предприятия, стоимости рабочей силы, полученного дохода, — целина. [c.88]

Новая, или добавленная, стоимость v + m распадается на две части первая -v — это стоимость, равная стоимости рабочей силы, которую капиталист оплатил, и вторая -т — создается сверх стоимости рабочей силы и присваивается капиталистом в качестве рыночного вознаграждения за его общественно-полезный предпринимательский труд. В этом экономически реализуется предпринимательское общественное разделение труда. Всю предпринимательскую работу по размещению капитала, сбору информации, определению целесообразности труда и его организацию берет на себя собственник капитала, и не имеет значения, сам ли он ее выполняет или часть из нее перепоручает выполнять работникам и менеджерам из подобранной администрации, которые становятся участниками в присвоении прибавочной стоимости. Профессионально технологическую работу по изготовлению товаров, связанную с затратами рабочей силы, выполняют наемные рабочие. Это отношение между капиталистами и наемными рабочими является основным отношением капиталистического производства, в котором труд по организации производства берет на себя собственник капитала — предприниматель, а технологическую работу -наемный рабочий. [c.182]

Оплата труда наемных работников представляет собой вознаграждение в денежной или натуральной форме, выплачиваемое работодателем наемному работнику за работу, выполненную в отчетном периоде. [c.114]

Оплата труда наемных работников определяется суммой всех вознаграждений в денежной или натуральной форме, выплачиваемых предприятием наемному работнику за работу, выполненную в течение отчетного периода. Оплата труда наемных работников учитывается на основе начисленных сумм и включает в себя фактические отчисления на социальное страхование (взносы в государственный пенсионный фонд, фонд занятости, фонд социального страхования, фонд обязательного медицинского страхования), налоги на доходы и другие выплаты, которые подлежат уплате наемными работниками, даже если они фактически удерживаются нанимателями в административных интересах или по иным причинам и выплачиваются непосредственно органам социального страхования,, налоговым службам от лица наемного работника. [c.158]

При анализе полученных данных выяснилось, что в Японии различия в размерах компаний и поло-возрастной структуре наемных работников гораздо важнее при объяснении неравенства в заработках. Наблюдаемые кривые возраст-заработки показали, что влияние этих трех факторов значительнее всех остальных. Рост в величине заработков происходит более постепенно и достигает своего пика раньше по мере уменьшения размера компании. Для небольших фирм реальный уровень заработной платы напрямую зависит от их возможностей вообще платить за работу своим сотрудникам. Даже в крупных фирмах размер оплаты труда резко падает из-за эффекта строгой оценки достижений работников старших возрастов (старше 50 лет). Более того, с увеличением возраста фактически не наблюдается рост в заработках женщин, особенно в небольших фирмах. [c.62]

Наемные работники. В эту группу включаются лица, выполняющие работу за вознаграждение в соответствии с заключенным трудовым договором (контрактом, устным соглашением) об условиях труда и его оплате с фирмой (предприятием) как юридическим лицом или с физическим лицом. При этом базовое вознаграждение, гарантируемое заключенным договором, непосредственно не зависит от дохода, получаемого организацией. Все избранные или назначенные на оплачиваемую должность лица, включая руководителей, управляющих деятельностью организации от лица владельца, считаются наемными работниками. К ним относятся также служители религиозных культов, лица, проходящие службу в Вооруженных Силах, внутренних войсках, органах государственной безопасности. [c.48]

В условиях приватизации собственности трудящимся при их найме на работу государство может гарантировать лишь минимальный размер заработной платы по профессиям и должностям с учетом квалификации. Поэтому за соблюдением принципа равной оплаты за равный наемный труд в большей мере должны следить профсоюзы [c.48]

Основное значение для работников государственной сферы и лиц наемного труда в частном секторе экономики играет оплата труда в различных формах. В соответствии с системой национальных счетов к ней относят (1) начисленную заработную плату по сдельным расценкам, тарифным ставкам и должностным окладам (2) выплаты за работу в особых условиях (3) доплаты за сверхурочную работу и работу в ночное время, в выходные и праздничные дни (4) премии и единовременные поощрительные выплаты (5) плата за выслугу лет (6) оплату ежегодных и дополнительных отпусков (7) доходы от участия в прибылях (например, дивиденды на акции) (8) командировочные расходы и подъемные (9) стоимость выданной спецодежды, спецобуви и спецпитания и др. Часть полученных в форме оплаты труда доходов работника необходима ему непосредственно для выполнения служебных обязанностей другая, являющаяся основной, идет на содержание домашнего хозяйства, включая членов семьи. [c.489]

Труд работников оплачивался помесячно и поденно («покупная цена двух рабочих дней» в договоре о найме) [210, с. 109]. Оплата фиксировалась в списках довольствия. Дни выплат точно не известны, но к началу месяца работники получали ее. Оплата труда производилась обычно хлебом и пивом. Строительные рабочие получали «заработную плату» продуктами — хлеб, рыба, жареное мясо, овощи, в том числе лук и чеснок, которые были наиболее любимыми. Получали дважды в месяц льняную одежду. Наемным платили и «деньгами» в виде проволоки, и зерном. Нельзя сказать, чтобы содержание было скудным. В обращении Рамсеса III к «ловким, умелым, как на подбор», каменотесам читаем «Для вас наполню я склады всем, что потребно пищей, мясом, сладким тестом, сандалиями, одеждой, чтобы защитить ваши тела, множеством мазей, чтобы вы умащали свои головы каждые десять дней, дам я вам одежду на целый год, чтобы ноги ваши твердо стояли на земле каждый день и чтобы никто из вас не вздыхал во сне из-за нужды… Для вас движутся гребные суда из Верхнего Египта в Нижний, из Нижнего Египта в Верхний с ячменем, зерном, пшеницей, солью, бобами в неограниченном количестве. И делают они это для того, чтобы с послушным сердцем работали бы вы для меня» [29, с. 58 ]. [c.50]

Социалистическая система воздействовала на человека через основные жизненные гарантии и удовлетворение потребностей. Труд рассматривался как обязанность человека в обмен на социальные гарантии. Важным было воспитание в человеке чувства долга перед обществом за предоставленные гарантии. Капиталистическая система воздействовала через возбуждение желаний увеличить потребление. Жизнь человека воспринималась разделенной на две части работу и досуг. Основное воздействие направлялось на досуг. Работа — как плата за досуг. Индивиду предлагалось все большее и более разнообразное количество удовольствий, которые он мог получить в обмен на свой труд. Размеры оплаты труда де-факто были в прямой зависимости от суммы предложений по досугу. Качество досуга при этом не могло быть связано с качеством труда. Эта связь слишком абстрактна для людей и не может ими восприниматься как реальность. Я произвожу больше, больше работаю, чтобы получить больше различных благ — это главная моральная ценность, которая являлась основой для самомотивации в капиталистической системе. Качество труда определялось совокупностью требований, которые работодатель устанавливал для наемных работников, выполнение которых стимулировалось возможными наказаниями, увольнениями и весьма искусственными системами поощрения. Самомотивация предпринимателя была направлена только на увеличение доходов, качество предлагаемых им товаров и услуг рассматривалось им как неизбежные потери, которые нужно нести, чтобы продать, на современном жаргоне — вставить , товар или услугу потребителю. [c.228]

Учет персонала по этим признакам вели в поименных и групповых по рабочим партиям списках, в которых делали пометки о случаях болезни («днях отрыва»), смерти работников. Списки умерших обобщали за несколько месяцев с распределением по месяцам, а их оплату возвращали на склад, что требовало встречной проверки документов о выдаче продуктов со склада, численности, табельного учета и фактического использования средств. Вероятно, часть приходо-расходных счетов и представляет собой результаты такого контроля. Из документов известно, что устанавливалась материальная ответственность должностных лиц за полученные средства, что подтверждается указанием их имен. Однако контроль за процессом труда обеспечивался не только скрупулезным текущим учетом, но и отчетностью. Причем в ней часть показателей рассчитывали обобщенно. В подобном отчете приводится комплекс показателей содержание и объем работы, средняя норма выработки за день, чисто отработанных дней, найденное делением объема работ на дневную норму выработки [192, с. 273-286]. Количество отработанных человеко-дней суммировалось по категориям работников с выделением наемных. «Дни отрыт » учитывались при подведении итогов. Очевидно, что отработанное время в человеко-днях сопоставляли с календарным фондом, чтобы определить эффективность использования рабочего времени. [c.92]

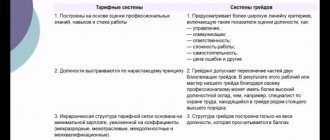

Японский тип ОЗП строится на базе анкетных данных работника, то есть исходя из возраста, пола, образовательного уровня, стажа работы и формы найма рабочей силы. Специфика разработки тарифной системы оплаты постоянных работников в Японии во многом предопределяется традиционной системой пожизненного найма. Доминирующую роль здесь играют графические методы (методы профиля зрелости работника , кривые должностных карьер , кривые индивидуальной заработной платы и пр.). Данные методы используются при ОЗП в Японии в отношении всех категорий лиц наемного труда. В этом случае за точку отсчета берется не год окончания вуза, а год поступления на работу. Суть графических методов ОЗП заключается в выявлении определенной зависимости уровня заработной платы от стажа работы. Считается, что по мере увеличения возраста и стажа работника повышается эффективность его труда, что должно компенсироваться увеличением получаемой им заработной платы. Выявля- [c.269]

JJpry raM, человек нашел себе работу, соответствующую его возможностям, знаниям и запросам к уровню оплаты. Подписав документы о найме, он уходит на время с рынка труда, но не из сферы экономических отношений. Меняется лишь характер проблем у нанимателя теперь главная проблема — как добиться, чтобы человек трудился с наивысшей производительностью и качеством, а у наемного работника — как в рамках действующей системы заработной платы получить за свой труд побольше. [c.151]

Трудовые успехи в личную книжку волонтёра

Члены молодёжных общественных объединений и добровольческих организаций, волонтёрских отрядов высших и средних учебных заведений, индивидуальные добровольцы могут вести учёт своих достижений — для этого нужно оформить личную книжку волонтёра. В неё организаторы акций вносят сведения о «трудовом стаже» волонтёра — участии в мероприятиях, количестве часов работы, поощрениях, дополнительной подготовке. Весь опыт учитывается в дальнейшей волонтёрской деятельности и не только. Некоторые вузы при поступлении добавляют к баллам за ЕГЭ абитуриента дополнительные баллы за волонтёрский опыт (подтверждённый)

Со временем всё больше работодателей при приёме на работу стали обращать внимание на добровольческую деятельность кандидата, что позволяет ему получить преимущество по сравнению с другими соискателями на вакансию