Сроки сдачи отчета СЗВ-СТАЖ в 2020 году

Форма СЗВ-СТАЖ подается 1 раз в год в отделение Пенсионного фонда и содержит информацию о стаже всего персонала за прошедший год. Для отчета СЗВ-СТАЖ сроки сдачи установлены довольно длительные: с начала января до конца февраля, но не позже 1 марта. При этом нормативы, регулирующие сроки сдачи отчета, не содержат сведения о переносе крайнего срока в случае когда он выпадает на выходной. Поскольку 01.03.2020 — воскресентье, безопаснее отчитаться до пятницы 28.02.2020г.

При этом работодателю следует досрочно отчитаться в течение 2019 года, если:

- Сотрудник оформляет пенсию.

Отчет составляется только на данного работника и представляется в ПФР в течение 3 дней с даты его обращения за назначением пенсии.

- Работодатель ликвидируется или закрывается.

СЗВ-СТАЖ оформляется на всех работников, включая тех, кто работает по гражданскому договору (ГПХ), за период с 1 января по дату ликвидации компании (закрытия ИП).

Сроки представления документа в отделение Пенсионного фонда приведены в таблице:

Согласно п. 4 ст. 11 закона «О персучете» от 01.04.1996 № 27-ФЗ работодатель обязан выдать СЗВ-СТАЖ застрахованному лицу при увольнении, прекращении гражданско-правового договора, а также по запросу. Выдать отчет нужно:

- в течение 5 дней с момента обращения работника;

- в день увольнения;

- в день прекращения гражданско-правового договора.

При этом отчет оформляется в виде выписки о конкретном застрахованном лице. В ПФР в данном случае ничего направлять не нужно.

Штраф за СЗВ-СТАЖ, непредоставленную уволенному работнику

Когда увольнение работника связано с выходом на пенсию, фирма обязана подать по нему СЗВ-СТАЖ в ПФР не позже трех календарных дней с даты получения от человека заявления. Кроме того, ему нужно выдать копию заполненной формы на руки в день увольнения (ст. 11 Закона № 27-ФЗ).

Если увольнение не связано с выходом на пенсию, отчитываться следует в обычном порядке (см. предыдущий раздел). Но копию сведений работнику также выдают в день увольнения.

Работнице исполнилось 55 лет и она выходит на пенсию. 10.05 в компанию подано заявление.

При этом с 10.02. по 22.02. женщина находилась на больничном, а с 01.05. по 05.05. — в административном отпуске.

Фирма подготовила форму СЗВ-СТАЖ и подала один экземпляр в ПФР, а другой отдала ей.

Это интересно: Штраф за утерю паспорта в 2020 году

За невыполнение указанных выше требований законодательства, компании и ее должностным лицам грозит административная ответственность по статье 5.27 КоАП (см. таблицу 1).

Таблица 1

. Штрафы за несдачу СЗВ СТАЖ и невыдачу копии работнику

Сумма за первичное нарушение

Сумма за повторное нарушение

1 — 5 тысяч рублей либо предупреждение

Форма и порядок сдачи СЗВ-СТАЖ в 2020 году

Форма СЗВ-СТАЖ утверждена постановлением правления ПФР от 06.12.2018 № 507п. Бланк отчета можно скачать здесь.

Сдача нулевого бланка постановлением не предусмотрена.

Подробнее об этом читайте в материале «СЗВ-СТАЖ — нулевая отчетность сдается?».

ОБРАТИТЕ ВНИМАНИЕ! Если на предприятии трудится только руководитель — единственный учредитель, то форму СЗВ-СТАЖ также необходимо составить на него и представить в ПФР.

Образец заполнения формы СЗВ-СТАЖ за 2020 год и нюансы его заполнения смотрите в статье «Как заполнить форму СЗВ-СТАЖ за 2019 год для сдачи в 2020-м?».

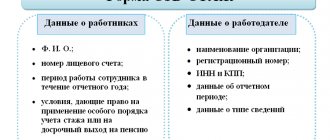

В отчет включаются сведения о сотрудниках, с которыми в предыдущем году действовали трудовые или гражданско-правовые договоры, вне зависимости от того, начислялась ли им заработная плата:

- Ф. И. О.;

- СНИЛС;

- период работы в отчетном году;

- информация об условиях труда;

- данные об увольнении работника.

Работодатели вправе представлять отчет СЗВ-СТАЖ в ПФР как на бумажном носителе, так и в электронной форме. Но бумажный вариант отчета примут, только если у работодателя трудится 24 сотрудника или меньше. Если сведения оформляются на 25 и более человек, то доступен только электронный формат представления отчета, заверенный электронной подписью (п. 2 ст. 8 закона № 27-ФЗ).

При направлении отчетности электронным способом обязательно проконтролируйте получение от Пенсионного фонда квитанции о приеме отчетности.

Почему это нужно сделать, мы рассказали в материале «Важное изменение по отчетности в ПФР с 1 октября 2020 года».

Штрафы за несдачу СЗВ-СТАЖ в 2018 году

Статьи по теме

Форма СЗВ-СТАЖ — годовая. Но в некоторых случаях сдавать ее нужно в течение года. За несдачу формы в срок ПФР оштрафует. Размер штрафа варьируется. Он зависит от нескольких факторов.

ПЕРЕЕЗД С 1С» НА «БУХСОФТ» Перенести данные из Вашей «1С» теперь легко! «БухСофт» переносит все данные без потерь и делает проверку! Узнать подробнее ⟶

Избежать штрафа вам поможет заполнение СЗВ-СТАЖ онлайн в программе БухСофт. Она автоматически подготовит форму для сдачи в Пенсионный фонд с учетом всех изменений законодательства на новом бланке. Форма будет протестирована всеми проверочными программами ПФР. Попробуйте бесплатно:

Также предлагаем вашему вниманию новую форму СЗВ-СТАЖ и образцы ее заполнения в формате excel:

Ответственность за несвоевременную сдачу или ошибки в форме СЗВ-СТАЖ

Ст. 17 закона № 27-ФЗ предусматривает следующие финансовые санкции в отношении работодателя:

- За непредставление отчета СЗВ-СТАЖ в отделение Пенсионного фонда в установленные сроки, а также за представление некорректных сведений о сотрудниках работодателю грозит штраф 500 руб. за каждое застрахованное лицо.

- В случае представления формы в бумажном виде вместо электронного файла страхователя оштрафуют на 1 000 руб.

Но и это еще не все. За невыдачу сотруднику копии СЗВ-СТАЖ при увольнении работодателю грозит ответственность за несоблюдение трудового законодательства, предусмотренная п. 1 ст. 5.27 КоАП. Величина санкций в данном случае составит от 1 000 до 5 000 руб. на должностных лиц и ИП, допустивших правонарушение, и от 30 000 до 50 000 руб. на работодателя как юрлицо.

Штраф за несвоевременную сдачу СЗВ-СТАЖ в ПФР

Закон о персучете предусматривает в качестве крайнего срока сдачи для формы СЗВ-СТАЖ 1 марта года, который следует за отчетным (ст. 11 Закона № 27-ФЗ).

Размер штрафа за несдачу будет зависеть от числа работников-застрахованных лиц, по которым нужно отчитаться. Статья 17 Закона № 27-ФЗ предписывает заплатить 500 рублей по каждому такому сотруднику.

В компании трудится четыре работника. Фирма не сдала по ним СЗВ-СТАЖ. Сумма штрафа составит:

500 руб. х 4 чел. = 2000 руб.

Чтобы не ошибиться с формой и в расчетах воспользуйтесь:

За неполные и недостоверные данные, указанные в форме наказание аналогичное.

Рекомендуем проверить заполненную форму(редблок — https://www.buhsoft.ru/testirovanie-otchetnosti) на наличие в ней ошибок и отчитаться заранее. Оптимальное время — в середине февраля. В таком случае у фирмы есть достаточно времени на повторную отправку СЗВ-СТАЖ.

Нередко ПФР назначает персональные сроки сдачи отчета. Фонд делает это с целью снижения нагрузки на приемные комплексы. При большом количестве поступающих в них отчетов возможны технические сбои. Отправка СЗВ-СТАЖ в последние дни несет в себе риски его несвоевременного поступления в Фонд. Безопаснее отчитаться заранее. Но фирмы вправе проигнорировать рекомендованные сроки. Штрафы за это не предусмотрены.

Кто и каким образом сдает СЗВ-СТАЖ в 2020 году

Регламентируется ведение индивидуального учета законом 27-ФЗ от 01.04.1996 года, унифицированные формы содержатся в постановлении Правления ПФ РФ № 507п от 16.12.2018 года. Из вышеназванных документов следует, что отчет СЗВ-СТАЖ в 2020 году сдают (ст.1 27-ФЗ):

- российские и иностранные юрлица;

- обособленные подразделения, ведущие самостоятельный бухучет и имеющие отдельную регистрацию в ПФР;

- семейные общины народов Крайнего Севера, Сибири и Дальнего Востока;

- фермерские хозяйства;

- ИП и физлица, использующие труд наемных работников;

- международные организации, работающие на территории РФ.

В форму включаются данные о сотрудниках, заключивших с работодателем:

- Трудовые договоры.

- Гражданско-правовые контракты, предусматривающие начисление взносов на ОПС на сумму причитающегося вознаграждения (в том числе договоры авторского заказа и лицензионные).

Сведения о стаже граждан, имеющих официальный статус безработных, сдает в фонд служба занятости.

На основании ст.8 27-ФЗ отчет СЗВ-СТАЖ на 25 и более физлиц представляется исключительно в виде электронного документа по телекоммуникационным каналам связи или через сайт госуслуг. Страхователи с меньшим количеством наемных работников вправе выбрать бумажный или электронный вариант сдачи формы.

Как избежать штрафа за СЗВ-М

При таком раскладе отчитаться можно в ближайший рабочий день.

Хоть правило о переносе сроков прямо не предусмотрено в пункте 2.2 статьи 11 Закона от 01.04.1996 № 27-ФЗ, можно действовать по аналогии с расчетом РСВ-1 (письмо ПФР от 07.04.2016 № 09-19/4844).За что штрафуютФормальных оснований для штрафа два:

- отчет сдали не вовремя;

- отчитались в срок, но указали данные не по всем сотрудникам и людям, с которыми заключены гражданско-правовые договоры.

В обоих случаях штраф составляет 500 рублей за каждого указанного в отчете человека.Как высчитывать сумму штрафа?

Срок сдачи СЗВ-СТАЖ за 2020 год

Крайняя дата представления формы СЗВ-СТАЖ за 2020 год в соответствии со сроками сдачи отчетности, утвержденными в п.2 ст.11 27-ФЗ, – 2 марта 2020 года. Перенос с воскресенья 1 марта на ближайший последующий рабочий день обусловлен ст. 6.1 НК РФ.

При ликвидации или реорганизации страхователя сведения нужно передать в ПФР в течение месяца с момента подписания соответственно промежуточного ликвидационного или разделительного баланса. Если работник, оформляющий пенсию, напишет заявление с просьбой предоставить информацию о периодах, отработанных в текущем году, сформировать для него форму СЗВ-СТАЖ нужно не позднее, чем через 3 дня. По уволенным сотрудникам данные подаются в общем отчете организации за год, в котором произошло расторжение трудового договора.

Обязателен ли штраф за несвоевременную сдачу сзв м в 2020 г

Актуальные разъяснения по заполнению отчета, прочитайте в статье «Восемь вопросов про СЗВ-М в 2020 году». Внимание: в 2020 году отменили форму РСВ-1.

Зато в Пенсионный фонд помимо формы СЗВ-М надо теперь сдавать новый отчет о страховом стаже сотрудников.

Подробнее про новую отчетность в ПФР читайте в материалах журнала «Зарплата»:

- Как дополнять или исправлять сведения в СЗВ-СТАЖ

- СЗВ-СТАЖ и еще шесть обязательных документов для увольняемых работников

- СЗВ-СТАЖ в 2020 году при ликвидации компании

Выбрать удобный вариант подписки, скачать счет и оплатить его картой можно на нашей специальной странице.

Порядок заполнения отчета СЗВ-СТАЖ за 2020 год

Работодатель должен формировать СЗВ-СТАЖ, основываясь на приказах по личному составу, других учетных кадровых документах, сведениях из гражданско-правовых договоров. Заполнение бумажной формы допускается вручную печатными буквами чернилами или шариковой ручкой (цвет любой, за исключением красного и зеленого). Можно подготовить и распечатать отчет с помощью технических средств (ПК, ноутбуки, принтеры и т.д.).

Раздел 1 «Сведения о страхователе»

В первом разделе должны быть представлены данные, позволяющие идентифицировать работодателя:

- Регистрационный номер в ПФР.

- ИНН, состоящий для ИП и физлиц из двенадцати знаков, для юрлиц – из десяти (в оставшихся двух позициях проставляются прочерки).

- КПП только для юрлиц.

- Краткое название, содержащееся в Уставе, Свидетельстве о постановке на учет или в документе, удостоверяющем личность.

Здесь же указывается тип формы в зависимости от содержащихся в ней сведений:

Дополняющие отчеты формируются по работникам, данные о которых в исходных отсутствовали или содержали ошибки. Для лиц, достигших пенсионного возраста, при оформлении пенсии подаются сведения за время, прошедшее с начала текущего года. На 1 марта следующего года эта же информация включается в исходную форму.

Раздел 2 «Отчетный период»

В разделе 2 указывается период, за который представляется СЗВ-СТАЖ:

- в исходной форме это закончившийся предыдущий год;

- в форме для расчета пенсии – текущий.

Раздел 3 «Сведения о периоде работы застрахованных лиц»

В графах с 1 по 5 третьего раздела по каждому работнику указываются:

Далее вносится информация об отработанных периодах. Если их два или несколько, каждый показывается в отдельной строке, но графы 1-5 во второй и последующих строках не заполняются. Формат представления данных:

- с дд.мм.гггг по дд.мм.гггг, где

дд.мм.гггг – число, месяц и год начала и завершения работы. Эти даты должны находиться внутри отчетного периода. Для сотрудника, отработавшего полностью 2020 год первый период начнется 01.01.2019, а последний закончится 31.12.2019. При оформлении пенсии окончание периода – последний день перед предполагаемой датой выхода на пенсию.

В гр. 8 проставляется код, присвоенный определенной категории территориальных условий, который следует выбрать из классификатора (приложение к постановлению 507п). В гр. 9 вносятся коды условий труда, дающих право досрочного получения пенсионного содержания. Содержатся коды в том же классификаторе. Для каждого периода с особыми условиями нужно произвести расчет количества засчитываемых полных месяцев и дней на основании пунктов 2.3.14 и 2.3.15 постановления 507п. Полученные результаты отражаются в гр. 11. Здесь же проставляются коды для периодов:

- нахождения в отпуске по беременности и родам или по уходу за ребенком;

- оказания услуг и выполнения работ по гражданско-правовому контракту;

- замещения государственной должности;

- обучения на курсах повышения квалификации с отрывом от производства;

- отстранения от работы не по вине работника;

- прочих.

При заполнении часто возникает вопрос «Что такое ДЛОТПУСК в СЗВ-СТАЖ», воспользуйтесь инструкцией и примером.

Если в гр. 11 нужно отобразить более одного кода, это делается в нескольких строках. При наличии в гр. 11 обозначений периодов, не включаемых в стаж, дающий право на досрочную пенсию, в гр. 8 и 9 коды не проставляются.

В гр. 12 и 13 отражаются условные обозначения и сведения, необходимые для начисления досрочной пенсии за периоды работы, во время которых оплачивались взносы по дополнительному тарифу. Например, если в гр.12 стоит код «САМОЛЕТ», в гр.13 проставляются часы налета. Для кода в гр.12 «27-СМ» в гр.13 указывается ставка или ее доля, которую занимает медицинский работник. В гр. 14 вносятся данные:

- О дате увольнения сотрудника в формате дд.мм.гггг.

- О периодах, засчитываемых в стаж для безработных граждан. Это может быть время получения пособия по безработице, привлечения к общественным работам, переезда к месту трудоустройства. В гр.14 ставится значение «БЕЗР», а даты начала и окончания периодов вносятся в гр.6 и 7.

Разделы 4-5

Четвертый и пятый разделы СЗВ-СТАЖ заполняются только в форме, направленной в связи с назначением пенсии. В разделе 4 следует подтвердить или опровергнуть факт начисления страховых взносов по основному и дополнительному тарифу за указанный период работы. Раздел 5 заполняют организации, имеющие договоры с негосударственными фондами о досрочном пенсионном обеспечении работников с вредными условиями труда.

Правила подачи отчетности по форме СЗВ-ТД

С 2020 года работодатели формируют новый отчет СЗВ-ТД для ПФР. Отчет посвящен данным, попадающим в трудовые книжки. Его введение связано с началом накопления информации о трудовой деятельности в электронном виде с целью ведения на ее основе электронных трудовых книжек.

Аккумулируются данные о кадровых событиях в отдельном разделе индивидуальных лицевых счетов, создание и ведение которых закреплено за ПФР (пп. 1, 1.2 ст. 6 закона «Об индивидуальном (персонифицированном) учете…» от 01.04.1996 № 27-ФЗ). Набор сведений для этого раздела соответствует содержанию бумажной трудовой книжки (п. 2.1 ст. 6 закона № 27-ФЗ).

Сдавать отчет СЗВ-ТД в 2020 году нужно один раз в месяц не позже 15-го числа. В нем следует отражать кадровые события, происходившие в течение прошедшего месяца (подп. 1 п. 2.5 ст. 11 закона № 27-ФЗ). Если таких событий не было, отчет представлять не надо.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Одновременно с информацией о текущем кадровом событии на работника необходимо заполнить и сведения о его кадровом статусе, имевшемся у отчитывающегося работодателя по состоянию на 01.01.2020.

При численности работников, превышающей 24 человека, СЗВ-ТД следует направлять в ПФР электронным способом (п. 2.6 ст. 11 закона № 27-ФЗ).

Форма отчета и правила его заполнения утверждены постановлением Правления ПФ РФ от 25.12.2019 № 730п.

Отчет СЗВ-М и СЗВ-Стаж: общие положения

СЗВ-М и СЗВ-Стаж – формы индивидуального персонифицированного учета, содержащие данные о сотрудниках организации или работниках ИП. Контроль за предоставление сведений персонифицированного учета возложен на территориальные органы ПФР.

СЗВ-М включает в себя индивидуальные данные о сотрудника (ФИО, СНИЛС, ИНН), СЗВ-Стаж – информацию о периодах страхового стажа и оснований для досрочного оформления пенсии.

Кто подает

Отчетные формы СЗВ-М и СЗВ-Стаж подают все работодатели (как юрлица, так и предприниматели), независимо от формы собственности, организационной структуры, уровня доходов, количества работников.

Обязательства по составлению и подаче СЗВ-М и СЗВ-Стаж присваиваются в том числе:

- физлицам, зарегистрированный в качестве ИП, с одним сотрудником и более;

- организациям, которые не имеют в штате работников, а контроль деятельности которых осуществляется директором-единственным учредителем;

- компаниям, которые находятся в процессе ликвидации. В подобных случаях в отчет включается физлицо-ликвидатор, с которым заключен договор ГПХ, либо члены ликвидационной комиссии (если договор оформлен на компанию, а не на физлицо).

В отчеты СЗВ-М и СЗВ-Стаж включаются все сотрудники организации, оформленные по трудовым договорам либо привлеченные к работе на основании соглашений ГПХ. В отчетах отражается информация о работниках, которые проработали в организации от 1-го дня.

ИП-работодатели подают отчеты СЗВ-М и СЗВ-Стаж на работников, информацию о себе в отчетах не отражают.

Сроки подачи

Законом установлены следующие сроки подачи отчетов СЗВ-М и СЗВ-Стаж в 2020 году:

Форма подачи: электронная или бумажная

Форма подачи отчетов СЗВ-М и СЗВ-Стаж зависит от количества сотрудников, трудоустроенных у работодателя. Если среднесписочная численность работников организации/ИП составляет до 24-х человек включительно, то отчетные формы можно подавать в ПФР на бумажном носителе. В случае если количество сотрудников составляет 25 человек и более, то работодатель обязан подать отчеты СЗВ-М и СЗВ-Стаж исключительно в электронной форме, посредством телекоммуникационных каналов связи.

Подтверждением сдачи электронной формы СЗВ-М и СЗВ-Стаж является электронная квитанция о принятии документов, полученная работодателем от ПФР.

В форме СЗВ-М как исправить ошибки без штрафов

Факт отсутствия у него зарплаты не влияет на данную обязанность, как и отсутствие должным образом оформленного трудового договора.В форме СЗВ-М страхователи должны указывать номер страхового свидетельства обязательного пенсионного страхования (СНИЛС), фамилию, имя, отчество и ИНН (если он известен) каждого застрахованного лица:

- исполнителей по договорам гражданско-правового характера (предметом которых является оказание услуг или выполнение работ).

- официально трудоустроенных совместителей;

- штатных сотрудников, трудоустроенных на основании трудового договора;

- дистанционных сотрудников с трудовыми договорами;

Это интересно: За нарушение стоп линии штраф

Новые штрафы за СЗВ-М и СЗВ-Стаж в 2020 году

01.10.2019 года вступили в силу законодательные изменения, предусмотренные приказом Минтруда РФ № 385н от 14.06.2019 года. Новые положения ужесточают штрафы для работодателей, которые подали СЗВ-М и СЗВ-Стаж с ошибками.

Новые штрафы за СЗВ-М и СЗВ-Стаж действуют с 01.10.2019 года, поэтому многие организации и ИП уже успели прочувствовать их на себе. Дабы предостеречь работодателей в 2020 году, мы подробно расскажем о новых санкциях.

Согласно новому порядку, работодатели, которые допустили ошибки в отчетах СЗВ-М и СЗВ-Стаж, могут подать корректирующий документ не позже стандартного срока предоставления отчетов. Данное правило касается как исправления ошибок, обнаруженных работодателем самостоятельно, так и корректировки сведений на основании замечаний ПФР.

В 2020 году исправить ошибки, допущенные в СЗВ-М и СЗВ-Стаж, и не «нажить» штраф можно будет при условии подачи корректирующей формы:

- не позже 15-го числа месяца, следующего за отчетным – для СЗВ-М;

- не позже 1 марта следующего отчетного года – для СЗВ-Стаж.

Если ошибки обнаружены позже установленного срока, либо раньше, но в указанный срок работодатель подать корректирующую форму не смог, то в таком случае ПФР начисляется штраф согласно общему порядку.

Просрочка подачи СЗВ-М и СЗВ-Стаж: что грозит работодателям в 2019 году

В 2020 году для работодателей, нарушивших срок предоставления СЗВ-М и СЗВ-Стаж, предусмотрены следующие меры взыскания:

- 1000 руб. за каждый полный или неполный месяц просрочки предоставления отчета;

- 500 руб. за каждого сотрудника, не включенного в отчет, либо данные по которому предоставлены некорректно.

Если работодатель обнаружил ошибку в отчете, но подал корректирующую форму позже установленного срока, то он признается нарушившим порядок предоставления отчетности и к нему применяются общие меры взыскания.

Пример расчета штрафа

По состоянию на 01.01.2019 года в штате ООО «Факториал» работает 12 сотрудников на основании трудовых договоров.

21.01.2019 года на работу в ООО «Факториал» принят новый работник по договору ГПХ.

11.02.2019 года бухгалтер ООО «Факториал» подал в ПФР отчет СЗВ-М, включив в него 12 сотрудников, работающий по трудовым договорам. Работник, привлеченный по договору ГПХ, в отчет включен не был.

18.02.2019 года бухгалтер обнаружил допущенную ошибку и направил в ПФР корректирующую форму СЗВ-М, в которую были включены данные по новому работнику.

Так как корректирующий отчет был подан позже установленного срока (15.02.2019 года), ПФР начислил ООО «Факториал»:

- штраф в размере 1.000 руб. за неполный месяц просрочки предоставления отчета;

- штраф 500 руб. за непредоставление сведений персонифицированного учета по 1 сотруднику.

Штрафы за несвоевременную сдачу СЗВ-М в 2019 году и порядок их взыскания

Однако, это не означает, что на практике не может быть найдено рычагов, позволяющих уменьшить штраф. Во-первых, не каждый сотрудник ПФР станет начислять штраф работодателю, который самостоятельно обнаружил и устранил неточности в поданном отчете.

Во-вторых, за компанией всегда остается право обратиться в судебную инстанцию для уменьшения размера наложенных на нее санкций.

Важно отметить, что в 2020 году произошли некоторые изменения, которые касаются подачи отчетности компаниями-нанимателями.

С этого года контроль за страховыми взносами, кроме тех, которые выплачиваются «на травматизм», осуществляется Федеральной Налоговой службой.

Нормативно-правовая база

Форма СЗВ-СТАЖ представляет относительно новый формат отчетности в ПФР. Она должна предоставляться в ФНС каждый год. Порядок отчетности, подаваемой страхователями – ЮЛ и ИП – в последнее время потерпел изменения. На сегодняшний день решение этого вопроса осуществляется Федеральной службой по налогам и сборам, которая принимает единый отчет в новом формате.

Но фондам удалось сохранить часть своих полномочий, поэтому они с недавних пор внедрили новые отчеты. Обновления закреплены в Постановлении Правления ПФ РФ №507п от 6 декабря 2020 года. В соответствии с ними страхователи обязуются предоставлять следующие формы:

- СЗВ-СТАЖ (информация о страховом стаже граждан, работающих на предприятии);

- ОДВ-1 (сведения о страхователе, передаваемые в Пенсионный фонд РФ в целях ведения персонифицированных учетных операций);

- СЗВ-КОРР (данные о корректировке информации по лицевому счету);

- СЗВ-ИСХ (сведения о заработке, величине выплат и прочих вознаграждений).

Куда нужно сдавать СЗВ-СТАЖ

Форма СЗВ-СТАЖ представляется в территориальный орган ПФР по месту регистрации страхователя – юридического или физического лица (п.1 ст.11 Закона № 27-ФЗ).

Организация, имеющая в своем составе обособленные подразделения (ОП), сдает СЗВ-СТАЖ по месту регистрации каждой «обособки», которая (пп.3 п.1 ст.11 Федерального закона от 15.12.2001 г. № 167-ФЗ (далее – Закон № 167-ФЗ)):

- имеет отдельный банковский счет (счета);

- начисляет выплаты и вознаграждения в пользу физлиц.

Заметьте, что вышеуказанные «признаки самостоятельности» ОП применяются с 2020 года. При этом компании больше не нужно самостоятельно регистрироваться в ПФР по месту нахождения «ответственных» подразделений, созданных в 2020 году. Всю необходимую информацию для этого передаст ИФНС (п.2 ст.11 Закона № 167-ФЗ).

Не забывайте! Начиная с 2020 года все российские организации обязаны сообщать в налоговые органы по месту своего нахождения о наделении обособленного подразделения полномочиями по начислению выплат и вознаграждений в пользу физлиц. На это отводится месяц со дня издания приказа о наделении «обособки» соответствующими полномочиями (пп.7 п.3.4 ст.23 НК РФ). Налоговики, в свою очередь, проинформируют об этом «пенсионщиков».

Меры ответственности

Относительно недавно страхователи стали отчитываться в ПФР о стаже через подачу формы СЗВ-СТАЖ. За ошибочные данные в предоставляемых сведениях, игнорирование сроков, непредоставление документа закон предусматривает штрафные санкции, суммы которых будут рассмотрены далее.

Несдача формы в 2020 году

В п. 2 ст. 11 ФЗ №27 от 01 апреля 1996 года сказано, что отчитаться перед ПФР работодатель должен до 01 марта. Именно данный срок является крайним, когда нужно предъявить информацию о стаже, наработанном сотрудниками в прошлом году. Несмотря на то, что некоторые отделения этой организации разработали собственные графики приема информации (раньше положенного срока), начислять штрафы фонд имеет право только в том случае, если сведения не были сданы до 01 марта (включительно).

Сумма штрафов, полагающихся за игнорирование требования о сдаче отчетности, зависит от количества застрахованных лиц, о которых нужно подать сведения. За каждое физическое лицо, работающее по найму, придется заплатить 500 рублей, что прописано в ч. 3 ст. 17 ФЗ №27.

Предоставление неверных данных

Указание недостоверных сведений, противоречащих действительности, также подразумевает начисление штрафов. Невозможно будет избежать наказания и в случае допущения работодателем случайной ошибки. Сумма взыскания составит 500 рублей за каждое физическое лицо, в отношении которого будут обнаружены неполные или неверные сведения.

В ряде ситуаций выплатить сумму наказания будут вынуждены и должностные лица, что указано в ст. 15.33.2 КоАП РФ. Однако для них предусмотрена вилка штрафов, составляющая 300-500 руб.

Наказание последует и в том случае, если формат предоставляемой отчетности не будет соблюден. Если количество сотрудников учреждения превышает 25 человек, сдача отчета происходит с помощью электронных каналов. Игнорирование данного правила приводит к начислению штрафного взыскания в сумме, равной 1000 рублей.

Невыдача формы СЗВ-СТАЖ работникам

Фирма, являющаяся страхователем, обязана выдавать информацию о стаже работникам, которые увольняются, в последний день работы, что прописано в ч. 4 ст. 11 ФЗ №27. И это не зависит от того, просит ли сотрудник предъявить ему документ или нет.

Наряду с этим, если увольняющийся специалист выходит на пенсию, требуется отправить данные в Пенсионный фонд РФ за 3 дня с момента соответствующего обращения сотрудника, что сказано в ч. 2 ст. 11 ФЗ №27.

Если данные не были предъявлены работнику, а также не были отправлены в фонд, страхователь будет вынужден заплатить штраф в соответствии с нормами ст. 5.27 КоАП РФ. Сумма его в этом случае зависит от нескольких факторов:

- в который раз совершается правонарушение;

- лицо, которое облагается штрафной санкцией.

Опоздание со сроком сдачи

В форме СЗВ-СТАЖ содержится подробная информация о страховом стаже сотрудников, которые действовали и были уволены. Также в нее включена информация о лицах, с которыми производилось заключение договоров. В ст. 11 ФЗ №27 сказано, что крайний срок, в который сдается отчет – 01 марта года, следующего за отчетным периодом. Если его пропустить, работодатель будет вынужден платить штрафы, размеры которых зависят от числа сотрудников.

Кто должен сдавать СЗВ-СТАЖ и на кого

Сведения о страховом стаже физлиц по форме СЗВ-СТАЖ подают все страхователи (ст.1, п.1 ст.8 Федерального закона от 01.04.1996 г. № 27-ФЗ (далее – Закон № 27-ФЗ)):

- организации (в т. ч. иностранные) и их обособленные подразделения;

- ИП, нотариусы, адвокаты, другие частнопрактикующие специалисты,

на застрахованных лиц, выполняющих работу:

- по трудовому договору;

- по договору гражданско-правового характера (ГПХ) (при условие, что на причитающееся вознаграждение начисляются страховые взносы).

Говоря простым языком СЗВ-СТАЖ должны сдавать все работодатели на работников и заказчики по гражданско-правовым договорам на исполнителей.

Заметьте! ИП (адвокаты, нотариусы, частные детективы и т. д.) без работников форму СЗВ-СТАЖ на себя не представляют.

Дело в том, что обязанность по сдаче СЗВ-СТАЖ в ПФР возникает у страхователей (п.2 ст.11 Закона № 27-ФЗ). А страхователем предприниматель (нотариус, адвокат и пр.) становится только тогда, когда заключает трудовой договор или договор ГПХ с физлицом и встает на учет в Пенсионном фонде в качестве страхователя (п.1 ст.11 Закона № 27-ФЗ).

Таким образом, ИП без работников (подрядчиков) сведения о страховом стаже не представляет вообще.

Как правильно передавать копию

В ряде ситуаций ПФР предлагает юридическим и должностным лицам персональные сроки сдачи отчетной документации. Данный подход способствует снижению нагрузки на пункты приема в период, когда ЮЛ начинают массово приносить заполненные формы.

Традиционно подобные ситуации возникают в последние дни перед завершением сроков отчетности. Учреждения имеют право на их игнорирование и отчет на общих основаниях в срок до 01 марта без необходимости последующей уплаты штрафов.

Будет ли штраф за неправильное заполнение СЗВ-СТАЖ?

В постановлении от 24.03.2020 по делу № А14-4671/2019 АС Центрального округа разъяснил, влияет ли на достоверность сведений о застрахованных лицах указание в форме СЗВ-СТАЖ в неправильном порядке периодов работы и периодов отпусков.

Суть дела

Компания в установленный срок представила в Пенсионный фонд сведения о страховом стаже застрахованных лиц по форме СЗВ-СТАЖ. Специалисты фонда обнаружили в представленных сведениях ошибки. Они заключались в том, что компания в неправильном порядке указала периоды работы и периоды отпусков по ряду сотрудников.

Пенсионный фонд направил компании уведомление с предложением устранить допущенные нарушения в течение пяти дней. Не получив в этот срок от компании исправленные сведения, фонд направил ей повторное уведомление. На следующий день после получения повторного уведомления компания представила исправленную форму СЗВ-СТАЖ.

Специалисты фонда посчитали, что уточняющие сведения были поданы с нарушением пятидневного срока и привлекли компанию к ответственности по ст. 17 Федерального закона от 01.04.96 № 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования» (далее — Закон № 27-ФЗ). Согласно этой норме непредставление страхователем в установленный срок либо представление им неполных и (или) недостоверных сведений наказывается штрафом в размере 500 руб. в отношении каждого застрахованного лица.

Компания обратилась в суд.

Решение судов

Статьей 15 Закона № 27-ФЗ предусмотрено право страхователя дополнять и уточнять переданные им сведения о застрахованных лицах. Индивидуальные сведения предоставляются страхователями в письменной или электронной форме в соответствии с Инструкцией о порядке ведения индивидуального (персонифицированного) учета сведений о застрахованных лицах, утвержденной приказом Минтруда России от 21.12.2016 № 766н (далее — Инструкция).

Пунктом 37 Инструкции установлено, что при обнаружении в представленных индивидуальных сведениях ошибок страхователю вручается уведомление об их устранении. В течение пяти рабочих дней со дня получения уведомления страхователь должен представить в Пенсионный фонд уточненные индивидуальные сведения.

Суды указали, что в отчетной форме компанией был перепутан порядок указания периодов работы и периодов отпусков застрахованных лиц, в результате чего она была оштрафована за предоставление недостоверных сведений. Однако Пенсионный фонд не учел, что перечень ежегодно подаваемых страхователями сведений, приведенный в ч. 2 ст. 11 Закона № 27-ФЗ, является исчерпывающим и расширительному толкованию не подлежит. В этом перечне не сказано, что сведения относительно периодов работы и периодов отпусков застрахованных лиц должны представляться в определенном порядке. Кроме того, указание в неправильном порядке периодов работы и периодов отпусков не влияет и не может повлиять на достоверность или недостоверность сведений. Поэтому допущенные компанией недочеты не образуют объективную сторону вменяемого ей правонарушения.

Суды также отметили, что компания представила исходный отчет в установленный законом срок. После получения соответствующих уведомлений она приняла оперативные меры и в короткие сроки исправила отдельные позиции отчета, что свидетельствует о ее добросовестном поведении. Таким образом, оснований для применения к компании штрафных санкций у Пенсионного фонда не было.

Какие сведения указываются

Одна страница документа содержит в обязательном порядке следующие реквизиты:

- ФИО;

- СНИЛС;

- код условий труда;

- код оснований для досрочного выхода на пенсионное обеспечение;

- продолжительность исполнения трудовых обязанностей на предприятии.

Заполнение каждого бланка происходит исключительно по одному работнику. Далее он заверяется подписью составителя. Заверение осуществляется от руки или в электронном формате. Цвет, используемый для оформления документа, может быть любым, но только не зеленым и не красным.

В целях корректного заполнения документа необходимо внесение о застрахованном лице следующих данных:

- информация о заработной плате и другом доходе;

- сведения о вознаграждениях, предоставляемых сотрудникам;

- материалы о взносах по страхованию;

- данные о периоде трудовой деятельности гражданина, включая корректирующую информацию.

Кто сдает СЗВ-ТД и когда возникает штраф

Кадровые события, требующие подачи отчета, таковы (п. 2.4 ст. 11 закона № 27-ФЗ, п. 1.4 приложения № 2 к постановлению № 730п):

- прием на работу;

- увольнение;

- перевод на иную работу постоянного характера;

- установление другой профессии или квалификации;

- отмена ранее зафиксированного кадрового события;

- получение от работника заявления о выборе способа ведения трудовой книжки;

- получение от работника заявления о выдаче ему сведений о его трудовой деятельности, накопленных в электронном виде.

Список открытый. Поэтому отчет должен формироваться и в отношении иных кадровых ситуаций, которые ранее требовали отражения в бумажной трудовой книжке (например, переименование работодателя или установление для работника запрета занимать определенную должность).

Попасть в СЗВ-ТД (при наличии связанных с ними кадровых событий) должны все лица, с которыми заключены трудовые соглашения, включая совместителей и дистанционно работающих сотрудников (п. 1.4 приложения № 2 к постановлению № 730п).

Подпишитесь на рассылку

Читайте нас в Яндекс.Дзен Читайте нас в Telegram

Как и любая иная информация, отражаемая на индивидуальном лицевом счете, данные о трудовой деятельности должны быть:

- достоверными;

- полными;

- поданными в ПФР в срок.

Несоблюдение этих требований приводит к штрафу (ст. 17 закона № 27-ФЗ). Ответственность административная, т. е. установлена КоАП РФ и равнозначна применяемой за нарушения трудового законодательства.

Еще один вид нарушений, связанный с представлением СЗВ-ТД, — несоблюдение способа направления отчета в ПФР для работодателей, обязанных сдавать его электронно. Штраф за этот проступок установлен законом № 27-ФЗ.

Изменения в 2020 году

Представителями Правительства РФ на 2020 год был разработан и утвержден новый бланк данной формы, поэтому в структуре документа произошли некоторые изменения.

- Реквизит «стр.» был исключен в полной мере, поэтому указание номерного значения страницы теперь не требуется.

- Необходимость дублирования ИНН, КПП, номера регистрации отсутствует.

Также перемены затронули и правила составления документа.

- Графа 8 заполнению не подлежит, если графа 11 содержит кодовое значение ДЕТИПРЛ.

- Перечень лиц, по которым производится сдача отчетности, расширен. Дополнительно внесли изменения в п. 1.5. В форму были внесены руководители предприятий, являющиеся единственными участниками.

- Корректировки были внесены и в порядок, по которому заполняется отчет силами Центра занятости населения. В настоящее время в гр. 14 требуется указание «БЕЗР».

Структура СЗВ-СТАЖ и порядок заполнения формы

Форма СЗВ-СТАЖ включает в себя пять разделов:

- раздел 1. «Сведения о страхователе»;

- раздел 2. «Отчетный период»;

- раздел 3. «Сведения о периоде работы застрахованных лиц»;

- раздел 4. «Сведения о начисленных (уплаченных) страховых взносах на обязательное пенсионное страхование»;

- раздел 5. «Сведения об уплаченных пенсионных взносах в соответствии с пенсионными договорами досрочного негосударственного пенсионного обеспечения.

Порядок заполнения раздела 1 формы СЗВ-СТАЖ

В разделе 1 формы СЗВ-СТАЖ указываются регистрационный номер в ПФР, ИНН и КПП, а также краткое наименование страхователя в одноименных полях.

В блоке «Тип сведений» знаком «Х» отмечается тип представляемой формы:

- «исходная» – если сведения подаются впервые;

- «дополняющая» – если исходные сведения содержат ошибки, не позволяющие учесть данные на лицевых счетах физлиц;

- «назначение пенсии» – если физлицу для назначения пенсии нужно учесть период работы в календарном году, за который форма СЗВ-СТАЖ еще не подавалась.

Порядок заполнения раздела 2 формы СЗВ-СТАЖ

В разделе 2 формы СЗВ-СТАЖ указывается отчетный период – календарный год, за который представляются сведения о страховом стаже. К примеру, при сдаче отчета за 2020 год страхователь поставит в поле «Отчетный период» значение «2017».

Порядок заполнения раздела 3 формы СЗВ-СТАЖ

В разделе 3 формы СЗВ-СТАЖ по каждому застрахованному лицу указывается следующая информация: ФИО (графы 2-4), СНИЛС (графа 5), периоды работы (графы 6 и 7), специальные коды относительно периодов работы (графа 11).

Запомните следующие правила:

- Фамилия, имя, отчество «физика» указываются в именительном падеже;

- Сведения, касающиеся периодов работы физлица, не должны выходить за рамки отчетного периода. К примеру, отчитываясь за 2017 год, даты могут быть только в пределах периода с 01.01.2017 г. по 31.12.2017 г.;

- При заполнении СЗВ-СТАЖ с типом «назначение пенсии» период работы заполняется по дату предполагаемого выхода на пенсию.

Ниже в таблице представлены некоторые коды, которыми страхователь должен пояснять периоды работы застрахованного лица. Напомним, что до 2020 года по аналогичному принципу заполнялся раздел 6 формы РСВ-1. Теперь этот принцип используется в СЗВ-СТАЖ.

| Код | Пояснение |

| «ДОГОВОР», «НЕОПЛДОГ», «НЕОПЛАВТ» | Эти коды используются для обозначения периодов работы по гражданско-правовым договорам. Если оплата исполнителю произведена в отчетном периоде, то указывается код «ДОГОВОР». В противном случае проставляется код «НЕОПЛДОГ» или «НЕОПЛАВТ» |

| «ДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком |

| «НЕОПЛ» | Этот код используется для обозначения периода отпуска без сохранения заработной платы, время простоя по вине работника, неоплачиваемого периода отстранения от работы (недопущения к работе)и др. |

| «КВАЛИФ» | Этот код используется для обозначения периода повышения квалификации с отрывом от производства |

| «ОБЩЕСТ» | Этот код используется для обозначения периода исполнения государственных или общественных обязанностей |

| «СДКРОВ» | Этот код используется для обозначения дней сдачи крови и ее компонентов и предоставленных в связи с этим дней отдыха |

| «ОТСТРАН» | Этот код используется для обозначения периода отстранения от работы (недопущения к работе) не по вине работника |

| «УЧОТПУСК» | Этот код используется для обозначения периода дополнительного отпуска работникам, совмещающим работу с учебой |

| «ДЛДЕТИ» | Этот код используется для обозначения периода отпуска по уходу за ребенком от 1,5 до 3 лет |

| «ЧАЭС» | Этот код используется для обозначения периода дополнительного отпуска граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС |

| «ДОПВЫХ» | Этот код используется для обозначения дополнительных выходных дней лицам, осуществляющим уход за детьми-инвалидами |