Документ для себя

На первый взгляд организация не должна выставлять счета-фактуры при безналичных расчетах с населением. Посудите сами: покупателю-«физику», который купил музыкальный диск в интернет-магазине или книгу по «почтовому» каталогу, этот документ явно ни к чему: он все равно не станет принимать НДС к вычету! Однако чтобы не нарушить требования Налогового кодекса, продавец в такой ситуации должен оформлять счета-фактуры каждому физлицу. И вот по какой причине.

Выставлять счета-фактуры обязана любая фирма, реализующая товары, работы или услуги (конечно, кроме тех организаций, которые применяют спецрежимы). Об этом сказано в пункте 3 статьи 168 НК РФ. Единственное исключение из этого правила сделано для фирм, продающих товар населению за наличный расчет. Только они имеют право не выдавать покупателям счета-фактуры, ограничившись лишь кассовыми чеками или, если речь идет об услугах, бланками строгой отчетности (п. 7 ст. 168 НК РФ).

Получается, что клиенту, который расплачивается за товар не наличными, а через отделение банка, фирма-продавец обязана выставить счет-фактуру. В противном случае налоговики могут оштрафовать организацию по статье 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения (минимальная сумма штрафа по этой статье составляет 5000 рублей). С другой стороны, выставив счет-фактуру с выделенной суммой НДС, налогоплательщик нарушает пункт 6 статьи 168 НК РФ, который не позволяет отдельно указывать сумму налога в выдаваемых населению документах. Получается, что продавец должен оформлять физлицам счета-фактуры, не выделяя в них НДС. Но даже если налогоплательщик нарушит это требование, наказать его налоговики не смогут: в Налоговом кодексе ответственность за подобное нарушение не установлена.

https://youtu.be/MDyHeHdfNXY

Может ли физическое лицо выставлять счет-фактуру

Но вот именно этой информации зачастую не хватает. Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169

ВниманиеНК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента.

Например, если продавец – плательщик НДС получил аванс от покупателя на упрощенке, при наличии взаимного соглашения счет-фактуру на аванс составлять не нужно (письмо Минфина России от 16 марта 2020 г. № 03-07-09/13808). Кстати, требовать у покупателя документы, подтверждающие, что он не платит НДС на законном основании, продавец не обязан (письмо Минфина России от 30 марта 2016 г. № 03-07-09/17700);

- в сделках с взаимозависимыми лицами для целей налогообложения продавец увеличивает цену товаров, работ, услуг до рыночного уровня и корректирует налоговую базу по НДС (письмо Минфина России от 1 марта 2013 г. № 03-07-11/6175).

Такой порядок предусмотрен пунктом 3 статьи 169 Налогового кодекса РФ. Не предусмотрена обязанность поставщика при подписании соответствующего документа о несоставлении счетов-фактур контролировать налоговый статус покупателя.

ВажноСитуация: нужно ли выставлять счета-фактуры при заборе крови у населения на основе договоров со стационарами и поликлиниками? Нет, не нужно. Забор крови у населения по договорам со стационарными лечебными учреждениями и поликлиниками является медицинской услугой и освобождается от НДС (подп. 2 п. 2 ст. 149 НК РФ). А в такой ситуации организация не обязана выставлять счет-фактуру. Об этом прямо сказано в пункте 3 статьи 169 Налогового кодекса РФ. Экспорт товаров Ситуация: нужно ли выставлять счета-фактуры при реализации товаров на экспорт? Да, нужно. Счета-фактуры нужно выставлять для всех операций, которые облагаются НДС.

https://youtu.be/n19cXvtUw7c

Есть некоторые исключения, но экспорт к ним не относится. Об этом сказано в пункте 3 статьи 169 Налогового кодекса РФ. Поэтому счет-фактуру составьте, как обычно, в течение пяти календарных дней со дня отгрузки на экспорт (п. 3 ст. 168 НК РФ). НК РФ);

- организации-посредники, которые реализуют товары (работы, услуги) от своего имени по договору комиссии или агентскому договору, если комитент или принципал применяет общую систему налогообложения (п. 1 ст. 169 НК РФ, п. 20 раздела II приложения 5 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137);

- организации, которые получили от покупателя или заказчика аванс (частичную оплату) в счет предстоящей реализации (п. 1 и 3 ст. 168 НК РФ).

Когда выставлять корректировочный счет-фактуру Корректировочный счет-фактуру выставляют в случаях, когда:

- стороны договорились изменить стоимость уже отгруженных товаров (выполненных работ, оказанных услуг, переданных имущественных прав).

Если приобретенное по договору цессии денежное требование связано с оплатой товаров (работ, услуг), реализация которых облагается НДС, то возврат долга тоже признается объектом налогообложения. Налоговой базой в этом случае является разница между суммой, полученной от должника, и ценой приобретения долга. Это следует из положений пункта 2 статьи 155 Налогового кодекса РФ. Сумму НДС определите по расчетной ставке 18/118 (п. 4 ст. 164 НК РФ). Начислить налог нужно в день получения платежа от должника (п. 8 ст. 167 НК РФ). Поскольку предъявлять НДС к вычету у должника нет оснований, счет-фактуру можно составить в одном экземпляре и зарегистрировать его в книге продаж. В строке 2 «Продавец» счета-фактуры укажите наименование организации-цессионария, в строке 6 «Покупатель» – наименование организации, вернувшей долг. Ситуация: обязана ли организация выставлять счета-фактуры при продаже товаров (выполнении работ, оказании услуг) за наличный расчет? Ответ на этот вопрос зависит от того, кто является покупателем товаров. Если организация реализует товары (работы, услуги) населению, счета-фактуры выставлять не нужно. Если покупателями (заказчиками) являются другие организации или предприниматели, то счета-фактуры нужно выставлять на общих основаниях. Такой порядок следует из положений статьи 168 Налогового кодекса РФ. Ситуация: нужно ли выставлять счет-фактуру при оказании гостиничных услуг командированным сотрудникам головного отделения организации? Услуги оказывает обособленное подразделение, расположенное в месте командировки. Нет, не нужно. Мебельные гарнитуры реализованы в соответствии с таможенной процедурой экспорта. Поэтому данная операция облагается НДС по ставке 0 процентов. Все необходимые документы, подтверждающие факт экспорта, «Альфа» представила в срок. На стоимость отгруженной продукции «Альфа» предъявила Днепропетровскому стрелочному заводу счет-фактуру. При этом при заполнении строки 6б «ИНН/КПП покупателя» счета-фактуры бухгалтер принял во внимание то обстоятельство, что учет украинских организаций осуществляется в соответствии с законодательством Украины. Все украинские организации внесены в Единый государственный реестр предпринимателей и организаций Украины, и каждой из них присвоен восьмизначный номер ОКПО (аналог российского ИНН). Именно этот номер, присвоенный Днепропетровскому стрелочному указал в строке 6б.

С другой стороны, выставив счет-фактуру с выделенной суммой НДС, налогоплательщик нарушает пункт 6 статьи 168 НК РФ, который не позволяет отдельно указывать сумму налога в выдаваемых населению документах. Получается, что продавец должен оформлять физлицам счета-фактуры, не выделяя в них НДС. Но даже если налогоплательщик нарушит это требование, наказать его налоговики не смогут: в Налоговом кодексе ответственность за подобное нарушение не установлена.

У каждого свои недостатки Оформить счет-фактуру на физлицо не так просто, как на имя организации. Все реквизиты юридического лица, необходимые для заполнения этого документа, обычно указаны в договоре. А вот частное лицо, делая заказ, сообщает о себе минимум сведений — фамилию, имя и адрес доставки, изредка номер телефона.

Но правильно оформленный счет-фактура кроме этих данных должен содержать еще один обязательный реквизит — ИНН покупателя. Аналогичные разъяснения есть в письмах Минфина России от 5 июля 2007 г. № 03-07-08/180 и УМНС России по г. Москве от 19 сентября 2003 г. № 24-11/51717. И хотя выводы в них относятся к прежним правилам оформления счетов-фактур, они справедливы и сейчас. О том, что счета-фактуры надо составлять при отгрузке на экспорт, говорит и арбитражная практика (см., например, постановление ФАС Московского округа от 5 сентября 2005 г. № КА-А40/8359-05). Пример оформления счета-фактуры при реализации товаров на экспорт АО «Альфа» занимается производством офисной мебели. 15 июня «Альфа» отгрузила 10 мебельных гарнитуров «Офис» на Украину. Покупателем является Днепропетровский стрелочный завод. Отпускная стоимость одного гарнитура составляет 150 000 руб. (облагается по ставке 0%). Общая сумма сделки – 1 500 000 руб. (10 шт. × 150 000 руб./шт.).

Только они имеют право не выдавать покупателям счета-фактуры, ограничившись лишь кассовыми чеками или, если речь идет об услугах, бланками строгой отчетности (п. 7 ст. 168 НК РФ). Получается, что клиенту, который расплачивается за товар не наличными, а через отделение банка, фирма-продавец обязана выставить счет-фактуру. В противном случае налоговики могут оштрафовать организацию по статье 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения (минимальная сумма штрафа по этой статье составляет 5000 рублей).

С другой стороны, выставив счет-фактуру с выделенной суммой НДС, налогоплательщик нарушает пункт 6 статьи 168 НК РФ, который не позволяет отдельно указывать сумму налога в выдаваемых населению документах. Получается, что продавец должен оформлять физлицам счета-фактуры, не выделяя в них НДС.

У каждого свои недостатки

Оформить счет-фактуру на физлицо не так просто, как на имя организации. Все реквизиты юридического лица, необходимые для заполнения этого документа, обычно указаны в договоре. А вот частное лицо, делая заказ, сообщает о себе минимум сведений — фамилию, имя и адрес доставки, изредка номер телефона. Но правильно оформленный счет-фактура кроме этих данных должен содержать еще один обязательный реквизит — ИНН покупателя. Но вот именно этой информации зачастую не хватает.

Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему. Поэтому при проверке налоговый инспектор скорее всего не станет придираться к фирме».

А что если фирма получит от физлица предоплату, составит авансовый счет-фактуру и затем, в момент реализации товара, отразит его в книге покупок? Примут ли налоговики этот вычет, если заметят, что в счете-фактуре нет одного из обязательных реквизитов? В управлении косвенных налогов ФНС России нас заверили, что и здесь налогоплательщику ничего не грозит. Ведь особенность авансового счета-фактуры в том, что продавец не предъявляет его покупателю, а оставляет у себя, сначала начисляя НДС, а потом принимая его к вычету. И налоговики вряд ли откажут организации в вычете по такому счету-фактуре.

Счет-фактура физлицу: можно без ИНН

Выставлять счета-фактуры обязана любая фирма, реализующая товары, работы или услуги (конечно, кроме тех организаций, которые применяют спецрежимы). Об этом сказано в пункте 3 статьи 168 НК РФ. Единственное исключение из этого правила сделано для фирм, продающих товар населению за наличный расчет. Только они имеют право не выдавать покупателям счета-фактуры, ограничившись лишь кассовыми чеками или, если речь идет об услугах, бланками строгой отчетности (п. 7 ст. 168 НК РФ).

Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему. Поэтому при проверке налоговый инспектор скорее всего не станет придираться к фирме».

Можно ли выписать счет-фактуру физическому лицу?

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля Форум Форум

Семечка (автор вопроса) 0 баллов

| ||||||||||||||

Органицация на осно выставляет ли счет фактуру физическому лицу

Если покупателем является физическое лицо — индивидуальный предприниматель, находящийся на общем режиме, то счет-фактура ему понадобится обязательно для предъявления налога к вычету. Далее после табличной части указываем число листов в приложении (пусть у нас будут выданы паспорта на товар на 6 листах), проставляем количество порядковых записей в табличной части.

Аналогичный вывод содержится в постановлениях Девятого арбитражного апелляционного суда от 10.10.2019 № 09АП-32624/2019-ГК по делу № А40-95423/2012 и от 16.01.2012 № 09АП-32926/2011-АК по делу № А40-48916/11-11-403.

Ответчик просил уменьшить сумму неустойки, ссылаясь на то, что просрочка в погашении арендной платы произошла по вине арендодателя, который выставил неправильно оформленный счет-фактуру, не указав КПП продавца, а также расшифровку подписей руководителя организации и главного бухгалтера.

Иными словами, в этом случае счет-фактура является надлежаще оформленным при указании сведений содержащихся в п. 5 и 6 ст. 169 НК РФ.

По мнению Минфина РФ, иных случаев освобождения налогоплательщиков НДС при реализации ими товаров (работ, услуг) физическим лицам от указанных обязанностей НК РФ не установлено.

Бизнесменов интересует, как работать ООО с ИП без НДС? Например, в Беларуси работают ООО только с НДС. Они стремятся заключать договор с равной по статусу компанией. Недоверие к ИП возникает из-за непрочной финансовой ответственности.

В рассматриваемой ситуации обособленное подразделение оказывает командированным сотрудникам гостиничные услуги, необходимые для собственных нужд организации.

При заполнении наименования покупателя учитывают те же требования, что и при заполнении наименования продавца (см. выше).

И налоговики вряд ли откажут организации в вычете по такому счету-фактуре. Единственное исключение из этого правила сделано для фирм, продающих товар населению за наличный расчет.

Налогоплательщик НДС на основе полученных счетов фактур ведет учет в «Книге покупок», а на основе выданных документов вносятся соответствующие записи в «Книгу продаж».

Чаще всего пишется: «НДС не взимается, так как Исполнитель (Получатель) применяет упрощенную систему налогообложения», затем в скобках указываются выходные данные соответствующего уведомления: название документа, номер, дата выдачи и выдавший орган (ваша территориальная налоговая инспекция).Например: «Уведомление № 111 от 01.10.2011, ИФНС-15 по г.

Согласно п. 1 ст. 169 НК РФ счет-фактура является документом, служащим основанием для принятия покупателем предъявляемых продавцом товаров (работ, услуг) сумм НДС к вычету. Разные классы ОКВЭД В соответствии с ОКВЭД оптовая торговля и розничная торговля являются видами деятельности, входящими в разные классы: 51 и 52 соответственно.

Счета-фактуры не составляются налогоплательщиками при совершении операций по реализации товаров физическим лицам, так как данные лица не являются налогоплательщиками НДС, при условии, если продавец выдал покупателю кассовый чек или иной документ установленной формы (пункт 7 статьи 168 и пункт 3 статьи 169 НК РФ).

Физические лица без предпринимательского статуса плательщиками НДС не являются в любом случае. Поэтому продавец имеет право не оформлять для них счета-фактуры. То, как покупатель рассчитывается за товар — передает ли деньги в кассу или перечисляет их на расчетный счет, — также не влияет на необходимость оформления документов.

Нужно ли выписывать счет-фактуру физическому лицу в случае безналичной оплаты?

Вопрос: Нужно ли выписывать счет-фактуру физическому лицу в случае безналичной оплаты?

Ответ: Предъявление суммы НДС покупателю является одной из обязанностей налогоплательщика. Так, согласно п. 1 ст. 168 Налогового кодекса РФ (далее – НК РФ) при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

Тем не менее, при реализации товаров (выполнении работ, оказании услуг) за наличный расчет непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст.

Можно ли физическому лицу выставить счет фактуру

2.

В соответствии с п.п. «п» п. 1 ст. 5 Федерального закона от 08.08.2001 г. № 129-ФЗ

«О государственной регистрации юридических лиц и индивидуальных предпринимателей»

в Едином государственном реестре юридических лиц (ЕГРЮЛ) содержатся сведения и документы о юридическом лице, в том числе

коды по Общероссийскому классификатору видов экономической деятельности

.

1.

В соответствии с

п. 7 ст. 168 НК РФпри реализации товаров за наличный расчет

организациями (предприятиями) и индивидуальными предпринимателями

розничной торговли

и общественного питания, а также другими организациями, индивидуальными предпринимателями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования, установленные

п. 3

и

4

данной статьи НК РФ, по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными,

если продавец выдал покупателю кассовый чек или иной документ установленной формы

.

Как выставить счет физическому лицу

168 НК РФ). Данное правило также озвучено в Письме Минфина России от 31.07.2009 № 03-07-09/38.

Так, при продаже товара физическому лицу налогоплательщик освобождается от обязанности выставления счета-фактуры, но при соблюдении двух условий:

- покупатель (физическое лицо) производит оплату наличными;

- продавец (организация) выдает кассовый чек или иной документ установленной формы.

Таким образом, если физическое лицо оплачивает покупку безналичным способом, поставщик-налогоплательщик не освобождается от обязанности выставления счета-фактуры в течение пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) согласно п. 3 ст. 168 НК РФ.

Несмотря на то, что фактически счет-фактура не представляет никакого интереса для покупателя — физического лица, который не является плательщиком НДС, продавец все равно обязан выставить физическому лицу счет-фактуру и зарегистрировать его в журнале учета выставленных счетов-фактур и в книге продаж (в случае безналичной оплаты).

Дополнительную информацию можно найти в СПС КонсультантПлюс:

- В строке Быстрого поиска наберите выставление счета-фактуры физическому лицу.

- Справа нажмите на кнопку «Найти», мы получаем список документов и консультации по интересующей нас теме.

- Для сортировки списка документов по Информационным банкам нажмите в правом верхнем углу на ссылку «Построить полный список».

Важно отметить, что в случае если у ответственного лица были уважительные причины несообщения сведений судебному приставу и не смотря на это обстоятельство судебным приставом наложен штраф, то решение можно оспорить в суде

С.А. Почкина ООО «ИК Ю-Софт» Региональный информационный центр Сети КонсультантПлюс

Отвечает Ольга Николаева, эксперт «КонсультантПлюс»:

По общему правилу, при реализации товаров, работ, услуг налогоплательщик дополнительно к цене (тарифу) реализуемых товаров, работ, услуг обязан предъявить к оплате покупателю соответствующую сумму НДС (п. 1 ст. 168 НК РФ). Единственное исключение из этого правила сделано для тех налогоплательщиков, которые реализуют товар (работы, услуги) населению за наличный расчет (п.7 ст.168 НК РФ). Если же налогоплательщик реализует населению услуги (товары, работы) за безналичный расчет, то он должен оформить счет-фактуру в общем порядке по правилам, установленным ст. ст. 168, 169 НК РФ. Безналичными, в частности, признаются расчеты физических лиц через открытые в кредитных организациях банковские счета и/или переводы денежных средств по поручению этих лиц без открытия банковских счетов (за исключением почтовых переводов)(см. Положение ЦБ РФ от 01.04.2003 N 222-П «О порядке осуществления безналичных расчетов физическими лицами в Российской Федерации»). Таким образом, при осуществлении безналичных расчетов с физическими лицами через банк Вам следует оформить счет-фактуру. Счет-фактура оформляется в срок не позднее 5 календарных дней с даты оказания услуг, а также с даты получения предоплаты (п. 3 ст. 168 НК РФ). Требования к составу сведений, которые должны быть указаны в счете-фактуре, закреплены в п.

Нужно ли составлять счета-фактуры при продаже товаров дистанционным способом физическим лицам?

Так, согласно п. 1 ст. 168 Налогового кодекса РФ (далее – НК РФ) при реализации товаров (работ, услуг), передаче имущественных прав налогоплательщик дополнительно к цене (тарифу) реализуемых товаров (работ, услуг) обязан предъявить к оплате покупателю этих товаров (работ, услуг), имущественных прав соответствующую сумму налога.

Тем не менее, при реализации товаров (выполнении работ, оказании услуг) за наличный расчет непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ). Данное правило также озвучено в Письме Минфина России от 31.07.2009 № 03-07-09/38.

Так, при продаже товара физическому лицу налогоплательщик освобождается от обязанности выставления счета-фактуры, но при соблюдении двух условий:

- покупатель (физическое лицо) производит оплату наличными;

- продавец (организация) выдает кассовый чек или иной документ установленной формы.

Таким образом, если физическое лицо оплачивает покупку безналичным способом, поставщик-налогоплательщик не освобождается от обязанности выставления счета-фактуры в течение пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) согласно п. 3 ст. 168 НК РФ.

Несмотря на то, что фактически счет-фактура не представляет никакого интереса для покупателя — физического лица, который не является плательщиком НДС, продавец все равно обязан выставить физическому лицу счет-фактуру и зарегистрировать его в журнале учета выставленных счетов-фактур и в книге продаж (в случае безналичной оплаты).

Дополнительную информацию можно найти в СПС КонсультантПлюс:

- В строке Быстрого поиска наберите выставление счета-фактуры физическому лицу.

- Справа нажмите на кнопку «Найти», мы получаем список документов и консультации по интересующей нас теме.

- Для сортировки списка документов по Информационным банкам нажмите в правом верхнем углу на ссылку «Построить полный список».

Важно отметить, что в случае если у ответственного лица были уважительные причины несообщения сведений судебному приставу и не смотря на это обстоятельство судебным приставом наложен штраф, то решение можно оспорить в суде

С.А. Почкина ООО «ИК Ю-Софт» Региональный информационный центр Сети КонсультантПлюс

Счета на оплату от ООО физическому лицу выставлять не обязательно, и особенно если речь идет об оплате услуг или товара наличными. В случае если оплата производится по безналичному расчету, бухгалтер может выставить такой счет, даже если частник не является индивидуальным предпринимателем. Процедура эта стандартная, хотя и имеет некоторые особенности.

При реализации физическим лицам товаров счета-фактуры можно выписывать в одном экземпляре

п. 5, 5.1 и 6 ст. 169 НК РФ. В частности, при выставлении счета-фактуры физическому лицу в строках наименование, адрес и идентификационный номер покупателя (пп. 2 п. 5 ст. 169 НК РФ) указывается его фамилия, имя и отчество, адрес постоянного места жительства (места регистрации), а также ИНН (при наличии). При отсутствии каких-либо показателей, предусмотренных в соответствующих строках счета-фактуры, в таких строках проставляются прочерки. Данные разъяснения содержатся в Письме Минфина РФ от 05.07.2007 N 03-07-11/212. В том случае, если услуги были оплачены физическим лицом в порядке предоплаты, то по правилам п. п. 1, 3 ст. 168 НК РФ, налогоплательщик должен оформить счет-фактуру на аванс. В счете-фактуре, который выставляется в связи с получением аванса, указывается наименование услуги, ставка налога (10/110 или 18/118), сумма налога, исчисленная расчетным методом, из суммы полученного аванса, а также общая сумма полученного аванса (п. 5.1 ст. 169 НК РФ). При реализации услуг, суммы НДС, исчисленные и уплаченные с аванса, уплаченного в счет оплаты этих услуг, подлежат вычету на основании п. 8 ст. 171, п. 6 ст. 172 НК РФ. Что касается заполнения такого счета-фактуры на сумму аванса, то в нем достаточно отразить реквизиты предъявленной покупателем услуги без указания сведений о конкретном физическом лице, его адресе и ИНН. Отсутствие данной информации не является основанием для отказа в вычете НДС по полученным авансам по п. 2 ст. 169 НК РФ при реализации соответствующих услуг. Аналогичные по сути выводы изложены в разъяснениях Минфина России (см. Письмо от 09.04.2009 N 03-07-11/103) Вместе с тем, следует учесть, что счет-фактура необходим покупателю-плательщику НДС для того, чтобы принять к вычету НДС, предъявленный продавцом (п. 1 ст. 169 НК РФ). Но физические лица плательщиками НДС не являются и к вычету принять суммы предъявленного продавцом налога не могут. Поэтому фактически физическому лицу счет-фактура не нужен. Отметим, что в ряде отраслей (в частности, в жилищно-коммунальном хозяйстве) распространена следующая практика: при реализации услуг физическим лицам налогоплательщик выставляет один счет-фактуру по всем услугам, оказанным для группы потребителей «население» за определенный период (месяц, квартал). Существуют судебные решения, которые признают такую практику допустимой (см. например, Постановления ФАС Северо-Кавказского округа от 29.05.2009 N А53-19504/2008, ФАС Поволжского округа от 03.02.2009 N А55-9273/2008). Однако такой порядок оформления счетов-фактур Налоговым кодексом РФ не предусмотрен. За то, что налогоплательщик не выставляет счета-фактуры, налоговые органы могут привлечь его к ответственности по ст. 120 НК РФ. В свою очередь для самого налогоплательщика (продавца услуг) неправильное оформление счета-фактуры каких бы то ни было последствий или мер ответственности не влечет.

Счет фактура на физическое лицо

Продавать товары через Интернет сегодня весьма выгодно: это значительно сокращает затраты и позволяет установить доступные цены.

Растущая популярность «виртуальных» покупок побуждает торговые фирмы к созданию интернет-магазинов, где клиент может приобрести товар, заказав его в режиме онлайн и оплатив по безналичному расчету.

Но при этом у продавца могут возникнуть проблемы с выставлением счетов-фактур.

С.М. Матвеева, эксперт «УНП»

Документ для себя

На первый взгляд организация не должна выставлять счета-фактуры при безналичных расчетах с населением.

Посудите сами: покупателю-«физику», который купил музыкальный диск в интернет-магазине или книгу по «почтовому» каталогу, этот документ явно ни к чему: он все равно не станет принимать НДС к вычету! Однако чтобы не нарушить требования Налогового кодекса, продавец в такой ситуации должен оформлять счета-фактуры каждому физлицу. И вот по какой причине.

Выставлять счета-фактуры обязана любая фирма, реализующая товары, работы или услуги (конечно, кроме тех организаций, которые применяют спецрежимы). Об этом сказано в пункте 3 статьи 168 НК РФ.

Единственное исключение из этого правила сделано для фирм, продающих товар населению за наличный расчет.

Только они имеют право не выдавать покупателям счета-фактуры, ограничившись лишь кассовыми чеками или, если речь идет об услугах, бланками строгой отчетности (п. 7 ст. 168 НК РФ).

Получается, что клиенту, который расплачивается за товар не наличными, а через отделение банка, фирма-продавец обязана выставить счет-фактуру.

В противном случае налоговики могут оштрафовать организацию по статье 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения (минимальная сумма штрафа по этой статье составляет 5000 рублей).

С другой стороны, выставив счет-фактуру с выделенной суммой НДС, налогоплательщик нарушает пункт 6 статьи 168 НК РФ, который не позволяет отдельно указывать сумму налога в выдаваемых населению документах.

Получается, что продавец должен оформлять физлицам счета-фактуры, не выделяя в них НДС. Но даже если налогоплательщик нарушит это требование, наказать его налоговики не смогут: в Налоговом кодексе ответственность за подобное нарушение не установлена.

У каждого свои недостатки

Оформить счет-фактуру на физлицо не так просто, как на имя организации. Все реквизиты юридического лица, необходимые для заполнения этого документа, обычно указаны в договоре.

А вот частное лицо, делая заказ, сообщает о себе минимум сведений — фамилию, имя и адрес доставки, изредка номер телефона.

Но правильно оформленный счет-фактура кроме этих данных должен содержать еще один обязательный реквизит — ИНН покупателя. Но вот именно этой информации зачастую не хватает.

Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю.

По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж.

С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему.

Поэтому при проверке налоговый инспектор скорее всего не станет придираться к фирме».

А что если фирма получит от физлица предоплату, составит авансовый счет-фактуру и затем, в момент реализации товара, отразит его в книге покупок? Примут ли налоговики этот вычет, если заметят, что в счете-фактуре нет одного из обязательных реквизитов? В управлении косвенных налогов ФНС России нас заверили, что и здесь налогоплательщику ничего не грозит. Ведь особенность авансового счета-фактуры в том, что продавец не предъявляет его покупателю, а оставляет у себя, сначала начисляя НДС, а потом принимая его к вычету. И налоговики вряд ли откажут организации в вычете по такому счету-фактуре.

Можно ли выписать счет-фактуру физическому лицу?

Вход на сайт Регистрация Вход для зарегистрированных: Закрыть Войти через Раньше вы входили через Восстановление пароля Регистрация Восстановление пароля Форум Форум

Источник: https://rebuko.ru/schet-faktura-na-fizicheskoe-litso/

Когда возникает необходимость выставить счет на оплату услуг

Несмотря на то, что счет для любой организации — это особенно важный документ, подтверждающий оплату за товар или услугу, законодательство России не запрещает проводить сделки без выписки счета. Чаще всего юридическое лицо проводит оплату на основании договоренности, любым удобным способом, но есть случаи, когда без выписки счета обойтись не получится. Счет надо обязательно выставлять в случае, если в договоре не оговорена конкретная стоимость товара или услуги, а ярким примером того является предоставление услуг связи. Выставлять счет в обязательном порядке следует:

- юридическому лицу, включая ООО, получившему аванс от заказчика;

- если компания работает по агентскому договору, реализует товар/услугу, заключая договор от своего имени;

- ООО и предприятия других форм собственности в случае, если они освобождены от уплаты налога на добавленную стоимость.

Что касается выставления счета физическому лицу, то таковым при оплате наличными или с кредитной карты считается обычный чек, выданный кассиром в супермаркете, к примеру. Если вы работаете за наличные, то кассовый чек или любой другой документ, подтверждающий оплату, освобождает вас от необходимости выписки счета-фактуры. Иная ситуация с безналичным расчетом.

Может ли физическое лицо составлять счет фактуру

Чаще всего юридическое лицо проводит оплату на основании договоренности, любым удобным способом, но есть случаи, когда без выписки счета обойтись не получится. Счет надо обязательно выставлять в случае, если в договоре не оговорена конкретная стоимость товара или услуги, а ярким примером того является предоставление услуг связи. Выставлять счет в обязательном порядке следует:

- юридическому лицу, включая ООО, получившему аванс от заказчика;

- если компания работает по агентскому договору, реализует товар/услугу, заключая договор от своего имени;

- ООО и предприятия других форм собственности в случае, если они освобождены от уплаты налога на добавленную стоимость.

Что касается выставления счета физическому лицу, то таковым при оплате наличными или с кредитной карты считается обычный чек, выданный кассиром в супермаркете, к примеру. Если вы работаете за наличные, то кассовый чек или любой другой документ, подтверждающий оплату, освобождает вас от необходимости выписки счета-фактуры. Иная ситуация с безналичным расчетом.

Как выписать счет-фактуру частному лицу

Если вы предоставляете физлицу услугу с оплатой на счет, предварительно придется заключить договор с частным лицом. Выплачивая средства на счет общества с ограниченной ответственностью, покупатель услуги или товара должен будет в квитанции на оплату указать номер этого договора. Бухгалтеру предприятия, между тем, придется выписать в единственном экземпляре счет-фактуру, в котором следует указать следующие данные:

- порядковый номер документа и дату его выписки;

- Ф.И.О. клиента, его ИНН и адрес;

- название ООО, его налоговый номер и юридический адрес;

- названия товаров или наименование оказанных услуг с указанием единиц измерения (шт., часы и другие);

- объем поставленных услуг, выполненной работы или поставленного товара, учитывая принятые единицы измерения;

- если вы оказываете услугу по государственным расценкам, с учетом налога, придется указать цену единицы товара или тариф на оказываемую услугу без налога;

- общую стоимость товара/услуги без налога;

- указывается также налоговая ставка и общая сумма налога;

- общую стоимость с учетом налога;

- в завершении указывается страна происхождения товара.

Так как физическое лицо не может быть плательщиком НДС, заполнять счет-фактуру в двух экземплярах не требуется.

В случае если при заполнении счета-фактуры у вас возникнут сложности, связанные с отсутствием подробной информации о покупателе или пользователе услуги, в некоторых колонках можно поставить прочерки. После заполнения документа вы должны, по итогам налогового периода, зарегистрировать счет должным образом (в журнале учета предприятия), также не забудьте сделать соответствующую запись в книге продаж.

Продавать товары через Интернет сегодня весьма выгодно: это значительно сокращает затраты и позволяет установить доступные цены. Растущая популярность «виртуальных» покупок побуждает торговые фирмы к созданию интернет-магазинов, где клиент может приобрести товар, заказав его в режиме онлайн и оплатив по безналичному расчету. Но при этом у продавца могут возникнуть проблемы с выставлением счетов-фактур.

Документ для себя

На первый взгляд организация не должна выставлять счета-фактуры при безналичных расчетах с населением. Посудите сами: покупателю-«физику» , который купил музыкальный диск в интернет-магазине или книгу по «почтовому» каталогу, этот документ явно ни к чему: он все равно не станет принимать НДС к вычету! Однако чтобы не нарушить требования Налогового кодекса, продавец в такой ситуации должен оформлять счета-фактуры каждому физлицу. И вот по какой причине.

Выставлять счета-фактуры обязана любая фирма, реализующая товары, работы или услуги (конечно, кроме тех организаций, которые применяют спецрежимы). Об этом сказано в пункте 3 статьи 168 НК РФ. Единственное исключение из этого правила сделано для фирм, продающих товар населению за наличный расчет. Только они имеют право не выдавать покупателям счета-фактуры, ограничившись лишь кассовыми чеками или, если речь идет об услугах, бланками строгой отчетности (п. 7 ст. 168 НК РФ).

Получается, что клиенту, который расплачивается за товар не наличными, а через отделение банка, фирма-продавец обязана выставить счет-фактуру. В противном случае налоговики могут оштрафовать организацию по статье 120 НК РФ за грубое нарушение правил учета доходов, расходов и объектов налогообложения (минимальная сумма штрафа по этой статье составляет 5000 рублей). С другой стороны, выставив счет-фактуру с выделенной суммой НДС, налогоплательщик нарушает пункт 6 статьи 168 НК РФ, который не позволяет отдельно указывать сумму налога в выдаваемых населению документах. Получается, что продавец должен оформлять физлицам счета-фактуры, не выделяя в них НДС. Но даже если налогоплательщик нарушит это требование, наказать его налоговики не смогут: в Налоговом кодексе ответственность за подобное нарушение не установлена.

У каждого свои недостатки

Оформить счет-фактуру на физлицо не так просто, как на имя организации. Все реквизиты юридического лица, необходимые для заполнения этого документа, обычно указаны в договоре. А вот частное лицо, делая заказ, сообщает о себе минимум сведений — фамилию, имя и адрес доставки, изредка номер телефона. Но правильно оформленный счет-фактура кроме этих данных должен содержать еще один обязательный реквизит — ИНН покупателя. Но вот именно этой информации зачастую не хватает.

Чем может обернуться для интернет-магазинов и «почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему. Поэтому при проверке налоговый инспектор скорее всего не станет придираться к почтовых» торговцев тот факт, что в выставленных ими счетах-фактурах не указан ИНН покупателя? В нашем случае ничем. Дело в том, что счет-фактура, в котором отсутствует какой-то из обязательных реквизитов, создает проблемы только покупателю. По такому документу он не сможет принять к вычету уплаченный поставщику НДС (п. 2 ст. 169 НК РФ). Для продавца же в Налоговом кодексе не предусмотрена ответственность за неверно оформленные счета-фактуры. Главное, что фирма исправно выставляет их при реализации товаров, правильно исчисляет и платит НДС в бюджет, ведет книги покупок и продаж. С этим согласны и в управлении косвенных налогов ФНС России. «Конечно, формально фирма нарушает правила оформления счетов-фактур, не указывая ИНН покупателя, — ответили нам специалисты этого департамента. — Но ведь товар в данной ситуации покупают физические лица, которым входной НДС, мягко говоря, ни к чему. Поэтому при проверке налоговый инспектор скорее всего не станет придираться к фирме».

А что если фирма получит от физлица предоплату, составит авансовый счет-фактуру и затем, в момент реализации товара, отразит его в книге покупок? Примут ли налоговики этот вычет, если заметят, что в счете-фактуре нет одного из обязательных реквизитов? В управлении косвенных налогов ФНС России нас заверили, что и здесь налогоплательщику ничего не грозит. Ведь особенность авансового счета-фактуры в том, что продавец не предъявляет его покупателю, а оставляет у себя, сначала начисляя НДС, а потом принимая его к вычету. И налоговики вряд ли откажут организации в вычете по такому счету-фактуре.

/УНП, 14.12.2004/

Как правильно выставить счет

Учитывая тот факт, что счет в некоторых случаях компенсирует другие документы, заполнить его нужно правильно, для чего идеально подойдет любое офисное приложение. По центру первой строки заглавными буквами пишется слово «СЧЕТ», ниже указывается номер договора и дата его заключения, ФИО, название компании и банковские реквизиты сторон. Далее заполняется таблица с данными о наименовании товара/услуги, единицы измерения, общего количество товара или объема работ, причем каждый товар или услуга описываются в отдельной строке. В конце таблицы указывается общая сумма и сумма НДС, а если предприятие не является плательщиком НДС, этот факт тоже фиксируется.

Под таблицей словами указывается общая сумма к выплате, но уже прописью, в рублях, копейках, или другой валюте. Подпись под документом ставят директор ООО и бухгалтер (если эта должность предусмотрена штатным расписанием).

Как выставить счет на оплату: образец

- исходящий и входящий собственный номер;

- имя, контактные данные продавца;

- сведения и контактные данные покупателя или заказчика;

- дату выписки;

- данные о компании и налогообложении;

- дату отсылки/доставки/покупки/оказанных услуг;

- номер заказа или другой номер, по которому заказчик может отслеживать ход доставки;

- итоговая сумма;

- платежные условия;

- и другие сведения, к примеру, особенные условия, информация о налогах, штрафах за несвоевременную доставку, задержку оплаты или возмещение в случае повреждения заказа.

Сегодня не существует формы, утверждающей вид счета или предполагающей его стандарт. Он даже не считается бухгалтерским подотчетным документом. Выписывают и выставляют на оплату счет в электронном или в бумажном виде. Обязательно указывают следующее:

Как быть с НДС, работая с физлицами?

Оригинал счета отдается лично в руки, передается курьером или отправляется по почте, копия документа может быть оправлена по факсу или через электронную почту, и это тоже достаточное основание для оплаты.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область:+7-499-938-54-25

- Санкт-Петербург и область:+7-812-467-37-54

- Федеральный:+7-800-350-84-02

Как выставить счет фактуру физическому лицу от ооо

3 ст. 168 НК РФ. Несмотря на то, что фактически счет-фактура не представляет никакого интереса для покупателя — физического лица, который не является плательщиком НДС, продавец все равно обязан выставить физическому лицу счет-фактуру и зарегистрировать его в журнале учета выставленных счетов-фактур и в книге продаж (в случае безналичной оплаты). Дополнительную информацию можно найти в СПС КонсультантПлюс:

- или бухгалтерскую справку-расчет, содержащую суммарные (сводные) данные по всем отгрузкам, по которым счета-фактуры не составляются, за установленный период – месяц или даже квартал.

- или первичный документ, подтверждающий реализацию (например. товарную накладную);

Счет-фактура для физического лица

Налог-налог 17 сентября 2020 1434 Счет-фактура физическому лицу не всегда выдается на руки при продаже товара (выполнении работ, оказании услуг). Рассмотрим в нашей статье, когда нужно оформить этот документ для физлица, а когда делать это необязательно.

В чем заключается основное предназначение счета-фактуры?

Каковы особенности выставления счета-фактуры на физическое лицо, если оно ИП на ОСНО?

Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

Нужно ли оформлять счет-фактуру для физических лиц без предпринимательского статуса?

Итоги

Код счет-фактуры при реализации физическому лицу

Организация сдает в аренду нежилое помещение физическому лицу для хранения личного имущества по договору. В договоре предусмотрена предоплата в течение 10 дней. Оплата по безналичному расчету. На полученный аванс организация выписывает счет-фактуру на аванс, на реализацию оказанных услуг так же выписывается счет-фактура. В книге продаж обе счет-фактуры зарегистрированы с кодом вида операции 26, а в книге покупок, при постановке авансовой счет-фактуры к вычету, в колонке 9 указывается наименование продавца, т.е. нашей организации, и код счет-фактуры указывается 22, верно ли это?

Принимая «авансовый» НДС к вычету, счет-фактур, составленный при получении аванса от покупателя (арендополучателя), должна быть зарегистрирована в книге покупок. При этом в графе 2 книги покупок нужно указать код вида операции — «22» (пп. «д» п. 6, п. 22 Правил ведения книги покупок, Письмо Минфина от 16.11.2015 N 03-07-11/65903).

В чем заключается основное предназначение счета-фактуры?

Счет-фактура — это документ налогового учета по НДС. Он выписывается при соответствующих операциях (реализации товаров, работ, услуг и пр.) лицами, находящимися на общем режиме налогообложения, а в некоторых случаях, например при ввозе товаров из-за рубежа, и лицами, использующими специальные налоговые режимы. В документе при этом указывается величина налога, которую нужно начислить к уплате в бюджет с проведенной операции.

Лицо, получившее документ, если оно является плательщиком указанного налога, может уменьшить сумму НДС к уплате в бюджет на отраженную величину налога, ведь ст. 169 НК РФ определяет счет-фактуру как документ, на основании которого покупатель заявляет вычет по НДС. В этом и заключается основное предназначение счета-фактуры.

Покупатели — физические лица могут являться, а могут и не являться плательщиками НДС. Всё зависит от наличия предпринимательского статуса и применяемого режима налогообложения. Разберем в следующем разделе, когда счет-фактуру физическому лицу нужно будет выписать в обязательном порядке.

Выставить счет на оплату — что нужно делать для выставления счета

Этот вопрос интересует многих, но его формулировка не совсем корректна. Просто счет — да, но для физического лица в этом нет смысла, а организация оплачивать его не станет: для нее это значит нарушить налоговое законодательство. Расчеты с физическими лицами за выполненные работы осуществляются по трудовым или гражданско-правовым договорам, приобретение какого-либо товара у физического лица оформляется договором купли-продажи.

Еще почитать: Образец обжалования постановления гибдд о дтп

В торговых отношениях с иностранными партнерами довольно часто приходится иметь дело с этим документом на английском языке. Российским законодательством допускается формировать счета на английском языке или при получении их использовать в документообороте без перевода. При этом, как правило, имеется в виду документ, который на языке туманного Альбиона называется «invoice».

Каковы особенности выставления счета-фактуры на физическое лицо, если оно ИП на ОСНО?

Если покупателем является физическое лицо — индивидуальный предприниматель, находящийся на общем режиме, то счет-фактура ему понадобится обязательно для предъявления налога к вычету.

Чтобы ИП смог получить вычет, продавцу следует соблюдать некоторые правила:

- В счете-фактуре должны быть заполнены все необходимые реквизиты: номер и дата, наименования продавца и покупателя, ИНН обеих сторон и адреса, наименование товара (работы, услуги), его количество, цена и стоимость, ставка и размер налога и т. д.

ОБРАТИТЕ ВНИМАНИЕ! При заполнении строки с наименованием покупателя желательно указать на его предпринимательский статус, т. е. в счете-фактуре лучше прописать: «Покупатель: индивидуальный предприниматель (или ИП) Петров Иван Васильевич». Однако вычет возможно получить и без такого указания.

- Счет-фактура может быть подписан только уполномоченными на то лицами.

- Документ должен быть выписан не ранее даты отгрузки товара в течение 5 рабочих дней с такой отгрузки.

Существуют и другие требования к счету-фактуре. О них рассказываем в специальной рубрике.

При обнаружении каких-либо ошибок и недочетов предпринимателю лучше всего обратиться к продавцу с просьбой заменить испорченный документ на новый. В противном случае с вычетом возникнут проблемы.

А можно ли выписывать счет-фактуру на физ

Тем не менее, при реализации товаров (выполнении работ, оказании услуг) за наличный расчет непосредственно населению, требования по оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (п. 7 ст. 168 НК РФ) . Данное правило также озвучено в Письме Минфина России от 31.07.2009 N 03-07-09/38.

Таким образом, если физическое лицо оплачивает покупку безналичным способом, поставщик-налогоплательщик не освобождается от обязанности выставления счета-фактуры в течение пяти календарных дней со дня отгрузки товара (выполнения работ, оказания услуг) или со дня получения сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг) согласно п. 3 ст. 168 НК РФ.

Что делать с оформлением счета-фактуры, если покупатель — ИП на спецрежиме?

Предприниматели, использующие специальные налоговые режимы, в общих случаях не должны начислять и перечислять НДС в бюджет (за исключением импорта товаров, выполнения обязанностей налогового агента по оговариваемому налогу и оформления счетов-фактур ими самими при реализации товаров, работ, услуг).

Оформляя сделку, продавец и покупатель — ИП на спецрежиме могут согласовать условие о невыставлении счетов-фактур (подп. 1 п. 3 ст. 169 НК РФ). Также можно отказаться от них, если ИП находится на общем режиме, но освобожден от уплаты НДС (например, по ст. 145 НК РФ). Но если согласия обеих сторон сделки на отказ от счетов-фактур достичь не удастся, все документы продавцу придется оформлять в общем порядке.

ВАЖНО! Спецрежимник не сможет воспользоваться правом на вычет по НДС на основании получаемых счетов-фактур, даже если он обязан будет заплатить налог в бюджет (при импорте или при выставлении им самим счета-фактуры с выделенной суммой налога). Ведь Налоговый кодекс предоставляет указанное право только налогоплательщикам НДС (ст. 172 НК РФ).

О банках и финансах

Предъявление суммы НДС клиенту есть одной из обязанностей плательщика налогов. Так, в соответствии с п. 1 ст. 168 Налогового кодекса РФ (потом – НК РФ) при реализации товаров (работ, одолжений), передаче имущественных прав плательщик налогов дополнительно к цене (тарифу) реализуемых товаров (работ, одолжений) обязан предъявить к оплате клиенту этих товаров (работ, одолжений), имущественных прав соответствующую сумму налога.

Однако, при реализации товаров (исполнении работ, оказании одолжений) за наличный расчет конкретно населению, требования по оформлению расчетных документов и выставлению квитанций-фактур считаются выполненными, в случае если продавец выдал клиенту кассовый чек либо другой документ установленной формы (п. 7 ст. 168 НК РФ).

Нужно ли оформлять счет-фактуру для физических лиц без предпринимательского статуса?

Физические лица без предпринимательского статуса плательщиками НДС не являются в любом случае. Поэтому продавец имеет право не оформлять для них счета-фактуры. То, как покупатель рассчитывается за товар — передает ли деньги в кассу или перечисляет их на расчетный счет, — также не влияет на необходимость оформления документов.

Вот здесь у продавцов может возникнуть вопрос: а как же данные по начисленному налогу попадут в книгу продаж? Минфин предлагает следующие решения:

- Сводить за определенный период времени (например, день, месяц, квартал) все данные по продажам и начисленному налогу в бухгалтерскую справку и уже на ее основании заполнять книгу продаж (письмо Минфина России от 08.02.2016 № 03-07-09/6171). Вместо бухгалтерской справки здесь может фигурировать и сводный счет-фактура, оформляемый в одном экземпляре, где графы, связанные с покупателем (наименование, адрес, ИНН/КПП), прочеркиваются.

- Фиксировать в книге продаж кассовые чеки или бланки строгой отчетности (письмо Минфина России от 31.07.2009 № 03-07-09/38).

ОБРАТИТЕ ВНИМАНИЕ! Продавец может по собственному желанию выписывать счета-фактуры физическим лицам. Законом этого делать не запрещено.

Можно ли выставить счет фактуру с ндс для физических лиц

Особенности заверки счета-фактуры индивидуальным предпринимателем содержатся в пункте 6 статьи 169 НК РФ. Согласно установленным правилам, организации могут заверять документ печатями своих филиалов или специальными печатями «для счетов-фактур».

Естественно, что при реализации таких товаров указать в графе 11 номер таможенной декларации невозможно. Минфин России поясняет: в подобных ситуациях в графе 11 счета-фактуры можно указать номер обязательства о подаче таможенной декларации, на основании которого товар был выпущен (письмо от 6 февраля 2020 г.

https://youtu.be/6Fg50bAHGXo

Итоги

С помощью счетов-фактур покупатели товаров (работ, услуг и пр.) могут воспользоваться своим правом уменьшить НДС к уплате в бюджет. Но такое право есть не у всех, а только у плательщиков НДС, например ИП-общережимников. Счет-фактура им необходим для подтверждения вычетов.

Физические лица, имеющие предпринимательский статус, но использующие специальные налоговые режимы, заявить вычет по НДС не могут, поэтому счет-фактура может им выдаваться или не выдаваться по согласованию сторон сделки.

Счета-фактуры физическому лицу без предпринимательского статуса точно не понадобятся, поэтому продавец может отказаться от их выписки, тем самым существенно сэкономив свои ресурсы.

Советуем прочитать Порядок и сроки уплаты НДС в 2020 году

Счет фактура для физических лиц образец

Счет-фактура 2015-2016, новая форма счета-фактуры, бланк, образец. ИНН, КПП, ФИО руководителя или уполномоченного лица, ФИО главного. Формы Документов РФ: Счет-фактура, заполняемый при безвозмездной передаче (реализации) товаров физическим лицам (в случае. (в случае бесплатной раздачи рекламной продукции (подарков)) (образец заполнения). При этом 97% от числа клиентов — это физические лица. лицам представлять в составе декларации единый (сводный) счет — фактуру?. Все государственные стандарты, образцы и бланки документов и проч. Чтобы определить, выставляется ли счет фактура без НДС продавцом. 2-й пункт, Данные ИП или юридических лиц полностью или сокращенно. А можно ли выписывать счет-фактуру на физ. лицо?. представляет никакого интереса для покупателя — физического лица, который не. Оформить счет-фактуру на физлицо не так просто, как на имя. Но ведь товар в данной ситуации покупают физические лица, которым. Счет-фактура для покупателя – физического лица Организация находится на общей системе налогообложения (производство и.

1 Правил заполнения счета-фактуры, при составлении комитентом.. комиссионер счета-фактуры не выставляет в случае выдачи физическим лицам. заполнения счета-фактуры новая форма 2015-2016 32 кб. года подписывать счета-фактуры за ИП смогут доверенные лица(ранее.. налогоплательщика Покажет задолженность физ.лица перед налоговой. Формы Документов РФ: Счет-фактура, заполняемый при реализации. при реализации товара физическому лицу (сотруднику) (образец заполнения). ООО «Альфа» оформит счет-фактуру для покупателя — физического лица.

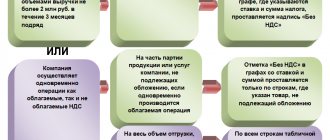

Выписка ЭСФ физическому лицу

Управление государственных доходов по Целиноградскому району касательно выписки ЭСФ физическому лицу, поясняет следующее, что в соответствии с пунктом 1 статьи 412 Налогового Кодекса при реализации товаров, работ, услуг обязаны выписывать счет-фактуру:

1) плательщики налога на добавленную стоимость;

2) налогоплательщики в случаях, предусмотренных нормативными правовыми актами Республики Казахстан, принятыми в целях реализации международных договоров, ратифицированных Республикой Казахстан (товары, включенные в Перечень);

3) комиссионер;

4) экспедитор;

5) налогоплательщики в случае реализации импортированных товаров;

6) структурное подразделение уполномоченного органа в области государственного материального резерва при выпуске им товаров из государственного материального резерва.

Вместе с тем в соответствии с пунктом 13 статьи

412Налогового кодекса выписка счета-фактуры не требуется в случаях:

1) реализации товаров, работ, услуг, расчеты за которые осуществляются:

наличными деньгами с представлением покупателю чека ККМ и (или) через терминалы оплаты услуг;с применением постерминала;

2) реализации товаров, работ, услуг физическим лицам, с использованием средств электронного платежа;

3) осуществления расчетов через банки второго уровня;

4) оформления перевозки пассажира на железнодорожном или воздушном транспорте проездным билетом;

5) безвозмездной передачи товара физическому лицу, не являющемуся индивидуальным предпринимателем или лицом, занимающимся частной практикой;

6) оказания услуг, по реализации финансовых операций;

7) оказания услуг по деятельности казино, зала игровых автоматов, тотализатора и букмекерской конторы.

При этом согласно пункту 89 Правил выписки счета-фактуры в электронной форме в информационной системе электронных счетов-фактур, утвержденного Приказом Министра финансов Республики Казахстан от 22 апреля 2020 года № 370, при реализации физическим лицам товаров, включенных в перечень, расчеты за которые осуществляются:

1) наличными деньгами с предоставлением чека контрольно-кассовой машины и (или) через терминалы оплаты услуг;

2) с применением оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек;

3) электронными деньгами или с использованием средств электронного платежа выписка счета — фактуры в электронной форме производится в соответствии с пунктом 90 данных Правил, поставщик, применяющий один из вышеуказанных расчетов выписывает ЭСФ на весь оборот за день, по каждому виду товара, с заполнением отдельных строк.

На основании вышеизложенного, обязательство по выписке ЭСФ с 1 января 2020 года возникает при реализации импортированных товаров или товаров включенных в Перечень у лиц, как состоящих в качестве плательщиков НДС, так и не состоящих в качестве плательщиков НДС.

Кроме того, поставщик имеет право не выписывать счет-фактуру, при реализации товара покупателям, при выдаче чека ККМ за реализованные товары, работы, услуги оплаченные наличным или безналичным способом.

При этом, в случае реализации товара, включенного в Перечень физическим лицам с выдачей чека ККМ или прием платежей в безналичном виде, выписка ЭСФ обязательна за весь оборот за день.

Руководитель УГД по Целиноградскому району Калиев Алмат