Большинство индивидуальных предпринимателей в России работает на льготных системах налогообложения. Особенности этих режимов в том, что они освобождают от уплаты нескольких налогов, в том числе и НДС. Но если предприниматель работает с крупными партнерами, то они предпочитают тех, кто может предоставить им вычет по налогу на добавленную стоимость. Может ли ИП работать с НДС в 2020 году и будет ли это ему выгодно?

Что такое НДС

НДС – это один из налогов, которые уплачивают ИП на общей системе налогообложения. Если предприниматель выбрал один из специальных режимов (УСН, ЕНВД, ПСН, ЕСХН), то налог на добавленную стоимость он платить не должен, за исключением некоторых ситуаций.

НДС начисляют на все операции по реализации товаров, работ, услуг на территории России. Исключение – небольшой перечень операций, приведенный в статье 149 НК РФ. Если исходить из названия этого налога, то можно подумать, что его начисляют не на всю сумму реализации, а только на добавленную стоимость. На самом деле, все гораздо сложнее.

Суть НДС проще показать на примере.

Продавец закупил на оптовой базе оборудование стоимостью 70 000 рублей без НДС за одну единицу. Сумма НДС по ставке 20% составила 14 000 рублей, т.е. покупка оборудования обошлась в итоге в 84 000 рублей. После этого оборудование перепродается за 100 000 рублей плюс НДС 20 000 рублей, итого 120 000 рублей. В сумме НДС при реализации уже есть тот налог, который продавец уплатил при покупке оборудования на базе. И по сути, обязанность продавца по уплате налога на добавленную стоимость составляет только (20 000 – 14 000)= 6 000 рублей. Однако, если продавец не докажет документально свое право на налоговый вычет (условия приводятся в статье 171 НК РФ), то ему придется уплатить весь НДС с продажи, т.е. 20 000 рублей.

В этом случае продавец заплатит налог дважды – сначала при покупке оборудования, а потом при перечислении НДС с реализации. К сожалению, в ходе зачета или возврата этого налога бизнесменам часто приходится сталкиваться с непризнанием подтверждающих документов со стороны ИФНС.

Порядок заполнения счёта-фактуры без НДС

В 2020 году произошло много изменений в нормативной базе бухгалтерского и налогового учёта, которые необходимо применять.

ИП на ОСН и специальных режимах с 1 января 2020 года освобождены от ведения регистров, которые дублируют информацию, отражаемую в Книге покупок и продаж. Однако по-прежнему все Журналы регистрации предоставляются теми, независимо от системы налогообложения, кто оказывает посреднические и аудиторские услуги или являются застройщиком, а также заключают договора комиссии и агентские.

Данная обязанность указана в статье 174 Налогового кодекса РФ.

Рекомендуем к изучению! Перейди по ссылке:

Может ли ИП работать одновременно с НДС и без НДС

Журналы представляются в курирующий налоговый орган в месяце, следующем за отчётным периодом (как правило, составляет квартал) не позднее 20 числа. При заключении договоров посредничества могут быть представлены «сводные» счёта-фактуры. Все обязанности указаны в Письме Минфина РФ № 03-07-14/2821 от 28.01.2015 и Постановлении Правительства РФ № 1279 от 29.11.2014.

Подробно порядок заполнения, который регламентирует содержание следующей информации:

- порядковый номер и дату составления счётов-фактур;

- полное наименование и ИНН поставщика и покупателя;

- наименование и количество отпущенных товаров или оказанных услуг;

- стоимость, в рублях РФ, за одну единицу и всей партии;

- ставка налога, действующая на дату проведения операции;

- сумма налога, подлежащая перечислению в бюджет;

- информация об отправителе и получателе груза;

- если отпуск производился по авансовому платежу необходимо указать дату и номер платёжного документа;

- единица измерения товаров. При оказании услуг не указывается.

Информация согласно статьи 169 Налогового кодекса РФ должна содержаться в электронном и бумажном формате. При формировании счёта-фактуры на бумажном носителе необходимо сформировать 2 экземпляра, один получает продавец, второй – передаёт своим покупателям.

Отчетность и уплата НДС

Но это еще не все сложности администрирования этого налога. Декларации по НДС сдаются только в электронном виде по телекоммуникационным каналам связи через спецоператора.

Дело в том, что для контроля входящего и исходящего НДС Федеральная налоговая служба разработала специальную систему АСК. В эту систему попадают сведения о всех операциях с уплатой налога на добавленную стоимость. У партнеров по одной сделке должны сходиться все суммы по книге продаж и книге покупок. Это позволяет сразу выявлять недобросовестных налогоплательщиков, которые входящий НДС не платили, но заявили возврат налога из бюджета.

Декларации сдают ежеквартально, не позднее 25-го числа месяца, следующего за отчетным кварталом, т.е. 25 апреля, июля, октября, января соответственно.

НДС платят особенным способом, не характерным для других налогов. Квартальный налог, подлежащий уплате, делят на 3 равных части и платят по 1/3 каждый месяц. Например, налог за 1 квартал надо заплатить равными частями – не позднее 25 апреля, мая и июня. То есть, платежи в бюджет надо вносить ежемесячно.

НДС к уплате

Платить сбор с реализации товаров необходимо, если норму закона на ИП не распространяются. НДС добавится к цене товаров. Для этого умножается стоимость продукции на ставку налога. Осуществляя торговые операции, бизнесмен перечисляет НДС. В него входит стоимость сделки. Покупателю выдаются документы, где указывается цена с учетом налога. Нагрузка по оплате налога лежит на покупателе. ИП является посредником между потребителем и казной государства.

Если хозяйствующий субъект находится на ОСНО и работает с добавленным налогом, он производит такие действия:

- начисляет налог от продаж;

- выставляет счет фактуру НДС;

- оформляет книгу покупок/продаж;

- подает декларацию в конце квартала на электронном носителе;

- перечисляет деньги в бюджет, разделяя платежи на три части.

На видео: Изменения в счетах фактурах от 01.10.2017

https://youtu.be/k7OBoRfaWaY

Предоставление счета-фактуры дает бизнесмену право на вычет налога, включая все налогооблагаемые операции. Выбирая особый режим налогобложения, бизнесмен освобождается от уплаты налога. За исключением нескольких случаев, когда заплатить его придется.

Ситуации, когда учитывается НДС к вычету у ИП на УСН:

- ИП покупает товары и услуги фирм без представительства на территории РФ.

- В качестве посредника получает оплату при сотрудничестве с иностранной фирмой.

- Выставленный счет-фактура обозначен размером НДС.

- Оплачивает аренду или покупку в собственность государственного имущества владельцу – органу власти.

- Выступает доверительным управляющим при проведении сделок.

Ставки НДС

Налоговые ставки этого налога зависят от категории товара, работ или услуг. Стандартная ставка НДС с 2020 года составляет 20%, но есть ситуации, когда она снижается до 10% или даже до 0%. Существуют также так называемые расчетные ставки, равные 10/110 или 20/120.

Все ситуации, при которых уплачиваются те или иные ставки, указаны в статье 164 НК РФ. Некоторые из них мы приведем здесь, но для полной картины рекомендуем обращаться к первоисточнику.

| Ставка | Категория товаров, работ, услуг |

| 0% | Экспортируемые товары; международная перевозка товаров; транспортировка нефти и нефтепродуктов, природного газа; поставка электроэнергии; космическая деятельность; перевозка пассажиров железнодорожным транспортом. |

| 10% | Некоторые продовольственные товары первой необходимости; большинство товаров для детей; печатные издания и книги; лекарства и медицинские изделия; воздушные перевозки пассажиров и багажа внутри Российской Федерации. |

| 20% | Остальные товары, работы, услуги |

Расчетные ставки применяются в ситуациях, указанных в п. 4 статьи 164 НК РФ, например, получения оплаты в счет предстоящих поставок товаров.

Какое решение выбрать?

Отличительные особенности НДС при вычете ИП. НДФЛ позволяют минимизировать свои риски. Воспользоваться плюсами спец. режима необходимо для того, чтобы заинтересовать клиента. Решение выставить НДС предполагает оформление счета-фактуры после отгрузки товара. Не платить налог дважды можно, если не выписывать его два раза: по авансовому счету и по отгрузочному. Тем, кто работает по упрощенной системе документы необходимо хранить 4 года.

На видео: Онлайн касса для ИП, ООО и ЕНВД. Как работать. Пошаговая инструкция

https://youtu.be/P3xgCERZfTw

Можно ли не платить НДС на общей системе

Чтобы решить, какая система налогообложения будет самой удобной и выгодной для конкретного случая, надо заранее рассчитать налоговую нагрузку на разных вариантах (УСН, ЕНВД или ПСН). Однако не все предприниматели вовремя выбирают налоговый режим, в результате им ничего не остается, как работать на общей системе налогообложения до конца года.

А ОСНО – это не один налог, а несколько: НДФЛ, налог на добавленную стоимость и налог на имущество, что конечно, для малого бизнеса и дорого, и сложно. Но ИП НДС вправе не платить, даже если он работает на общей системе налогообложения. Для этого надо получить освобождение от уплаты этого налога.

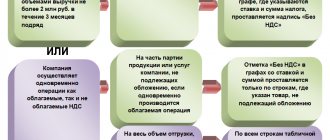

Основания для освобождения от НДС предусмотрены статьей 145 НК РФ. Если предприниматель не будет реализовывать подакцизные товары, а общая выручка за товары или услуги не превысит 2 миллионов рублей за три месяца, то надо обратиться с заявлением в свою налоговую инспекцию.

Кроме самого заявления по форме, утвержденной приказом ФНС РФ от 04.07.2002 № БГ-3-03/342, надо представить выписки из книги продаж и из книги учета доходов и расходов и хозяйственных операций. Срок обращения — не позднее 20 числа месяца, с которого заявляется освобождение.

После этого НДС можно не платить в течение 12 месяцев, если, конечно, будут соблюдаться условия о запрете реализации подакцизных товаров и размере выручки. При необходимости освобождение можно каждый раз продлевать на такой же период.

Индивидуальные предприниматели, которые получили освобождение от НДС, не платят этот налог, не сдают по нему декларации и не ведут книгу покупок. Однако счет-фактуру покупателям они выставляют с пометкой «Без НДС».

Сущность и роль счёта-фактуры

Счёт-фактура составляется продавцом и передаётся покупателю не позднее чем через 5 дней после совершения сделки и является подтверждением факта оказания услуги или отпуска товаров.

Согласно Постановлению № 1137 от 26.12.2011 счёт–фактура может быть представлена на электронном или бумажном носителе с одинаковой юридической силой. Сформированные в цифровом виде счёта заверять электронной цифровой подписью (ЭЦП). Возможно, составление корректирующего документа, и отдельно на аванс по поставке и общий оплаченный счёт при отпуске товаров по предоплате.

Исходя из назначения, счёт-фактуру должны составлять все юридические лица и индивидуальные предприниматели, которые платят НДС в бюджет государства в предусмотренных законодательством размерах.

Нормативным обеспечением порядка формирования счетов-фактур предпринимателя и отражения фактов хозяйственной деятельности выступают в Налоговом кодексе РФ:

- Статьи 168-169, в которых представлена информация о правилах составления, видах, в том числе правомерность формирования электронной версии и типах предпринимательской деятельности, освобождённой от уплаты НДС.

- Пункты 11 и 26 статьи 346 определяют обязанность выставления документов или её отсутствие при разных режимах налогообложения;

Дополнительно в Приказе ФНС № ММВ-7-69/3 от 27.02.2014 определён порядок составления счетов-фактур всех видов и форматов.

Обратите внимание, что начиная с 1 квартала 2020 года должны предоставлять счёт-фактуру по новой форме.

Если ИП находится на общей системе налогообложения, то счёта-фактуры обязаны выписывать независимо от вида деятельности в 5-дневный срок.

Все сформированные документы отражаются в Книгах покупок и продаж. Книга покупок представляет собой регистр полученных счёт-фактур у сторонних контрагентов рынка, по которым налог был оплачен. Книга продаж отражает учёт у индивидуального предпринимателя всех выданных документов, на основании которых производится расчёт вычета по НДС.

НДС на спецрежимах

На вопрос: «Платят ли налог на добавленную стоимость на спецрежимах?» — мы уже давали отрицательный ответ. Но даже ИП на УСН, ЕНВД или ПСН обязан заплатить НДС при ввозе товаров на территорию Российской Федерации.

При этом НДС, уплаченный на таможне, принимается к вычету только для плательщиков ОСНО. А учесть эту сумму в расходах, в качестве таможенных платежей, может только предприниматель, работающий на УСН Доходы минус расходы. Что касается ЕНВД и ПСН, то здесь не учитываются никакие затраты.

В каких случаях контрагенты просят выставить счет-фактуру

Единая упрощенная налоговая декларация — образец заполнения для ИП

Бывает, что клиент просит предоставить с/ф без НДС, чтобы не нарушать заведенный порядок ведения бухгалтерии.

Может ли ИП на УСН, ПНС, ЕНВД выставить счет с НДС еще в какой-то ситуации? ИП, не обязанный платить НДС, занимаясь посреднической деятельностью, постоянно должен заполнять счета-фактуры (п. 1 ст. 169 НК РФ). В них определен НДС. Это не меняет режима налогообложения комиссионера. Сам он этот налог не платит, а перенаправляет счет-фактуру третьему лицу. Но комиссионер должен выставление и получение счетов зафиксировать в электронном журнале, переслав его в ИФНС.

Заполнение документа

Итоги

Подведем итоги по вопросу «ИП с НДС — плюсы и минусы»:

- НДС – сложный и дорогой налог. Чтобы сдавать по нему отчетность, надо быть хорошо знакомым с бухучетом или нанимать бухгалтера.

- Налоговые органы по самым формальным причинам (например, неверно оформленная счет-фактура) могут не предоставлять вычет, даже если ИП действительно уплачивал входной НДС.

- Покупатели, которые работают на общей системе налогообложения, выбирают продавцов, которые могут предоставить им вычет на входящий НДС. Если ваши партнеры относятся к крупному бизнесу или бюджетной сфере, то стоит взвесить и оценить, какую прибыль вы в итоге будете получать. Нельзя ставить во главу угла только интересы ваших партнеров.

- Если предприниматель планирует купить жилье, то надо предварительно рассчитать, какой НДФЛ придется платить. Вернуть можно до 260 тысяч рублей уплаченного подоходного налога, что позволит компенсировать убытки из-за уплаты налога на добавленную стоимость.

- При планировании внешнеэкономической деятельности также надо оценить, что вам будет выгоднее – работать на УСН Доходы минус расходы и включать ввозной НДС в затраты или же оставаться на ОСНО.

Решать, стоит ли работать ИП без НДС, надо только после консультации с опытным бухгалтером. В большинстве случаев предпринимателю все же проще работать без налога на добавленную стоимость.

Как ИП оформить счет фактуру с НДС

Выбирая в качестве налогового режима упрощенный вариант, предприниматель освобождается от уплаты налога. Это является большим плюсом в работе ИП.

Бывают исключения, когда ИП необходимо правильно составить декларацию и уплатить добавленный налог.

Налоговые режимы делятся на такие категории:

- основной – бизнесмен платит добавленный налог;

- специальный – в него входит упрощенный налог, единая система и пенсионные выплаты. Предприниматель оплатит налог согласно установленных правил.

Если ИП выставил счет фактуру без НДС, он выдает документ на покупку товара или услуги покупателю.

Узнать, выставляет ли ИП счет фактуру без НДС или наоборот, можно, исходя из некоторых положений:

- Является ли ИП агентом по налогу.

- Бизнес ведется по договору, а приобретение товаров понадобится клиенту на ОСНО. Можно выступать дилером компании, работающей с добавленным налогом.

- Предприниматель состоит в простом товариществе, управляет имуществом по доверенности.

- Оплачивается налог импортируемого товара.

Остальные случаи подбираются на усмотрение ИП. Он оплачивает сбор и отчитывается по нему. К доходам при УСН относится сумма, оплаченная клиентом без НДС.

На видео: Изменения по НДС с 1 июля 2017 г.

Обязанность по выставлению счетов-фактур

Самое главное требование для получения вычета – чтобы поставщиком был правильно оформлен счет-фактура. Это следует из норм статей 169, 171, 172, 176 Налогового кодекса. При этом обязанность по выставлению документов есть только у продавцов – плательщиков НДС, которые должны их оформлять в течение пяти календарных дней со дня получения аванса или отгрузки товаров, выполнения работ, оказания услуг (п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ).

По общему правилу компании, применяющие упрощенную систему, не являются плательщиками НДС. Согласно пункту 2 статьи 346.11 НК РФ, исключение составляет лишь налог, подлежащий уплате при ввозе товаров на таможенную территорию РФ, а также уплачиваемого в соответствии со статьей 174.1 НК РФ. Из этого следует, что данные лица не должны выставлять счета-фактуры.

Обратите внимание

Конституционный Суд определил, что вычет по счету-фактуре, выставленному организацией на УСН по правилам статьи 169 НК РФ, возможен, если налог перечислен в бюджет. В этом случае «спецрежимник» вправе вступать в правоотношения по уплате налога (определение КС РФ от 29 марта 2020 г. № 460-О).

Такой точки зрения придерживается и Минфин в письмах от 20 октября 2011 года № 03-07-09/34, от 16 мая 2011 года № 03-07-11/126 и др. А также ФНС России от 24 июля 2008 года № 3-1-11/239 и УФНС России по г. Москве от 5 апреля 2010 года № 16-15/035198. Помимо отсутствия обязанности по выставлению своим покупателям счетов-фактур, упрощенцы не ведут книгу покупок, книгу продаж и не должны представлять декларацию по НДС. А расчеты с покупателями они осуществляют без выделения сумм НДС в первичных документах.