2.Расчет налоговых вычетов по ндс.

Допускаем, что все платежи, связанные с производственными расходами по фирме произведены в 1-ом квартале. По полученным услугам и оприходованным товарам имеются счеты-фактуры, в них выделены объемы НДС. Это дает право фирме на налоговые вычеты по НДС. Все платежи по товарам и услугам включают в себя НДС по ставке 18%.

Уплачено за сырье и материалы – 1800 тыс. руб. НДС = 1800*18/118 = 274,6 тыс. руб.

Уплачено за аренду – 150 тыс. руб. НДС = 150*18/118 = 22,88 тыс. руб.

Уплачено за электроэнергию – 100 тыс. руб. НДС = 100*18/118 = 15,25 тыс. руб.

Уплачено за прочие производственные расходы – 350 тыс. руб. НДС = 350*18/118 = 53,38 тыс. руб.

Уплачено за автомобиль – 420 тыс. руб. НДС = 420*18/118 = 64,06 тыс. руб.

Всего сумма НДС, подлежащая вычету равна:

(274,6+22,88+15,25+53,38+64,06)=430,17 тыс.руб.

Практическое задание по теме: «Учет процесса реализации (продажи) в бухгалтерском учете»

Задание 1. В ООО «Свет» реализовано 320 ц. гречневой крупы по плановой себестоимости 7 685 руб. за 1ц. Фактическая себестоимость 1 ц. – 7 625 руб. за 1ц. Расходы по продаже составили 183 000 руб. Средняя цена реализации за 1ц. 8 000 руб. НДС -10%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 — (320*7 685) = 2 459 200 руб.

- Корректировка на 1 ц. 7 625-7 685 = 60 руб.

- Д 90/2 К 20 (60*320) =19 200 руб.

- Д 90/2 К44 – 183 000 руб.

- Д62 К90/1 – 2 560 000 руб.

- Д90/3 К68 – 256 000 руб.

| Дт (Дебет) | 90 «Продажа гречневой крупы» | Кт (Кредит) | |

| Начальное сальдо — руб. | |||

| 1) 2 459 200 руб. 3) 19 200 руб. 4) 183 000 руб. 6) 256 000 руб. | 5) 2 560 000 руб. | ||

| Оборот 2 879 000 руб. | Оборот 2 560 000 руб. | ||

| 319 000 руб. | |||

| Всего 2 879 000 руб. | Всего 2 879 000 руб. | ||

- Д 90/9 К 90/1 – 319 000 руб.

- Д 99 К 90/9 — 319 000 руб.

Задание 2. В ООО «Рассвет» реализовано 280 ц. пшеницы по плановой себестоимости 185 руб. за 1ц. Фактическая себестоимость 1 ц. — 193 руб. Расходы по продаже 10 485 руб. Средняя реализационная цена за 1ц. 240 руб. НДС -10%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 (280*185) = 51 800 руб.

- Корректировка на 1 ц. 193 руб. — 185 руб. = 8 руб.

- Д 90/2 К 20 (8*280) =2 240 руб.

- Д 90/2 К44 – 10 485 руб.

- Д62 К90/1 – 67 200 руб.

- Д90/3 К68 – 6 720 руб.

| Дт (Дебет) | 90 «Продажа пшеницы» | Кт (Кредит) | |

| Начальное сальдо — руб. | |||

| 1) 51 800 руб. 3) 2 240 руб. 4) 10 485 руб. 6) 6 720 руб. | 5) 67200 руб. | ||

| Оборот 71 245 руб. | Оборот 67 200 руб. | ||

| 4 045 руб. | |||

| Всего 71 245 руб. | Всего 71 245 руб. | ||

- Д 90/9 К 90/1 – 4 045 руб.

- Д 99 К 90/9 – 4 045 руб.

Задание 3. В ООО «Луч» реализовано 780 шт. деталей по плановой себестоимости 380 руб. за 1шт. Фактическая себестоимость 1 шт. — 400 руб. Расходы по продаже 15 000 руб. Реализационная цена за 1шт. 740 руб. НДС -18%. Определить результат от продажи продукции, составить корреспонденцию счетов.

- Д90/2 К43 (780*380) = 296 400 руб.

- Корректировка на 1 шт. 400-380 = 20 руб.

- Д 90/2 К 20 (780*20) =15 600 руб.

- Д 90/2 К44 – 15 000 руб.

- Д62 К90/1 –577 200 руб.

- Д90/3 К68 – 103 896 руб.

| Дт (Дебет) | 90 «Продажа деталей» | Кт (Кредит) | |

| Начальное сальдо — руб. | |||

| 1) 296 400 руб. 3) 15 600 руб. 4) 15 000 руб. 6) 103 896 руб. | 5) 577 200 руб. | ||

| Оборот 430 896 руб. | Оборот 577 200 руб. | ||

| 146 304 руб. | |||

| Всего 577 200 руб. | Всего 577 200 руб. | ||

3.Ндс к перечислению в бюджет

Сумма налога, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода. Сумма налога к уплате = общая сумма налога минус

сумма налоговых вычетов

плюс

суммы восстановленного налога.

Сумма к уплате = 549,15 – 430,17 = 118,98 тыс. руб.

Согласно ст. 163 НК РФ налоговый период устанавливается как квартал. В предыдущих редакциях НК РФ было сказано, что если выручка в течение квартала не превышает 2 млн. руб., то организация вправе перейти на уплату налога раз в квартал. Сейчас этот пункт отсутствует.

Налоговым периодом по НДС является квартал. Налогоплательщики обязаны представить в налоговые органы налоговую декларацию в срок не позднее 20-го числамесяца, следующего за истекшим кварталом. НДС полностью уплачивается в федеральный бюджет.

Заработная плата, начисленная за квартал составляет 800 тыс. руб. Ставка взносов во внебюджетные фонды составляет 34% (ФСС – 2,9%, ПФР – 22%, ФФОМС – 5,1%,).

Для лиц, являющихся инвалидами Федеральным законом от 24.07.09г. 212-ФЗ «О страховых взносах» для инвалидов установлены пониженные тарифы (ст.58). Размеры тарифов на 2014г.: ПФР -21%; ФФОМС-3,7%, ФСС – 2,4%, т.е. итого 27,1%. Поскольку в нашем случае процент инвалидов составляет 62%, предположим, что в заработной плате зарплата инвалидов также составляет 62%.

Страховые взносы = 800*38%*30% + 800*62%*27,1% = 91,2+134,41 = 225,61 тыс. руб.

Расчетный период — календарный год. Отчетный период — первый квартал, полугодие, девять месяцев календарного года, календарный год. В течение расчетного периода страхователь уплачивает страховые взносы в виде ежемесячных обязательных платежей до 15-го числа календарного месяца, следующего за месяцем, за который начисляется.

Уплата взносов осуществляется отдельными расчетными документами, направляемыми в ФСС, ПФР, ФФОМС

В Фонд социального страхования: 8,81+11,90 = 20,71 тыс. руб.

В Пенсионный фонд: 66,88+104,16 =171,04 тыс. руб.

В Федеральный фонд обязательного медицинского страхования: 15,50+18,35 = 33,85 тыс. руб.

На основной системе налогообложения организации и ИП обязаны уплачивать НДС с сумм реализации. Также налогом на добавленную стоимость облагаются СМР для собственных нужд, ввоз импортных товаров, передача имущественных прав, передача товаров (а также работ или услуг) для собственного использования.

Расчеты с бюджетом по налогу на прибыль

Для обобщения информации о расчетах с бюджетом по налогу на прибыль организаций в «1С:Бухгалтерии 8» предназначен счет 68.04.1 «Расчеты с бюджетом», подчиненный счету 68.04 «Налог на прибыль».

По кредиту счета 68.04.1 отражается начисление налога на прибыль. По дебету счета 68.04.1 отражаются суммы, фактически перечисленные в бюджет (включая авансовые платежи по налогу).

Аналитический учет на счете 68.04.1 ведется:

- по видам платежей (субконто Виды платежей в бюджет (фонды)). Для отражения операций по начислению и уплате налога (авансовых платежей) используется вид платежа Налог (взносы): начислено / уплачено (другие возможные виды платежей по налогу на прибыль рассмотрим далее);

- по бюджетам, в которые подлежит уплате налог (субконто Уровни бюджетов). Для налога на прибыль это Федеральный бюджет и Региональный бюджет.

Проводки по начислению налога на прибыль в программе формируются автоматически при выполнении ежемесячной регламентной операции Расчет налога на прибыль, входящей в обработку Закрытие месяца.

Суммы проводок по начислению налога на прибыль рассчитываются следующим образом:

- По данным налогового учета ежемесячно определяется налогооблагаемая база нарастающим итогом с начала года (независимо от порядка уплаты авансовых платежей и от порядка признания отчетных периодов в соответствии со статьями 285 и 286 НК РФ).

- Выполняется расчет налога на прибыль по каждому бюджету.

- Рассчитанные суммы сравниваются с суммами налога, исчисленного в прошлом месяце текущего налогового периода (по каждому бюджету). Если выявляется положительная разница, то вводятся проводки по «доначислению» налога. Если разница окажется отрицательной, то отражается уменьшение ранее начисленных сумм налога.

Таким образом, сумма исчисленного налога, указанная в строке 180 листа 02 декларации по налогу на прибыль (утв. приказом ФНС России от 19.10.2016 № ММВ-7-3/[email protected]) за отчетный (налоговый) период, должна совпадать с кредитовым оборотом счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за соответствующий период.

Порядок отражения операций по начислению налога на прибыль организаций в «1С:Бухгалтерии 8» зависит от того, применяет ли организация Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (утв. приказом Минфина России от 19.11.2002 № 114н).

Примечание

Минфин России приказом от 20.11.2018 № 236н утвердил новую редакцию ПБУ 18/02. Применять утвержденные Приказом № 236н изменения следует с отчетности за 2020 год. Организации могут вести учет по новым правилам и ранее, например с 2020 или с 2020 года. Подробнее о ПБУ 18/02 в ред. Приказа № 236н и о поддержке в «1С:Бухгалтерии 8» (ред. 3.0) см. в статье «Применение ПБУ 18/02 в «1С:Бухгалтерии 8″».

Налоговая база НДС

Рассчитывается на дату оплаты (аванса) или на дату отгрузки товаров (работ, услуг). Отдают предпочтение более ранней из них. В случае получения авансов для расчета НДС применяют ставки 18/118 и 10/110. Впоследствии, при окончательных расчетах по , сумму налога, уплаченную с предоплаты, фирма ставит к вычету. Когда покупатель производит после получения продукции или услуг, налог начисляется один раз по ставкам 18% и 10%.

Когда организация сама выступает в роли покупателя, входной НДС с сумм приобретенных товаров или услуг можно , тем самым уменьшить налогооблагаемую базу. Либо налог можно возместить из бюджета, если входной НДС оказался больше, чем НДС к уплате.

Также база по НДС может быть, наоборот, увеличена. Речь идет о восстановлении налога на добавочную стоимость, которое попадает под требования со ст. 170 НК РФ.

Итоговая сумма НДС к уплате получается, если из налоговой базы вычесть вычеты и прибавить (при наличии) сумму налога к восстановлению.

Бухгалтерские проводки по НДС: примеры

Учет НДС охватывает большой пласт операций, отражающих взаимодействие хозяйствующих единиц между собой и бюджетом. Бухгалтерские записи, сопровождающие деятельность компании, упорядочивают и структурируют все операции, совершаемые с этим налогом. Поговорим об отражении в учете самых распространенных ситуаций, связанных с НДС — начислением, принятием к вычету, списанием, восстановлением, зачетом и др.

Учитывая НДС, бухгалтер оперирует двумя счетами:

- Сч. 19, объединяющим суммы «входного» налога, т. е. начисленного на приобретенные активы или услуги, но пока не возмещенного из бюджета;

- Сч. 68 с соответствующим субсчетом НДС, на котором отражаются все операции с налогом. По кредиту счета учитывают начисление налога, по дебету — суммы оплаченного и возмещаемого из бюджета НДС. Возмещение НДС отражается бухгалтерской записью Д/т 68 К/т 19.

Предлагаем ознакомиться Депонирована неполученная заработная плата проводки

Проводки

«Альфа» заключила договор поставки с «Омегой». В феврале «Альфа» приобрела 150 единиц товара для перепродажи у «Гаммы» на сумму 172 547 руб. (НДС 18% — 321 руб.). В марте было реализовано 138 единиц товара на сумму 287 598 руб. (НДС 18% — 871 руб.) «Омеге». Право собственности на товары перешло в момент оплаты. Рассчитать какую сумму НДС нужно перечислить в бюджет.

Для начала нам нужно узнать цену одной единицы приобретенного товара: 172547/150 = 1150,31 (НДС 175 руб.). Затем, узнаем себестоимость 138 единиц реализованного товара: 138 х 1150,31 = 158743,44 (НДС 24215 руб.). Теперь рассчитаем налог к уплате: 43871 – 24215 = 19656.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| . | Поступили товары для перепродажи | 146 226 | Товарная накладная | |

| 321 | Счет-фактура | |||

| 68 НДС | НДС принят к вычету | 321 | Книга покупок | |

| Поступили денежные средства от «Омега» | 287 598 | Выписка банка |

Рассказать о том, что такое налог на добавленную стоимость (НДС) — задача не из самых сложных, если не вдаваться в тонкости. Элементарные знания по этому вопросу будут не лишними не только для будущих бухгалтеров и экономистов, но и для людей, далеких от столь специфичных сфер деятельности.

Проводки по НДС от А до Я для чайника

Налог на добавленную стоимость относится к косвенным налогам. Это понятие означает, что он возникает на всех ступенях производства продукции, но платится в бюджет по мере ее реализации. Важно правильно вести учет НДС и корректно формировать проводки по НДС.

НДС бывает:

- Входной — предназначен для вычета при приобретении товаров, услуг и т.д.;

- К восстановлению — суммы налога, которые продавец должен перечислить в бюджет.

Деятельность, облагаемая НДС — это любая деятельность, ведущая к увеличению стоимости продукта производства. Другими словами, при производстве продукции, товаров или любых услуг продавец реализует их по цене выше их себестоимости.

НДС начисленный возникает при реализации и учитывается на счете 68 «Расчеты по налогам и сборам», по кредиту.

При реализации продукции по основной деятельности предприятия, выручка отражается на пассивном субсчете 90.1.1, а для отражения суммы налога используется активный субсчет 90.

При реализации кроме основной деятельности (например, при продаже основных средств), выручка аналогично отражается на 91 счете «Прочие доходы и расходы».

Торговая реализует приобретенный товар на сумму 236 000 руб., а также основное средство, сумма реализации — 178 000 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 90(выручка) | Отражена выручка | 236 000 | Накладная |

| 90(НДС) | 68(НДС) | Начислен НДС | 36 000 | Счет-фактура выданный |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 62 | 91(выручка) | Отражен доход от продажи | 178 000 | Накладная |

| 91(НДС) | 68(НДС) | Начислен НДС | 27 153 | Счет-фактура выданный |

Ндс к возмещению

Входным НДС или Ндс к возмещению (вычету) называют сумму, уплаченную поставщику в составе купленного товара. В документах на поставку сумма налога показывается обособленно, в отдельной строке.

Та же приобретает свой товар у поставщика ООО «Панда» по оптовой цене. Предположим, была продана партия товара, купленного ранее за сумму 156 000 руб., включая НДС — 23 797 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 41 | 60 | Оприходован полученный товар | 132 203 | Накладная |

| 19 | 60 | Выделен НДС к вычету | 23 797 | Счет-фактура полученный |

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 19 | Сумма предъявлена к вычету | 23 797 | Книга покупок |

Таким образом можно вычислить сумму налога, которую «Орион» должен заплатить в бюджет. Эта сумма вычисляется как «НДС начисленный» минус «НДС к вычету». Эта разность равна 36 000 руб. — 23 797 руб. = 12 203 руб.

ООО «Фламинго» в счет предстоящей поставки товара получило от покупателя аванс в сумме 98 000 руб. Сумма НДС, предназначенная для восстановления в бюджет: 98 000*18/118 = 14 949 руб.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 51 | 62 | Поступление аванса | 98 000 | Платежное поручение |

| 76(авансы) | 68(НДС) | Начислен НДС с аванса | 14 949 | СФ выданный |

После того как прошла реализация, то есть товар был отгружен покупателю, или после отказа от сделки и возврата аванса, этот НДС разрешено принять к вычету.

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 68(НДС) | 76(авансы) | НДС предъявлен к вычету в бюджет | 14 949 | Книга покупок |

С авансов, перечисленных в счет будущих поставок, организация имеет право получить вычет НДС, если имеется СФ и в договоре прописано условие предварительной оплаты.

в счет предстоящего поступления оборудования перечисляет аванс в сумме 95 000 руб.

| Дт | Кт | Описание операции | Сумма, руб | Документ |

| 60 | 51 | Перечислен аванс | 95 000 | Платежное поручение исх. |

| 68 | 76(авансы) | НДС предъявлен к вычету | 14 492 | Книга покупок |

| 08 | 60 | Принято к учету оборудование | 77 900 | Накладная |

| 19 | 60 | Выделен НДС с поставки | 17 100 | СФ поставщика |

| 68 | 19 | НДС предъявлен к вычету | 17 100 | Книга покупок |

| 76(авансы) | 68 | Восстановлен НДС с аванса | 14 492 | Книга продаж |

Пени по НДС

В случае несвоевременной уплаты налога, организация обязана рассчитать и перечислить пени за задержку. Пени исчисляются из расчета 1/300 ставки рефинансирования ЦБ самостоятельно, либо в результате налоговой проверки.

| Дт | Кт | Описание операции | Документ |

| 99 | 68 | Отражена сумма пени | Бухгалтерская справка |

| Дт | Кт | Описание операции |

| 26(20,44, и т.д.) | 60(76) | Отражение услуг |

| 60(76) | 68 | Отражение НДС у агента |

| 19 | 60(76) | Входной НДС |

| 68 | 51 | Отражение перечисления налога агентом |

| 68 | 19 | Ндс к возмещению в момент перечисления налога |

Экономическое содержание НДС

НДС является одним из налогов в России, оказывающих значительное влияние на формирование государственного бюджета. Суть налога полной мере отражает его название. То есть именно с добавленной стоимости, на которую производитель увеличил ценность первоначального продукта (сырья или полуфабриката), происходит его начисление.

Для «чайников»: НДС — это налог, который начисляют и выплачивают предприятия-производители, оптовые и розничные торговые организации, а также индивидуальные предприниматели. На практике его размер определяется как произведение ставки на разность между выручкой, полученной при реализации собственной продукции (товаров, услуг) и суммой затрат, которые были использованы для ее изготовления. Проще говоря, та часть товара, которую к исходному продукту (фактически это вновь созданная стоимость) и является облагаемой базой. Этот вид налога косвенный, так как он входит в стоимость изделия. В конечном итоге его оплачивает покупатель, а формально (и практически) его уплата производится владельцами и производителями товара.

Проводки продажи товара без ндс

Реализация готовой продукции с оплатой после отгрузки (передачи)

Проводки, отражающие операции выбытия готовой продукции по договорам комиссии, мены, и т.п. аналогичны учету товаров

Список счетов, участвующих в бухгалтерских проводках:

|

|

Объекты налогообложения

Объектами для начисления НДС являются выручка от продажи созданной продукции, произведенных работ и услуг, а также:

Стоимость прав собственности на товары (работы, услуги) при их безвозмездной передаче;

Стоимость строительных и монтажных работ, производимых для собственных нужд;

Стоимость импортируемых товаров, а также товаров (работ, услуг), передача которых осуществлялась на территории РФ (она не включается в облагаемую базу налога на прибыль).

Начисление НДС: проводка

При реализации товаров (работ, услуг), облагаемых НДС, в бухгалтерском учете нужно отразить начисление этого налога.

| Операция | Проводка |

| Начислен НДС при реализации товаров (работ, услуг) по основному виду деятельности | Дебет счета 90 «Продажи» — Кредит счета 68-НДС |

| Начислен НДС при реализации товаров (работ, услуг) по дополнительным видам деятельности. Например, если организация занимается торговлей, но попутно сдает какие-то помещения в аренду | Дебет счета 91 «Прочие доходы и расходы» — Кредит счета 68-НДС |

Плательщики НДС

Статьей 143 НК РФ установлено, что плательщики НДС — это юридические лица (российские и иностранные), а также индивидуальные предприниматели, состоящие на налоговом учете. Кроме того, к плательщикам этого налога относятся лица, осуществляющие перемещение товаров и услуг через границы Таможенного союза, но только в том случае, если таможенное законодательство устанавливает обязанность его уплаты.

В России по НДС предусмотрены в 3-х вариантах:

- 10 %.

- 18 %.

Сумма начисленного налога определяется произведением процентной ставки, деленной на 100, на налогооблагаемую базу.

Не признаются объектами для начисления этого налога внереализационные обороты (вкладные операции по формированию уставного капитала, передача правопреемнику основных фондов и имущества предприятия и прочие), сделки по продаже земельных участков и многие другие, закрепленные законодательно.

Безвозмездная реализация: проводки

Иногда под реализацией понимают и безвозмездную передачу товаров. Естественно, в этом случае «продавец» не отражает доходы от выбытия товаров. Да и расходы, связанные с продажей, не будут учтены на счете 90. Для учета безвозмездной передачи применяется счет 91 «Прочие доходы и расходы (Приказ Минфина от 31.10.2000 № 94н, п. 11 ПБУ 10/99 ).

Безвозмездная реализация товаров будет учтена так:

| Операция | Дебет счета | Кредит счета |

| Списана стоимость безвозмездно переданных товаров | 91, субсчет «Прочие расходы» | 41 |

| Начислен НДС в момент отгрузки | 91, субсчет «НДС» | 68 |

| Списаны расходы, связанные с безвозмездной передачей | 91, субсчет «Прочие расходы» | 60 «Расчеты с поставщиками и подрядчиками», 71 «Расчеты с подотчетными лицами» и др. |

18%-ная ставка НДС

До 2009 года ставка НДС 20 % применялась в отношении наибольшего количества сделок. В настоящее время используется ставка 18%. Для исчисления НДС необходимо вычислить произведение облагаемой базы и процентной ставки, деленной на 100. Еще проще: определяя (для «чайников») НДС, налоговую базу умножают на коэффициент налоговой ставки — 0,18 (18% / 100 = 0,18). Таким образом, сумма НДС включается в цену товаров, работ и услуг, ложась на плечи потребителей.

Например, если цена товара без НДС — 1000 рублей, ставка, соответствующая такому виду товаров — 18%, то расчет прост:

НДС = ЦЕНА Х 18/ 100 = ЦЕНА Х 0,18.

Т. е. НДС = 1000 Х 0,18 = 180 (рублей).

В итоге отпускная стоимость товаров — это калькулированная стоимость изделия с НДС.

Реализация товаров, работ, услуг: как отразить в учете

Сумма себестоимости зависит от методики оценки выпуска готовой продукции

Проводки, отражающие операции выбытия готовой продукции по договорам комиссии, мены, и т.п. аналогичны учету товаров

Список счетов, участвующих в бухгалтерских проводках:

|

|

Нулевая ставка НДС, особенности ее применения

Ставка в размере 0% распространяется на товары (работы и услуги), связанные с космической деятельностью, реализацией, добычей и производством драгоценных металлов. Кроме того, значительный объем операций составляют сделки по перемещению товаров через границу, при оформлении которых необходимо соблюдать Нулевая ставка НДС требует документального подтверждения экспорта, которое предоставляется в налоговые органы. Пакет документов включает в себя:

- Договор (или контракт) налогоплательщика на реализацию товаров иностранному лицу за пределы РФ или Таможенного союза.

- на экспорт продукции с обязательной отметкой российской таможни о месте и дате убытия товара. Можно представить документы по транспортировке и сопровождению, а также иное подтверждение вывоза какой-либо продукции за границы РФ.

Если в течение 180-ти дней с момента перемещения грузов через границу не оформлен и не сдан в налоговую полный пакет необходимых документов, то плательщик обязан произвести начисление и уплату НДС по 18%-ной (или 10%-ной) ставке. После окончательного сбора таможенного подтверждения можно будет вернуть уплаченный налог или зачесть его.

Особенности отражения расходов

Основные отличия применимы для трех типов организаций: производственные и сельскохозяйственные, торговые предприятия (или выступающие посредниками), строительные компании, которые непосредственно заготавливают технические материалы или конструкции.

Основная разница по отражению расходов между перечисленными типами организаций связана с особенностью их деятельности. Например, торговые организации не будут использовать счет 44 для расходов по упаковке или доставке. В то же время расходы по хранению товаров уже в самих пунктах продажи будут относиться именно к такому типу предприятий.

Дебет счета 44 также используется для отражения затрат на служебную командировку сотрудника, если она связана с продажами уже готовых товаров (производственная организация) или основной деятельностью (торговая организация). Корреспонденция осуществляется по дебету с кредитом 71 счета при начислении командировочных расходов. При оплате командировочных расходов осуществляется проводкой Дт 44 Кт 76 «Расчеты с разными дебиторами и кредиторами».

Субсчета 44 счета

Все издержки, связанные с реализацией товаров, выполнением работ и оказанием услуг, отражаются в бухучете через «Расходы на продажу» — счет 44 по плану бухсчетов, утвержденному Приказом Минфина № 94н от 31.10.2000.

Таким образом, 44 счет бухгалтерского учета (для чайников) можно определить как позицию в плане, которая предназначена для записи операционных данных предприятия о затратах, возникающих в процессе реализации товаров, работ, услуг (ТРУ).

Для того чтобы разобраться «Расходы на продажу» какой счет — активный или пассивный, нужно рассмотреть, что отражается на его дебете и кредите. По дебету проводятся поступления затрат, а по кредиту — выбытие. Это означает, что сч. 44 — активный. Он также является синтетическим и аналитическим. Субсчета к счету 44 открываются в зависимости от специфики деятельности и отраслевой принадлежности организации, что обязательно должно закрепляться в учетной политике. Аналитика же ведется по видам и статьям затрат, которые также зависят от вида деятельности предприятия.

Что учитывается на 44 счете у учреждений, непосредственно связанных с промышленностью и производственным процессом? Для неторговых предприятий выделяют следующие виды затрат:

- упаковка изготовленной продукции;

- издержки на погрузку, транспортировку и доставку;

- обслуживание помещений, предназначенных для хранения товаров до момента реализации;

- сборы и комиссионные платежи;

- рекламные и представительские издержки.

Для организаций, которые занимаются торговлей, такие затраты могут представлять:

- заработную плату работников;

- арендную плату;

- транспортировку продукции;

- содержание и хранение изделий;

- представительские и рекламные затраты.

Заполнение налоговой декларации по НДС и сроки ее предоставления

На первоначальном этапе подготовки к сдаче налоговой отчетности работа бухгалтера акцентируется на определении базы, на которую впоследствии начисляется сумма налога. Заполнение налоговой декларации по НДС начинается с оформления титульного листа. При этом весьма важно аккуратно и тщательно вписывать все требуемые реквизиты (наименования, коды, виды и т. д.). На всех страницах предусмотрена дата и подпись руководителя (или ИП), которая на титульном листе должна быть заверена печатью. Декларацию необходимо представить в налоговую по месту регистрации, но не позже 20-го числа месяца, следующего за отчетным кварталом. В эти же сроки установлена и его уплата (при квартальном сроке предоставления). Таким образом, уплату и начисление налога за 1-й квартал 2014 года необходимо было произвести до 20 апреля текущего года.

Реализация товара проводки

Существуют различные схемы учета реализации готовой продукции. При реализации готовая продукция отгружается покупателю, а от него поступает оплата за продукцию.

Причем, возможна ситуация, когда сначала поступает оплата, а потом отгружается продукция. Бывает и так, что сначала продукцию отгружают, а потом поступает оплата от покупателя.

Кроме этих простых случаев в учете реализации (как, впрочем, и на других участках учета) возможны случаи более сложные.

Различные способы реализации продукции в 1С:Бухгалтерии укладываются в следующую схему:

1. С покупателем заключают договор на поставку продукции (тип договора — С покупателем);

2. Покупателю выписывают счет (документ Счет на оплату покупателю);

3. При поступлении оплаты от покупателя на основании счета (или заполняя счет без использования режима ввода на основании) вводят в систему приходный кассовый или банковский документ. Причем, возможна оплата частями, с использованием различных методов оплаты и т.д.

4. Продукцию передают покупателю, заполняется документ Реализация товаров и услуг, который отражает реализацию готовой продукции в учете.

5. Операции реализации, как и многие другие операции, требуют особых действий, касающихся учета НДС. В частности, при выдаче покупателю счета-фактуры, нужно сформировать счет-фактуру (например, воспользовавшись соответствующей ссылкой в документе Реализация товаров и услуг), по окончании месяца следует сформировать Книгу продаж. Подробнее об учете НДС мы поговорим в одной из следующих лекций.

Рассмотрим пример.

02.02.2009 с ООО «Покупатель» был заключен договор №1 на поставку 320 полок по отпускной цене 300 руб. за 1 полку (НДС сверху, 18%.).

Налоговые вычеты

Особое внимание стоит уделить вычетам, то есть сумме НДС, которая предъявляется поставщиками, а также уплачивается на таможне при вывозе товаров. Весьма важно, чтобы налог, принимаемый к вычету, имел прямое отношение к начисляемым оборотам. Проще говоря, если НДС начислен от оборотов по реализации товара «А», то в зачет принимаются все покупки, имеющие отношение к этому товару. Подтверждение права вычета удостоверяется счетами-фактурами, полученными от поставщиков, а также документами по оплате сумм налога при пересечении границы. НДС в них выделяется отдельной строкой. Такие счета-фактуры подшиваются в отдельную папку, и обороты по каждому товару фиксируются в книгу покупок по утвержденной форме.

Во время проведения налоговых проверок достаточно часто возникают вопросы по ненадлежащему заполнению обязательных полей, указанию неверных реквизитов, а также отсутствию подписей уполномоченных лиц. Как правило, в такой ситуации работники ИФНС аннулируют соответствующие суммы вычетов, что ведет к доначислению НДС и штрафным санкциям.

Начислен ндс по проданной продукции проводка

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

В целях налога на прибыль дата предъявления «первички» – это дата ее составления

Расходы на приобретение работ (услуг), выполненных (оказанных) сторонними организациями, признаются в «прибыльных» целях в том периоде, в котором документально подтвержден факт выполнения этих работ (оказания услуг). Минфин напомнил, что считать датой такого документального подтверждения.

Расходы организации на приобретение питьевой воды для сотрудников и установку кулеров относятся к затратам на обеспечение нормальных условий труда, которые, в свою очередь, учитываются в составе прочих расходов. А значит, «водные» суммы можно без проблем включить в «прибыльную» базу.

Актуально на: 31 января 2020 г.

Реализация товаров и услуг – это передача на возмездной основе права собственности на товары и возмездное оказание услуг одним лицом другому лицу. О типовых бухгалтерских проводках по реализации товаров и услуг расскажем в нашей консультации.

Основной счет для учета реализации товаров в соответствии с Планом счетов бухгалтерского учета и Инструкцией по его применению (Приказ Минфина от 31.10.2000 № 94н ) – счет 90 «Продажи». На этом счете отражается выручка от продажи товаров, а также расходы, связанные с продажей и начисленный с продаж НДС.

Реализация товаров отражается по Кредиту счета 90 “Продажи” и по Дебету счета 41 “Товары”.

Расходы на приобретение, хранение и продажу товаров – на счете 44 “Расходы на продажу”.

Д 90-2 “Себестоимость продаж” К 42 “Торговая наценка” (сторно) – сторнирована торговая наценка

Организация (метод начисления) отгрузила продукцию покупателю в январе 2013 г. на сумму 11 800 руб. (в т.ч. НДС 1 800 руб.)

По договору право собственности на продукцию переходит к покупателю на день отгрузки и передачи покупателю расчетных документов. Деньги от покупатели пришли в апреле 2013 г.

Себестоимость продукции составляет 8 700 руб.

Дт 62 Кт 90.1 (Выручка) – 11 800 руб. – начислена выручка, подлежащая получению от покупателя;

Дт 90.3 Кт 68 (НДС) – 1 800 руб. – начислен НДС по проданной продукции за 1 квартал;

Дт 90.2 (Себестоимость продаж) Кт 43 – 8 700 руб. – списана себестоимость отгруженной продукции.

Поступление товаров от поставщиков в розничной и оптовой торговле

Дт 60 – Кт 50; 51 – Уплачено поставщику за товар;

Дт 41.1; 41.2 – Кт 60 – Оприходованы товары на покупную стоимость;

Дт 41.3 – Кт 60 – Оприходована тара под товарами, полученная от поставщика;

Дт 44 – Кт 60 – Отражены в учете транспортные расходы от поставщика;

Дт 19 – Кт 60 – Отражен в учете НДС по транспортным услугам поставщика;

Дт 63 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров вине поставщика или транспортной компании;

Дт 84 – Кт 60 – Отражена в учете выявленная при приемке недостача или порча товаров;

Дт 19 – Кт 60 – Отражен в учете НДС на поступившие товары в оптовой торговле;

Дт 41.2 – Кт 60 – Отражен в учете НДС на поступившие товары в розничной торговле.

С использованием счета 45

ТМЦ, отгруженные покупателю, до получения денег учитываются на счете 45 “Товары отгруженные”.

Основанием для записей по дебету этого счета являются документы на отгрузку.

Дт 45 – Кт 41.1 – Отражены в учете товары отгруженные;

Дт 62 – Кт 90.01.1 – Отражена реализация товаров;

Дт 90.03 – Кт 68.02 – Отражен НДС при реализации товаров;

Дт 91.02.1 – Кт 45 – Отражена себестоимость отгруженных товаров;

Дт 51(50) – Кт 62 – Поступили деньги от покупателя.

Реализация товаров покупателю

Дт 91.02.1 – Кт 41.1 – Отражена себестоимость отгруженных товаров;

Дт 51 (50) – Кт 62 – Поступили деньги от покупателя.

В розничной торговле.

Дт 62.Р – Кт 90.01.1 Отражена реализация товаров;

Дт 50 – Кт 62 – Поступили деньги от покупателя в кассу;

Дт 57 – Кт 62 – Отображена оплата банковской картой;

Дт 51 – Кт 57 – Поступление оплаты по платежной карте;

Дт 57 – Кт 62 – Сдача выручки инкассаторам банка;

Дт 51 – Кт 57 – Зачисление инкассированной выручки.

Проводки на Возврат Товара

При возврате качественного товара по соглашению сторон происходит обратная реализация согласно новому договору купли-продажи. Продавец становится покупателем, а покупатель – продавцом.

Бухгалтерские записи в учете продавца и покупателя не сторнируются.

В случае если продавец согласился с предъявленной ему претензией по возврату некачественного товара и подписал акт о возврате товара, то ему следует сторнировать все проводки, которыми отражена реализация возвращенного товара.

Дт 41 – Кт 60 – отражена стоимость оприходованного товара;

Предлагаем ознакомиться Договор поставки строительных материалов: образец заполнения

Дт 19 – Кт 60 – учтен “входной” НДС по оприходованному товару;

Дт 68.2 – Кт 19 – принята к вычету сумма “входного” НДС;

Дт 41- Кт 60 – сторнирована стоимость товаров, возвращенных продавцу;

Дт 19 – Кт 60 – сторнирована сумма НДС, предъявленная поставщиком в части стоимости возвращенных товаров;

Дт 68.2 – Кт 19 – сторнирована запись по вычету НДС, относящегося к стоимости возвращенных товаров.

Уценка и Продажа товаров по Сниженным Ценам

Дт 41.1 – Кт 60 – оприходован приобретенный товар;

Дт 19 – Кт 60 – отражена сумма НДС по приобретенным товарам;

Дт 68 – Кт 19 – принят к вычету НДС по приобретенным товарам;

Дт 41.1 – Кт 42 – отражена сумма торговой наценки;

Дт 42 – Кт 41.1 – отражена уценка товара в сумме торговой наценки на приобретенный товар;

Дт 50 – Кт 90-1 – признана выручка от продажи товара по уцененной стоимости;

Дт 90-2 – Кт 41.1 – списана продажная стоимость проданного товара;

Дт 90-3 – Кт 68.02 – начислен НДС с выручки к уплате;

Дт 99 – Кт 90-9 – отражен финансовый результат (убыток).

Условия возмещения НДС

Удовлетворение прав плательщиков на возмещение уплаченной суммы налога производится на основании камеральной проверки, производимой налоговыми органами. Заявительный порядок возмещения НДС происходит в отношении немногих плательщиков, отвечающих следующим условиям:

Общая сумма уплаченных налогов (НДС, акцизы, налоги на прибыль и на добычу) должна быть не менее 10 млрд. руб. за 3 календарных года, которые предшествовали году подачи заявления о возмещении;

Плательщиком получена банковская гарантия.

Применение такого порядка предусматривает еще одно условие: плательщик должен быть зарегистрирован в налоговых органах РФ не менее 3-х лет до подачи налоговой декларации для

Бухгалтерский учет в торговле

НДС по расходам на проведение рекламной кампании; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19- 5400 руб. — произведен вычет по НДС; ДЕБЕТ 60 КРЕДИТ 51- 35 400 руб. — оплачены расходы на рекламу; ДЕБЕТ 90-2 КРЕДИТ 44- 226 500 руб. (150 000 + 1500 + 45 000 + 30 000) — списаны коммерческие расходы. По строке 2210 «Коммерческие расходы» отчета о прибылях и убытках за отчетный год бухгалтер должен отразить сумму 227 тыс. руб. (226 500 руб.). Списание расходов Коммерческие расходы списывают на себестоимость по-разному.

Способ их списания зависит от многих факторов. В частности, от порядка перехода права собственности на отгруженную продукцию. Если это происходит после отгрузки продукции покупателю, коммерческие расходы спишите непосредственно в дебет счета 90, субсчет 2 «Себестоимость продаж». ПФР, ФСС, ФФОМС; ДЕБЕТ 44 КРЕДИТ 60- 60 000 руб. (70 800 — 10 800) — отражены расходы по проведению рекламной кампании; ДЕБЕТ 19 КРЕДИТ 60- 10 800 руб. — учтен НДС по рекламной кампании; ДЕБЕТ 68 субсчет «Расчеты по НДС» КРЕДИТ 19- 10 800 руб. — произведен вычет по НДС; ДЕБЕТ 90-2 КРЕДИТ 44- 450 600 руб. (300 000 + 600 + 90 000 + 60 000) — списаны коммерческие расходы. По строке 2210 «Коммерческие расходы» отчета о прибылях и убытках за отчетный год бухгалтер должен отразить сумму 451 тыс. руб. Списание расходов Все коммерческие расходы фирмы ежемесячно списывают на счет 90, субсчет 2 «Себестоимость продаж». Исключение предусмотрено для транспортных расходов, связанных с покупкой товаров.

Порядок возмещения

Для возмещения НДС налогоплательщику необходимо представить в налоговый орган письменное заявление о возврате сумм налога. Эти суммы могут быть возвращены на указываемый в заявлении расчетный счет или зачтены в уплату других налоговых платежей (при наличии задолженности по ним). В течение 5-ти рабочих дней инспекцией выносится решение. Возврат сумм НДС производится в такой же срок в сумме, указанной в решении. При несвоевременном поступлении денежных средств на расчетный счет налогоплательщик имеет право на получение процентов за пользование этими деньгами от налоговых органов (из бюджета).

Учет реализации и расчетов с покупателями

Целью отражения хозяйственных операций по реализации (продажи) является выявление финансового результата от продажи продукции (товаров, работ, услуг).

В соответствии с ПБУ №9 «Доходы организации», доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашение обязательств, приводящих к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Доходы организации в зависимости от их характера, условия получения и направлений деятельности делятся на:

- доходы от обычных видов деятельности;

- операционные доходы;

- внереализационные доходы.

Выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг является доходами от обычных видов деятельности.

В ПБУ №9 определены условия, при которых выручка признается в бухгалтерском учете:

- Организация имеет право на получение выручки. Это право должно быть подкреплено конкретным договором или подтверждено другим образом;

- Сумма выручки может быть определена;

- Имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Такая уверенность существует в случае, если организация получила в оплату актив, либо неопределенность в его получении отсутствует;

- Право собственности (владение, пользование и распоряжение) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

- Расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Обязательно выполнение всех пяти условий.

Для учета реализации используется счет 90 «Продажи». Об использовании счета 90 «Продажи» см. в разделе «Продажи, доходы и расходы, расчет финансового результата».

В финансовом учете продукция считается реализованной с момента ее отгрузки, если договором не предусмотрен иной момент перехода права собственности. В договоре может быть предусмотрен момент перехода права собственности на отгруженную продукцию после её оплаты или не в момент отгрузки, а в момент получения её покупателем.

Проводки по реализации продукции

Схематично корреспонденцию счетов по учету реализации продукции можно представить следующим образом.

Если право собственности перешло покупателю и продукция считается реализованной, то для реализация продукции в данном случае отражается:

(1) Отражена выручка:

Дт 62 «Расчеты с покупателями и заказчиками» сумма продажи руб.

Кт 90.1 «Продажи-Выручка» сумма продажи руб.

(2) Списана себестоимость проданной продукции:

Дт 90.2 «Продажи-Себестоимость» себестоимость руб.

Кт 43 «Готовая продукция» себестоимость руб.

Отражены коммерческие расходы, приходящиеся на отгруженную продукцию:

Дт 90.5 «Продажи-Расходы на продажу» расходы на продажу руб.

Кт 44 «Расходы на продажу» расходы на продажу руб.

Расходы, связанные со сбытом продукции, называются коммерческими (внепроизводственными), учитываются на счете 44 «Расходы на продажу». В их состав входят: расходы на тару и упаковку, производимые согласно условиям договора; транспортные расходы по сбыту продукции, производимые за счет поставщика, когда оптовые цены установлены с учетом погрузки, доставке, разгрузке, прочие расходы по сбыту (комиссионные сборы, расходы по анализу продукции и т.д.).

Затраты на тару включаются во внепроизводственные расходы в тех случаях, когда затаривание и упаковка готовой продукции производится после её сдачи на склад. Если затаривание производится в цехах до сдачи готовой продукции на склад, то стоимость тары включается в производственную себестоимость продукции. Коммерческие расходы учитываются на активном счете 44 «Расходы на продажу».

Камеральная проверка

Для проверки обоснованности возвращенных сумм налоговой инспекцией в течение 3-х месяцев проводится камеральная проверка. Если факты нарушений не установлены, то в 7-дневный срок после завершения проверки в письменном виде проверяемому лицу сообщается о правомерности проведенного зачета.

В случае обнаружения нарушений действующего российского законодательства инспекцией составляется акт проверки, по результатам которого выносится решение в отношении налогоплательщика (либо об отказе в привлечении, либо о привлечении к ответственности). Кроме того, в адрес нарушителя выставляется требование о необходимости возврата излишне полученных сумм НДС и процентов за использование этих денежных средств. При невозврате указанной суммы обязанность по ее возврату в бюджет РФ возлагается на банк, который выдавал гарантию. В противном случае налоговые органы производят списание необходимых денежных средств в бесспорном порядке.

Некоторые положения, касающиеся начисления и уплаты НДС, достаточно сложны для сиюминутного понимания, но вдумчивое осознание дает результат. Особую трудность в восприятии этого налога создают специфичные термины и регулярное изменение законодательства РФ.

Данная статья посвящена, пожалуй, одному из самых запутанных и трудных для исчисления налогу — НДС

. Мы постараемся просто и доходчиво объяснить, что представляет собой НДС, кто его уплачивает, как правильно рассчитать НДС, по каким ставкам, и некоторые другие нюансы, помогающие лучше разобраться с этим непростым налогом. А теперь, обо всем по порядку.

Что такое НДС.

Итак, само название «налог на добавленную стоимость» говорит о том, что налог начисляется на стоимость товара (работ, услуг), добавленную исключительно вашей организацией при реализации этого товара (работ, услуг).

Например:

Покупаем.Покупаем товар у поставщика по стоимости №1

–

50 000 руб.Сверху он накинул НДС№1 (18%) – 50 000* 18% = 9 000 руб.Итого мы купили товар по стоимости с НДС №1 – 50 000+ 9 000=59 000 руб.

Продаем.

Продаем товарпо стоимости №2– 55 000 руб.Накидываем НДС№2(18%) – 55 000*18% = 9 900 руб.Продаем товар по стоимости с НДС №2– 55 000+9 900=64 900

СТОИМОСТЬ №2 – СТОИМОСТЬ №1 = ДОБАВЛЕННАЯ СТОИМОСТЬ

То есть, по сути, разница между стоимостью

№2

и стоимостью

№1

и есть

добавленная стоимость.

А НДС рассчитывается арифметически именно с этой разницы.

НДС=(55 000 – 50 000)*18%=900 руб.

Кто уплачивает.

Как зафиксировано в статье 143 НК РФ платить НДС должны компании и ИП, использующие общую систему налогообложения. Условно плательщики НДС распределяются на 2 группы: — налогоплательщики «внутреннего» НДС, который платится при реализации товаров, работ или услуг на территории нашей страны; — налогоплательщики «ввозного» НДС, уплачиваемого на таможне при ввозе товаров в Россию.

Момент возникновения обязанности по уплате НДС.

Обязанность уплаты НДС возникает в 2- х моментах: 1. день отгрузки 2. день оплаты товара (аванс) в зависимости от того, какое из событий наступило ранее.

Пример 1: Момент – отгрузка.

15 марта1. Дт 62.1 Кт 90.1

–

236 000 р.

— отгружен товар

2.Дт 90.3 Кт 68.02

–

236 000 р.

Именно в этот день у нас и возникает обязательство перед бюджетом по уплате налога.

18 апреля

3. Дт 51 Кт 62.1

–

236 000 р.

— оплачен товар.

Пример 2: Момент – оплата (аванс).

15 мартаДт 51 Кт 62.2

–

236 000 р.

— получен аванс от покупателя

При получении предварительной оплаты от покупателя, у продавца есть 5 дней, чтобы выставить счет-фактуру на аванс, в день выставления счета- фактуры начисляется НДС, т.е. возникает наш долг перед бюджетом.Дт 76.АВ Кт 68.02

–

36 000 р.

— выставлен счет-фактура на аванс, начислен НДС

18 апреляДт 62.1 Кт 90.1

–

236 000 р

. — отгружен товар

Дт 90.3 Кт 68.02

–

36 000 р.

— выставлен счет-фактура, начислен НДС

Дт 68.02 Кт 76.АВ

–

36 000 р.

— зачтен НДС с полученного аванса.

Налоговые ставки.

Руководствуясь 164 статьей НК РФ, можно определить существующие налоговые ставки НДС. 18%.

Основная ставка составляет 18% — она применима для большинства объектов налогообложения.

10%.

На некоторые группы продовольственных товаров, детские товары, медицинские препараты, книги распространяется ставка НДС, равная 10%.

0%.

Экспортеры применяют ставку 0%, при условии документально подтвержденного факта экспортной сделки в налоговом органе.

Налоговый кодекс предусматривает еще одно понятие, такое как расчетная ставка. Ее следует применять при поступлении авансов или предоплаты за товар. Рассчитывается она так: 18% : 118% или 10 %: 110% в зависимости от категории вышеупомянутых товаров.

Например:

Получен аванс от покупателя за товар, облагаемый по ставке 18% в сумме 118 000 руб.Рассчитываем НДС по расчетной ставке 18% :118%.118 000*18:118=18 000 руб.

Как правильно рассчитать НДС.

Для того, чтобы правильно рассчитать НДС к уплате изначально следует определить налоговую базу. Налоговая база – это сумма всех доходов, полученных организацией за расчетный период. Данная сумма равняется:

Расчет налоговой базы определен в ст.153 НК РФ. Следующим этапом будет непосредственное начисление НДС. Формула расчета НДС от суммы выглядит так:

НДС = Налоговая база х Налоговая ставка (%)

Следует помнить

, что если деятельность компании предусматривает реализацию товаров, облагаемых по разным ставкам НДС, то налоговая база рассчитывается по каждой категории товара отдельно.

Налоговые вычеты.

В начале статьи мы разбирали понятие «добавочная стоимость». Так вот, для того, чтобы налогоплательщик верно рассчитал именно свою «добавочную стоимость», и соответственно НДС, подлежащий уплате в бюджет, действует понятие – налоговый вычет (ст.171 НК РФ).

Вычет – это НДС, который вы уплатили либо поставщику товаров, услуг или работ в процессе вашей хозяйственной деятельности, либо на таможне при импорте товаров, а так же НДС, с сумм за поступивший товар или оказанные работы.

Так какой же налог мы должны отдать в бюджет?

Вернемся к нашему примеру, разобранному в самом начале статьи.

НДС к уплате = НДС №2 –НДС №1

где

НДС №2

— налог, начисленный на стоимость товара при продаже.

НДС №1

– НДС, который мы уплатили поставщику при покупке товара, другими словами

налоговый вычет.

Как подтвердить начисление и вычеты по НДС.

Счет-фактура

По правилам ст.168 и ст. 169 НК РФ основным документом для целей правильного исчисления и уплаты НДС является счет-фактура. Именно в этом документе отражается сумма налога. Счет-фактура выписывается в течение пяти дней

с того момента (дня), как мы отгрузили товар или оказали какую-нибудь работу или услугу, либо в течение

пяти дней

с того момента, как мы получили оплату за товар, который еще не отгрузили, то есть получили предоплату или аванс. Вспоминаем раздел этой статьи о моментах возникновения обязательства по НДС.

Книга продаж

Продавец должен учитывать счета-фактуры, которые сам выписал покупателю в журнале учета выставленных счетов-фактур. Хотя на сегодняшний день это право, а не обязанность. Но все же я рекомендую придерживаться старых правил, чтобы удобно было вести учет, тем более, что эта форма сохранилась во многих бухгалтерских программах. Далее ее необходимо зарегистрировать в книге продаж. Вот это уже важный налоговый документ! На основании этого документы вы будете заполнять декларацию по НДС. А так же ее по необходимости могут затребовать налоговые органы. Книга покупок В свою очередь, чтобы иметь право на вычет по НДС, вам необходим счет-фактура, полученный от поставщика. Подтвердить уплату НДС при импорте следует документом, в котором зафиксирована уплата налога на таможне. «Входящие» счета-фактуры регистрируются в журнале учета полученных счетов-фактур и в книге покупок. Вычитание суммы «входящего» налога покупок, отраженного в книге покупок из суммы «исходящего» налога, учтенного в книге продаж и есть НДС, который нужно в сроки уплатить в бюджет.

Уникальная методика, применяемая на данном курсе, позволяет пройти обучение в форме стажировки в реальной компании. Программа курса одобрена Департаментом образования г. Москвы и полностью отвечает стандартам в области дополнительного профессионального образования.

Матасова Татьяна Валерьевна

Бухгалтерские проводки при начислении налога на прибыль

Если организация применяет ПБУ 18/02

Порядок применения ПБУ 18/02 настраивается в регистре сведений Учетная политика (раздел Главное). Если организация применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в одно из положений:

- Ведется балансовым методом;

- Ведется затратным методом (методом отсрочки). В программе данный метод можно применять и после 2020 года, поскольку ПБУ 18/02 не содержит ограничений для применения организацией любого из этих способов по своему выбору (Информационное сообщение Минфина России от 28.12.2018 № ИС-учет-13).

Если в программе установлен затратный метод, то регламентная операция Расчет налога на прибыль выполняет сразу две функции: и начисление налога для уплаты в бюджет (по данным налогового учета), и расчеты по ПБУ 18/02 (по данным бухгалтерского учета).

Если же организация применяет балансовый метод, то в состав обработки Закрытие месяца включаются две отдельные регламентные операции:

- Расчет налога на прибыль — выполняет только начисление налога по данным налогового учета для уплаты в бюджет;

- Расчет отложенного налога по ПБУ 18/02 — выполняет только расчеты по ПБУ 18/02 по данным бухгалтерского учета (по новому алгоритму, то есть балансовым методом) для финансовой отчетности.

В любом случае рассчитанные суммы налога на прибыль начисляются проводкой:

Дебет 68.04.2 Кредит 68.04.1.

Одновременно суммы налога распределяются по бюджетам различных уровней.

Уменьшение сумм, причитающихся к уплате в бюджет, отражается сторнировочной записью с одновременным распределением по бюджетам:

СТОРНО Дебет 68.04.2 Кредит 68.04.1.

Счет 68.04.2 «Расчет налога на прибыль» специально используется в программе для обобщения информации о порядке расчета налога на прибыль организаций в соответствии с положениями ПБУ 18/02. Аналитический учет по счету 68.04.2 не предусмотрен.

Расчеты по ПБУ 18/02 включают в себя следующие операции:

- признание (погашение) отложенных налоговых активов (ОНА) и отложенных налоговых обязательств (ОНО). Для обобщения информации о наличии и движении ОНА и ОНО предназначены счета 09 «Отложенные налоговые активы» и 77 «Отложенные налоговые обязательства». Аналитический учет ОНА и ОНО ведется по видам активов или обязательств, в оценке которых возникла временная разница;

- определение условного расхода (дохода) по налогу на прибыль. Условный расход (доход) по налогу на прибыль рассчитывается как произведение бухгалтерской прибыли за отчетный период и ставки налога на прибыль. Для обобщения информации о суммах условного расхода (дохода) по налогу на прибыль в программе предназначены счета 99.02.1 «Условный расход по налогу на прибыль» и 99.02.2 «Условный доход по налогу на прибыль»;

- признание постоянного налогового расхода (дохода) по налогу на прибыль. Постоянный налоговый расход (доход) по налогу на прибыль рассчитывается как произведение постоянной разницы, возникшей в отчетном периоде, и ставки налога на прибыль. Для обобщения информации о сумме признанного постоянного налогового расхода (дохода) в программе используется счет 99.02.3 «Постоянное налоговое обязательство».

Примечание

О преимуществах балансового метода и о том, как в «1С:Бухгалтерии 8» редакции 3.0 применяется этот метод при определении временных разниц, см. статьи «ПБУ 18/02: как применяется балансовый метод в «1С:Бухгалтерии 8″» и «Применение ПБУ 18/02 и балансового метода в «1С:Бухгалтерии 8″».

Проводки, относящиеся к расчетам по ПБУ 18/02 балансовым методом, представлены в таблице.

Таблица

Проводки, формируемые в программе при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02»

Обратите внимание, что налог на прибыль начисляется в целых рублях, а суммы условного расхода (дохода) по налогу на прибыль, ОНА и ОНО, постоянного налогового расхода (дохода) — в рублях и копейках. В результате на счете 68.04.2 может возникнуть разница (даже если постоянные и временные разницы отражены в учете корректно). Возникший остаток автоматически списывается на счет 99.09 «Прочие прибыли и убытки» проводкой:

Дебет 99.09 Кредит 68.04.2 или Дебет 68.04.2 Кредит 99.09.

Таким образом, после выполнения регламентных операций Расчет налога на прибыль и Расчет отложенного налога по ПБУ 18/02 счет 68.04.2 всегда закрывается.

Рассмотрим на конкретном примере, как выполняются расчеты по налогу на прибыль при применении ПБУ 18/02 в «1С:Бухгалтерии 8» редакции 3.0 и какие при этом формируются проводки.

Пример 1

| ООО «Торговый дом «Комплексный»» применяет ОСНО и положения ПБУ 18/02 в соответствии с новой редакцией, утв. Приказом № 236н. Ставка налога на прибыль составляет 20% (в т. ч. 3% — в Федеральный бюджет, 17% — в региональный бюджет). В январе 2020 года в бухгалтерском учете организации отражены следующие финансовые показатели:

В регистрах налогового учета отражены следующие показатели:

Вычитаемая временная разница по виду актива «Доходы будущих периодов» составляет:

Налогооблагаемая временная разница по виду актива «Основные средства» составляет:

|

Рассчитаем налог на прибыль за январь 2020 года по данным налогового учета:

- 700 000 руб. — налоговая база (1 000 000 руб. — (72 000 руб. + 228 000 руб.)).

- 140 000 руб. — налог на прибыль (700 000 руб. х 20%), в т. ч. 21 000 руб. — в Федеральный бюджет (700 000 руб. х 3%); 119 000 руб. — в региональный бюджет (700 000 руб. х 17%).

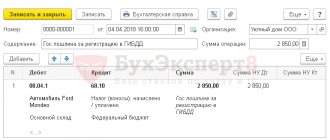

При выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 1).

Рис. 1. Начисление налога на прибыль в корреспонденции со счетом 68.04.2

Выполним расчеты по ПБУ 18/02 за январь 2020 года по данным бухгалтерского учета:

- 1 600 руб. — погашение ОНА ((112 000 руб. — 104 000 руб.) х 20%).

- 400 руб. — погашение ОНО ((118 000 руб. — 116 000 руб.) х 20%).

- 706 000 руб. — прибыль по данным бухгалтерского учета ((1 000 000 руб. + 8 000 руб.) — (230 000 руб. + 72 000 руб.)).

- 141 200 руб. — условный расход по налогу на прибыль (706 000 х 20%).

При выполнении регламентной операции Расчет отложенного налога по ПБУ 18/02 автоматически сформируются следующие проводки (см. рис. 2).

Рис. 2. Расчеты с применением ПБУ 18/02

На рисунках 3 и 4 представлены Анализы счетов 68.04.1 и 68.04.2.

Рис. 3. Анализ счета 68.04.1

Рис. 4. Анализ счета 68.04.2

Представленные проводки и стандартные отчеты по счетам расчетов по налогу на прибыль демонстрируют, что счет 68.04.2 в программе играет сугубо техническую (вспомогательную) роль. Например, в рекомендации Р-102/2019-КпР «Порядок учета налога на прибыль», принятой Комитетом по рекомендациям 26.04.2019 фонда «НРБУ «БМЦ»», счет 68.04.2 вообще не используется.

Если организация не применяет ПБУ 18/02

Если организация не применяет положения ПБУ 18/02, то переключатель Учет отложенных налоговых активов и обязательств (ПБУ 18 «Учет расчетов по налогу на прибыль организаций») следует установить в положение Не ведется.

В этом случае при выполнении регламентной операции Расчет налога на прибыль счет 68.04.1 корреспондирует со счетом 99.01.1 «Прибыли и убытки по деятельности с основной системой налогообложения» (со значением вида субконто Налог на прибыль и аналогичные платежи). Начисление сумм текущего налога на прибыль к уплате отражается проводкой с одновременным распределением по бюджетам:

Дебет 99.01.1 Кредит 68.04.1.

Соответственно, уменьшение сумм, причитающихся к уплате, отражается записью с распределением по бюджетам:

СТОРНО Дебет 99.01.1 Кредит 68.04.1.

Изменим условия Примера 1 и рассмотрим, как в «1С:Бухгалтерии 8» редакции 3.0 отражаются расчеты по налогу на прибыль, если положения ПБУ 18/02 не применяются.

Пример 2

| ООО «Торговый дом «Комплексный»» применяет ОСНО, положения ПБУ 18/02 не применяет. Числовые показатели соответствуют условиям Примера 1. |

В данной ситуации при выполнении регламентной операции Расчет налога на прибыль автоматически сформируются проводки (см. рис. 5).

Рис. 5. Начисление налога на прибыль в корреспонденции со счетом 99.01.1

Независимо от порядка применения положений ПБУ 18/02 кредитовый оборот счета 68.04.1 по виду платежа Налог (взносы): начислено / уплачено за отчетный (налоговый) период совпадает:

- с суммой исчисленного налога на прибыль, указанной в строке 180 листа 02 декларации по налогу на прибыль;

- с суммой текущего налога на прибыль, указанной в отчете о финансовых результатах (форма утверждена приказом Минфина России от 02.07.2010 № 66н).

О начислении налога на прибыль в «1С:Бухгалтерии 8» (ред. 3.0) см. также ответ экспертов 1С (+ видео).

Если организация исполняет обязанности налогового агента

Организация, которая начисляет дивиденды участнику общества (акционеру) — юридическому лицу, должна исполнить обязанности налогового агента и удержать налог на прибыль при выплате дивидендов.

Для обобщения информации о расчетах с бюджетом по налогу на прибыль при выплате дивидендов предназначен отдельный счет 68.34 «Налог на прибыль при исполнении обязанностей налогового агента». Налог с дивидендов уплачивается всегда в Федеральный бюджет, поэтому аналитический учет на счете 68.34 ведется только по видам платежей в бюджет.

Для обществ с ограниченной ответственностью начисление дивидендов и удержание налога при выплате доходов от участия можно зарегистрировать в программе автоматически с помощью документа Начисление дивидендов (раздел Операции).

Для акционерных обществ начисление дивидендов по акциям и удержание налога следует отражать документом Операция (раздел Операции — Операции, введенные вручную).

В любом случае удержание налога на прибыль при исполнении обязанностей налогового агента при выплате дивидендов должно отражаться проводкой:

Дебет 75.02 Кредит 68.34.

Счет 75.02 «Расчеты по выплате доходов» предназначен для обобщения информации по выплате доходов учредителям (участникам) организации (акционерам акционерного общества, участникам полного товарищества, членам кооператива и т. п.).

Таким образом, «агентский» налог учитывается обособленно и не влияет на обороты счета 68.04.1.

| 1С:ИТС Подробнее о порядке налогового и бухгалтерского учета налога на прибыль организаций см. в практическом пособии «Практический годовой отчет 2018» под редакцией д. э. н., проф. С.А. Харитонова в разделе «Инструкции по учету в программах 1С». |