Понятие зарплаты регламентируется законодателем, как вознаграждение, положенное работнику за труд, и выплачиваемое работодателем. Основанием для осуществления труда и получения материального вознаграждения является трудовой договор, но трудовые отношения могут иметь место и без него.

По закону разрешается 3 дня работать на новом месте, а затем подписывать соглашение, в других случаях наблюдается формальный подход к трудовому договору или вовсе его отсутствие. Но в любом случае, если имели место трудовые отношения, то материальное вознаграждение признается судом зарплатой.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь к консультанту:

+7 (499) 110-56-12 (Москва)

+7 (812) 317-50-97 (Санкт-Петербург)

8 (800) 222-69-48 (Регионы)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

В Трудовом кодексе говориться, что в зарплату входят 3 части выплат:

| Оклад | Является фиксированной частью и зависит от количества отработанного времени (дни, часы). Хотя этим термином не принято пользоваться в бизнесе, но именно под окладом понимается часть зарплаты, о которой работодатель и нанимаемый сотрудник договариваются, заключая соглашение. |

| Компенсация | К ней относятся различные доплаты, компенсирующие условия трудовой деятельности. Например, «за вредность», «горячий стаж», «сверхурочные», «праздничные», «северные» и др. Какие выплаты будет осуществлять конкретный работодатель, он обязан зафиксировать в своих нормативных документах. |

| Стимулирующие к труду | Премиальные, надбавки и всевозможные доплаты для повышения эффективности труда. Эта часть зарплаты может выплачиваться работодателем на его усмотрение, законодатель не говорит об обязательности стимулировать работника к труду, но он может это делать. Размер этих выплат не ограничивается, потому что работодатель на основании своих нормативных актов устанавливает систему премирования самостоятельно. Выплаты могут осуществляться регулярно, возможно ежемесячно, или разово, когда премии приурочены к каким-либо событиям. |

Если у работника образуется задолженность по заработной плате, то суд встанет на его сторону, когда не будет выплачен оклад, компенсация и регулярные стимулирующие выплаты. Доказать свою невиновность работодатель сможет предоставлением законных оснований лишения зарплаты или изменения ее размера, что заранее четко должно быть указано в нормативных актах на конкретном предприятии.

Разовую премию работодатель может выплачивать по своей воле, издавая специальный приказ, поэтому ее взыскание судом невозможно, даже если раньше эти разовые премиальные выплачивались на основании приказов ежемесячно

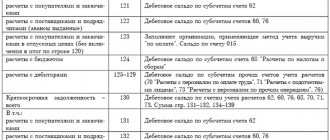

Счет 70 «Расчеты с персоналом по оплате труда»

СЧЕТ 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА»

Счет 70 «Расчеты с персоналом но оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

— оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

— оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

— начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

— начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п. доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

СЧЕТ 70 «РАСЧЕТЫ С ПЕРСОНАЛОМ ПО ОПЛАТЕ ТРУДА»

КОРРЕСПОНДИРУЕТ СО СЧЕТАМИ:

Выплаты в ФФОМС

Обязательными отчислениями являются и взносы на ОМС работников. Выплачиваются по тарифу 5,1%. Данный вид взносов перечисляется ежемесячно без ограничений по базе. Пример расчета Возьмем ту же организацию и тех же сотрудников. Начисления выглядят следующим образом:

- Кузнецов А.Т. — 1 530 рублей;

- Иванов П.Н. — 2 550 рублей;

- Ковалева М.С. — 6 120 рублей.

Так как отсутствует предельная база по начислениям, указанные суммы будут сохраняться в течение всего года, при отсутствии изменений в зарплате.

Описание задолженности по заработной плате

Понятие зарплаты регламентируется законодателем, как вознаграждение, положенное работнику за труд, и выплачиваемое работодателем. Основанием для осуществления труда и получения материального вознаграждения является трудовой договор, но трудовые отношения могут иметь место и без него.

По закону разрешается 3 дня работать на новом месте, а затем подписывать соглашение, в других случаях наблюдается формальный подход к трудовому договору или вовсе его отсутствие. Но в любом случае, если имели место трудовые отношения, то материальное вознаграждение признается судом зарплатой.

В Трудовом кодексе говориться, что в зарплату входят 3 части выплат:

Является фиксированной частью и зависит от количества отработанного времени (дни, часы). Хотя этим термином не принято пользоваться в бизнесе, но именно под окладом понимается часть зарплаты, о которой работодатель и нанимаемый сотрудник договариваются, заключая соглашение.

К ней относятся различные доплаты, компенсирующие условия трудовой деятельности. Например, «за вредность», «горячий стаж», «сверхурочные», «праздничные», «северные» и др. Какие выплаты будет осуществлять конкретный работодатель, он обязан зафиксировать в своих нормативных документах.

Стимулирующие к труду

Премиальные, надбавки и всевозможные доплаты для повышения эффективности труда. Эта часть зарплаты может выплачиваться работодателем на его усмотрение, законодатель не говорит об обязательности стимулировать работника к труду, но он может это делать. Размер этих выплат не ограничивается, потому что работодатель на основании своих нормативных актов устанавливает систему премирования самостоятельно. Выплаты могут осуществляться регулярно, возможно ежемесячно, или разово, когда премии приурочены к каким-либо событиям.

Если у работника образуется задолженность по заработной плате, то суд встанет на его сторону, когда не будет выплачен оклад, компенсация и регулярные стимулирующие выплаты. Доказать свою невиновность работодатель сможет предоставлением законных оснований лишения зарплаты или изменения ее размера, что заранее четко должно быть указано в нормативных актах на конкретном предприятии.

Какая отчетность сдается

Если вы индивидуальный предприниматель и работаете в упрощенной системе налогообложения, сдать отчетность по ФОТ не составит особой сложности.

Доходы и расходы фонда оплаты труда традиционно отражаются в соответствующей книге .

В седьмой графе документа записываются доходы, полученные в течение месяца, и расходы, которые фирма понесла в этом же периоде, и учитывается полученная разница.

Книга сдается на контроль в декабре каждого финансового года.

Ежеквартальная отчётность по ФОТ подразумевает заполнение форм фонда соцстрахования и пенсионного фонда. А вот для фонда медицинского страхования отдельной формы не предусмотрено.

Расчет по категориям этого фонда также сдается в ПФ.

Если ваша компания работает в общей системе налогообложения, составлять отчётность будет труднее.

Вам предстоит подвести баланс, отчётность о полученных средствах и понесенных убытках, а в конце отчетного периода – сдать приложение к балансу, отчёты о движении денег и о целевом использовании всех средств.

При подведении отчётности по заработной плате вы сможете использовать те же формы, что и индивидуальные предприниматели, работающие по упрощенке.

Разница будет лишь в сроках сдачи отчётности.

Когда может возникнуть задержка

Законодателем установлено, что зарплата должна выплачиваться частями минимально 2 раза в месяц с примерно равными временными промежутками. Части зарплаты, включающие компенсационные и оклад, также должны быть равны между собой примерно.

По результатам труда выплачиваются только премиальные, поэтому их могут начислить за 1 или несколько месяцев сразу, за год. При получении зарплаты наличными работники ставят подпись в платежной ведомости, если она перечисляется на банковские карты, для подтверждения выплаты документы запрашиваются в банке.

Конкретные числа, когда работодатель предусматривает выплаты, он указывает во внутренних Правилах трудового распорядка и заключаемых с работниками договорах. Поэтому зарплата на конкретном предприятии должна выплачиваться в установленные сроки, а если эти дни выпадают на выходные или праздничные, то накануне. Для выплаты отпускных установлен срок 3 дня до начала отдыха, а расчетных в день увольнения.

Задолженность по страховым взносам чаще всего возникает в результате ошибок ведения бухгалтерии и неверного толкования нововведений в этой сфере.

Как следует действовать при возникновении задолженности в банке, детально разъяснено в статье по этой ссылке .

Задолженность по зарплате может быть текущей, срок выплаты которой еще не настал, но она уже начислена, и просроченной, когда числа (например, 1 и 15), предусмотренные внутренними документами предприятия, пропущены. Подоходный налог с физлиц уже включается в зарплату при начислении.

В просроченную будут включены остатки зарплаты, которые работодатель не выплатил на отчетную дату за минусом выплаченных (авансов). Если возникает задолженность по зарплате, которая поступает из бюджета, то просрочка появляется у всех организаций одновременно, независимо от статей, по которым производится финансирование.

Хотя работодатель должен выплачивать зарплату через 14–16 дней. т. е. 2 раза в месяц, он может по закону это сделать не позже чем через 7 дней после окончания временного интервала.

С момента, как была пропущена отчетная дата для выплаты, задолженность будет считаться просроченной, т. е. на следующий день. Независимо от того не выплачена зарплата на предприятии целиком или частично, на просрочку по бухгалтерскому балансу будет отнесен весь остаток задолженности.

Задержка по выплате может произойти по разным причинам, но основной считается отсутствие у предприятия средств, когда высока дебиторская задолженность и контрагенты не возвращают средства на протяжении длительного времени.

В другом случае сформировалась большая кредиторская задолженность и ее необходимо срочно погасить, а также другие случаи. При этом по балансу зарплата начисляется вовремя, но на руки к работникам она не попадает. Если зарплата будет выплачена позже сроков, оговоренных трудовым договором и законодательными актами, или не выдана вообще, это говорит о нарушении работодателем ТК.

Если речь идет о регулярных премиальных, то работодатель мог нарушить трудовое законодательство и не выплатить их. Когда премию он решил не платить работнику и не зафиксировал факт нарушения дисциплины соответствующим образом в документах, это также будет нарушением, по закону выплата сотруднику полагается. В этом случае суд признает, что работодатель не имел права лишать сотрудника премии или уменьшать ее размер, а поэтому обязан возвратить долг по премии и материальную компенсацию за ее задержку.

Законодатель установил, что в любом случае при задержке выплаты зарплаты работодатель совершил нарушение и должен нести материальную ответственность, потому что факт невыплаты зарплаты сотрудникам не может зависеть от:

- корыстного или нет умысла работодателя;

- наличия или отсутствия средств на счете предприятия;

- проблем с наличностью в банке;

- болезни работников бухгалтерии или кассиров;

- других факторов.

Возможно ли взыскание задолженности по заработной плате

Несвоевременные выплаты зарплаты давно стали обычным делом на многих предприятиях. Работодатели злоупотребляют своим положением из-за безнаказанности и грубо нарушают трудовые права граждан РФ.

Нередко зарплату недоплачивают месяц за месяцем, и за каждым работником у предприятия числится большой долг. Законодатель уверяет, что взыскание задолженности по заработной плате возможно, гражданам рекомендуется обращаться в суд, что является наиболее эффективным методом защиты трудовых прав.

Но предварительно следует постараться решить вопрос мирно:

- направив претензию руководству предприятия-работодателя;

- обратившись в инспекцию по труду;

- написав жалобу в прокуратуру;

- подготовив исковое заявление в суд и уведомив работодателя о том, что оно будет подано.

После обращения в инспекцию по труду она обязана отреагировать и прислать на предприятие внеплановую проверку для выяснения причины образования долга перед работником. Обычно инспекторы принимают сторону пострадавшего лица, а на работодателя может быть наложен штраф.

В некоторых случаях на руководство действует заявление о том, что предстоит судебное разбирательство. Если он его проиграет, то дополнительно оплатит судебные издержки. Когда вопрос не решается мирно, подавать заявление в суд придется.

На основании постановления суда истец получит:

- невыплаченный долг по зарплате;

- компенсацию за моральный ущерб;

- проценты за просрочку, они будут начислены за каждый день.

Работнику-заявителю не придется оплачивать госпошлину за подачу иска.

Отчисления в ПФР

В том случае, если работодатель — Индивидуальный предприниматель, то выплаты в Пенсионный фонд он производит и за себя, и за каждого работника. Эти отчисления никоим образом не пересекаются между собой. Ставка данных взносов в 2015 не изменилась. Для ПФР она составляет 22%. Предельной базой в 2020 году установлена сумма в 711 000 рублей. После достижения данной суммы в ПФР до конца года перечисляется 10% от зарплаты работника. Для предпринимателей и организаций, которые фукционируют во вредных и/или опасных для жизни и здоровья трудящихся условиях производства, имеются повышенные тарифы по взносам. В 2020 году их размер еще более увеличился и составляет:

- 9 % — для категорий, описанных в п. 1 ч. 1 ст. 30 закона от 28.12.2013 № 400-ФЗ «О страховых пенсиях»;

- 6 % — для категорий, описанных в п. 2 — 18 ч. 1 ст. 30 закона № 212-ФЗ.

При переоценке условий труда, в результате такой проверки тариф допвзносов, возможно, будет снижен от 0 до 8%, что находится в прямой зависимости от присвоенного подкласса условий труда. Равно как и в 2014 году дополнительный тариф подлежит уплате без ограничений по размеру полученных выплат работником. Пример расчета В организации трудятся три работника: Кузнецов А.И. с зарплатой 30 000 рублей, Иванов П.Н. с зарплатой 50 000 рублей и Ковалева М.С. с зарплатой 120 000 рублей. В январе по каждому из работников будут перечислены взносы по ставке 22%, т.е.:

- Кузнецов А.И. — 6 600 рублей;

- Иванов П.Н. — 11 000 рублей;

- Ковалева М.С. — 26 400 рублей.

Данные расчеты, при условии, что изменений в зарплате не произойдет, будут сохраняться до июня. В июне у гражданки Ковалевой достигнута предельная база по выплатам, и дальнейшие отчисления будут производиться по ставке 10%, т.е.

- Кузнецов А.Т. — 6 600 рублей;

- Иванов П.Н. — 11 000 рублей;

- Ковалева М.С. — 12 000 рублей.

После увольнения

При расчете с предприятия работодатель обязан выплатить зарплату в день увольнения. Если расчет предстоит сразу после отпуска, то все финансы должны быть получены также в последний рабочий день.

Если работнику было отказано в получении выплаты, ему необходимо помнить, что работодатель нарушил трудовое законодательство и его права. Факт незаконного увольнения оспаривается в суде. К случаям, дающим возможность взыскать с предприятия долг по выплате, относится просроченная задолженность, когда угрозы увольнения нет.

В других случаях при:

- задержке по зарплате и угрозе увольнения;

- увольнении без приказа, выдачи трудовой и выплаты;

- незаконных действиях работодателя.

При увольнении по закону работник получает зарплату за отработанный период, долг по ней, если он имеется, с процентами за просрочку, компенсацию за неистраченный отпуск. Если это не было сделано, выплата совершена с опозданием или частично, гражданин не согласен с получаемой суммой, он имеет полное право обжаловать действия работодателя в судебном порядке.

Согласно УК РФ, когда зарплата не выплачивается частично в течение 3 мес. и больше, то руководителю предприятия может:

- грозить штраф;

- отстранение от занимаемой должности на 1 г.;

- лишение свободы на срок до 1 г.;

- принудительные работы сроком до 2 л.

Когда просроченная задолженность не выплачивается больше 2 месяцев по причине корыстных целей, преследуемых руководителем, то размер штрафа на него может быть наложен в пределах 100–500 тыс. руб.. а также другие меры, согласно УК

Срок исковой давности

Законодатель не рекомендует медлить с подачей заявления в суд, если вопрос не решается мирно, потому что исковая давность по трудовым спорам истекает через 3 месяца .

Трехмесячный период начинается с момента, как работник узнал о том, что его права были нарушены работодателем, а значит, он не всегда может быть определен точно. Если заявитель пропустит срок, который законодатель предоставляет ему для защиты в суде, долги возвращены не будут.

Но пропуск установленного срока может произойти по уважительной причине, например, болезни, тогда согласно ТК период будет восстановлен в судебном порядке. Для этого придется представить соответствующие документы, к которым суд относится очень требовательно, а также убедить судей в том, что заявитель может воспользоваться своим правом на восстановление 3-месячного срока для подачи заявления по просроченной задолженности.

На предприятии просроченная задолженность работникам по оплате труда отражается на специальном балансовом счете до того момента, пока не будет выплачена или списана по окончании срока давности.

Необходимые документы

Для подачи искового заявления по образцу, установленному законодателем, заявителю необходимо обратиться в территориальное отделение суда по прописке.

Кроме заявления, в пакет документов необходимо приложить:

- договор или трудовое соглашение;

- должностную инструкцию;

- приказы о приеме и увольнении;

- справку о доходах;

- расчет просроченной задолженности;

- документы, которые могут косвенно подтвердить правоту заявителя.

Процент взыскания

Рассчитывая общую сумму задолженности по зарплате, необходимо учесть, что удержания из нее не превышают 20%. Работнику может быть возвращено на основании закона 50% от причитающейся суммы, даже если взыскание происходит по нескольким исполнительным листам.

Данную статью нельзя применять к удержаниям из зарплаты, когда работник отбывает срок в исправительной колонии, выплачивает алименты на детей или возмещает ущерб. В этом случае удержания из его зарплаты не могут превышать 70% .

Узнать задолженность в ПФР можно, обратившись с соответствующим запросом в местный орган Пенсионного Фонда РФ.

Как выглядит образец уведомления о задолженности, можно узнать из этой статьи .

15.3. Синтетический и аналитический учет расчетов по оплате труда

При организации учета оплаты труда и отражении соответствующих операций на счетах бухгалтерского учета необходимо разде лять выплаты, включаемые в себестоимость продукции (работ, услуг), и выплаты, возмещаемые из других источников.

В себестоимость продукции включаются затраты на оплату труда работников, занятых в производственной сфере — изготовлением продукции, выполнением работ — или обслуживающих производство. В организации могут производиться выплаты, которые не включаются в себестоимость продукции (работ, услуг), а возмещаются за счет фонда социального страхования, нераспределенной прибыли, целевого финансирования и т.п. Выплаты из этих источников носят компенсационный или поощрительный характер. К ним относят пособия по временной нетрудоспособности, выплачиваемые из фонда социального страхования; премии, выплачиваемые за счет резервного фонда и целевых поступлений; материальную помощь; оплату работникам отпусков, дополнительно предоставляемых по коллективному договору, и т.п.

Синтетический учет расчетов по оплате труда организации ведут на счете 70 «Расчеты с персоналом по оплате труда», в развитие которого могут открывать соответствующие субсчета. По кредиту счета 70 отражают суммы начисленной оплаты труда, премий, пособий по временной нетрудоспособности, по дебету выплаты работникам, суммы удержанного налога, своевременно не возвращенные подотчетными лицами авансы, суммы за причиненный материальный ущерб, брак, в погашение задолженности по выданным займам, по исполнительным документам в пользу различных юридических и физических лиц.

Бухгалтерские записи на счете 70 «Расчеты с персоналом по оплате труда» представлены в табл. 15.1.

Корреспонденция счетов по учету расчетов с персоналом по оплате труда

Содержание факта хозяйственной деятельности

Отражается задолженность по оплате труда работникам, непосредственно связанным с созданием объектов основных средств

Отражается задолженность по оплате труда работникам, занятым производством продукции, выполнением работ, оказанием услуг основного и вспомогательных производств

Организация может создавать резервы на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год.

Резерв предстоящей оплаты отпусков (включая единый социальный налог) работников организация формирует в целях равномерного включения расходов по оплате отпусков в себестоимость продукции. Для расчета отчислений в резерв используются сведения о годовом фонде заработной платы и сумме планируемых отпускных. Отчисления в резерв рассчитываются в процентах к начисленной оплате труда. При уходе работников в отпуск резерв уменьшается на сумму начисленной им оплаты. По не использованным до конца года отпускам резерв переходит на следующий год.

Учет формирования и использования резерва ведут на счете 96 «Резервы предстоящих расходов», субсчет «Резерв предстоящей оплаты отпусков». По кредиту счета 96 отражается создание резерва, по дебету — его использование; остаток может быть только кредитовым.

Резервы на выплату вознаграждения за выслугу лет и по итогам работы за год организация создает исходя из размера предполагаемых в предстоящем периоде выплат и отчислений по этим вознаграждениям единого социального налога. Отчисления производятся ежемесячно. Сформированные резервы используются полностью в том месяце, в котором выплачивается вознаграждение работникам организации. Резервы учитываются на счете 96 «Резервы предстоящих расходов», субсчета «Резерв на выплату вознаграждений за выслугу лет» и «Резерв на выплату вознаграждений по итогам работы за год». Эти резервы используются в отчетном году полностью.

Формирование резервов на оплату отпусков, выплату вознаграждений за выслугу лет и по итогам работы за год необходимо предусмотреть в распорядительном документе об учетной политике организации на предстоящий год.

Бухгалтерские записи по учету формируемых резервов представлены в табл. 15.2

Корреспонденция счетов по учету резервов предстоящих расходов

Содержание факта хозяйственной деятельности

Отражаются отчисления в резервы предстоящих расходов (на оплату отпусков, выплату вознаграждений за выслугу лет, по итогам работы за год)

Отражаются отчисления на социальное страхование от сумм выплат работникам, затраты на которые резервировались (на оплату отпусков, выплату вознаграждений за выслугу лет, по итогам работы за год)

Отражается задолженность работникам по выплатам,затраты на которые резервировались (на оплату отпусков, выплату вознаграждений за выслугу лет, по итогам работы за год

Для обобщения данных по каждому работнику, цеху, отделу и организации в целом о начисленной оплате труда, произведенных удержаниях, вычетах и выплатах, состоянии расчетов по заработной плате бухгалтерия ведет следующие учетные регистры.

Лицевой счет представляет собой регистр аналитического учета и заполняется на каждого работника организации. В нем отражаются расчеты по оплате труда и другим начислениям в пользу работника. Лицевой счет открывается на основе приказа (распоряжения) о приеме на работу. В лицевом счете указываются фамилия, имя, отчество работника, число детей, структурное подразделение, куда он принят, его табельный номер и другие сведения. По окончании месяца в лицевом счете приводятся сведения о начисленных суммах по видам оплат, об удержаниях и вычетах, о суммах к выплате или задолженности работника перед организацией. Лицевой счет открывается на год. По окончании года лицевой счет закрывается, и на следующий год открывается новый. При заполнении лицевых счетов используются первичные документы:

· наряды на сдельную работу, рапорты о выработке, листки о прстое и др.;

· накопительные карточки по заработной плате для расчета сдельной оплаты труда;

· табели учета использования рабочего времени (для расчета повременной заработной платы и окладов), доплат за ночные часы и сверхурочного времени;

· решения судебных органов на удержания по исполнительным листам;

· заявления работников о перечислениях из заработной платы на благотворительные цели;

· налоговые карточки по учету доходов и налога на доходы физических лиц.

На основании данных лицевых счетов заполняется расчетная или расчетно-платежная ведомость; определяется средний заработок; начисляются пенсии. Срок хранения лицевых счетов — 75 лет.

В расчетной ведомости отражаются расчеты по оплате труда с персоналом подразделения или организации в целом. Расчетная ведомость представляет собой журнал, состоящий из основных и вкладных листов. Количество вкладных листов зависит от срока, на который рассчитан журнал (квартал, полугодие, год). На основных листах указываются фамилия, инициалы каждого работника; приводятся справочные данные (категория персонала, профессия или должность, тарифный разряд, тарифная ставка или оклад), а также за первый месяц квартала, полугодия или года показываются количество дней (рабочих, выходных и праздничных) и часов, суммы начисленной заработной платы из фонда оплаты труда и других источников, пособий по временной нетрудоспособности и сколько всего начислено, удержания (налог на доходы физических лиц, по исполнительным листам и т.д.), сумма к выплате или задолженности работника перед организацией. На вкладных листах приводятся данные об отработанном времени, начислениях, удержаниях и о сумме к выплате или задолженность за последующие месяцы периода (квартала, полугодия, года), на который открывается расчетная ведомость. Эта ведомость заполняется по данным лицевых счетов.

Резюме

Существует множество видов заработной платы, зависящих от квалификации сотрудников, рабочего времени, условий труда, периодов отдыха и иных факторов. Общий фонд оплаты труда состоит из прямого и дополнительного, которые складываются из дневных/месячных/годовых тарифов оплаты труда. Заработная плата классифицируется, исходя минимальных и фактических тарифов. В некоторых регионах существуют территориальные коэффициенты, увеличивающие фонд оплаты труда от 15 до 100%. Например, уральский коэффициент составляет 15%. Стоит также помнить, что существует установленный законом минимальный уровень выплат работнику и на все доходы персонала необходимо начислить 30% страховых взносов. При правильном подходе к фонду оплаты труда и постоянному мониторингу величины заработной платы возможно эффективно стимулировать сотрудников, в то же время оставляя резервы для роста доходов персонала.

Мы будем рады вашим комментариям!

Ведение зарплаты на 70 счете

На нем учитываются все расчеты с персоналом:

- по оплате труда, включая основную и дополнительную зарплату, а также поощрительные и компенсационные выплаты;

- по начислению и выплате материальной помощи. пособий и компенсаций;

- по оплате отпускных и компенсаций за неиспользованный отпуск;

- по удержаниям из зарплаты в счёт компенсации потерь от брака, недостач, хищений, порчи материальных ценностей, и т.п.;

- по оплате работниками профсоюзных взносов, коммунальных и других услуг;

- по удержаниям из зарплаты по исполнительным листам на основе решения суда, и др.

По кредиту в проводках счёта 70 отображаются суммы задолженности предприятия/организации перед работником, по дебету – уменьшение такой задолженности вследствие осуществления выплат заработной платы либо других причитающихся работникам сумм в соответствии с законодательством, или возникновения задолженности работника перед предприятием.

Аналитические счета к счету 70 могут открываться по группам работников (по подразделениям) и по каждому работнику отдельно.

Основные корреспондирующие счета к счёту 70 при начислении зарплаты определяются видом деятельности предприятия (организации):

- в производстве – счёт 20 (для работников основного производства), счет 23 (для работников вспомогательных производств), 25 (для работников, занятых в управлении и обслуживании цехов и/или участков), 26 (для работников заводоуправления и специалистов), 29 (для работников обслуживающих производств и хозяйств);

- в торговле и сфере обслуживания – счёт 44 .

При начислении пособий используются счета, предназначенные для расчётов с внебюджетными фондами (субсчета счёта 69 ). При начислении отпускных и сумм выплат вознаграждений за выслугу лет используется бухгалтерский счёт 96. и т.д.

Все перечисленные начисления производятся по дебету указанных счетов и по кредиту счёта 70.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Смотрите пошаговую инструкцию по начислению и выплате зарплаты в 1С 8.3:

Средний, минимальный и фактический

Чтобы объективно оценить труд работника, возможно использовать показатели минимальной и средней заработной платы. В соответствии с законами РФ минимальная месячная оплата труда (МРОТ) составляет 5965 рублей. Этот показатель является основой государственного регулирования величины доходов персонала. Также он используется для расчета пособий, связанных с временной нетрудоспособностью, беременностью и родами. Размер МРОТ каждый год корректируется на норму инфляции за период. Средняя заработная плата отражает сумму, которую получают специалисты в той или иной сфере. Она находится как сумма всех доходов данного вида работников, деленная на численность специалистов. Существует и средняя заработная плата по всем трудящимся. Показатель рассчитывается на федеральном и региональном уровне. Федеральную ставку брать за основу не рекомендуется, потому что доходы сотрудников очень сильно разнятся от региона к региону. Целесообразно устанавливать оплату труда на основе средней ставке в регионе. Например, в Пермском крае данный показатель составляет 27 тысяч рублей, а в Ханты-Мансийском округе — 56 тысяч. Фактический размер оплаты труда может быть рассчитан на основе минимальной и средней ставки заработной платы. Он отражает сумму, начисляемую сотруднику по итогам периода (без учета премий и иных выплат). Для высококвалифицированного персонала рекомендуется начислять фактическую заработную плату выше средней по региону, в то время как низкоквалифицированные рабочие могут получать доход ниже средней ставки.