Законодательством определены конкретные сроки для предоставления работнику пособия по нетрудоспособности, его расчета, выплаты, удержания и перечисления НДФЛ. Налоговый кодекс предписывает рассчитывать НДФЛ по состоянию на дату выплаты, но при этом точная дата этого события неизвестна. Бухгалтер вынужден рассчитать доход и налог по состоянию на предполагаемую дату выплаты, а при несоответствии предполагаемой и реальной даты — уточнить расчет. Эксперты 1С на примере программы «1С:Зарплата и управление персоналом 8» редакции 3 рассказывают об особенностях начисления пособия по временной нетрудоспособности, а также удержания НДФЛ с больничных листов и отражения в отчетах 6-НДФЛ.

Коллизия расчета НДФЛ при начислении пособия по временной нетрудоспособности и уточнения налога при его удержании создает бухгалтерам затруднения в понимании результатов расчета НДФЛ и формирования отчетов 6-НДФЛ. Еще сложнее становится, если появляются основания для перерасчета больничного листа.

Срок начисления больничного и расчета НДФЛ

Глава 4 Федерального закона от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством» регулирует порядок назначения, исчисления и выплаты пособий по временной нетрудоспособности.

Работодатель назначает сотруднику указанное пособие, если сотрудник представил работодателю больничный в течение 6 месяцев после восстановления трудоспособности (п. 1 ст. 12 Закона № 255-ФЗ). В случаях истечения полугодового срока решение о назначении пособия принимается территориальным органом ФСС при наличии уважительных причин.

Назначить (рассчитать) пособие надлежит в соответствии с пунктом 1 статьи 15 Закона № 255-ФЗ в течение 10 календарных дней со дня представления сотрудником больничного листа. При назначении пособия рассчитывается сумма, которую следует выплатить сотруднику по больничному листу. Выплачивая пособие по временной нетрудоспособности (как и другой доход), следует удержать НДФЛ (п. 6 ст. 226 НК РФ).

Получается, что в течение 10 дней необходимо начислить сумму пособия в соответствии с порядком, указанным в статье 13 Закона № 255-ФЗ, и исчислить НДФЛ.

Налог исчисляется на дату фактического получения дохода. Исходя из пункта 1 статьи 223 НК РФ дата фактического получения дохода для пособия по нетрудоспособности определяется как дата реальной выплаты или перечисления дохода сотруднику. При расчете НДФЛ необходимо учесть и налоговый статус сотрудника, и его право на вычеты, и наличие справок о доходе у других работодателей, и т. д. Эти условия могут изменяться и влиять на сумму налога. Поэтому при назначении пособия сотруднику НДФЛ рассчитывается по состоянию на предполагаемую дату выплаты.

https://youtu.be/7AXjt4XXO1E

В каких ситуациях нужно показать БЛ в справке?

В справку 6-НДФЛ вносятся все случаи выплаты денежных средств по больничному листу, когда с них взимается подоходный налог. Он не взимается лишь с пособия по беременности и родам.

При этом отражение выплат по пособию в отчете имеет принципиальные различия с начислением зарплаты. Они выражаются в определении даты получения дохода и дня уплаты с него налога. День получения дохода определяется по следующему принципу:

- Для зарплаты им становится последний день месяца ее начисления.

- Для пособия по нетрудоспособности это дата его получения по факту.

Поэтому разными становятся и сроки перечисления налога в бюджет (п. 6 ст. 226 НК РФ):

- С зарплаты денежные средства перечисляются в следующий за выплатой рабочий день.

- С больничного налог переводится в последний день месяца фактического получения сотрудником денежных средств.

Срок выплаты больничного

Пособие по временной нетрудоспособности выплачивается работодателем или непосредственно фондом социального страхования в регионах — участниках пилотного проекта ФСС. Однако и в тех регионах, где осуществляются прямые выплаты, работодатель самостоятельно оплачивает первые 3 дня болезни.

Для выплаты начисленных пособий пунктом 1 статьи 15 Закона № 255-ФЗ установлен определенный срок — ближайший после назначения пособий день, установленный для выплаты заработной платы.

Пособие может быть выплачено частями. Каждая из этих частей имеет свою дату выплаты.

В общем случае выплата частей одного пособия может приходиться на разные месяцы или кварталы, и условия для расчета НДФЛ могут отличаться. Дата фактического получения дохода в виде пособия по временной нетрудоспособности определяется как дата выплаты (пп. 1 п. 1 ст. 223 НК РФ). Следовательно, если пособие по одному больничному листу выплачивается несколькими частями, то каждой из этих частей соответствует своя дата выплаты и дата фактического получения дохода.

Нулевой НДФЛ в 2020 году

Многие интересуются, надо ли в 2020 году сдавать нулевой НДФЛ, в том числе по больничному. Обычно такое возможно, когда сотрудник находится в декретном отпуске. Согласно закону, НДФЛ не начисляется на пособия, выплаченные по беременности и родам, а также по уходу за ребенком. То есть, фактически специалист будет числиться в компании. Однако по факту он не будет выполнять никаких действий, поэтому ему не будет начисляться зарплата.

В статье 230 НК РФ указано, что налоговые агенты (работодатели в данном случае) должны предоставлять форму 6-НДФЛ. Если за отчетный период не было никаких начислений, то компания не будет являться налоговым агентом. Таким образом, нулевой НДФЛ предоставлять сотрудникам ФНС не требуется.

Контрольные соотношения по 6-ндфл

Важно. Если компания являлась налоговым агентом в течение календарного года, то ей придется заполнять форму 6-НДФЛ. Например, девушка вышла в декрет и не ведет экономической деятельности, но у нее есть свое ИП/ООО, где она выполняет все функции самостоятельно. Однако в один из месяцев у нее была выгодная сделка, за которую она смогла получить прибыль или вышла на больничный, по которому получила доход. В этом случае ей обязательно нужно предоставлять в ФНС налоговую декларацию по форме 6-НДФЛ.

Заполнение декларации должно происходить нарастающим итогом. Например, если у компании единственные начисления были по больничному листу в мае 2020 года, то за I квартал финансовую отчетность сдавать не придется. Однако потребуется предоставлять бумаги за полугодие, 9 месяцев и годовой отчет.

Образец заполнения нулевой формы 6-НДФЛ

Если с июля у организации нет данных для заполнения Раздела 2, то этот раздел требуется предоставлять в ФНС, но заполнять его не нужно. Таким образом, в свободных клетках будут ставиться прочерки в соответствии с требованиями 2020 года.

Важно. Если компания решит сдать нулевой отчет 6-НДФЛ, ФНС примет его. Однако его не предоставление тоже не будет нарушением. В форме обязательно необходимо заполнять итоговые данные за весь отчетный период. В нулевых отчетах там будет стоять ноль.

Перерасчет больничного

Статья 15 Закона № 255-ФЗ устанавливает обязанность работодателя произвести расчеты, основываясь на тех документах, которые есть в наличии на момент расчета, и выполнить перерасчеты, если на то будут достаточные основания.

Например, условием для перерасчета пособия может стать поступившая в бухгалтерию справка с предыдущего места работы, подтверждающая доход или стаж гражданина, справка из ПФР или ФСС о предыдущем доходе или другие обстоятельства. Осуществляется перерасчет только тех больничных листов, пособие по которым было назначено не ранее чем за 3 года до момента, когда сотрудник обратился с заявлением.

| 1С:ИТС Подробнее о назначении пособия по временной нетрудоспособности см. в «Справочнике кадровика» раздела «Кадры и оплата труда». |

Форма для расчета НДФЛ

Один из отчетных документов организаций и ИП — форма 6-НДФЛ. Она нужна для расчета НДФЛ в части доходов, по которым работодатель выступает налоговым агентом. Документ подается по истечении трех месяцев, полугода, девяти месяцев и года. Актуальная версия формы есть в Приказе ФНС от 14.10.2015 № ММВ-7-11/[email protected]

- ставке налога (стр. 010);

- начисленном доходе работников (стр. 020);

- величине рассчитанного налога (стр. 040);

- количестве работников (стр. 060);

- сумме удержанного налога (стр. 070).

В разделе 1 отражайте сведения нарастающим итогом с начала года. В разделе 2 отмечайте даты получения дохода, удержания НДФЛ и сроки его перечисления в бюджет (стр. 100-120). Для каждой даты указываются соответствующая сумма выплат и удержанная агентом часть (стр. 130-140).

Важно! Выплаты доходов даже одного вида могут относиться к разным датам или иметь разные сроки уплаты налога. Строки 100-140 заполняются для каждого такого случая по отдельности.

Обязательное правило — заполнение всех полей бланка. Если в поле вносить сумму не требуется, проставляем нули. Строки заполняются, начиная с крайней левой клетки. Если остаются лишние разряды в незаполненных ячейках поля, проставьте прочерки.

Срок удержания НДФЛ для больничного листа

Дата удержания НДФЛ в соответствии с пунктом 6 статьи 226 НК РФ для больничных листов определяется так же, как и для других доходов: это реальная дата выплаты пособия по временной нетрудоспособности в полном объеме или за 3 первых дня. По состоянию на эту дату и следует рассчитать НДФЛ.

Если в силу обстоятельств реальная дата выплаты дохода будет отличаться от предполагаемой или доход будет выплачен частями, то НДФЛ придется пересмотреть и уточнить.

| 1С:ИТС О НДФЛ с пособия по временной нетрудоспособности см. в справочнике «Налог на доходы физических лиц» раздела «Кадры и оплата труда». |

Пример заполнения 6-НДФЛ за период, в котором был больничный лист

Приведем несколько примером и образцов заполнения 6-НДФЛ с больничным листом.

Пример 1. Больничный начислен в феврале, выплачен в марте как отразить в 6-НДФЛ в 2019

Такая ситуация случается в организациях, где зарплата за предыдущий месяц выплачивается в начале следующего.

В ООО «Улыбка» выдача зарплаты происходит 5 числа каждого месяца. В феврале начислено пособие по болезни в размере – 7000руб. (НДФЛ 910р.), на руки выдано вместе с зарплатой 5 марта 2020.

Построчно заполнение больничного в 6-НДФЛ за 1 квартал будет следующим:

020 – 7 000р.; 040 – 910р.; 070 – 910р.

Внимание! Так как дата перечисления НДФЛ в ФНС – последний день месяца выплаты, то в нашем примере она выпадает на 31 марта (суббота). Происходит перенос дня уплаты на 2 апреля, а это уже иной расчетный период. То есть, во 2 разделе 6-НДФЛ больничный отразится только в отчете за полугодие.

100 – 05.03.2019; 110 – 05.03.2019; 120 – 02.04.2019; 130 – 7000; 140 – 910.

Переходящий больничный лист в 6-НДФЛ с 2020 года, пример заполнения

Пример 2. 6-НДФЛ с больничным, пример заполнения за 1 квартал 2019

В ООО «Улыбка» существует практика выплаты зарплаты 28 числа.

Суммарный доход за 1 квартал составил 450 000руб. (по 150 000 каждый месяц);

Подоходный 58 500р. (19 500 за месяц).

В феврале один из служащих болел, 12 февраля он сдал больничный в бухгалтерию, 19 февраля ему начислили пособие по болезни – 5500руб. (НДФЛ 715р.), которое выплатили в февральскую зарплату.

В первую очередь посмотрим, как в 6-НДФЛ отразить день начисления или выплаты больничного. В нашем примере, день начисления – 19 февраля, день выплаты – 28 февраля. А согласно порядку заполнения формы 6-НДФЛ с больничным листом, в строке 100 укажем 28.02.2019.

110 – 28.02.2019; 120 – 28.02.2019

При таком порядке выдаче зарплаты, даты удержания и перечисления НДФЛ с листа нетрудоспособности совпадают.

Важно! Датой перечисления подоходного с февральской зарплаты будет 1 марта, поэтому объединять сумму зарплаты и пособия нельзя, несмотря на то, что на руки обе суммы были переданы в один день (смотрите образец ниже).

Как заполнить 6-НДФЛ с больничным за 1 квартал 2020, пример-образец

Отражение НДФЛ с больничных в отчете 6-НДФЛ

Сложность понимания правила заполнения отчета 6-НДФЛ возникает в случае, когда начисления по больничному листу были произведены в одном квартале, а выплата — в следующем. Такой больничный лист не отразится в отчете 6-НДФЛ (ни в Разделе 1, ни в Разделе 2) в том квартале, в котором он был начислен, а отобразится в обоих Разделах отчета в том квартале, когда будет выплачен.

Порядок заполнения и представления расчета, утв. приказом ФНС России от 14.10.2015 № ММВ-7-11/[email protected] и приведенный в Приложении № 2, предусматривает указание в Разделе 1 обобщенных по всем физическим лицам сумм начисленного дохода, исчисленного и удержанного налога нарастающим итогом с начала налогового периода по соответствующей налоговой ставке. Однако определения понятия «сумм начисленного дохода», указываемого в строке 020 Раздела 1, не приведено ни в Порядке, ни в НК РФ.

Поэтому при заполнении Раздела 1 следует учитывать контрольные соотношения (КС) для проверки отчета, доведенные до сведения письмом ФНС России от 10.03.2016 № БС-4-11/[email protected] В этом письме налоговое ведомство поясняет, как будет проверяться отчет.

Согласно КС 1.3 должно выполняться соответствие начисленного дохода, примененных вычетов и исчисленного налога. В отличие от термина «начисленный доход», понятие «дата исчисления налога» определяется в соответствии со статьей 223 НК РФ. Как уже было отмечено ранее, для пособия по временной нетрудоспособности дата фактического получения дохода определяется как дата его выплаты (пп. 1 п. 1 ст. 223 НК РФ).

Поскольку дата выплаты приходится на следующий квартал, то и дата исчисления и удержания налога приходится на квартал, следующий за тем, в котором начислено пособие. И указание сумм начисленного пособия в Разделе 1 до того, как пособие будет выплачено, приведет к нарушению контрольных соотношений.

Отражение в Разделе 2 в этом случае не вызывает вопросов. Здесь указываются даты фактического получения физическими лицами дохода и удержания налога, сроки перечисления налога. И понятно, что заполнен Раздел 2 может быть только в том квартале, когда произведена выплата пособия.

| 1С:ИТС Подробную информацию о составлении расчета по форме 6-НДФЛ в программах 1С см. в справочнике «Отчетность по налогу на доходы физических лиц» раздела «Отчетность». |

Особенности переходящего больничного листа: отражение в декларации 6-НДФЛ

Различия в порядке признания дохода приводят к тому, что:

- Данные по зарплате, как правило, оказываются попадающими в разные месяцы, поскольку она начисляется в одном месяце, а выплачивается обычно в другом. На границе отчетных периодов вследствие этого данные по зарплате за последний месяц отчетного квартала попадут в раздел 1 (т. е. в начисления), а в разделе 2 (по дате выплаты) будут показаны только в следующем периоде.

- Данные по ПВН чаще всего оказываются привязанными к одному отчетному периоду. Вызвано это тем, что срок оплаты налога законодательно увязан с месяцем выплаты дохода в виде пособия.

Однако для сроков оплаты налога с больничных тоже возможны переходы на другой месяц, в т. ч. и на границе отчетных периодов. Возникает это в случаях, когда последнее число месяца оказывается выходным днем. Перенос на ближайший следующий за выходным рабочий день (согласно правилу, установленному п. 7 ст. 6.1 НК РФ) автоматически означает смещение срока уплаты на другой месяц, а если этот месяц относится к следующему отчетному периоду, то и на другой период отчета. Связано это с тем, что датой завершения операции по выплате дохода считается последняя из относящихся к ней дат (письмо ФНС России от 21.07.2017 № БС-4-11/[email protected]).

Таким образом, в случае переноса срока оплаты налога данные по ПВН, вносимые в строки 100–140 раздела 2, попадут в отчет, относящийся уже к следующему периоду. Но в разделе 1 их следует показать в периоде фактической выплаты, внеся соответствующие цифры в строки 020, 040 и 070 (письмо Минфина от 13.03.2017 № БС-4-11/[email protected]).

На некоторые вопросы налогоплательщиков ответила С. Н. Шаляева советник государственной гражданской службы 1 класса.

Получите пробный доступ к КонсультантПлюс и бесплатно узнайте ответ чиновника на данный вопрос.

Пример 2

Работник компании отсутствовал на работе по болезни с 17 по 26 июня 20ХХ года. Вышел он на работу 27 июня и в этот же день отдал в бухгалтерию больничный лист.

В тот же день ему произведено начисление пособия в сумме 20 500 руб. Выплата была осуществлена в день выдачи аванса по заработной плате — 29.06.20ХХ.

Срок оплаты налога с пособия истекает 30.06.20ХХ. Этот день совпадает с выходным. Поэтому он переносится на 01.07.20ХХ.

Отразить эту операцию придется в 2 отчетах:

- За полугодие 20ХХ года. Там данные о ПВН появятся только в составе строк раздела 1 в следующих суммах:

| Строка | Значение |

| 020 | 20 500 |

| 040 | 2 665 |

| 070 | 2 665 |

- За 9 месяцев 20ХХ года. Данные по ПВН в этом отчете будут включены только в строки раздела 2:

стр. 100 — 29.06.20ХХ;

стр. 110 — 29.06.20ХХ;

стр. 120 — 01.07.20ХХ;

стр. 130 — 20 500;

стр. 140 — 2 665.

Пример отражения «переходящих» отпускных, для которых действуют те же правила уплаты налога, что и для больничных, смотрите в статье «Как правильно отразить в форме 6-НДФЛ отпускные?».

Учет НДФЛ в «1С:Зарплате и управлении персоналом 8» (ред. 3)

Особенности расчета и перерасчета, учета и отражения в отчетах НДФЛ с больничных листов в программе «1С.Зарплата и управление персоналом 8» редакции 3 рассмотрим на следующих примерах.

Пример 1

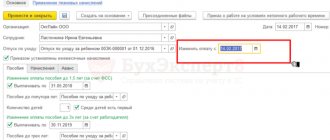

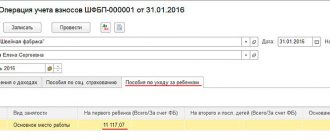

| Работник С.С. Горбунков представил 18.06.2018 в бухгалтерию больничный лист за период с 11.06.2018 по 16.06.2018. Пособие в тот же день было зарегистрировано в программе документом Больничный лист № 1 и рассчитано. Выплата пособия запланирована 29.06.2018 в межрасчетный период. Однако обстоятельства сложились так, что выплату произвели вместе с зарплатой 03.07.2018. |

В результате расчета пособия документом Больничный лист

начислено 5 979,45 руб.

Дата фактического получения дохода соответствует предполагаемой дате выплаты 29.06.2018. Реальная выплата была произведена 03.07.2018. Поэтому дата фактического получения дохода меняется.

После выплаты пособия 03.07.2018 дата фактического получения дохода — 03.07.2018.

В Примере 1 предполагаемая дата выплаты и реальная дата выплаты относятся к разным месяцам налогового периода — 2020 года — и к разным отчетным периодам — II и III кварталу соответственно.

В форме 6-НДФЛ это пособие по нетрудоспособности не отражается в отчете за полугодие, но отображается в Разделах 1 и 2 отчета за 9 месяцев, что соответствует требованиям законодательства.

Как отразить больничный в 6 НДФЛ основные положения

При заполнении этой формы во всех случаях нужно учитывать следующие общие требования:

- Отчет сдают поквартально, не позднее определенных сроков: 04.05.2016; 01.08.2016; 31.10.2016; 01.04.2017.

- Он обязателен для организаций, ИП, которые выплачивают доходы физическим лицам. Учитывается не только денежное выражение, но и натуральное.

- В разделе №1 каждого отчета вписывают данные нарастающим итогом. Во втором – указывают сведения за 3 отчетных месяца.

- Заполнение выполняется с применением стандартных требований к отчетной документации. Нельзя делать помарки, исправлять корректором и другими средствами, повреждать механически бумажные носители.

- Для проверки используют специальные контрольные формулы.

- Если в налоговой инспекции обнаружены ошибки, предлагается устранить недостатки за 5 дней, не более того.

Отдельно подчеркнем, что несвоевременное предоставление отчетности карается не только штрафами, но и блокировкой счета. Поэтому отражение больничных в 6 НДФЛ и занесение других данных лучше выполнять правильно. В противном случае могут возникнуть убытки, ухудшающие экономические показатели коммерческой деятельности.

Как оформляется годовая премия сотрудникам

Для того чтобы сотрудники бухгалтерии организаций не допускали ошибок при предоставлении формы 6 НДФЛ с заполненной графой о годовых премиях работникам, налоговыми органами были выпущены следующие разъяснения:

- Письменное оповещение, в котором приводится разъяснение порядка оформления документов отчётности при выплате сотрудникам денежных премий за предшествующий год.

- Дополнение к распоряжению от 27 октября 2020 года, в котором даны разъяснения порядка определения числа фактически полученного дохода гражданина в форме денежной компенсации с целью внесения средств по НДФЛ.

Существует несколько типов классификации даты фактического получения гражданином материальной компенсации:

- учитывая пункт под номером два статьи 223 основного налогового закона, днём фактического получения денег, должен быть признан крайний день месяца, за который гражданин получит обозначенный доход в соответствии с параграфами заключённого трудового соглашения с работодателем;

- таким днём может быть признан крайний день месяца, за период которого сотрудник должен получить обозначенный доход;

- также указанной датой может быть признан крайний день месяца, стоящего в дате приказа руководителя предприятия о начислении материальной компенсации работы за интервал года или квартала.

Стоит заметить, что до появления письменных разъяснений данной проблемы, налоговые органы считали такой датой тот день, когда премия выплачивалась человеку. Иными словами, в день поступления денежных средств на расчётный счёт в банковском учреждении.

Такое отношение налоговых органов вносило большую неразбериху в корректное заполнение второго раздела документа отчётности, потому что сведения в строках 100 не совпадали.

Рекомендуем к изучению! Перейди по ссылке:

Платит ли индивидуальный предприниматель НДФЛ за себя и за сотрудников

Порядок и срок оплаты НДФЛ

Отражать больничные листы в 6-НДФЛ нужно по факту выплаты. Так переходящие больничные, которые открыты в одном квартале, а переходят в другой, отражаются в том отчетном периоде, когда были фактически компенсированы. Поэтому при заполнении 6-НДФЛ следует ориентироваться на порядок оплаты больничных листов.

После того как работник закрыл бюллетень и вышел на свое рабочее место, наниматель обязан:

- В течение 10 суток рассчитать полагающуюся компенсацию за дни болезни.

- Рассчитать сумму подоходного налога к удержанию.

- Перечислить полученную разность на расчетный счет получателя в ближайшую дату выплат. Бюллетени не оплачиваются по мере расчета, а выдаются с учетом ближайшего дня выплаты аванса или заработной платы.

Обратите внимание, что перечисление НДФЛ для больничного производится иным методом, чем для зарплаты. При выплате заработной платы днем перечисления налога считается следующий за выдачей рабочий день. А вот при выплате больничной компенсации днем перечисления налога считается последний день месяца, в котором она была переведена на счет, вне зависимости от того, когда фактически она была выдана работнику – в начале месяца или в конце.

В 6-НДФЛ больничные листы показывают в тех кварталах, когда выплаты перечислены работнику фактически, а не просто насчитаны.