ЕНВД и автотранспортные услуги: условия применения

Подп. 5 п. 2 ст. 346.26 НК РФ позволяет применять вмененку при оказании автотранспортных услуг по перевозке пассажиров и грузов в тех случаях, когда количество имеющихся у налогоплательщика транспортных средств, предназначенных для перевозок, не превышает 20 единиц. Транспортные средства могут находиться у него на праве собственности, пользования, владения или распоряжения.

Можно ли применять ЕНВД по грузоперевозкам, если часть автомобилей арендована у физлиц, узнайте тут.

Разъяснения ФНС о том, как подсчитать предельное количество автотранспорта для ЕНВД, вы найдете здесь.

Организация, оказывающая грузо- и пассажироперевозки, должна встать на учет и уплачивать налог по месту своего нахождения, предприниматель — по месту своего жительства (п. 2 ст. 246.28 НК РФ). Этот же принцип действует, когда услуги по перевозке осуществляются в другом городе или регионе.

Какие нюансы учесть при постановке на учет в качестве плательщика ЕНВД по перевозке пассажиров или грузов, разъяснили эксперты КонсультантПлюс. Если у вас еще нет доступа к системе, получите пробный онлайн-доступ бесплатно.

Использование режима ЕНВД возможно только в том случае, если оно разрешено региональным законодательством. Таким образом, в первую очередь необходимо ознакомиться с законами региона, чтобы выяснить, подпадает конкретный вид деятельности под ЕНВД в данной местности или нет.

Внимание! C 2021 года ЕНВД планируют отменить на всей территории РФ. В ряде регионов уже отказались от спецрежима. Подробнее об отмене ЕНВД читайте здесь.

https://youtu.be/Ye2uRXaQoy0

С 2020 года в России начнется постепенная отмена ЕНВД: кого это коснется

В направлениях налоговой политики на 2020–2021 годы Минфин России запланировал сократить число компаний и ИП на ЕНВД. Решили запретить применять ЕНВД тем, кто продает товары с маркировкой. В 2020 году перечень товаров для обязательной маркировки постепенно увеличат (распоряжение Правительства от 28.04.2020 № 792‑р). В него попадут обувь, фотокамеры, духи и пр.

Напомним, что перейти на ЕНВД организация или ИП может добровольно (п. 2 ст. 346.28 НК). Но есть целый ряд ограничений. Так, например, организация может перейти на уплату ЕНВД по некоторым видам деятельности, если выполняет условия, в частности:

Рекомендуем прочесть: Минимальная тарифная ставка 2020 года

Расчет ЕНВД: транспортные услуги (2020)

Рассмотрим порядок расчета единого налога на вмененный доход при оказании услуг по перевозке пассажиров и грузов в 2020 году.

Об общем порядке расчета налоговой базы по единому налогу на вмененный доход читайте в этой статье.

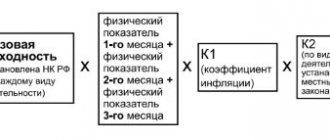

1. На первом этапе определяется налоговая база по формуле, приведенной в ст. 346.29 НК РФ:

НБ = БД × К1 × К2 × (ФП1 + ФП2 + ФП3),

где: НБ — налоговая база;

БД — базовая доходность в месяц;

К1 — коэффициент-дефлятор, значение которого ежегодно устанавливается приказом Минэкономразвития;

К2 — корректирующий коэффициент, его значение устанавливается местными или муниципальными органами;

Подробнее о коэффициентах К1 и К2 читайте в материалах рубрики «Коэффициенты ЕНВД (К1, К2)».

ФП1, ФП2, ФП3 — значения физического показателя в 1-м, 2-м и 3-м месяце квартала.

2. На следующем этапе необходимо исчислить сумму единого налога за квартал по формуле:

ЕНВД = НБ × С,

где: НБ — налоговая база;

С — ставка налога, согласно ст. 346.31 НК РФ она для большинства регионов равна 15%, а города Москва, Санкт-Петербург и Севастополь сейчас могут устанавливать ее в пределах от 7,5 до 15%.

Нужно отметить, что при одновременном ведении нескольких видов деятельности, подпадающих под ЕНВД, приведенный выше расчет единого налога будет осуществляться по каждому виду деятельности (п. 2 ст. 346.29 НК РФ). Общая сумма ЕНВД за налоговый период выводится путем сложения полученных результатов.

3. На последнем этапе определяется сумма налога, подлежащая уплате в бюджет. Для этого рассчитанную сумму налога надо уменьшить на установленные пп. 2, 2.1 ст. 346.32 НК РФ налоговые вычеты. Таковыми являются:

- страховые взносы на социальное страхование (на ОПС, ОМС, на случай временной нетрудоспособности и в связи с материнством, от несчастных случаев на производстве и профзаболеваний);

Об уменьшении ЕНВД на сумму обязательных страховых взносов рассказывает эта статья.

- выплаты работникам пособий по временной нетрудоспособности;

- платежи по договорам добровольного страхования работников на случай их временной нетрудоспособности (за исключением несчастных случаев на производстве и профзаболеваний).

Данные вычеты могут применять вмененщики, которые используют труд наемных работников. Однако указанные вычеты уменьшают сумму налога не более чем на 50% (абз. 2 п. 2.1 ст. 346.32 НК РФ).

Если индивидуальный предприниматель не производит выплат в пользу работников ввиду их отсутствия, он вправе уменьшить налог на сумму всех фиксированных платежей на ОПС и ОМС (абз. 3 п. 2.1 ст. 346.32 НК РФ). Для ИП такое уменьшение ограничений по величине не имеет, т. е. вмененный налог им может быть уменьшен до нуля.

Проверьте правильно ли вы определили сумму налога за транспортные услуги с помощью советов от КонсультантПлюс. Получите пробный доступ к системе и бесплатно переходите к расчетному примеру.

Внимание! Для упрощения подсчета налога используйте наш калькулятор ЕНВД. Сам калькулятор находится здесь. А здесь вы прочтете о том, как им правильно пользоваться.

Особенности при исчислении налога ↑

Далее нужно разобраться, чем отличается порядок исчисления ЕНВД для следующих налогоплательщиков:

- Индивидуальных предпринимателей.

- Юридических лиц, включая ООО.

Для индивидуального предпринимателя (ИП)

Общий порядок расчета налога утвержден ст.346.29 НК РФ. ИП при исчислении налога, так же использует объект налогообложения, налоговую базу и ставку налога установленную законом.

Однако если годовая прибыль предпринимателя превысит 300 тыс. руб., тогда ему нужно будет доплачивать страховые взносы в размере 1% от суммы превышения, но не более установленной законом суммы.

Для ООО

Для юридических лиц законом не предусмотрено, каких-либо отличий при исчислении налога. Однако в отличие от ИП организации применяющие режим ЕНВД обязаны формировать бухгалтерскую отчетность.

Как заполняется форма ЕНВД-3 в 2020 году смотрите в статье: ЕНВД-3. Какой объект налогообложения при ЕНВД, читайте здесь.

Каждая операция налогоплательщика должна быть отображена в регистрах бухучета. Фиксация данных происходит исключительно на основании первичной документации, обладающей всеми необходимыми реквизитами.

Обязательному учету подлежат:

- прибыль и издержки организации;

- активы и договорные обязательства;

- прочие хозяйственные операции.

Кроме того, бухгалтерский учет должен пройти не только внутренний, но и внешний контроль. Тогда как ИП освобождены от подобных обременений.

Им нужно вести книгу учета доходов и расходов. Указанная точка зрения закреплена письмом Минфина от 17.07.2012 № 03-11-10/29.

Что касается первичной документации, связанной с денежными поступлениями в адрес предпринимателя, то ее нужно сохранять на протяжении 4 лет.

Это также касается документов, подтверждающих расходы и уплаченные сборы (ст.23 НК РФ). Доказательством законности использования ЭЦП является соответствующий сертификат.

При отсутствии любого из указанных документов налоговая служба может привлечь предпринимателя к материальной ответственности согласно с предписаниями НК РФ.

Еще одной обязанностью для ООО или ИП является формирование учетной политики, которая включает:

- Порядок ведения раздельного учета показателей, используемых для расчета суммы налога по разным видам хозяйственной деятельности.

- Порядок ведения раздельного учета имущественных активов, обязательств, хозяйственных операций.

При совмещении разных налоговых режимов организация также должна вести раздельный учет доходов и расходов по каждому виду деятельности соответственно с используемой системой налогообложения.

Чтобы определить НДС нужно позаботиться о формировании раздельного учета как по облагаемым, так и по не облагаемым НДС доходам организации.

Кроме того, предприятиям, совмещающим разные налоговые режимы желательно позаботиться о раздельном учете по уплаченным страховым взносам.

Для этого налогоплательщики могут использовать:

- налоговые регистры;

- книги учета хозяйственных операций;

- книги учета доходов и расходов.

Если за неполный месяц

Если организация перешла на ЕНВД в середине месяца, тогда расчет суммы налога нужно производить исходя из количества дней в месяце, когда налогоплательщик начал применять обозначенный налоговый режим.

При этом если в течение месяца произошло изменение физического показателя, то расчеты нужно производить с учетом изменений за указанный период времени.

Для исчисления суммы налога можно взять за основу вид деятельности (розничная торговля). Допустим, что в расчетном месяце было всего 20 рабочих дней на режиме ЕНВД.

Чтобы правильно рассчитать сумму налога нужно отталкиваться от площади торгового зала. Поэтому предположит, что она равна 80 кв. м.

Ставка налога на ЕНВД составляет 15%. Размер коэффициента-дефлятора 1,798, тогда как величина корректирующего коэффициента в регионе равна 0,7.

Расчет налога за неполный месяц производится следующим образом:

Итак, за неполный месяц налогоплательщик должен уплатить 17539,19 руб. Чтобы рассчитать налог за оставшиеся месяцы квартала нужно брать соответствующее количество дней в месяце.

Затем полученные результаты необходимо сложить. Что касается используемого определения «Торговое место» для расчета ЕНВД, то согласно с разъяснениями налогового кодекса – это место, где осуществляются сделки по купле-продаже товаров в розницу.

Торговым местом может быть здание, сооружение или земельный участок, используемый для осуществления вышеуказанных сделок.

Расчет ЕНВД: базовая доходность для транспортных услуг

В ст. 346.29 НК РФ дается определение базовой доходности и приводятся ее значения для всех видов деятельности, подпадающих под ЕНВД.

Итак, базовая доходность — это условный доход в рублях, который можно получить за 1 месяц с 1 физического показателя. Физический показатель, в свою очередь, характеризует конкретный вид деятельности в различных сопоставимых условиях. Оба эти показателя используются в целях исчисления ЕНВД.

Так, при расчете ЕНВД для транспортных услуг по перевозке пассажиров базовая доходность равна 1 500 руб. для одного посадочного места. Посадочное место в данном случае будет являться физическим показателем.

Как определить количество посадочных мест для расчета ЕНВД, читайте в готовом решении КонсультантПлюс.

При оказании услуг по грузоперевозкам базовая доходность имеет значение 6 000 руб. с каждого автотранспортного средства — физического показателя для данного вида деятельности.

Если вмененщик оказывает услуги по ремонту, техобслуживанию и мойке транспортных средств, то, рассчитывая налог, ему нужно использовать значение базовой доходности, равное 12 000 руб. с одного человека, для всех занятых в этой деятельности, включая самого индивидуального предпринимателя.

Полную таблицу базовой доходности ищите здесь.

Когда нельзя применять ЕНВД при грузоперевозках?

Есть случаи, когда ЕНВД применять нельзя даже при условии использовании автомобильного транспорта:

| Деятельность | Комментарий |

| Перевозка груза из офиса в офис автомобилем, принадлежащим организации, и водителем, являющимся штатным сотрудником предприятия | В данном случае не предоставляется услуга грузоперевозки в чистом виде, поэтому деятельность не попадает под ЕНВД |

| Доставка товара покупателям по договору купли-продажи | Договор купли-продажи не является договором транспортных услуг, поэтому, если данные услуги отдельно не оплачиваются – ЕНВД применять нельзя. |

Таким образом, правом работать на ЕНВД могут воспользоваться лишь предприниматели, получающие за перевозку товара денежное вознаграждение с сопровождением соответствующими документами.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Режим ЕНВД при ремонте автотранспортных средств, техобслуживании и мойке

Подп. 3 п. 2 ст. 346.26 НК РФ относит деятельность по оказанию услуг по ремонту, техобслуживанию и мойке автомототранспортных средств к числу подпадающих под ЕНВД. Данные услуги для целей применения ЕНВД согласно абз. 9 ст. 346.27 НК РФ включают:

- Услуги, оказываемые за плату физическим и юридическим лицам — код 45.2 по ОКВЭД 2 ОК 029-2014 (КДЕС ред. 2), утв. приказом Росстандарта от 31.01.2014 № 14-ст).

- Услуги, также оказываемые за плату, по проведению техосмотра транспортных средств в целях их допуска к участию в дорожном движении (обязательный государственный техосмотр) — код 71.20.5 по ОКВЭД 2.

Невозможно применять ЕНВД в соответствии с абз. 9 ст. 346.27 НК РФ при оказании услуг:

- по заправке транспортных средств;

- гарантийному ремонту и обслуживанию;

- хранению транспортных средств на платных и штрафных стоянках.

А вот о возможности применения ЕНВД при передаче транспортного средства в аренду с экипажем Минфин и суды все еще спорят. В каких случаях судьи и чиновники разрешают применять спецрежим узнайте из Путеводителя по налогам. Для этого получите пробный доступ к КонсультантПлюс бесплатно.

Расчет физического показателя

Для расчета принимаются собственные и арендованные транспортные средства, которые могут приносить доход налогоплательщику, вне зависимости от фактического использования. То есть даже транспорт, который находится в ремонте, на консервации, в простое и т.п. должен учитываться в составе физических показателей (Письмо Минфина РФ от 16.11.2015 № 03-11-06/3/66062). Такая позиция сформирована на основании Определения Конституционного Суда РФ от 25.02.2010 N 295-О-О и подтверждается судебной практикой, в частности, в Постановлении Тринадцатого ААС от 18.01.2016 по делу № А42-3165/2015 было указано, что транспортные средства учитываются при расчете физического показателя вне зависимости от фактической эксплуатации в течение налогового периода, в том числе находящиеся на ремонте или используемые в хозяйственной деятельности.

Итоги

Итак, в 2020 гг. ЕНВД применяется в отношении услуг по перевозке пассажиров и грузов, а также услуг по проведению техосмотра. При переходе на спецрежим по автотранспортным услугам нужно учитывать местное законодательство и количество автотранспорта, а также знать величину физического показателя для соответствующего вида деятельности.

Источники: Налоговый кодекс РФ

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Налоговая база

Для расчета ЕНВД по пассажирским перевозкам определите налоговую базу за отчетный квартал по формуле:

| Налоговая база (вмененный доход) за квартал | = | Базовая доходность за месяц (1500 руб.) | × | Количество посадочных мест, используемых для перевозки пассажиров, за первый месяц квартала | + | Количество посадочных мест, используемых для перевозки пассажиров, за второй месяц квартала | + | Количество посадочных мест, используемых для перевозки пассажиров, за третий месяц квартала | × | К1 | × | К2 |

Для расчета ЕНВД по грузовым перевозкам определите налоговую базу за отчетный квартал по формуле:

| Налоговая база (вмененный доход) за квартал | = | Базовая доходность за месяц (6000 руб.) | × | Количество транспортных средств, используемых для перевозки, за первый месяц квартала | + | Количество транспортных средств, используемых для перевозки, за второй месяц квартала | + | Количество транспортных средств, используемых для перевозки, за третий месяц квартала | × | К1 | × | К2 |

Такой порядок следует из положений пункта 2 статьи 346.29 Налогового кодекса РФ и подтверждается письмами ФНС России от 15 марта 2020 г. № СД-3-3/1072 и Минфина России от 23 января 2013 г. № 03-11-11/24.