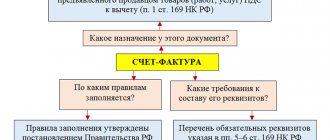

Счет-фактура

Счет-фактура в России — налоговый документ установленного образца, который обязан оформлять продавец или подрядчик. На основании полученных счетов-фактур в , а на основании выданных — «Книга продаж». Согласно НК РФ предоставлять покупателям счет-фактуру обязаны только налогоплательщики НДС. Компании, которые находятся на УСН, не являются плательщиками данного налога и составлять счета-фактуры не должны.

Счет-фактура содержит данные о наименовании и реквизитах продавца и покупателя, перечне товаров или услуг, их цене, стоимости, ставке и сумме НДС. Этот перечень обязателен и закреплен в НК РФ. Счет-фактура должна также содержать в себе информацию о номере и дате выписки счета, при необходимости — сумме акциза, стране происхождения товара, номере таможенной декларации.

В России назначением счета-фактуры является налоговый учет НДС. На продавца он возлагает обязанность перечислить в бюджет НДС, для покупателя служит основанием для предъявления НДС к вычету.

«Как обеспечить исполнение контракта и гарантийные обязательства по 44-ФЗ?»

Константин Эделев

, эксперт Системы Госзаказ

Не подписывайте контракт и документы о приемке, пока не получите от победителя обеспечение. Контрагент сам выбирает, в какой форме внести обеспечение контракта или гарантийных обязательств, – предоставить банковскую гарантию или перечислить деньги на счет заказчика. Требование предоставить обеспечение включите в извещение или приглашение участвовать в закупке, документацию и проект контракта. Читайте, в каком размере и как участники обеспечивают обязательства по контракту и гарантии »

Excel для специалистов по закупкам Надстройка, которая значительно упростит работу контрактного управляющего! Работает без передачи данных в Интернет. Скачайте бесплатно на свой компьютер!

https://youtu.be/nluFrLM_cNU

Товарная накладная

Накладная является первичным документом, который составляется в 2-х экземплярах и служит доказательством передачи и основанием для списания (принятия на учет) товара. Накладная должна содержать подпись и печать продавца и покупателя. Она составляется в двух экземплярах, один из них остается у поставщика, второй — у получателя. Госкомстатом утверждена унифицированная форма товарной накладной (форма № ТОРГ-12), но организация может применять свою форму.

Накладная должна содержать следующие реквизиты: наименование, номер и дату документа, наименование организации-поставщика; наименование товара, его количество и стоимость; должности ответственных лиц, их подписи и печати. Если бланк накладной не соответствует форме Торг-12, она также может быть принята к учету организацией-покупателем.

При участии в торговых операциях сторонней транспортной компании эксперты рекомендуют отказаться от формы Торг-12 и использовать другой документ — товарно-транспортную накладную (ТТН).

Ответ

Акт приема-передачи товара подписывать не обязательно, если надлежащим образом оформлена товарная накладная ТОРГ-12. Доказательством факта поставки может служить только документы первичной бухгалтерии, исходя из того, что любая хозяйственная операция требует надлежащего документального оформления (ч. ст. 9 Федерального закона от 06.12.11 № 402-ФЗ«О бухгалтерском учете»).

Важно, чтобы в накладной были заполнены все графы относительно товара (иначе его невозможно идентифицировать) и его количества, чтобы она была подписана со стороны поставщика и покупателя (грузополучателя), а также имела оттиски печатей обеих сторон (см., например, постановление ФАС СЗО от 31.03.14 г. № ).

Суды признают установленным факт передачи товара по договору поставки, зафиксированного в подписанных товарных накладных, которые имеют ссылку на договор поставки (см., например, постановления ФАС ЗСО от 08.09.2009 г. № ).

Обоснование данной позиции приведено ниже в материалах «Системы Юрист»

«

Поставка, пожалуй, один из самых популярных договоров в бизнесе. Причем этот вид договорных отношений наиболее «безболезненно» реагирует на отсутствие договора как в виде единого документа, подписанного обеими сторонами, так и в виде исходящих от сторон документов, которые можно было бы расценить как оферту и акцепт. Для доказывания в суде факта заключения разовой сделки поставки достаточно первичных бухгалтерских документов, свидетельствующих о свершившемся факте передачи товара поставщиком и его приемки покупателем. Такая судебная практика — в помощь добросовестным поставщикам, но она может оказаться на руку и недобросовестным лицам. Например, автор этой статьи участвует в судебном споре, в котором компания неожиданно получила от банка иск о взыскании внушительной суммы долга, возникшего из поставки. Банк ссылается на то, что получил право требования этого долга по договору факторинга от другой компании, которая поставила ответчику товар. Ответчик факт поставки отрицает, но в обоснование того, что она была, истец представил товарные накладные и иные первичные документы. В итоге ответчик вынужден доказывать, что поставки не было и не могло быть, опираясь лишь на многочисленные недостатки в оформлении первичных документов, а также на косвенные доказательства того, что компания, которая фигурирует в документах как поставщик, не имела возможности осуществить поставку. Этот спор пока не завершен, но подготовка к нему потребовала от автора глубокого анализа судебной практики по вопросу о том, каких документов в похожих обстоятельствах истцу достаточно, чтобы доказать факт состоявшейся поставки, и, наоборот, как может ответчик опровергнуть факт поставки.

Практика по таким спорам актуальна и для случаев, когда между сторонами подписан «полноценный» договор поставки, поскольку взыскание долга в любом случае зависит от доказывания факта реального исполнения обязательств по договору, а именно факта приемки-передачи товара.

Документы, которые подтверждают факт поставки товара

Факт поставки (то есть передачи товара покупателю) подтверждается первичными учетными документами, исходя из того, что любая хозяйственная операция требует надлежащего документального оформления ( Федерального закона от 06.12.11 № 402-ФЗ«О бухгалтерском учете», далее — ). Раньше все компании были обязаны применять унифицированные формы первичных учетных документов, но с 1 января 2013 года такое требование отсутствует, и лишь указывает на обязательные реквизиты, которые должны присутствовать в первичном учетном документе. Форму этого документа каждая компания теперь может утвердить сама. Тем не менее бизнес привык к унифицированным формам, а разработка новых форм требует не только времени, но и перенастройки специальных программ для бухучета. К тому же для оборота неудобно, когда поставщик и покупатель используют разные формы первичных учетных документов. Поэтому на практике в большинстве случаев по-прежнемуприменяются унифицированные формы.

Суд оценивает доказательства по своему внутреннему убеждению, поэтому добросовестные поставщики, заявляя иск о взыскании долга по поставке и доказывая факт передачи товара, как правило, не ограничиваются накладными, а представляют все возможные документы, имеющие отношение к поставке, включая акты сверки взаимных расчетов, гарантийные письма и т. д.(постановления , ).

В идеале факт передачи товара сопровождает целый комплект первичных документов: товарная накладная (форма № ТОРГ-12), а если поставщик еще и доставляет товар, то и товарно-транспортнаянакладная (форма № 1-Т), акт о приеме товара (по форме № ТОРГ-1 или в иной форме, установленной сторонами сделки). Еще поставщик оформляет и передает покупателю счет-фактуру, который, хотя и не является первичным учетным документом (это налоговый документ), но нередко фигурирует в спорах о достоверности факта поставки. Но полный комплект бывает не во всякой ситуации. Кроме того, не всегда имеющиеся документы оформлены должным образом — иногда в них не хватает каких-либо сведений, подписей, печатей и т. д.

Отсутствие некоторых первичных документов может затруднить или вовсе лишить поставщика возможности доказать в суде, что поставка была. Но общую тенденцию арбитражной практики можно охарактеризовать так: если есть надлежащим образом оформленная товарная накладная, то в большинстве случаев суды посчитают поставку товара доказанной. В то же время, если покупатель, несмотря на наличие накладной, будет отрицать факт передачи товара и сможет привести какие-либо доказательства того, что поставки быть не могло, то суд скорее всего предложит поставщику представить дополнительные документы, подтверждающие поставку. Перечень необходимых доказательств может зависеть от условий самого договора поставки (иногда договоры содержат указания на определенные виды документов, которыми оформляется поставка, например, стороны договариваются об особой форме акта приемки-передачи) либо от вида поставляемого товара.

Товарная накладная — минимально необходимый для доказывания поставки документ

В большинстве случаев поставщику для доказывания факта поставки хватит одной лишь товарной накладной (см. , постановления ФАС Восточно-Сибирского округа от09.06.14 поделу №А33-16983/2013, ).

Условия, при которых достаточно накладной.

Чтобы накладная сработала как стопроцентно надежное доказательство, она должна быть правильно заполнена. Иначе суд может не принять ее как ненадлежащее доказательство.

Важно, чтобы в накладной были заполнены все графы относительно товара (иначе его невозможно идентифицировать) и его количества, чтобы она была подписана со стороны поставщика и покупателя (грузополучателя), а также имела оттиски печатей обеих сторон (см., например, ). Разумеется, подпись, поставленная на накладной, должна принадлежать уполномоченному лицу — в частности, работнику компании-покупателя, в чьи должностные обязанности входит приемка товаров (постановления ФАС Московского округа от21.05.14 поделу №А40-70534/13, ). Право на приемку товаров от лица компании может подтверждать доверенность, либо эти полномочия могут явствовать из обстановки. В первом случае важно, чтобы в накладной присутствовали реквизиты доверенности (ее номер и дата). Кроме того, хорошо бы, чтобы у поставщика имелась копия этой доверенности, иначе покупатель может сослаться на то, что указанное в накладной лицо ему неизвестно и доверенность ему никогда не выдавалась.»

Разница между счетом-фактурой и накладной

Можно выделить следующие отличия между счетом-фактурой и накладной:

— документы имеют различную форму;

— счет-фактура имеет строго регламентированную форму, тогда как накладная — свободную;

— товарная накладная подписывается в двух экземплярах — продавцом и покупателем, счет-фактура — только поставщиком;

— данные документы не взаимозаменяют, а дополняют друг друга и выдаются одновременно при передаче товара;

— счет-фактура оформляется на оплату товаров и услуг, тогда как накладная выдается только при отгрузке товаров, оказание услуг оформляется актом;

— в отличии от накладной, счет-фактура не подтверждает факт передачи товара кому-либо, а только является основанием для зачета НДС;

— на основании счета-фактуры нельзя предъявить претензии к поставщику товара.

Многие люди, мало разбирающиеся в бухгалтерии, думают, что счет–фактура и счет – это один и тот же бухгалтерский документ. Это мнение ошибочно. Фактически эти документы имеют прямое отношение к созданию одной и той же операции, разница существует в их назначении и оформлении.

Сравнительная характеристика

Предприятия и ИП, являющиеся плательщиками НДС, применяют счёт-фактуру. Необходимость данного документа заключается не в оперативности выплат, а в доказательстве того факта, что сборы выплачены полностью

, что в свою очередь предоставляет возможность удержать НДС с плательщика.

Отличительные особенности

Счет и счет-фактура – два разных документа

. Они создаются с одной целью, но несут разный смысл. Различие документов заключается в

следующем

:

- Счет необходим стороне покупателя для оплаты указанной договором суммы. Для этого в нем прописываются все необходимые реквизиты.

- Счет-фактура отражает операции в налоговом учете. Ее необходимость заключается в получении возможности на вычет по НДС.

Наличие основных сходств

Основные соответствия между счетом и счет-фактурой приведены в таблице ниже:

Разница между счетом-фактурой и товарной накладной

Следовательно, счет проще в оформлении, так как содержит меньшее количество информации.

Многие сходятся во мнении, что оба документа имеют по отношению друг к другу идентичный вид. Все же единственное отличие они имеют – это присутствие на товарной накладной специальной печати. Во всем остальном – это два одинаковых документа.

Важно то, что основное их отличие в назначении

:

- Счет-фактура

– это документ для отчетности бухгалтерии по учету налога НДС и его вычета. - Товарная накладная

является доказательством передачи в собственность того или иного товара.

Еще одна причина, по которой их не надо путать: данные документы не могут взаимозаменять друг друга или выполнять две функции сразу. Так, по налоговой накладной не предоставляется возможным получить налоговый вычет, а счет-фактура не предоставляет факт, подтверждающий права собственности на тот или иной товар.

Соотношение с инвойсом

Слово инвойс имеет два значения

. Дадим определение каждому из них:

- Инвойс (как коммерческий счет)

– это документ, составляемый продавцом покупателю с содержанием информации об оказании услуг, стоимости и количестве товара, информации об отправителе и получателе. Данный документ тоже существенно схож со счет-фактурой. - Инвойс (как счет-фактура)

составляется продавцом покупателю, тем самым документально доказывая сумму товара и его доставку.

Инвойс (как коммерческий счет) имеет мало общего с счет-фактурой. Он содержит расширенные требования к покупателю, касающиеся оплаты, прописанной в документе.

Инвойс (как счет-фактура) при оформлении содержит в себе идентичную с счет-фактурой информацию. Соответственно можно отметить, что они практически не имеют отличий.

Чем же отличаются между собой счет и счет–фактура?

Как правило, счет выписывается бухгалтером. Для этого должно быть основание – договор купли–продажи или же договор по оказанию каких–либо услуг. В данном документе указана конкретная сумма, которую плательщик обязуется перевести на расчетный счет или оплатить в кассе организации–поставщика за выполненную услугу или за конкретный товар.

Если же в договоре оговорена многоразовая услуга (раз в месяц в течение года или один раз в квартал), то данный счет может быть оформлен один раз в месяц, раз в квартал или же сразу на целый год. Как правило, счет не является бланком строгой отчетности и не регистрируется в книге продаж. Наличие счета необходимо в основном для предоплаты.

Акт приема-передачи товара по 44-ФЗ

Акт приема-передачи товара – документ, который подтверждает факт передачи товара одного лица другому. Акт заполняют на стадии исполнения контракта. Это может быть приемка работы, товара или услуги в полном объеме, или же их отдельных этапов. Стоит отметить, что акт можно составить как для одной единицы товара, так и для целой партии товаров.

Рассмотрим, кто подписывает акт приема передачи товара. По закону № 44-ФЗ, товар принимает и проверяет на соответствие требованиям заказчик. Однако по его решению может быть создана приемочная комиссия – пять человек и более. В первом случае акт подписывает лично заказчик, во втором в документе должны стоять подписи всех членов комиссии, и он должен быть утвержден заказчиком.

Составляется акт в двух экземплярах. Один остается у заказчика, второй забирает исполнитель.

Работаете по 44-ФЗ?

Для Вас готова подборка специальных материалов »

Закупаете по 223-ФЗ?

Мы знаем, что Вам будет полезно посмотреть »

Акт приема-передачи документов, информации или материального средства

Важно понимать, что, подписывая акт, заказчик соглашается, что товар ему поставили в необходимом количестве и надлежащего качества, и претензий у него нет. Если претензии все же выявлены, заказчик может направить поставщику отказ от подписания акта. Сроки, в которые должна пройти приемка товара, как и сроки, в которые необходимо отправить исполнителю отказ от подписания акта, прописывают в контракте.

Разница между актом приема передачи товара и товарной накладной

Часто возникает вопрос, в чем разница между накладной и актом приема-передачи товара – взаимозаменяющие это документы или нет? Это разные документы. Накладная – бухгалтерский документ, необходимый для отчетности. Оформлять его – требование закона.

Что касается акта приема-передачи, то тут все зависит от условий контракта. Контролирующие органы его не просят. Но, если про акт прописывается в договоре, заполнять его нужно обязательно. Если же подписание акта договором не предусмотрено, то в качестве документа о приемке будет достаточно товарной накладной. Форма товарной накладной – ТОРГ-12 – утверждена государством.

Однако помните, что акт важен для урегулирования спорных вопросов. При помощи обычной товарной накладной этого нельзя. Ведь акт – единственная бумага, подтверждающая факт передачи товара, в которой указанны все характеристики товара, возможно, его дефекты. Акт подписывается обеими сторонами и скрепляется печатями. Поэтому может оказать помощь в суде, если, к примеру, исполнитель столкнулся с недобросовестным заказчиком.

Какие данные вносятся в счет?

Данный документ представляет собой таблицу, в которой указана конкретная услуга или наименование товара, единица измерения, количество и цена за единицу товара. В конце указывается общая сумма. Также в счете обязательно должны быть указаны реквизиты исполнителя услуг куда заказчик должен перечислить деньги.

Счет–фактуру выписывает продавец или исполнитель уже по окончании выполненных работ или оказанных услуг. Предъявление этого документа является обязательным в том случае, если предприятие возмещает НДС (сумма должна быть указана в документе), т.е. находится на общей системе обложения налогом. В других ситуациях счет–фактура обычно не требуется. Если же наличие данного документа является обязательным, он должен быть оформлен в тот же период, когда была произведена сделка (оказана услуга, подтвержденная актом выполненных работ или приобретен товар, о чем свидетельствует наличие товарной накладной).

Фактически и счет и счет–фактуру бухгалтер выписывает как при оказании каких–либо услуг, так и при совершении договора купли–продажи. Разница лишь в назначении этих документов. Счет нужен покупателю для того, чтобы оплатить оказанные услуги, которые зафиксированы в договоре. Именно для этого в счете указываются реквизиты для перечисления нужной суммы денежных средств и услуги или товар, за которые данная сумма будет произведена.

Счет–фактура нужна для того, чтобы произведенная операция было отражена в налоговом учете, т.е. должен быть зафиксирован НДС по выполненной услуге или товару, которые планируется выполнить по указанной сделке.

Как правило, на счете стоит печать поставщика услуг (обязательно), тогда как в счете–фактуре ее нет. Еще одно различие между этими документами в том, что счет–фактуру необходимо передавать в налоговую инспекцию, так как этот документ является бланком строгой отчетности, счет же данной функции не имеет.

Совместное использование

Могут ли счет-фактура и товарная накладная быть выписаны на один товар? СФ и ТН не только могут, но и должны быть выписаны на один товар.

Поскольку, как мы уже рассматривали выше, эта документация выполняют разные функции в бухгалтерии: счет-фактура отражает НДС, а товарные накладные передачу товара (о том, кто должен подписывать графы «груз принял», «груз получил» и другие, можно узнать ).

Должны ли совпадать номера на один товар?

Требований по Налоговому кодексу, а также других постановлений, говорящих о том, что номера СФ и ТН должны совпадать, не существует. Главное, следить за тем, чтобы суммы НДС совпадали и там, и там. Порядок и вид нумерации своих документов каждая организация в праве выбрать самостоятельно.

Какой документ должен составляться раньше?

Может ли СФ быть выписан раньше ТН? Так как СФ подтверждает НДС на переданные товары, она не может быть выписана вперед ТН,

за исключением случаев, когда договор о сделке предусматривает предоплату. СФ должна быть выставлена не позднее пяти суток после отгрузки товара.

Можно ли их объединить?

В 2013 году Федеральная налоговая служба ввела в оборот форму УПД — универсальный передаточный документ, который содержит в себе элементы налогового и бухгалтерского учета. Он основывается на базе счет-фактуры, остальная часть является элементом товарной накладной.

Допустимо ли оформление разными датами?

Счет-фактура может идти разными датами с товарной накладной.

Но необходимо учесть:

- СФ должен быть выписан не позднее пяти дней после отгрузки товара, то есть ТН.

- Если один из пяти дней является выходным, то необходимая дата переносится на следующий рабочий день.

Ответственности за нарушение этого срока в пять дней не предусмотрено, однако Министерство финансов указывает на то, что покупатель не может заявить вычет по опоздавшим документам.

Что включает акт приема передачи

Форма этого документа законодательно не утверждена, однако есть некоторые требования к его содержанию. Образец акта приема передачи товара по 44-ФЗ должен включать следующие сведения:

- В шапке указывается номер приложение, а также номер и дата заключения договора, к которому приложение составлено;

- Название юрлиц, имена действующих от их имени людей, а также наименование документов, на основании которых они действуют;

- Перечень товаров с указанием для каждого наименования, количества, цены с НДС и без НДС. Здесь также можно прописать дефекты товара;

- Общая стоимость товара;

- Сноска, что соблюдены все требования договора, включая качество, количество и сроки, и что у заказчика нет претензий к поставщику;

- Подписи обеих сторон.

✔