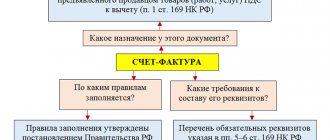

Счет-фактура — это необходимый документ не только в бухгалтерии, но и в целом в делопроизводстве организации. Существует много нюансов заполнения этого документа, незнание которых может привести к проблемам с Налоговой инспекцией.

Это бланк, подтверждающий факт отгрузки товара или предоставления услуг по установленной стоимости. Это не единственная функция данной формы. Что такое счет-фактура? Бухгалтерский бланк, необходимый для подтверждения суммы НДС как по реализации товаров (услуг), так и входящего НДС для доказательства права на налоговый вычет в целях избегания двойного налогообложения. Наличие счета-фактуры является обязательным условием для зачета суммы НДС по материальным ресурсам (работам, услугам), которые были приобретены налогоплательщиком.

Это очень важный документ, нередко используемый в судебных спорах, поэтому его необходимо заполнять правильно.

Кто составляет

Счет-фактуру выставляет продавец (подрядчик, исполнитель) покупателю или заказчику. Составление этой формы обязательно для субъектов хозяйствующей деятельности, осуществляющих реализацию товаров, выполнение работ или оказание услуг.

Для чего нужна счет-фактура, уже сказано (повторим кратко: она подтверждает выставление и уплату НДС), соответственно, заполнение такого бланка нужно:

- индивидуальным предпринимателям и предприятиям, находящимся на общей системе налогообложения (если только их услуги не подпадают под исключения, установленные п. 2 ст. 149 НК РФ);

- ИП и компаниям, которые частично работают на ОСН (по соответствующим видам деятельности), также совмещая ее с ЕНВД.

Налогоплательщики, выбравшие в качестве системы налогообложения ЕНВД, УСН, патентную систему, от уплаты НДС освобождены, за исключением некоторых случаев.

Зачем нужна счет-фактура, если компаниям и ИП не обязательно уплачивать НДС? Это может потребоваться в случае, если производится коммерческое взаимодействие с организациями и ИП, являющимися плательщиками НДС. Кроме того, стороны могут решить применять счет-фактуру по собственной инициативе.

Важность и необходимость оформления счетов-фактур.

НДС является неотъемлемой частью в ведении бухгалтерской и налоговой отчетности у предприятий, использующих стандартную систему налогообложения. Для применения права вычета по данному налогу, у налогового агента (компании) должна быть правильно заполненная счет-фактура. Этот документ считается основным для получения такого права, хотя и не является подтверждающим фактом приемки – передачи материальных ценностей, указанной в ней. Для этого предназначена товарная накладная и акт приема-передачи товаров, услуг и других ценностей.

Счет-фактура признается первичным бухгалтерским документом, так как содержит в себе необходимые для этого признаки, указанные в ФЗ «О налоговом учете», а также в Налоговом Кодексе РФ. Учет всех оформленных и полученных счетов-фактур должен вестись в специальных журналах. Такие журналы должны быть и у покупателей, и у продавцов. Суммирующие показатели НДС, занесенные в эти журналы, учитываются впоследствии в налоговых отчетностях (декларациях) за определенный период. На основании этих отчетов рассчитывается суммарный налог, который обязателен к оплате в бюджет.

С 2020 года предприниматели и коммерческие компании, в обязанности которых входит работа со счетами-фактур, должны следовать нормам заполнения и применять форму, указанную в постановлении Правительства РФ от 26.12.2011 года за № 1137 с изменениями от 2014 года.

Сроки выставления

Общее правило следующее: счет-фактура выписывается в течение 5 дней с момента передачи (отгрузки) товара, выполнения работ или оказания услуг. Дни учитываются в данном случае календарные. Данная норма закреплена в п. 3 ст. 168 НК РФ. Правила одинаковые как для бумажных счетов-фактур, так и для электронных. Также, согласно п. 3 ст. 168 НК РФ, при оформлении авансовых документов данная форма должна быть выписана в течение тех же 5 календарных дней, но уже с момента получения оплаты в счет будущих поставок, выполнения работ, оказания услуг.

https://youtu.be/JCF2mvwqDDw

Особенности использования счетов-фактур.

Согласно НК Российской Федерации, заполнять бланк счета-фактуры разрешается как от руки, так и с помощью офисной оргтехники. Но обязательное условие при этом – все данные указанные в документе должны быть абсолютно точными. Не допускаются никакие ошибки, как в наименованиях товаров или услуг, в реквизитах контрагентов, так и в числовых значениях любого характера.

При совершении сделок между сторонами, которые не являются плательщиками НДС, выписка счетов-фактур не требуется.

Когда счет-фактура не нужна

В законодательстве указаны случаи, когда счет-фактура не является обязательным документом, а совершение и исполнение сделки подтверждается другими данными: накладной, счетом на оплату. Исходя из нормативных актов, счет-фактура не заполняется при следующих обстоятельствах:

- сделка не облагается НДС (ст. 149 и 169 НК РФ);

- при реализации товаров за наличный расчет (в этом случае достаточно чека или бланка строгой отчетности);

- при применении упрощенных режимов налогообложения;

- юридическое лицо — работодатель передает товар своему сотруднику без предоставления встречной оплаты, то есть безвозмездно (согласно Письму Министерства финансов РФ от 08.02.2016 № 03-07-09/6171);

- при отправке товара на экспорт, облагаемого по нулевой ставке, если покупатель не является плательщиком НДС, если отгрузка состоялась не позднее 5 календарных дней с момента получения предоплаты (согласно Письму Минфина России от 18.01.2017 № 03-07-09/1695).

Основание для оплаты

- реквизиты поставщика — получателя платежа, а именно наименование, ИНН, КПП, банковские реквизиты (предполагается, что именно на основании счета покупатель будет составлять платежное поручение по форме, утвержденной в Приложении 1 к Положению ЦБ РФ от 03.10.2002 N 2-П «О безналичных расчетах в Российской Федерации»);

- реквизиты покупателя (как правило, только наименование);

- основание платежа (наименование, количество товаров, реквизиты договора поставки);

- сумма, подлежащая уплате (если оплачивается товар, реализация которого облагается НДС, в счете выделяется «входной» налог);

- срок внесения платы по счету (например, «оплатить счет в течение 20 календарных дней»);

- срок действия счета (как правило, в счетах на предоплату);

- дата и номер счета (для идентификации документа);

- подпись уполномоченного лица и печать организации-поставщика.

Интересно почитать: Инвентарная стоимость квартиры росреестр по адресу

Один экземпляр заявления вместе с первым экземпляром платежного требования помещается в документы дня в качестве основания списания денежных средств со счета клиента, другой экземпляр заявления не позже рабочего дня, следующего за днем приема заявления, направляется в банк-эмитент для передачи получателю средств.

Виды

Есть три основных вида счет-фактуры:

- обычный, отгрузочный. Этот документ подтверждает, что товар передан. Это самый распространенный вид счета-фактуры, однако законодательными актами предусмотрен не только он один;

- авансовый, выписываемый и составляемый при заключении договора и получении аванса за выполненные работы или оказанные услуги. Факт передачи такой бланк не подтверждает;

- корректировочный, заполняемый при изменении цены или количества отгруженной продукции.

Является ли счетфактура подтверждением оплаты

Счет-фактура выписывается в течении 5 дней от ДАТЫ РЕАЛИЗАЦИИ и никоим образом к дате оплаты не привязывается. Хотя конечно, если факт оплаты на момент выписки сч/ф был, то в ней необходимо указывать реквизиты платежного документа, но и только

В продолжение темы. Является ли счет-фактура подтверждение оплаты? Или предположим у меня не осталось кассовых чеков. То может у меня налоговая принять в качестве документа подтверждающего факт оплаты акт сверки?(данная ситуация возникла в теле2)

Основание для оплаты

- условие оплаты;

- срок для акцепта;

- дата отсылки (вручения) плательщику предусмотренных договором документов в случае, если эти документы были отосланы (вручены) им плательщику;

- наименование товара (выполненных работ, оказанных услуг), номер и дата договора, номера документов, подтверждающих поставку товара (выполнение работ, оказание услуг), дата поставки товара (выполнения работ, оказания услуг), способ поставки товара и другие реквизиты – в поле «Назначение платежа».

Платежные требования помещаются исполняющим банком в картотеку расчетных документов, ожидающих акцепта для оплаты, до получения акцепта плательщика, отказа от акцепта (полного или частичного) либо истечения срока акцепта.

Основанием для платежа являются

В случае, когда невозможность исполнения возникла по обстоятельствам, за которые ни одна из сторон не отвечает, заказчик возмещает исполнителю фактически понесенные им расходы, если иное не предусмотрено законом или договором возмездного оказания услуг (ст. 781 ГК РФ).

Договор возмездного оказания, услуг регулируется главой 39 ГК РФ. В настоящее время практика заключения таких договоров получила широкое распространение. В рамках данного договора могут оказываться столь разнообразные услуги, что общие положения, касающиеся возмездного оказания услуг, 9 законодательстве отражены минимально.

Особенности оплаты по счету-фактуре — вся важная информация о данной процедуре

- Порядковый номер и выписки.

- Наименования, которыми являются только ИП и ООО на общей системе налогообложения, то есть те субъекты, которые работают с НДС.

- Наименования покупателя.

- Наименование предоставляемых товаров или услуг.

- Количество единиц товаров с указанием единиц измерения.

- Стоимость одной единицы товара.

- Общая сумма покупки.

- Уровень НДС в процентах.

Поднимается вопрос: «А можно ли с помощью нее что-либо оплатить?». В качестве оплаты такая квитанция применяется в России и многих странах СНГ.

Именно поэтому важно понимать, каким образом необходимо осуществлять ее оплату.

Чем отличается счет от счета-фактуры

В отличие от счета-фактуры, счет не имеет отношения к НДС обязательствам продавца или покупателя. Нет и определенных сроков для выставления счета (если только конкретные сроки не предусмотрены договором).

Счет – это документ, который выдается поставщиком покупателю с предложением заплатить за товары, работы или услуги.

При этом выставляться он может как на уже поставленные товары, выполненные работы или оказанные услуги, так и для получения авансового платежа с покупателя.

Единой, обязательной к применению формы счета на оплату нет. Каждая организация вправе разработать его самостоятельно. Однако, учитывая, что этим документом продавец предлагает покупателю произвести определенный платеж, в счете обычно указывается, как минимум, следующая информация:

Для ответа на данный вопрос необходимо обратиться к гражданскому законодательству. Существует общее требование ч. 4 ст. 203 ГК, согласно которому сделка должна совершаться в форме, установленной законом. В соответствии с ч. 1 ст. 208 ГК сделки между юридическими лицами должны заключаться в письменной форме.

https://youtu.be/y8b-7Jfhbko

Поэтому в случае признания договора СПД заключенным в устной форме налоговики могут утверждать, что он не имел права отражать ВЗ по первому событию в случае осуществления предоплаты, но это никак не опровергает сам факт договорных отношений между ним и поставщиком.

Является ли счет-фактура доказательством надлежащего оказания услуг

Сдача результата работ подрядчиком и приемка его заказчиком оформляются актом, подписанным обеими сторонами.

При отказе одной из сторон от подписания акта в нем делается отметка об этом и акт подписывается другой стороной.

Односторонний акт сдачи или приемки результата работ может быть признан судом недействительным лишь в случае, если мотивы отказа от подписания акта признаны им обоснованными (п. 4 ст. 753 ГК РФ).

Источник: https://lawcapital.ru/razdel-nedvizhimosti/yavlyaetsya-li-schetfaktura-podtverzhdeniem-oplaty

Реквизиты

Как выглядит счет-фактура? Это таблица с графами о товаре и шапкой, предоставляющей информацию о сторонах договора.

Необходимые реквизиты:

- номер и дата;

- наименование, адрес и ИНН, КПП покупателя и продавца, а также грузоотправителя и грузополучателя при наличии (обратите внимание, по новым правилам адрес надо писать строго так, как он указан в ЕГРЮЛ, проверить можно на сайте ФНС в разделе «Проверь себя и контрагента»);

- номер платежно-расчетного документа, если был получен аванс в счет будущих поставок;

- наименование товара и единица измерения;

- количество;

- валюта (код рубля — 643, доллара США — 840, евро — 978);

- цена за единицу измерения;

- полная стоимость;

- сумма акциза;

- налоговая ставка;

- сумма налога, предъявляемая к оплате;

- общая стоимость с учетом налогов;

- страна происхождения товара (коды устанавливаются в соответствии с классификатором ОК (МК (ИСО 3166) 004-97) 025-2001); если товары произведены в России, ставится прочерк;

- номер таможенной декларации (если товар произведен не в России);

- подписи руководителя и главного бухгалтера (или уполномоченного на то лица — по приказу или доверенности) — на бумажном документе; усиленная квалифицированная цифровая подпись — на электронном.

В числе последних изменений — строка

«Идентификатор государственного контракта, договора (соглашения)». Применяется в случае поставок по госконтракту. В Правилах заполнения отдельно указывается, что строка заполняется только при наличии идентификатора. При отсутствии строка остается незаполненной (прочерк ставить не нужно).

Нужен ли оригинал счета для бухгалтерии?

Счёт на оплату – документ, который используют в своей работе абсолютно все предприниматели, независимо от того, на каком уровне они работают и к какой сфере бизнеса относятся. Как правило, счёт на оплату выписывается после заключения между сторонами письменного договора, как дополнение к нему, но иногда он может быть выписан и как самостоятельный документ.

Именно счёт на оплату дает основание покупателю товара или потребителю услуги оплатить их. Счёт может быть выписан как на предоплату, так и на оплату постфактум.

ФАЙЛЫ Скачать пустой бланк счёта на оплату .xlsСкачать образец заполнения счёта на оплату .xls

Обязателен ли счёт?

Законодательство РФ не регламентирует обязательное использование счёта в хозяйственной документации, оплату можно производить и просто на условиях соглашения. Однако, закон называет непременным условием любой сделки заключение договора.

Счёт не существует отдельно от договора, это документ, сопровождающий сделку.

https://youtu.be/nMnE7Ua-diw

Он представляет собой как бы предварительную договоренность об оплате по назначенным продавцом условиям – цене, которую должен оплатить покупатель товара или услуги.

Счёт делает расчеты гораздо более определенными, поэтому предприниматели предпочитают использовать его, даже если это условие не оговорено в условиях контракта.

ВАЖНО! Поскольку требование счёта не является законодательно обязательным, он не относится к бухгалтерским отчетным документам, а служит для внутреннего использования.

Когда счёт безоговорочно необходим?

В законодательстве прописаны моменты, когда выставление счёта является обязательным сопровождением сделки:

- если в тексте договора сумма к оплате не была установлена (например, за услуги связи и т.п.);

- по операциям, предусматривающим уплату НДС;

- если организация-продавец имеет освобождение от уплаты НДС;

- фирма-продавец, находящаяся на ОСНО, от своего имени продает товары или предоставляет услуги по договорам агента;

- если заказчик внес предприятию-продавцу аванс или перечислил предварительный платеж за товар или услугу.

Итак, счёт на оплату не является обязательным документом, ровно как и подотчетным бухгалтерским.

Он никак не может влиять на движение финансовых средств, он может быть в любой момент приостановлен или не оплачен – такие явления встречаются довольно часто и не имеют никаких правовых последствий.

Тем не менее, этот документ имеет равное значение для участников сделки, так как позволяет им заключить своего рода предварительное соглашение о перечислении денежных средств.

Кто выписывает счёта на оплату

Счёт на оплату всегда выписывает сотрудник бухгалтерского отдела. После того, как форма будет заполнена, документ передается руководителю организации, который удостоверяет его своей подписью. Ставить печать на документе не обязательно, так как ИП-шники и юридические лица (с 2020 года) имеют право не использовать печать.

Оформляется счёт на оплату в двух экземплярах, один из которых отправляется потребителю услуги или покупателю, второй – остается у организации, его выписавшей. Заполнить счёт можно как на обычном листе А4 формата, так и на фирменном бланке организации. Второй вариант удобнее, так как не нужно каждый раз вносить сведения о предприятии.

Данный документ не имеет унифицированного образца, поэтому организации и индивидуальные предприниматели вправе разрабатывать и использовать собственный шаблон или выписывать счёт на оплату в свободной форме.

Как правило, у давно работающих организаций и ИП форма бланка стандартна, меняются только данные о получателе счёта, наименовании товара или услуги, а также сумма и дата.

Иногда организации дополнительно в счёте указывают условия поставки и оплаты (например, процент или сумму предоплаты), срок действия счёта и прочую информацию.

Если в документе при оформлении допускаются какие-либо ошибки, их лучше не исправлять, а выписать счёт заново.

Следует помнить о том, что в некоторых случаях, при решении разногласий между сторонами в судебном порядке, счёт на оплату является документом юридической силы и может быть представлен в суде.

Как отправлять счёта на оплату

Сам счёт выставляем электронно. Один бумажный экземпляр оставляем у себя, другой можно отправить контрагенту обычным письмом.

Чаще всего счёт заполняется в электронном виде и отправляется получателю через электронную почту. Но опытные бухгалтеры всегда распечатывают документ на бумажном носителе, и один «живой» подписанный экземпляр отправляют контрагенту через обычное почтовое сообщение, а второй хранят у себя, подшивая в папку, обычно именуемую «счёта».

Инструкция по оформлению счёта на оплату

С точки зрения делопроизводства, данный документ не должен вызвать особых сложностей при разработке и заполнении.

В верхней части документа указывается информация о получателе денежных средств. Здесь нужно указать

- полное наименование предприятия,

- его ИНН,

- КПП,

- сведения об обслуживающем счёт банке,

- реквизиты счёта.

Далее посередине строки пишется название документа, его номер по внутреннему документообороту, а также дата создания.

https://youtu.be/1zcOuCrG7Io

Затем указывается плательщик по счёту (он же грузополучатель): тут достаточно указать только название компании, получившей товар или услуги.

Следующая часть документа касается непосредственно оказанных услуг или проданного товара, а также их стоимости. Оформить эти сведения можно как простым списочным перечислением, так и в виде таблицы. Второй вариант предпочтительнее, так как он позволяет избежать путаницы и делает счёт максимально понятным.

В первый столбец таблицы оказанных услуг или проданного товара нужно внести порядковый номер товара или услуги в данном документе. Во втором столбце – наименование услуги или продукции (без сокращений, ёмко и чётко).

В третьем и четвёртом столбце необходимо указать единицу измерения (штуки, килограммы, литры и т.д.) и количество.

В пятый столбец нужно поставить цену за одну единицу измерения, а в последний – общую стоимость.

Если предприятие работает по системе НДС, то это нужно указать и выделить его в счёте. Если без НДС – эту строку можно просто пропустить. Затем справа ниже указывается полная стоимость всех товаров или услуг, а под таблицей эта сумма вписывается прописью.

В завершение документ должен подписать главный бухгалтер организации и руководитель.

Счёт-фактура для плательщиков НДС

Юрлица и другие плательщики НДС применяют счёт-фактуру: ответственный финансовый документ, который выставляется не предварительно, а по факту выполненных работ, предоставленных услуг или отгруженных товаров.

Он нужен уже не для ускорения оплаты, а для подтверждения того, что сборы по акцизам и НДС уплачены в полном объеме, для того, чтобы можно было удержать НДС с плательщика (покупателя).

Этот документ имеет установленную форму, в нем также могут содержаться сведения о происхождении товара, а если он импортный, то и номер таможенной декларации на него.

Счёт-фактуру оформляют в двух экземплярах.

Элементы счёта

Определенной формы для составления счёта не предусмотрено, но есть обязательные составляющие, которые в нем обязаны содержаться.

- Реквизиты предпринимателя-физического лица или ООО (как продавца, так и покупателя):

- название предприятия;

- правовая форма организации;

- юридический адрес регистрации;

- КПП (только для юридических лиц).

- Сведения о банке, обслуживающем сделку:

- название банковского учреждения;

- его БИК;

- номера расчетного и корреспондентского счетов.

- Платежные коды:

- Номер счёта и дата его оформления (эта информация для внутреннего пользования фирмы; нумерация сквозная, ежегодно начинаемая сначала).

- НДС (или его отсутствие). Если НДС наличествует, указывается его сумма.

- Фамилия, инициалы, личная подпись составителя.

К СВЕДЕНИЮ! Печать на счёте, по последним законодательным требованиям, не обязательна.

За товар или за услугу?

Счёт может выставляться в качестве договоренности об оплате за поставляемый товар или предоставляемую услугу, а также за выполняемый вид работ. Разница состоит в графе «Назначение платежа», которую содержит счёт.

Для расчёта за товар данная графа должна содержать перечень всех видов отпускаемого товара, а также единицы, в которых он измеряется (штуки, литры, килограммы, метры, рубли и др.). Обязательно нужно указать количество товара и сумму за них (отдельно без НДС, если он есть, и полную сумму).

При оплате нужно указать вид услуги или выполняемой работы. Не забудьте отметить необходимое количество, а также сумму с НДС и без.

СПРАВКА! Если предприниматель не хочет, он может не расшифровывать все виды поставок полностью, указав лишь номер договора, по которому осуществляется сделка. Однако, все равно эта информация должна быть подробно отражена в товарно-транспортной накладной или в смете. Поэтому в интересах предпринимателя указать в счёте полный перечень оплачиваемых товаров или услуг.

Не допускайте ошибок!

Рассмотрим наиболее распространенные неточности, которые предприниматели могут допустить при оформлении счёта.

- Не расшифрована подпись. Одной росписи недостаточно: должны быть сведения о том, кто поставил подпись. В онлайн-версии документа такой ошибки допустить не получится, так как там требуется электронная подпись.

- Пропуск сроков счёта-фактуры. Дата оформления счёта-фактуры обязана совпадать с датой выставления счёта и не превышать 5 дней со дня отпуска товара или предоставления услуги.

- Просрочка получения счёта для оформления вычета НДС. Налоговый вычет по НС должен быть заявлен в том же налоговом периоде, в котором был получен документ, это подтверждающий, то есть счёт-фактура. Чтобы не допустить этой проблемы, необходимо хранить свидетельства о дате получения счетов (почтовые извещения, конверты, квитанции, записи в журнале входящей корреспонденции и пр.).

- Перепутаны даты на экземплярах счёта-фактуры. Оба участника сделки должны иметь идентичные экземпляры, иначе счёт не доказывает законность сделки.

- «Шапка» с ошибками. При неточностях в названиях организаций, их ИНН, адресах и т.п. документ окажется недействительным.

Источник: https://sudar-buh.com/nuzhen-li-original-scheta-dlya-buhgalterii/

Заполнение по строкам

Правила построчного заполнения счета-фактуры:

- первая строка — это порядковый номер документа в соответствии с установленными правилами документооборота;

- дата составления не должна быть ранее даты исходного документа;

- дата и номер исправления заполняются при необходимости;

- в строке «Продавец» указывается полное или сокращенное наименование в соответствии с учредительными документами;

- в строке «Адрес» указывается почтовый адрес;

- в строке 3 проставляется «он же» в том случае, если продавцом и грузоотправителем является одно и то же лицо. В противном случае необходимо указать почтовый адрес грузоотправителя. При заполнении счета-фактуры на услуги, имущественные права в данной строке ставится прочерк;

- в сроке 4 по тем же правилам пишутся данные грузополучателя;

- в строке 5 «к платежно-расчетному документу» ставится прочерк, если форма составляется при получении оплаты, частичной оплаты или в счет предстоящих поставок с применением безденежной формы расчетов;

- для строки 7 коды валюты приведены выше.

Графы заполняются следующим образом:

- в графе 1 указывается наименование товара, оказываемой услуги;

- в графе 2 — единица измерения, если это возможно. Прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок. Графы 2 и 2а заполняются с учетом Общероссийского классификатора единиц измерения, введенного Постановлением Госстандарта РФ от 26.12.1994 № 366;

- в графе 3 указывается количество или объем товара. Если этот показатель не определяется или отсутствует, необходимо поставить прочерк. Также прочерк ставится при получении оплаты или частичной оплаты в счет предстоящих поставок;

- графа 4 (цена товара) заполняется по аналогичным правилам;

- в графе 6 при отсутствии суммы акциза делается соответствующая отметка;

- в графе 7 (налоговая ставка) по операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись «без НДС»;

- по аналогичным правилам заполняется графа 8;

- графы 10-12 заполняются, если страна происхождения товара не Россия, в соответствии с ОК стран мира (МК (ИСО 3166) 004-97) — 025–2001.

Так выглядит заполненный документ.

Если бланк авансовый или корректирующий, это должно быть указано, так же как и то, какие изменения и на основании чего вносятся в форму. Обязательна подпись уполномоченных лиц: руководителя (доверенного лица), главного бухгалтера. Печать не является обязательным реквизитом, но может быть поставлена (например, по просьбе покупателя).

Все бланки хранятся в хронологическом порядке не менее 4 лет, фиксируются в Журнале учета полученных и выставленных счетов-фактур, в Книге покупок и продаж в целях возможности проверки расчета и уплаты НДС.

Фрагмент книги продаж

| Дата и № счета-фактуры | Наименование организации -покупателя | Стоимость продаж, всего | Стоимость продаж без налога | НДС 18% |

| 25; 30.07.2018 | ООО «ННТТЗ» | 4 522 340,00 | 3 832 491,53 | 689 848,47 |

| 26; 31.08.2018 | ООО «Корунд» | 2 322 664,53 | 1 968 359,77 | 354 304,76 |

| 27; 30.09.2018 | ООО «Керамика» | 1 701 195,47 | 1 441 691,07 | 259 504,40 |

| Итого: | 8 546 200,00 | 7 242 542,37 | 1 303 657,63 |

В течение отчетного периода организация покупала материалы, пользовалась услугами субподрядных и прочих предприятий. Поставщики и подрядчики также выписывали счета-фактуры, которые регистрировались в Книге покупок.

| Дата и № счета-фактуры продавца | Наименование организации -продавца | Стоимость покупок, всего | Стоимость покупок без налога | НДС 18% |

| 16 01.07.2018 | ООО «Инвест» | 160 000,00 | 135 593,22 | 24 406,78 |

| 44 16.07.2018 | ООО «Телеком» | 6 500,00 | 5 508,47 | 991,53 |

| 210 16.08.2018 | ООО «Металл» | 1 000 000,00 | 847 457,63 | 152 542,37 |

| ….. | ||||

| Итого: | 7 950 000,00 | 6 737 288,14 | 1 212 711,86 |

В конце квартала бухгалтер подвел итоги и вывел сумму налога к уплате:

1 303 657,63 – 1 212 711,86 =90 945,77.

ООО «Строительные технологии» за 3 квартал 2020 года должно заплатить НДС в размере 90 945,77 руб.

https://youtu.be/L8f58QRFlko

Распространенные ошибки

Ошибки, которые чаще всего встречаются при заполнении счета-фактуры, и их последствия:

- если неправильно указаны или пропущены наименование, ИНН, адрес организации — установить авторство и адресата документа сложно, поэтому он может быть признан недействительным;

- если из документа невозможно установить, какой товар передавался или услуга была оказана, НДС не будет возвращен;

- неверное указание валюты, неверное указание количества товара, ошибки в ценах, неправильное исчисление стоимости приводят к тому, что точную стоимость товара определить невозможно. Таким образом, документ становится неинформативным;

- неверное исчисление НДС. Отсутствие суммы НДС также может вызвать вопросы у контролирующих органов.

Незначительные ошибки в виде пропуска знаков, прописных букв, неточностей в платежных реквизитах обычно налоговыми органами не преследуются. Сокращать наименования тоже можно, если такое сокращение позволяет установить предприятие или товар.

Форма счета-фактуры, порядок его заполнения, а также учет счетов фактур

Нормы налогового права устанавливают несколько видов счетов-фактур, каждая форма которого имеет свои особенности и нюансы. Первой формой является обычная, печатная.

Печатная форма представляет собой привычный документ, создание которого осуществляется на компьютере, а затем на нем ставится печать и подпись уполномоченного лица. В большинстве случаев, налоговая отчетность и документы представляют собой именно печатную форму.

При этом все большую популярность набирают и электронные счета-фактуры, которые также представляют собой полноценную налоговую отчетность. Данная отчетность сдается путем электронного канала связи, расчет, обработка, сверка, проверка и экспорт которой осуществляет уполномоченное лицо.

При этом печать электронные документы иметь не будут, их подписание осуществляется с помощью электронной подписи. Электронные счета-фактуры и их экспорт могут быть осуществлены в отношении любого товара, работы, либо услуг.

Обработка и сверка счетов-фактур включают в себя и такой этап, как их учет, представляющий собой бухгалтерскую отчетность, ведение которой является обязательным условием.

Данные о каждом счете-фактуре вносятся в соответствующую книгу учета, на которой стоит печать и подпись организации.

В список данных сведений могут входить следующие: документы, касающиеся счета-фактуры, название услуги агента, товаров, либо работы, исправительный процент стоимости, если такой имеется, выписка, экспорт, расчетный счет, НДС агента, обязательные реквизиты счета-фактуры и т.д.

Помимо этого, должен быть указан и тип, к которому принадлежит документ, например, счет-фактура на возврат, исправленный счет фактура и т.д.

Корректировочный счет-фактура

При корректировке необходимо соблюдать следующие правила:

- изменения вносятся в оба экземпляра;

- изменения в обязательном порядке визируются руководителем продавца или уполномоченным лицом (подпись главбуха не обязательна) и заверяются печатью;

- обязательно нужно ставить дату внесения исправлений;

- ошибочные данные зачеркиваются и вносятся новые, с указанием графы, обязательно ставится пояснение «Исправлено».

Если ошибок слишком много, лучше сделать новый документ. Нормы НК РФ запрета на такое действие не содержат.

Актуальность

Счет-фактура 2020 года образца — это передаточный документ, который должен составляться с учетом вышеизложенных правил. В нем должны быть учтены изменения, внесенные с 01.10.2017.

Подведем итоги: счет-фактура — что это простыми словами? Если кратко, то это подтверждение оплаты и уплаты НДС. Есть особенности заполнения этого бланка, авансового или корректирующего, однако суть от этого не меняется. Именно в этой форме есть подписи уполномоченных лиц, которые фактически подтверждают исполнение договора. Поэтому это чрезвычайно важный документ, который желательно составлять в договорных обязательствах. Плательщикам на общей системе налогообложения также потребуется доказательство уплаты налога на добавленную стоимость.

Актуальность документов

До 01 июля 2020 года действуют формы документов, введённые Постановление Правительства Российской Федерации № 1137 от 26 декабря 2011 года в редакции Постановления Правительства РФ № 1279 от 29 ноября 2014 года.

С 01 июля 2020 года вводятся в обращение изменённые формы документов на основании Постановление Правительства РФ № 625 от 25 мая 2020 года.

ВНИМАНИЕ: Обратите внимание на обязательность применения новых форм бухгалтерской отчётности с 01 июля 2020 года. Устаревшие формы не будут приниматься к отчёту. Будьте внимательны и аккуратны!

Новая форма в 2020 году

В связи с повышением основной ставки НДС до 20 % была введена новая форма счета-фактуры в соответствии с приказом ФНС РФ от 19.12.2018 № ММВ-7-18/[email protected] Изменения внесены в электронный формат документов, используемый для обмена по телекоммуникационным каналам связи. Приказом ФНС предусмотрен длительный переходный период, до 31.12.2019 остается право применять старый формат. А прием созданных по старым форматам документов должен быть обеспечен до 31.12.2022. Налоговые органы рекомендуют перейти на новый формат уже сейчас в целях повышения эффективности работы.

Бланк счета-фактуры в формате Word

Отличия счета-фактур от обычного счета и накладной.

Определенная категория начинающих бизнесменов не видят разницы между товарными накладными и счетами. Хотя все эти документы могут быть связаны между собой произведением одной сделки, они имеют кардинальные отличия.

Отличие счета-фактур от счета.

Счет-фактуру обязаны заполнять только продавцы, либо поставщики каких-либо услуг, являющиеся плательщиками НДС. Счет – это обязательный к заполнению бухгалтерский документ для всех представителей бизнеса и заполняется представителем бухгалтерии на основании договора по оказанию услуг, либо договора купли-продажи.

Счет-фактура требуется поставщику для отчета и получения права на налоговый вычет, а счет нужен приобретателю для выплаты (возврата) средств, отданных за полученные товары или услуги.

Отличие счета-фактур от накладной.

Накладная и счет-фактура заполняются в процессе совершения одной сделки. Но их форма, назначение и содержание различаются. Счет-фактура должна оформляться строго в соответствии с утвержденным образцом, а накладная может оформляться в произвольной (унифицированной) форме.

Отличие в их назначении в том, что счет-фактура заполняется по факту оплаты товара или услуги и является основным подтверждением для вычета НДС, а накладная заполняется по факту отгрузки товаров, либо выполнения услуг и является документальным подтверждением этого действия. Кроме этого, на основании накладной приобретатель, в случае необходимости, может предъявить претензии поставщику, чего на основании счета-фактуры сделать нельзя.