Показатели выручки в 1С: Бухгалтерия 8.3

Сумма прихода от обычных видов деятельности отражается по кредиту счета 90 «Продажи» и дебету счетов (в зависимости от рода деятельности):

- 20 «Основное производство»,

- 41 «Товары»,

- 62 «Расчеты с покупателями и заказчиками» и т.п.

Для учета используется 1й субсчет – 90.01 «Выручка».

Запись на счете производится накопительно в течение всего года, в конце списывается на 99й счет. Где определяется прибыль или убыток от деятельности фирмы.

Следовательно, чтобы увидеть сведения в программе необходимо сформировать оборотно-сальдовую ведомость (ОСВ) по счету 90.01.

Для этого в меню «Отчеты» в разделе «Стандартные отчеты» необходимо выбрать «Оборотно-сальдовая ведомость по счету». В открывшемся окне установить период, за который формируется отчет, указать сч. 90.01, выбрать организацию.

По клавише «Показать настройки» можно задать:

- Группировку по номенклатурным группам, организациям, ставкам НДС;

- Сделать сравнительный отбор;

- Выбрать показатели;

- Настроить дополнительные поля, например, счет;

- Отсортировать по заданным параметрам;

- Оформить определенным образом.

Эти настройки делаются на соответствующих вкладках. Обязательно поставьте «галочку» на вкладке «Группировка» возле «По субсчетам».

В сформированной ОСВ показаны сальдо на начало и на конец периода по дебету и кредиту счета и субсчетов, а также обороты за период по дебету и кредиту. Эту информацию, помимо прочего, можно развернуть по номенклатурным группам. Посмотреть, какие товары принесли большую доходность. Кликом на сумму можно открыть проводки по конкретным товарам, учтенным в этой сумме, и увидеть более детализированные данные.

Валовые доходы в 1С

Каждая компания заинтересована в том, чтобы показатель доходов был выше расходов. При ведении учета с помощью программы 1с можно наглядно отследить валовую прибыль от продажи товаров.

Что такое валовая прибыль

Для начала надо разобраться с понятием «валовая прибыль».

Определение 1

Согласно Википедии, валовая прибыль — это доход, который предприятие получает от своей основной деятельности. А если точнее конкретизировать, то это разница между выручкой и себестоимостью сбытой продукции или услуги.

Для расчета валовой прибыли используют формулу:

Валовая прибыль = выручка от продаж – себестоимость товаров и услуг

При ведении учета через программу 1с все это рассчитать намного проще. По своему функционалу отчет «Валовая прибыль» напоминает отчет «Продажи». Это отчет активно используют предприятия или компании для вычисления и анализа продажи товаров, а также эффективности каждого отдельного продавца-консультанта, продавец-менеджер и т.д.

Отчет формируется, как по каждому отдельному ответственному лицу, так и по подразделению, организации, номенклатуре.

Работает функционал по валовой прибыли и при подведением годовой, так и месячной отчетности: отчет по дням, неделям, месяцам, кварталам, годам.

Такая группировка позволяет сравнивать продажи за периоды и предпринимать конкретные шаги для улучшения статистики продаж, повышение качества работы продавцов.

Ничего непонятно?

Попробуй обратиться за помощью к преподавателям

Как создать отчет «Валовая прибыль» в системе 1с

В программе «1с: Бухгалтерия 8» есть возможность создать отчет по валовой прибыли, исходя из следующих показателей: сумма общей выручки в разрезе номенклатуры товаров, рентабельность, цена реализации товаров, стоимость без НДС. Для этого необходимо проделать такие шаги:

- Открыть Меню — Продажи — Валовая прибыль.

- Ввести все показатели в соответственные им окошки.

- Выбрать требуемый период, нажать кнопку на экране «Сформировать» (рис. 1).

- Исходя из необходимости отчет можно распечатать.

Рисунок 1. Валовая прибыль. Автор24 — интернет-биржа студенческих работ

Визуально такая группировка напоминает отчет «Продажи». В 1с весь процесс анализа автоматизирован, поэтому не требует дополнительных настроек конфигурации.

Единственное, чего нельзя сделать в управленческом отчете «Валовая прибыль», так это провести анализа существующих скидок, которые выдают клиентам. Но для проведения анализа скидок можно воспользоваться отчетом «Продажи».

Что обязательно надо учесть в себестоимости товаров

Себестоимость товаров и услуг, в первую очередь, состоит из цены, которую мы заплатили за приобретение товара у поставщика. Программа 1С позволяет указать и то, каким именно способом был приобретен товар: официальным или неофициальным. Во-вторых, себестоимость включает в себя дополнительные расходы, которые могут быть также официальными, проще говоря по чеку или неофициальными.

Примером неофициальных расходов может послужить дача взятки на таможне или расчет наличными с водителем, который перевозил товары. Обычно такие дополнительные расходы не проходят через бухгалтерию, но всегда учитываются при выведении окончательной себестоимости.

Если это официальные расходы, то их легко внести в управленческий учет. К числу таких расходов входит, акцизный сбор, налог на растаможку, доставка товара через логистическую фирму и тому подобное.

Все это можно внести в программу отдельным документом под названием «Поступление дополнительных расходов». Помимо этого, подобных документов может быть несколько.

И все это доступно в стандартной конфигурации 1с без дополнительных доработок со стороны программистов.

Часто в отчете не учитываются прямые расходы, которые включают в себя выплату менеджеру по продажам или доставку на дом, прямо на руки покупателю, другими словами, все это не тарифицируются как отдельная предложенная услуга. Стоит отметить, что чем больше данных о дополнительных расходах будет внесено в программу, тем точнее можно будет рассчитать валовую прибыль от продаж.

Неправильно считается валовый доход: ошибки и их исправление

Неопытный пользователь программы 1с часто допускает ошибки, из-за которых неправильно рассчитывается валовая прибыль предприятия. Таким образом, неточные данные относительно дохода могут показать искаженную картину действительности выручки от продаж, что может спровоцировать убытки для компании.

Рисунок 2. Ошибки в программе 1С. Автор24 — интернет-биржа студенческих работ

Существуют два типа ошибок, которые возникают при расчете валового дохода:

- Списание товаров в минус. Основная проблема с которой сталкиваются при ведении отчетности в 1с. Связано это с тем, что, по сути, товара на складе нет, но компания все равно его продает. При попытки продать товар программа выдает ошибку. Сбой возник из-за того, что даты доставки товаров были введены некорректно. Для исправления перейдите Меню: Отчеты → Запасы (склад) → Ведомость по товарам на складах. Измените время.

- Ошибки в партийном учете. Такое возникновение сбоя чаще всего вызвано тем, что проведение документов было внесено задним числом. Тогда расчет валовой прибыли всегда будет неправильным. Важно следить за проведением документов и указанных дат. Для этого переходимо нажать в Меню: Операции → Проведение документов. Это позволяет проводить необходимые документы требуемого типа за отдельно выбранный период. В стандартных настройках в конце каждого месяца в программе заложен запуск «Проведение по партиям», который рассчитывает себестоимость товаров заново. Меню: Документы → Дополнительно → Проведение по партиям. После чего, необходимо запустить обработку. В итоге все ошибки в учете программа исправит, данные будут указаны корректно.

Для успешного вычисления себестоимости продукции в отчете «Валовая прибыль» очень важно регулярно перезапускать документы по партиям, всегда реагировать на ошибки, которые указывает программа при отсутствии товаров на складе. Все это вместе взятое, позволит правильно вывести валовый доход, видеть картину доходов в целом, предпринять конкретные шаги для увеличения прибыли, а также для процветания компании.

Источник: https://spravochnick.ru/1c_buhgalteriya/valovye_dohody_v_1s/

Нюансы учета доходов на счетах 90 и 91

Анализ доходности по обычным видам деятельности, как упоминалось ранее, проводится с использованием счёта 90.01 «Выручка». Этот счет имеет субконто:

- номенклатурные группы,

- ставки НДС.

Доходы прочие учитываются на сч. 91.01 и делятся по субконто:

- прочие доходы и расходы

- и реализуемые активы.

Соответственно, если нужно проанализировать только выручку по обычным видам деятельности, то формируем ОСВ по сч. 90.01. Если интересуют и прочие доходы, то составляем отчет по сч. 91.01.

В налоговом учете выручка подразделяется на:

- доходы от реализации

- и внереализационные доходы.

К доходам от реализации относятся приход от реализации товаров и услуг собственного производства, который идёт по сч. 90.01.1. Подразделяется по номенклатурным группам по реализации продукции и услуг и по прочим номенклатурным группам.

Также включается выручка от реализации имущественных прав. Это уже сч. 91.01. И делится по статьям:

- реализация имущественных прав кроме прав требования,

- реализация права требования как оказания финансовых услуг

- и реализация права требования после наступления срока платежа.

В налоговом учете доходы от реализации делится на доходность от реализации прочего имущества — виды статей:

- реализация прочего имущества,

- реализации объектов строительства.

Также к доходам от реализации в целях НУ относятся приход от реализации ценных бумаг и выручка, отраженная по строке 340 листа 3 приложения 3. По последней виды статей:

- реализация права требования до наступления срока платежа,

- реализация нематериальных активов

- и реализации основных средств.

В налоговом учете есть внереализационные доходы. Они, как и вышеупомянутые, учитываются на сч. 91.01.

Следовательно, если руководство фирмы хочет оценить полную доходность предприятия, то формируют ОСВ 90.01, суммируя с показателями ОСВ сч. 91.01.

Если требуется детальная информация по прочим доходам и расходам, то при формировании ОСВ следует поставить соответствующие «галки» по видам статей.

Посмотреть аналитику по операциям можно в карточке сч. 90.01. Для этого нужно кликнуть на сумму в одной из колонок ОСВ.

В карточке, кликнув на документ, можно открыть окно с ним.

Учет реализации товаров в розничной торговле

Порядок использования кассового оборудования

По договору розничной купли-продажи продавец, осуществляющий предпринимательскую деятельность по продаже товаров в розницу, обязуется передать покупателю товар, предназначенный для личного, семейного, домашнего или иного использования, не связанного с предпринимательской деятельностью (п. 1 ст. 462 Гражданского кодекса; далее – ГК).

Если иное не предусмотрено законодательством или договором розничной купли-продажи, договор розничной купли-продажи считается заключенным в надлежащей форме с момента выдачи продавцом покупателю кассового или товарного чека либо иного документа, подтверждающего оплату товара (ст. 463 ГК).

Юридические лица и индивидуальные предприниматели при продаже товаров, выполнении работ, оказании услуг, проведении электронных интерактивных игр принимают наличные денежные средства и (или) банковские платежные карточки (в т.ч. при внесении авансовых платежей, предварительной оплаты, задатка и денежных средств, принимаемых в качестве залога) с применением кассового оборудования, модели (модификации) которого включены в Государственный реестр, и (или) платежных терминалов, автоматических электронных аппаратов, торговых автоматов, если иное не установлено законодательными актами и настоящим Положением (п. 3 Положения о порядке использования кассового оборудования, платежных терминалов, автоматических электронных аппаратов, торговых автоматов и приема наличных денежных средств, банковских платежных карточек в качестве средства осуществления расчетов на территории Республики Беларусь при продаже товаров, выполнении работ, оказании услуг, осуществлении деятельности в сфере игорного бизнеса, лотерейной деятельности, проведении электронных интерактивных игр, утвержденного постановлением Совета Министров и Нацбанка от 06.07.2011 № 924/16; далее – Положение № 924/16).

В соответствии с п. 6-8, 14, 17 Положения № 924/16 кассовое оборудование применяется юридическими лицами и индивидуальными предпринимателями после его регистрации в налоговом органе в порядке, определенном МНС. Требование п. 6 Положения № 924/16 не распространяется на кассовое оборудование с установленным средством контроля налоговых органов.

Кассовые суммирующие аппараты, в т.ч. совмещенные с таксометрами, и билетопечатающие машины (за исключением кассовых суммирующих аппаратов, в т.ч. совмещенных с таксометрами, и билетопечатающих машин с установленным средством контроля налоговых органов), зарегистрированные в налоговом органе, используются в течение 6 лет с даты первой регистрации кассовых суммирующих аппаратов, в т.ч. совмещенных с таксометрами, и билетопечатающих машин в налоговом органе и в период нахождения их моделей (модификаций) в Государственном реестре.

Юридические лица и индивидуальные предприниматели, осуществляющие продажу товаров в торговом объекте с торговой площадью 650 м2 и более, обязаны применять кассовое оборудование, обеспечивающее дифференцированный учет данных о товарах.

На каждую единицу кассового оборудования (за исключением кассового оборудования, используемого в своей деятельности индивидуальными предпринимателями – плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц, кассового оборудования, встраиваемого в автоматические электронные аппараты, торговые автоматы, специальных компьютерных систем и кассового оборудования с установленным средством контроля налоговых органов) ведется книга кассира по форме согласно приложению 2, наличие которой должно быть обеспечено в месте установки кассового оборудования.

Книга кассира предназначена для ежедневной контрольной записи показаний денежных оборотов, регистрируемых кассовым оборудованием, и должна быть прошнурована, пронумерована и скреплена подписями руководителя юридического лица и лица, осуществляющего руководство бухгалтерским учетом, а также печатью юридического лица либо подписью индивидуального предпринимателя.

Допускается ведение книги кассира с помощью программно-технических средств при условии обеспечения заполнения всех реквизитов, предусмотренных в форме книги кассира. При этом листы книги кассира формируются в виде выходной формы «Вкладной лист книги кассира». В последней выходной форме «Вкладной лист книги кассира» за каждый месяц должно быть напечатано общее количество листов книги кассира за каждый месяц, а в последней такой форме за календарный год – общее количество листов книги кассира за год. Нумерация листов книги кассира в выходных формах осуществляется в порядке возрастания с начала года. Выходные формы «Вкладной лист книги кассира» брошюруются в хронологическом порядке в течение года. По окончании календарного года (или по мере необходимости) общее количество листов за год заверяется подписями руководителя юридического лица и лица, осуществляющего руководство бухгалтерским учетом, а также печатью юридического лица либо подписью индивидуального предпринимателя.

Кассир обязан проводить суммы принятых наличных денежных средств и (или) денежных средств при осуществлении расчетов в безналичной форме посредством использования банковских платежных карточек с применением платежных терминалов (в т.ч. при внесении авансовых платежей, предварительной оплаты, задатка и денежных средств, принимаемых в качестве залога) через кассовое оборудование. Проведение расчетов в наличной и безналичной форме через кассовое оборудование осуществляется в соответствии с эксплуатационной документацией на кассовое оборудование. В подтверждение принятия указанных сумм кассир обязан выдать покупателю (потребителю) платежный документ, подтверждающий оплату товара, выполненной работы, оказанной услуги, а также поместить полученные от покупателя наличные денежные средства в ящик для денег кассового оборудования (при его наличии) или иное место аналогичного назначения.

Реализация товаров за наличный расчет

Счет 90 «Доходы и расходы по текущей деятельности» предназначен для обобщения информации о доходах и расходах, связанных с текущей деятельностью организации, а также для определения финансового результата по ней (п. 70 Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденной постановлением Минфина от 29.06.2011 № 50; далее – постановление № 50).

На сч. 90 отражаются выручка от реализации продукции, товаров, работ, услуг, налоги и сборы, исчисляемые из выручки от реализации продукции, товаров, работ, услуг, себестоимость реализованной продукции, товаров, работ, услуг, управленческие расходы, расходы на реализацию, прочие доходы и расходы по текущей деятельности.

Приходящиеся на реализованные товары, учитываемые по розничным ценам, суммы торговых наценок (скидок, надбавок), налогов, включаемых в цену товаров, отражаются методом «красное сторно»

по дебету сч. 90 и кредиту сч. 42.

Стоимость реализованных товаров при отражении в бухгалтерском учете выручки от их реализации отражается по дебету сч. 90 и кредиту сч. 41.

Ситуация 1

Розничная торговая организация реализует мебель. Выручка от реализации, поступившая в кассу, составила 19 560 руб. Торговая надбавка оставляет 22%, ставка НДС – 20%. Товары учитываются по розничным ценам.

Хозяйственные операции в бухгалтерском учете отражаются следующим образом.

Реализация товаров по банковским карточкам

Банковская платежная карточка – платежный инструмент, обеспечивающий доступ к банковскому счету, счетам по учету вкладов (депозитов), кредитов физического или юридического лица для получения наличных денежных средств и осуществления расчетов в безналичной форме, а также обеспечивающий проведение иных операций в соответствии с законодательством (ст. 273 Банковского кодекса; далее – БК).

Порядок осуществления расчетов по операциям, совершаемым при использовании банковских платежных карточек, установлен Инструкцией о порядке совершения операций с банковскими платежными карточками, утвержденной постановлением Правления Нацбанка от 18.01.2013 № 34 (далее – Инструкция № 34).

Для целей Инструкции № 34 нижеперечисленные термины используются в следующих значениях:

— банк-эмитент – банк, банк – нерезидент, осуществляющие эмиссию карточек и принявшие на себя обязательства по перечислению денежных средств со счетов клиентов в соответствии с условиями договоров об использовании карточек и (или) обязательства по перечислению денежных средств в соответствии с условиями кредитных договоров, предусматривающих предоставление кредита при использовании кредитной карточки (далее – кредитный договор);

— банк-эквайер – банк, юридическое лицо – нерезидент, иностранная организация, не являющаяся юридическим лицом по иностранному праву, заключившие с организациями торговли (сервиса) договоры по приему и обработке информации о платежах, совершенных держателями карточек при использовании карточек, осуществлению расчетов по указанным платежам в соответствии с заключенными договорами и обслуживающие держателей карточек по операциям при использовании карточек;

— интернет-эквайринг – деятельность банка-эквайера, включающая осуществление расчетов с организациями торговли (сервиса) по операциям в глобальной компьютерной сети Интернет, проведенным при использовании карточек, эмитированных данным банком и другими банками-эмитентами;

— эквайринг – деятельность банка-эквайера, включающая осуществление расчетов с организациями торговли (сервиса) по операциям при использовании карточек, обслуживание держателей карточек по операциям при использовании карточек.

Согласно п. 21 Инструкции № 34 эквайринг, интернет-эквайринг по операциям при использовании карточек в организациях торговли (сервиса) осуществляются банками-эквайерами на основании договоров, заключенных с организациями торговли (сервиса).

Существенными условиями договора с организацией торговли (сервиса) являются:

— наименование платежной системы, карточки которой принимаются организацией торговли (сервиса);

— порядок оформления карт-чеков и (или) иных необходимых для осуществления безналичных расчетов документов и представления их для оплаты;

— порядок и сроки безналичных расчетов, наименование валюты возмещения, перечисляемой организации торговли (сервиса) банком-эквайером;

— размер вознаграждения банка-эквайера;

— иные условия, относительно которых по заявлению одной из сторон должно быть достигнуто соглашение.

Банк-эквайер обязан осуществлять эквайринг по операциям при использовании карточек, эмитированных в соответствии с правилами внутренней платежной системы БЕЛКАРТ, международных платежных систем MasterCard, Visa.

Банк-эквайер и (или) иное юридическое лицо (индивидуальный предприниматель) на основании договора, заключенного с банком-эквайером, обеспечивают проведение инструктажа персонала организаций торговли (сервиса) для качественного и безопасного обслуживания держателей карточек. Банк-эквайер разрабатывает в соответствии с локальными нормативными правовыми актами банка с учетом правил платежных систем и направляет в организации торговли (сервиса) инструкции для кассиров.

Банк-эквайер после заключения договора с организацией торговли (сервиса) обязан представить организации торговли (сервиса) информацию о порядке:

— идентификации держателя карточки;

— возврата денежных средств в случае отказа держателя карточки от оплаченного товара (работы, услуги) по основаниям, предусмотренным законодательством;

— представления банку-эквайеру (уполномоченной банком-эквайером организации) и держателям карточек информации о невозможности осуществления операций при использовании карточек;

— принятия банком-эквайером (уполномоченной банком-эквайером организацией) мер по обеспечению проведения операций при использовании карточек в случае невозможности осуществления операций при использовании карточек.

Карт-чеки по операциям при использовании карточек формируются на бумажном носителе и (или) в электронном виде в соответствии с правилами банка-эквайера и (или) платежной системы. Карт-чеки на бумажном носителе оформляются в порядке, предусмотренном техническими нормативными правовыми актами Нацбанка, иными нормативными правовыми актами с учетом правил платежной системы (п. 33 Инструкции № 34).

Типовым планом счетов бухгалтерского учета, установленным постановлением № 50 (далее – типовой план), не предусмотрено отдельного счета для отражения операций с банковскими платежными карточками. Счет 57 предназначен для обобщения информации о движении денежных средств в белорусских рублях и иностранных валютах, внесенных в кассы банков, в т.ч. через инкассацию, или почтовых отделений для зачисления на расчетные или иные счета организации, но еще не зачисленных по назначению, а также о движении денежных средств в белорусских рублях для приобретения иностранной валюты и денежных средств в иностранных валютах для реализации.

По мнению автора, наиболее целесообразно использовать отдельный субсчет к сч. 57 при отражении расчетов по банковским карточкам, например, субсчет 57-4 «Расчеты по банковским платежным карточкам».

Ситуация 2

Розничная торговая организация реализовала товары, оплаченные с использованием банковских платежных карточек, на общую сумму 1731 руб. с НДС. Расчетная ставка НДС составляет 13,6826%, средний процент реализованных торговых надбавок – 24,4578%. Комиссия банка-эквайера составила 30 руб.; издержки обращения, приходящиеся на товары, реализованные по банковским платежным карточкам, – 225 руб. (данная сумма уже включает комиссию банка-эквайера).

Хозяйственные операции в бухгалтерском учете отражаются следующим образом.

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Поступила выручка в кассу за реализованные товары | 50 | 90-1 | 19560 |

| Списаны реализованные товары | 90-4 | 41-2 | 19560 |

| Отражен НДС, включенный в цену реализованных товаров, методом «красное сторно» (19 560 × 20 / 120) | 90-4 | 42-3 | 3260 |

| 90-4 | 42-1 | 2939,34 | |

| Начислен НДС по реализации | 90-2 | 68-1 | 3260 |

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Отражена реализация товаров, оплаченных банковскими платежными карточками | 57-4 | 90-1 | 1731 |

| Списаны реализованные товары | 90-4 | 41-2 | 1731 |

| Отражена сумма НДС, включенная в цену реализованных товаров методом «красное сторно» (1731 × 13,6826 / 100) | 90-4 | 42-3 | 236,85 |

| Отражена сумма торговых надбавок, включенная в цену реализованных товаров методом «красное сторно» (1731 × 24,4578 / 100) | 90-4 | 42-1 | 423,36 |

| Начислен НДС по реализации товаров | 90-2 | 68-2 | 236,85 |

| Зачислены на расчетный счет денежные средства от реализации товаров, оплаченных банковскими платежными карточками (за вычетом комиссии) | 51 | 57-4 | 1701 |

| Отражена комиссия банка-эквайера | 44 | 57-4 | 30 |

| Списаны расходы на реализацию, приходящиеся на реализованные товары | 90-6 | 44-2 | 225 |

| Отражен финансовый результат (прибыль) от реализации товаров (423,36 – 225) | 90-11 | 99 | 198,36 |

Следует помнить, что в соответствии с частью первой ст. 12.20 Кодекса об административных правонарушениях нарушение порядка использования кассового оборудования

, автоматических электронных аппаратов, торговых автоматов и (или) платежных терминалов при продаже товаров, выполнении работ, оказании услуг, а равно отсутствие таких оборудования и (или) терминалов при продаже товаров, выполнении работ, оказании услуг влекут

наложение штрафа:

• на индивидуального предпринимателя − в размере до 100 базовых величин;

• на юридическое лицо – от 10 до 200 базовых величин.

Реализация товаров за электронные деньги

Субъекты хозяйствования вправе принимать электронные деньги в оплату за товары и услуги. Преимущества таких операций состоят в том, что при расширении рынков сбыта платежи производятся более оперативно и контролируемо.

Статьей 274 БК установлено, что электронные деньги

– это хранящиеся в электронном виде единицы стоимости, выпущенные в обращение в обмен на наличные или безналичные денежные средства и принимаемые в качестве средства платежа при осуществлении расчетов как с лицом, выпустившим в обращение данные единицы стоимости, так и с иными юридическими и физическими лицами, а также выражающие сумму обязательства этого лица по возврату денежных средств любому юридическому или физическому лицу при предъявлении данных единиц стоимости.

Выпуск в обращение (эмиссия) электронных денег проводится банком на основании лицензии на осуществление банковской деятельности.

Основной документ, регулирующий использование электронных денег, – Правила осуществления операций с электронными деньгами, которые утверждены постановлением Правления Национального банка от 26.11.2003 № 201.

Следует отметить, что организации и индивидуальные предприниматели, которые осуществляют розничную торговлю по образцам через интернет-магазины, с 10 июля 2012 г. обязаны обеспечить покупателям возможность рассчитываться за приобретаемый товар путем дистанционного перечисления денежных средств, одним из видов которого является использование электронных денег (п. 2 постановления Совета Министров от 30.03.2012 № 291 «О внесении дополнений и изменения в постановление Совета Министров Республики Беларусь от 15 января 2009 г. № 31»).

Выручка от реализации продукции, товаров, работ, услуг, в т.ч. принятая с использованием электронных денег, в бухгалтерском учете является доходами по текущей деятельности (п. 6 Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина от 30.09.2011 № 102).

Для учета электронных денег целесообразно использовать сч. 55, введя к нему дополнительный субсчет, например,

55-4 «Электронные деньги».

Комиссия банку-эмитенту (агенту) за погашение электронных денег, оплата дополнительных услуг в бухгалтерском учете отражается на сч. 44, а в налоговом – включается в состав затрат, учитываемых при налогообложении прибыли.

При проведении операций с электронными деньгами первичные документы формируются на бумажных носителях и (или) в электронном виде. На то, что отчеты составляются в электронном виде, можно указать в договорах. В учетной политике организации необходимо предусмотреть порядок документооборота и хранения полученных в электронном виде данных.

Ситуация 3

Торговая организация через интернет-магазин реализовала товары, которые оплачены с использованием электронных денег с помощью системы EasyPay, на общую сумму 420 руб. с НДС. Ставка НДС составляет 20%, торговая надбавка – 30%. Комиссия банка-эквайера составила 1,8%. Выручка зачислена за вычетом комиссии банка.

Хозяйственные операции в бухгалтерском учете отражаются следующим образом.

| Содержание хозяйственной операции | Дебет | Кредит | Сумма, руб. |

| Поступили электронные деньги в электронный кошелек за реализованные товары | 55-4 | 62 | 420 |

| Отражена выручка от реализации товаров | 62 | 90-1 | 420 |

| Списаны реализованные товары | 90-4 | 41-2 | 236,85 |

| Отражена сумма НДС, включенная в цену реализованных товаров методом «красное сторно» (420 × 20 / 120) | 90-4 | 42-3 | 423,36 |

| Отражена сумма торговых надбавок, включенная в цену реализованных товаров методом «красное сторно» ((420 – 70) × 30 / 130) | 90-4 | 42-1 | 236,85 |

| Начислен НДС по реализации товаров | 90-2 | 68-2 | 1701 |

| Погашены банком электронные деньги (за вычетом комиссии) (420 – 7,56) | 51 | 55-4 | 30 |

| Отражена комиссия банка (420 × 1,8 / 100) | 44 | 54-4 | 225 |

Сергей КОЗЫРЕВ

Анализ доходов при УСН

Если предприятие применяет упрощенную систему налогообложения, то доходы признаются по кассовому методу. Как только денежные средства поступили в кассу, так и отразились в учете. При этом данные по доходам в целях налогообложения в ОСВ не отразятся.

Следовательно, для оценки выручки и прибыли лучше формировать отчет «Анализ учета по УСН». Здесь нужно брать сумму из блоков и обязательно проверять ее. В противном случае есть риск, что в блоке «Поступления от покупателей» отразятся все поступления денег, в т.ч. и штрафы.

Чтобы проанализировать поступления, нужно кликнуть на блок. Раскроется дополнительная информация о доходности. Например, в блоке «Розничная выручка» содержатся поступления, отраженные в отчетах о розничных продажах. При клике на строку с отчетом, откроется сам документ.

Обязательно следует проанализировать блок «Доходы, отражённые вручную», потому что все корректировки, которые проводились, отражены именно там.

Как в 1с посмотреть выручку за месяц

» Финансовое право Разработанный отчёт подсчитывает чистую прибыль предприятия двумя различными способами:

- Как валовая прибыль минус затраты (Отчет о прибылях и убытках)

- На основании изменения чистого оборотного капитала

Использование одновременно двух способов позволяет увеличить точность и полнее контролировать положение дел.

В нем вся информация о продажах по чекам за день.

Этот способ позволяет увидеть прибыль и определить, каким образом она сформировалась.

- Подсчитать валовую прибыль — это разница между выручкой и себестоимостью проданного товара

- Её показывает отчет «Отчет по валовой прибыли»

- Для формирования результата необходимо:

- Подсчитать валовую прибыль — это разница между выручкой и себестоимостью проданного товара Её показывает отчет «Отчет по валовой прибыли»

- Вычесть из неё прочие расходы (косты — аренда, зарплата и т.п.)

- Прочие расходы регистрируются документами «Поступление товаров и услуг», Расход денежных средств (платежное поручение исходящее — из банка, расходный кассовый ордер — из кассы).

- Прочие расходы можно просмотреть в отчете «Затраты»

- Прочие расходы можно просмотреть в отчете «Затраты»

- Вычесть из неё прочие расходы (косты — аренда, зарплата и т.п.)

- Прочие расходы регистрируются документами «Поступление товаров и услуг», Расход денежных средств (платежное поручение исходящее — из банка, расходный кассовый ордер — из кассы).

- Прочие расходы можно просмотреть в отчете «Затраты»

- Её показывает отчет «Отчет по валовой прибыли»

- Прочие расходы регистрируются документами «Поступление товаров и услуг», Расход денежных средств (платежное поручение исходящее — из банка, расходный кассовый ордер — из кассы).

Отчет прикладного решения Отчет по чистой прибыли в 1С: Управление торговлей 10.3 предназначен для анализа валовой прибыли предприятия, полученной при продаже товаров.

Способ достаточно трудоемкий, т.к. необходимо методично и точно регистрировать все затраты.

Именно этот отчет активно используют торговые организации для анализа продаж и просмотра эффективности работы продавцов-менеджеров. Отчет можно сформировать с группировкой строк по организации, подразделению, номенклатуре, по ответственному лицу (продавцу, менеджеру). Для сравнения продаж в различных периодах можно сгруппировать отчет по дням, неделям, месяцам, кварталам, годам.

Как видите настроек очень много, и все они дают довольно интересный функционал для всестороннего анализа. Рассмотрим их: В отчете выводится количество проданных товаров, сумма продаж, себестоимость продаж и сумма прибыли, полученной при продаже товаров.

При этом в себестоимости товаров учитываются те затраты, которые влияют на себестоимость.

Оценка прибыли предприятия

Чтобы посмотреть прибыль, нужно будет делать операцию закрытие счетов 90 и 91 процедурой «Закрытие месяца».

Для этого в левом меню «Операции» следует выбрать раздел «Закрытие месяца». Установить период и указать наименование фирмы. После выполнения этой операции на сч. 99 будут отражены суммы со счетов 90 и 91.

Если на 99 счете будет дебетовый результат — это убыток, если кредитовый — это прибыль. Следовательно, можно сформировать оборотно-сальдовую ведомость по сч. 99 и посмотреть отчеты «Анализ счета» или «Обороты счёта».

Здесь можно будет увидеть какие суммы пришли с 90, а какие с 91 счетов.

Кликнув на суммы, можно детализировать данные. Соответственно, если суммы пришли со сч. 90 – то это прибыль или убыток по основной деятельности. Если со сч. 91 — внереализационной убыток или прибыль. Для тех, кто применяет УСН, рекомендуется формировать отчет «Анализ учета по УСН».

Бухгалтерский учет в оптовой торговле

Бухгалтерские записи в предприятиях оптовой торговли, проводки:

| Д/т | К/т | Хоз. операция |

| Приобретение ТМЦ | ||

| 41 | 60 | Оприходование товара по фактической стоимости |

| 19 | 60 | НДС входной |

| 68 | 19 | Зачтен НДС |

| 60 | 51 | Оплата счета поставщика |

| Продажа ТМЦ | ||

| 62 | 90/1 | Стоимость ТМЦ с НДС |

| 90/3 | 68 | НДС |

| 90/2 | 41 | Списание реализованных ТМЦ |

| 51 | 62 | Оплата поступила от покупателя |

| 90/2 | 44 | Списаны ИО |

| Финансовый результат | ||

| 90/9 | 99 | Прибыль |

| 99 | 90/9 | Убыток |

Удобная аналитика для руководства организации

Оценивать выручку руководящему звену удобнее в разрезе управленческих отчетов. Они находятся в меню «Руководителю» в разделе «Продажи».

Внутри раздела представлена аналитика в разрезах:

- по контрагентам, в т.ч. по оплатам и в сравнении продаж;

- по номенклатуре и номенклатурным группам, в т.ч. сравнение;

- валовая прибыль.

Соответственно, можно выбрать каждый из этих отчетов. По сути, он будет дублировать информацию, содержащуюся в бухгалтерских отчетах, но на более понятном для руководителя языке.

Во-первых, в этих отчетах показатели представлены как в графическом виде, так и в табличной форме. Что нагляднее представляет финансовое положение фирмы.

Во-вторых, в отчетах указывается первая пятёрка, лидирующая по контрагентам или по номенклатуре, что позволяет сделать соответствующие выводы.

Рассмотрим каждый отчет отдельно.

Анализ выручки по контрагентам

Анализ продаж позволит увидеть наличный розничный приход, поступление по платежным картам, оплату по договорам. Определит самых прибыльных контрагентов. Необходимо перейти в раздел «Продажи по контрагентам», выставить временной промежуток, выбрать организацию и нажать кнопку «Показать настройки».

На вкладке «Показатели выбрать «количество» и/или «сумма». На вкладке «Группировка» через кнопку добавить и проставление «галочек» выбрать нужные разрезы:

- договор,

- документ,

- контрагент,

- номенклатура,

- номенклатурная группа,

- организация.

В остальных вкладках настроить отбор, добавить поля, сортировку или выбрать оформление.

Затем нажать «Сформировать».

Соответственно, на графиках можно увидеть лидирующих покупателей по сумме или по количеству. Оценить объемы заказов, а, следовательно, и потенциальную выручку, по каждому предприятию. Обратите внимание, суммы указаны с НДС.

Ниже под графиками представлена таблица с данными по каждому контрагенту по количеству и сумме помесячно и итого по всем покупателям.

Соответственно, можно определить сезонность продаж – месяцы, когда отгрузка была максимальной и/или минимальной. Эти данные позволяют планировать продажи. Также нужно понимать, что в отчете не отражаются показатели 91 сч.

Форма «Продажи по контрагентам (по оплатам)» показывает в тех же самых разрезах оплаты покупателей – выручку. Также помесячно и по 5 топовым организациям.

Форма «Сравнение продаж по контрагентам» покажет как сами продажи в количественном и суммовом учете, так и отразит рост или падение в процентном выражении.

Это позволит менеджерам компании провести соответствующие переговоры с покупателями. Найти более интересные условия для них. И в перспективе увеличить барыш за счет роста объемов реализации.

Отражение оплаты банковской картой.

В случаях оплаты товаров банковскими картами вводится информация на закладке «Платежные карты и банковские кредиты».

При добавлении новой строки необходимо заполнить реквизит «Вид оплаты», выбрав его из справочника «Виды оплат организаций».

Введем новый вид оплаты «Платежная карта».

Указываем тип оплаты — «Платежная карта».

В качестве контрагента выбирается банк, с которым у организации заключен договор эквайринга. Банк должен быть введен в справочник «Контрагенты». В реквизите «Договор» выбираем договор эквайринга, заключенный с банком.

В качестве счета расчетов, используемого для расчетов по банковским картам, выбираем счет 57.03 «Продажи по платежным картам». В реквизите «Процент банковской комиссии» вводим процент комиссии банка, указанный в договоре эквайринга.

После выбора вида оплаты все реквизиты строки платежа заполняются автоматически, нам остается только внести сумму платежа:

После проведения документа сформируются следующие проводки:

Отмечу, что для распределения розничной выручки между разными способами оплаты от покупателей используется счет 62.Р «Расчеты с розничными покупателями». По нему не ведется аналитический учет по контрагентам, как по другим субсчетам счета 62. Аналитика ведется только по розничным торговым точкам (субконто «Склады»).

Счет 57.03 закрывается при отражении поступления денежных средств на расчетный счет (автоматически при обмене с банком либо вручную документом «Поступление на расчетный счет»).

Таким образом в 1С Бухгалтерия Предприятия редакция 3.0 регистрируется оплата банковскими картами от розничных покупателей

.

Отражение в учете розничных продаж – одна из самых распространенных операций в торговле. Розничные продажи в 1С 8.3 Бухгалтерия учитываются с помощью специального документа – отчета о розничных продажах. Заполнение этого отчета можно автоматизировать, также можно сформировать его вручную. Как заполнить отчет о розничных продажах в 1С 8.3 читайте в этой статье.

При продаже товаров в розницу в бухгалтерском учете необходимо отразить сразу несколько операций:

- Поступление денежных средств от покупателя (наличных или безналичных);

- Отражение выручки по кредиту счета 90;

- Списание себестоимости проданных товаров.

В 1С 8.3 Бухгалтерия есть специальный документ, который формирует эти операции — отчет о розничных продажах. Есть два способа его создания:

- В автоматизированном режиме

- В ручном режиме

Если магазин имеет оборудование и программное обеспечение, которое в режиме онлайн фиксирует все товарное движение, то такая торговая точка считается автоматизированной. В этом случае, используя специальное программное обеспечение 1С, можно автоматически формировать отчет о розничных продажах в 1С 8.3.

Если в магазине нет оборудования для детального учета продаж, то такая торговая точка считается неавтоматизированной. Отчет о розничных продажах в таких случаях делают вручную, либо на основании инвентаризации. Как правило, неавтоматизированными точками являются лотки, киоски и небольшие магазины.

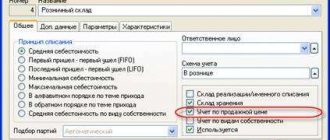

В 1С 8.3 Бухгалтерия в справочнике «Склад» для каждой торговой точки нужно выбрать один из двух типов складов:

- Розничный магазин;

- Неавтоматизированная торговая точка.

Для магазинов с автоматизированным учетом выбирают первый тип склада. Для других точек продаж выбирают значение «Неавтоматизированная торговая точка».

Как в 1С 8.3 Бухгалтерия в несколько шагов сделать необходимые настройки и заполнить отчет о розничных продажах читайте в этой статье.

Быстрый перенос бухгалтерии в БухСофт