Бухгалтерский учёт импортных операций

В соответствии с Федеральным законом от 8 декабря 2003 г. № 164-ФЗ «Об основах государственного регулирования внешнеторговой деятельности» (с изменениями и дополнениями) (п.10 ст.2) импорт товара – ввоз товара в Российскую Федерацию без обязательства об обратном вывозе.

Во избежание проблем с законодательством необходимо очень скрупулезно вести как бухгалтерский, так и налоговый учёт импортных операций.

Бухгалтерский учёт импортных операций во многом схож с налоговым учётом, но есть ряд отличительных черт:

| Сходства | Различия |

| При формировании себестоимости товаров учитываются затраты, понесённые налогоплательщиком, при импорте товаров на территорию Российской Федерации. Фактические затраты могут быть отнесены к расходам при расчёте налога на прибыль организации. | При расчёте налога на прибыль организация имеет право списывать расходы в любом, удобном для неё, порядке. |

Специфика налогового и бухгалтерского учета импорта

Когда проводится учет импорта товаров, так же как и при оплате пошлин за основу берут первичную стоимость. Когда же груз оприходован, то его по аналогии с бухучетом тоже включают в стоимость. При покупке товара с целью последующей перепродажи налогоплательщик имеет право самостоятельно определить порядок учета. Выбрать можно из таких форм:

- В стоимости приобретенных товаров. В этом случае удастся избежать налоговой разницы при учете импорта. При этом списать их возможно только после реализации партии.

- В составе косвенных расходов. Если принять такой вариант, то возникает право списания на уменьшение налогооблагаемой прибыли сразу, реализация в этом случае не является обязательной. При этом возрастает налоговая разница, и растет трудоемкость бухгалтерского и налогового учета.

Указанные процедуры регламентируются статьями Налогового кодекса России.

Чтобы не возникало недопонимания с налоговыми органами порядок учета импортного товара следует заранее прописать в учетной политике компании.

Бухгалтерские проводки по учёту импортных операций

Подробно о бухгалтерском и налоговом учёте импортных операций будет дано разъяснение далее:

| Бухгалтерская проводка | Пояснение | Документ, подтверждающий операцию | |

| Д 60 | К 52 | Перечисление аванса поставщику за импортируемый товар | Выписка банка, платёжное поручение |

| Д 76 | К 51 | Уплата таможенных сборов | ДТ, выписка банка, платёжное поручение |

| Д 07 Д 08-4 Д 10 Д 41 | К 60 К 76 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. | Форма № ОС-14 «Акт о приёме (поступлении) оборудования» Форма № МХ-1 «Акт о приёме-передаче товарно-материальных ценностей на хранение» Форма ТОРГ-1 «Акт о приёме товара» |

| Д 19 | К 76 | Отражён ввозной НДС | ДТ, выписка банка, бухгалтерская справка |

| Д 07 Д 08-4 Д 10 | К 60 | Затраты по доставке имущества на территорию Российской Федерации | Бухгалтерская справка |

| Д 19 | К 60 | НДС при транспортировке имущества | Счета-фактуры, бухгалтерская справка |

| Д 01 | К 08-4 | Оприходование поступившего имущества | Форма № ОС-1 «Акт о приёме-передаче объекта основных средств (кроме зданий, сооружений)» |

| Д 68 | К 19 | Предъявление к вычету ввозного НДС | Счёт-фактура, бухгалтерская справка |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 91-2 | К 60 | Начисление отрицательных курсовых разниц по расчётам с поставщиками в валюте | Бухгалтерская справка |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | Выписка банка |

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Налоговый учёт импортных операций

Согласно пп.3 п.1 ст.268 НК РФ при реализации имущества или имущественных прав налогоплательщик имеет право уменьшить доходы от таких операций на сумму расходов, непосредственно связанных с такой реализацией.

К учёту принимаются расходы: (нажмите для раскрытия)

- по оценке;

- хранению;

- обслуживанию;

- транспортировке.

В соответствии со ст.320 НК РФ определён порядок определения расходов по торговым операциям. Согласно данного нормативного акта в сумму издержек обращения включаются расходы на:

- доставку товаров;

- складские расходы;

- иные расходы, связанные с приобретением товара.

Налогоплательщик вправе формировать стоимость товара с учётом издержек обращения. Подробно о формировании себестоимости товара разъяснено в разделе «Как формируется себестоимость импортных товаров?».

Пример учёта импортных операций

ООО «АБВ» приобрело товар в Испании на сумму 8 000 € 11.07.2017 г. Имущественные права на товар ООО «АБВ» получило 11.07.2017 г.

- Таможенный сбор – 12 000 рублей.

- Таможенная пошлина – 15%.

- Исчисленный НДС: 8000*68,77*1,15*0,18=113883,12 рублей.

- Затраты по доставке имущества на территорию РФ 34650,00 (в т.ч. НДС 6237,00)

16.07.2017 г. произведён окончательный расчёт за товар. Курс €: 11.07.2017 г. – 68,77 руб., 16.07.2017 г. – 68,36 руб.

| Бухгалтерская проводка | Пояснение | Сумма (руб.) | |

| Д 76 | К 51 | Уплата таможенных сборов | 12 000,00 |

| Д 76 | К 51 | Уплата таможенной пошлины | 82 524,00 (8000*68,77*0,15) |

| Д 07 Д 08-4 Д 10 Д 41 | К 60 К 76 | Права собственности на товар в качестве:

Собственник принимает самостоятельное решение, руководствуясь нормативными актами. | 550 160,00 (8000*68,77) |

| Д 19 | К 76 | Отражён ввозной НДС | 113 883,12 |

| Д 07 Д 08-4 Д 10 | К 60 | Затраты по доставке имущества на территорию Российской Федерации | 34 650,00 |

| Д 19 | К 60 | НДС при транспортировке имущества | 6 237,00 |

| Д 01 | К 08-4 | Оприходование поступившего имущества | 550 160,00 |

| Д 68 | К 19 | Предъявление к вычету НДС | 120 120,12 (113 883,12+6237) |

| Д 60 | К 91-1 | Начисление положительных курсовых разниц по расчётам с поставщиками в валюте | 3 280,00 (8000*(68,77-68,36)) |

| Д 60 | К 52 | Окончательный расчёт с поставщиком за импортируемый товар | 546 880,00 (8 000*68,36) |

Пример

- Таможенный сбор – 20000 рублей.

- Пошлина 15% (20000*70*0,15 = 210000 рублей).

- НДС (20000*70*1,15*0,18 = 289800 рублей).

- Транспортные расходы (35000 рублей с НДС).

10.04.2018 поставщику была перечислена оплата по курсу евро 69,80 рублей.

Курс на день поступления товаров на таможню составлял 70 рублей.

В проводках бухгалтерия покупателя должна отразить все указанные выше суммы и операции плюс включение таможенного сбора в стоимость товара (20000 рублей), начисленный НДС (289800 рублей, дебет 19, кредит 68), вычет НДС (с учетом суммы налога с транспортных расходов), оплату поставщику в рублях по курсу на день получения права собственности на товар (20000*69,80 = 1396000 рублей).

Ошибки учёта импортных операций

При учёте импортных операций необходимо быть очень внимательным во избежание ошибок, которые нередко выявляются при аудиторской проверке:

- неверный пересчёт иностранной валюты в рубли при проведении валютной операции;

- отсутствует перевод на русский язык текста документа, на основании которого производится оплата с валютного счёта;

- несоблюдение сроков исполнения обязательств по контрактам, предусматривающим авансовые платежи;

- неверная корреспонденция счетов по учёту импортных операций.

Документы, необходимые для учёта импортных товаров

Согласно Федеральному закону от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учёте» (ст.9) каждый факт хозяйственной деятельности должен подлежать оформлению первичным учётным документом. Для учёта импортных операций первичными учётными документами, наличие которых необходимо при бухгалтерском и налоговом учёте импортных товаров являются:

- внешнеторговый контракт с импортёром товара;

- счёт, выставленный продавцом;

- транспортные, экспедиторские документы;

- страховые документы;

- декларация на товары (ДТ);

- банковские справки, подтверждающие уплату таможенного сбора и таможенной пошлины;

- накладные, акты приёмки товарно-материальных ценностей;

- техническая документация.

Импорт товара в Республику Казахстан. Отражение в 1С.

5 Мая, 2014 В данной статье рассмотрена тема отражения в бухгалтерском учете РК импорта товаров. Товар, поступающий на рынок РК «из-за рубежа», можно условно разделить на 2 большие группы: импорт из стран Таможенного Союза (куда с 2010 года входит и Казахстан) и, соответственно, импорт из стран, не входящих в Таможенный Союз. Все товары, ввезенные на территорию РК, подлежат таможенному оформлению, кроме импорта из Беларуси и Российской Федерации.

Альбина Сартова, Бухгалтер Intercomp Казахстан

Казахстан является страной с высоким процентом импортных товаров на рынке, поэтому мы повсеместно встречаем подобную продукцию.

Доставка импортных товаров, как известно любому обывателю, осуществляется с пересечением государственной границы и связана с выполнением определенных пограничных и таможенных формальностей.

Товары, ввозимые лицами в режиме временный ввоз, подлежат декларированию (с указанием отличительных признаков) таможенному органу Республики Казахстан в соответствии с Инструкцией по заполнению грузовой таможенной декларации. При этом, таможенная декларация становится одновременно обязательством об обратном вывозе товара, временно ввезенного в Республику Казахстан.

Сроки временного ввоза и временного вывоза товаров устанавливаются таможенными органами на местах, но не более двух лет.

С вступлением в силу Решения Коллегии Евразийской экономической комиссии, казахстанские импортеры наряду с таможенной декларацией обязаны представлять таможенным органам документы, удостоверяющие соответствие ввозимого товара обязательным требованиям Таможенного союза.

При таможенном декларировании товаров, подлежащих обязательной оценке соответствия, заявление-декларация не принимается, таково требование законодательства Таможенного союза в сфере технического регулирования. А именно, Положением о порядке ввоза на таможенную территорию Таможенного союза продукции (товаров), в отношении которой устанавливаются обязательные требования в рамках Таможенного союза.

Данная норма регламентирована Решением Коллегии Евразийской экономической комиссии от 25 декабря 2012 г. № 294.

Одновременно с таможенной декларацией таможенным органам предоставляются документы, удостоверяющие соответствие такой продукции обязательным требованиям, или сведения о таких документах. К ним относятся: сертификат соответствия или декларация о соответствии товаров техническим требованиям Таможенного союза или законодательства государства-члена, на территории которого продукция (товары) помещается под таможенные процедуры.

Применение иных документов Союзным и национальным законодательством не регламентировано.

Хранение товаров на СВХ довольно дорогое удовольствие, и многие предприниматели просто не могут позволить себе хранить товары на СВХ в течении месяца, а то и двух. Однако таможенным законодательством Республики Казахстан предусмотрены альтернативы. Т.е. участникам ВЭД совсем не обязательно хранить свои товары на СВХ дожидаясь выдачи документа, подтверждающего соответствие обязательным требованиям.

Во-первых, в соответствии со статьей 265 Таможенного кодекса Республики Казахстан, по письменному заявлению лица, обладающего полномочиями отношении товара, временное хранение товаров может осуществляться на складе получателя. Для этого не обязательно быть включёнными в реестр владельцев мест или складов временного хранения.

Во-вторых, в соответствии с подпунктом 2) пункта 1 статьи 301 Таможенного кодекса Республики Казахстан, ввезенные товары могут быть условно выпущены.

Условно выпущенными товарами считаются товары, помещенные под таможенную процедуру выпуска для внутреннего потребления, в отношении которых ограничения по пользованию и (или) распоряжению связаны с представлением лицензий, сертификатов, разрешений и (или) иных документов, необходимых для выпуска товаров в свободное обращение.

Таким образом, участник ВЭД может подать таможенную декларацию, оплатить все причитающиеся платежи и налоги, таможенные органы проведут все необходимые процедуры и условно выпустят товары.

При этом нужно учесть, что условно выпущенные товары приобретут статус товаров Таможенного союза только после предоставления документов, подтверждающих соответствие товаров и корректировки таможенной декларации, а это означает, что до предоставления документа подтверждающего соответствие, товары запрещены к передаче третьим лицам, в том числе путем их продажи или отчуждения иным способом, а также запрещены к их использованию (эксплуатации, потреблению) в любой форме.

Итак, импорт товара в Казахстан довольно сложная процедура, требующая специальных знаний не только в области бухгалтерского учета, но и в области налогового и таможенного законодательства.

Основная часть таможенного оформления на таможенном посту включает:

— регистрацию декларации (заявления по установленной форме точных сведений о товаре и таможенном режиме);

— проверку всех представленных для таможенного оформления документов и сведений в них (деклараций таможенной стоимости, правильность определения страны происхождения товаров и их кодов и др.);

— проверку всех финансовых документов и правильность определения таможенных платежей;

— правильность исчисления таможенных платежей: таможенных пошлин (ввозные, вывозные, специальные, антидемпинговые и компенсационные), налога на добавленную стоимость и акцизов (взимаются при ввозе товаров на таможенную территорию), таможенных сборов;

— окончательную проверку правильности таможенного оформления груза в заявленном таможенном режиме и уплату таможенных платежей.

Если компания оплачивает товар после отгрузки, то в налоговом и бухгалтерском учете стоимость товара определяется по курсу на дату перехода права собственности к «принимающей» компании. При предоплате, стоимость товара в налоговом и бухгалтерском учете определяется по курсу на дату предоплаты (курсовая разница в таком случае при расчете налога на прибыль, а также в бухучете не возникает).

Для оприходования импортного товара в бухгалтерском учете сначала нужно собрать комплект документов:

Контракт

Инвойс

Накладная

Дополнительные расходы (если таковые имелись)

Курс валюты (по курсу НацБанка РК на момент предоплаты, если компания оплачивает авансом; на момент перехода права собственности, если компания оплачивает после отгрузки товара))

ГТД (если Поставщик находится в стране-участнице Таможенного союза, то ГТД не требуется)

Датой поступления товара считается дата, указанная в штампике «выпуск разрешен» (нижний правый угол), если нет ГТД, то ставим дату фактического поступления товара на склад.

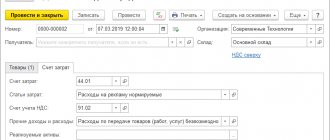

Отразить информацию о таможенном сборе и таможенной пошлине при поступлении товаров и основных средств по импорту можно с помощью документа ГТД по импорту (меню Покупка → ГТД по импорту). Целесообразно оформлять этот документ на основании документа Поступление ТМЗ и услуг сформированного с видом операции «Импорт».

Переходим непосредственно к вводу ГТД. Для этого необходимо ввести на основании созданного нами только что поступления Импорта – {ГТД по импорту}

В закладке «Основные» указывается номер таможенной декларации, валюта взаиморасчетов для учета таможенных пошлин и сборов, а также счета взаиморасчетов с контрагентом (3397).

Валюта документа ГТД по импорту устанавливается с помощью кнопки «Цены и валюта».

В табличной части документа на закладке «Разделы ГТД» заполняется информация по поступившим импортным товарам (закладка «ТМЗ»), или основным средствам приобретенных по импорту (закладка «Основные средства»). Фактурная стоимость товаров вводится в валюте документа «ГТД по импорту». Перечень товаров может быть взят из документа Поступление ТМЗ и ). При этом весь перечень ТМЗ попадает с документа Поступление ТМЗ и услуг в табличную часть соответствующего раздела. Товары, которые не относятся к данному разделу, можно удалить, после чего повторить процедуру для следующего раздела ГТД.

Переносим сведения из ГТД о Таможенном сборе (в Декларации он идет под «видом исчисления платежа» 1010), Импортную пошлину (2010), Сумму НДС (5060), Таможенную пошлину (2040).

Таможенная стоимость (KZT) — указывается таможенная стоимость в казахстанских тенге;

Таможенный сбор — сумма таможенного сбора, валюта, должна соответствовать валюте взаиморасчетов;

Таможенный сбор (KZT) — сумма таможенного сбора в валюте взаиморасчетов. Если необходимо размер пошлины указать в валюте, устанавливается признак «Пошлина в валюте». Указывается ставка импортной пошлины (отражена в Декларации), сумма пошлины рассчитывается автоматически;

Сумма взимаемого НДС указывается в тенге.

Для проверки суммы НДС можно воспользоваться следующей формулой: (таможенная стоимость товара + сумма импортной пошлины + сумма таможенного сбора)*ставка НДС (12%).

По кнопке «Распределить» введенная информация о таможенной пошлине, сборах и НДС автоматически распределяется пропорционально фактурной стоимости товаров. Добавление и удаление разделов ГТД производится с помощью кнопки «Разделы ГТД» и выбором значения «Добавить» или «Удалить».

При необходимости информация о таможенной пошлине и взимаемом НДС с каждого товара может быть откорректирована вручную.

Документ может быть проведен по бухгалтерскому и налоговому учету. Информация о счетах бухгалтерского и налогового учета, в дебет которых будут отнесены таможенные платежи, за исключением санкций таможни, заполняется в табличной части «ТМЗ» (по соответствующему разделу ГТД), в колонках «Счет учета (БУ)», «Счет учета НДС», «Счет учета (НУ)».

При проведении документа, помимо записей (проводок) по бухгалтерскому и налоговому учету производятся записи в регистры накопления «НДС к возмещению» в части НДС, уплаченного таможенным органам.

Обратите внимание, что если в Поступление Импорта сумму мы указывали в валюте, то в ГТД она автоматически конвертируется, согласно указанному курсу-в тенге.

Итак, мы зарегистрировали ГТД, которая отображается в программе 1С Предприятие 8.2 следующим образом:

Повседневная практика показывает, что поступлением ГТД дело не ограничивается. Как правило, после получения основных таможенных документов на товар, в бухгалтерию поступают документы (счет-фактуры), отражающие начисление дополнительных расходов, что в итоге увеличивает себестоимость пришедшего груза (товара).

Все это обязательно должно отразиться в бухгалтерском учете. Как правило, в счет-фактурах, отражающих поступление дополнительных расходов от брокеров, есть ссылка на номер ГТД. По этому номеру мы ищем в базе Поступление Импорта (которое регистрировалось на первом этапе). И на основании него (а НЕ ГТД) вводим {Поступление дополнительных расходов}

Итоговую сумму из счет-фактуры от брокеров вносим в «Сумма расхода» (над табличкой), выбираем ставку НДС. Распределяем сумму (способ распределения–по сумме) нажатием кнопки «Распределить» на верхней панели. Отмечу, что мы не переносим сведения об услугах, указанных в счет-фактуре (СВХ, транспортировка и т.д.), нас интересует сумма, на которую увеличится себестоимость каждого поступившего товара. Обращаем внимание на Контрагента – необходимо заменить его на контрагента, указанного в счет-фактуре брокера.

Проводки, которые приэтом должны будут у вас сформироваться

ДТ 1330 КТ 3310 на фактурную стоимость товара(по курсу в тенге)

ДТ 1330 КТ 3397 на таможенные процедуры и пошлины (по гтд)

ДТ 1330 КТ 3310 на допрасходы (по документам)

ДТ 1420 КТ 3130 на сумму НДС (по ГТД)

Итак, таможенная стоимость товаров представляет собой цену сделки, то есть сумму, фактически уплаченную за товары. Складывается она из всех платежей непосредственно поставщику или другим лицам в пользу него. Перечислим основные позиции. Учитываются вознаграждение посредникам, расходы на тару и упаковку, стоимость сырья, материалов, деталей, полуфабрикатов, из которых состоят ввозимые товары, а также инструменты, штампы, формы и другие предметы, использованные при производстве ввозимых товаров. Принимаются и расходы по перевозке, погрузке, разгрузке или перегрузке товаров. Также стоимость может быть увеличена на часть дохода, полученного в результате последующей продажи ввозимых товаров, если она причитается продавцу. И на лицензионные платежи, которые относятся к ввозимым товарам. Расчет платежей при импорте зависит от величины таможенной стоимости товара, определение которой должно быть документально подтверждено.

И в заключение несколько обобщающих моментов, о которых необходимо помнить бухгалтеру при регистрации импортного товара:

Компании, которые применяют общий режим, могут принять уплаченный при ввозе товаров НДС к вычету. Для этого в книге покупок нужно зарегистрировать таможенную декларацию и документы, подтверждающие уплату налога.

Стоимость товаров для целей расчета налога на прибыль определяют по курсу на дату их принятия на учет.

Если компания оплачивает товары после их поставки, в налоговом и бухгалтерском учете нужно рассчитать курсовые разницы на конец отчетного периода, а также на дату оплаты товаров.

Источник: Бухгалтер плюс компьютер № 5, май 2014

Дополнительные ссылки на наши услуги: Бухгалтерские услуги Расчет заработной платы в Казахстане Лизинг персонала Бухгалтерское сопровождение Аутсорсинг бухгалтерского учета Назад

Рубрика “Вопросы и ответы”

Вопрос №1. Обязаны ли мы производить уплату авансовых платежей иностранному продавцу при приобретении импортных товаров?

Обязательство по уплате авансового платежа возникает при условии, что данное обязательство фигурирует в контракте, который Вы заключили с иностранным поставщиком. В случае, если в контракте авансовый платёж при покупке импортного товара не предусмотрен – производить его уплату Вы не обязаны.

Вопрос №2. Правильно ли я понимаю, что бухгалтерский учёт товара начинается в день передачи на него имущественных прав даже если товар ещё не получен и не оплачен?

Да, в соответствии с законодательством РФ покупатель импортного товара принимает товар на основные средства или материальные запасы в момент передачи имущественных прав от продавца.

Учет таможенных платежей при приобретении объектов нематериальных активов

Прежде всего, напомним читателям, какие объекты включаются в состав нематериальных активов.

К нематериальным активам согласно пункту 4 ПБУ 14/2000, относятся следующие объекты интеллектуальной собственности (исключительное право на результаты интеллектуальной деятельности):

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное авторское право на программы для ЭВМ, базы данных;

- имущественное право автора или иного правообладателя на топологии интегральных микросхем;

- исключительное право владельца на товарный знак и знак обслуживания, наименование места происхождения товаров;

- исключительное право патентообладателя на селекционные достижения.

В соответствии с пунктом 6 ПБУ 14/2000 первоначальная стоимость нематериальных активов, приобретенных за плату, определяется как сумма фактических расходов на приобретение, за исключением налога на добавленную стоимость и иных возмещаемых налогов, кроме случаев, предусмотренных законодательством Российской Федерации. К фактическим расходам на приобретение нематериальных активов относятся, в частности таможенные пошлины, патентные пошлины и другие аналогичные платежи, произведенные в связи с уступкой (приобретением) исключительных прав правообладателя, иные расходы, непосредственно связанные с приобретением нематериальных активов. Следовательно, в бухгалтерском учете уплаченные при приобретении нематериальных активов таможенные пошлины и сборы включаются в первоначальную стоимость данных объектов.

В целях налогообложения прибыли согласно пункту 3 статьи 257 НК РФ нематериальными активами признаются приобретенные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев).

К нематериальным активам в целях налогообложения, в частности, относятся:

- исключительное право патентообладателя на изобретение, промышленный образец, полезную модель;

- исключительное право автора и иного правообладателя на использование программы для ЭВМ, базы данных;

- исключительное право автора или иного правообладателя на использование топологии интегральных микросхем;

- исключительное право на товарный знак, знак обслуживания, наименование места происхождения товаров и фирменное наименование;

- исключительное право патентообладателя на селекционные достижения;

- владение «ноу-хау», секретной формулой или процессом, информацией в отношении промышленного, коммерческого или научного опыта.

Не относятся к нематериальным активам научно-исследовательские, опытно-конструкторские и технологические работы, не давшие положительного результата, а также интеллектуальные и деловые качества работников организации, их квалификация и способность к труду.

Оценка первоначальной стоимости нематериальных активов в целях исчисления налога на прибыль регулируется статьей 257 НК РФ.

Первоначальная стоимость амортизируемых нематериальных активов согласно пункту 3 статьи 257 НК РФ определяется как сумма расходов на их приобретение (создание) и доведение их до состояния, в котором они пригодны для использования, за исключением налога на добавленную стоимость и акцизов, кроме случаев, предусмотренных НК РФ. Поскольку уплата таможенных пошлин и сборов может являться необходимым условием приобретение нематериального актива, то расходы по их уплате включаются в первоначальную стоимость нематериальных активов.