Случаи возврата товара

В соответствии с нормами Гражданского кодекса РФ (далее — ГК РФ), возврат товара может быть осуществлен:

- согласно закону: если был поставлен товар ненадлежащего качества либо вообще не тот, что указан в договоре (т. е. имеет место невыполнение договора);

- договоренностью (такой пункт о возврате товара надлежащего качества может быть прописан в договоре, а может существовать и в форме реализации норм об ответственности покупателя, если тот не уплатил вовремя за него всю сумму).

На основании ст. 454 ГК РФ продавец передает товар покупателю, а тот оплачивает его и принимает в собственность. При этом в соответствии со ст. 223 ГК РФ момент передачи товара является в то же время и моментом перехода права собственности на него от продавца к покупателю. Кроме того, в договоре может быть установлен и другой момент перехода права собственности.

Основания для возврата товаров приведены в ГК РФ. Так, возврат может быть осуществлен:

- в случае недопоставки товаров (ст. 465 и 466 ГК РФ);

- поставки с нарушением ассортимента (ст. 467 и 468 ГК РФ);

- поставки без надлежащей упаковки или с нарушением целостности упаковки (ст. 481 и 482 ГК РФ);

- наличия брака (ст. 475 ГК РФ);

- обнаружения некомплекта (ст. 479 и 480 ГК РФ);

- если продавец не передал в установленный срок принадлежности или документы, относящиеся к товару (ст. 464 ГК РФ).

Также договором могут быть предусмотрены и иные основания для возврата товаров.

В перечисленных случаях покупатель вправе отказаться от приема товара и не обязан оплачивать его стоимость, при этом полученная предварительная оплата должна быть возвращена продавцом по первому требованию покупателя.

Правовая помощь

Анализ правоприменения свидетельствует о наличии определенных пробелов в законодательном регулировании ответственности за злоупотребления в сфере госзакупок со стороны лиц, представляющих интересы государственных или муниципальных заказчиков, а также лиц, исполняющих государственные или муниципальные контракты. 7 марта 2020 г.Проект Федерального закона № 408171-7 «Об особенностях участия социально ориентированных некоммерческих организаций в приватизации арендуемого государственного или муниципального недвижимого имущества и о внесении изменений…»Целью данного законопроекта является предоставление социально ориентированным некоммерческим организациям преференций при отчуждении из государственной собственности субъектов Российской Федерации или из муниципальной собственности недвижимого имущества, арендуемого этими организациями.

Рекомендуем прочесть: Дата Акта Сдачи Приемки Минфин

Указание в декларации отрицательной разницы между суммой возвращенных авансов и суммой полученного дохода приводит к неправомерному заявлению налога к возврату из бюджета. Однако кассационный суд признал выводы нижестоящих коллег несостоятельными. И вот почему. В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат.

Позиция Минфина и ФНС по поводу возврата товара с НДС упрощенцем

Во всех ситуациях, когда речь идет о возврате товара, ФНС и Минфин России используют два понятия: возврат товара и обратная реализация. При этом, по мнению и финансового, и фискального ведомств, именно возврат товара имеет место в случае, если ТМЦ не были оприходованы покупателем. Но если товар был принят на учет покупателем, а затем возвращен продавцу, то имеет место обратная реализация. И договоренность с продавцом о возврате товара, если он по какой-то причине не был продан, является не чем иным, как реализацией.

Но такие отличия (возврат товара или его обратная реализация) имеют значение, если покупатель находится на общей системе налогообложения.

См. подробнее в материале «Какой порядок учета НДС при возврате товара поставщику?».

Однако финансовое ведомство уже не раз разъясняло, как быть, если возвращает товар упрощенец, который не применяет вычет, поскольку не является плательщиком НДС.

Минфин России в своем письме от 19.03.2013 № 03-07-15/8473 четко указал, что совершенно неважно, какой товар возвращает упрощенец (оприходованный или нет), — порядок оформления счетов-фактур для продавца будет одинаковым.

ФНС России в своем письме от 14.05.2013 № ЕД-4-3/[email protected] подтвердила следование нормам, указанным Минфином. При этом фискальное ведомство напомнило о том, что вычет по возвращенным товарам продавец сможет применять лишь на протяжении года с даты оформленного отказа от товара или его возврата покупателем (п. 4 ст. 172 НК РФ).

«Упрощенка»: возвращаем товары поставщику

В отличие от отказа от некачественного товара, право на который покупатель имеет в силу закона, возврат качественного товара — всегда следствие договоренности сторон договора поставки.

Пример 1. В марте 2012 г. поставщик отгрузил покупателю партию продукции в количестве 1000 шт. на сумму 200 000 руб. без НДС («бухгалтерская» себестоимость единицы продукции — 150 руб.). Согласно условиям договора покупатель вправе вернуть не реализованный им качественный товар в течение трех месяцев с даты поставки. Покупатель, являющийся плательщиком НДС, воспользовался данным правом и вернул поставщику товар в количестве 300 шт., а также предъявил НДС в сумме 10 800 руб. и выставил счет-фактуру.

В бухгалтерском учете покупателя будут составлены следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| В момент приобретения товара | |||

| Оприходован товар | 41 | 60 | 200 000 |

| В момент возврата товара | |||

| Товар передан поставщику (200 руб. x 300 шт.) | 76 | 41 | 60 000 |

| Начислен НДС | 76 | 68 | 10 800 |

Теперь перейдем к налоговым обязательствам продавца. Напомним, что ранее мы сделали вывод, что налоговые последствия возврата качественного товара такие же, как и при возврате некачественного товара, то есть плательщик налога на прибыль должен отражать:

- в составе внереализационных расходов — сумму возвращенной покупателю платы за товар как убытки прошлых налоговых периодов, выявленные в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ);

- в составе внереализационных доходов — стоимость возвращенного покупателем товара, на которую был уменьшен доход от его реализации, как доходы прошлых лет, выявленные в отчетном (налоговом) периоде (п. 10 ст. 250 НК РФ).

Кстати, правомерность данного подхода подтвердили московские налоговики в Письме от 23.12.2011 N 16-15/[email protected], в котором рассмотрен вопрос о возврате качественного непродовольственного товара, приобретенного в розницу, на основании ст. 502 ГК РФ. Попробуем применить эти выводы к налоговым обязательствам «упрощенца».

В первую очередь нужно сказать об особом порядке признания расходов на производство готовой продукции (это актуально для налогоплательщиков, выбравших объектом налогообложения доходы, уменьшенные на величину расходов). В отличие от гл. 25 НК РФ в его гл. 26.2 не содержатся нормы, регулирующие исчисление себестоимости продукции, и признание расходов на производство не ставится в зависимость от факта ее реализации. Расходы, признавать которые разрешено ст. 346.16 НК РФ, включаются в расчет налоговой базы при условии их оплаты (п. 2 ст. 346.17 НК РФ). От момента реализации зависит признание расходов лишь в виде стоимости покупных товаров и суммы «входного» НДС по ним (пп. 8, 23 п. 1 ст. 346.16, пп. 2 п. 2 ст. 346.17). Очевидно, что к готовой продукции это правило не применяется. Таким образом, независимо от судьбы произведенной продукции расходы, соответствующие условиям гл. 26.2 НК РФ, включаются в расчет налоговой базы. Все эти расходы уже в момент осуществления должны отвечать требованиям п. 1 ст. 252 НК РФ (п. 2 ст. 346.16 НК РФ), значит, нет никаких оснований в дальнейшем корректировать их.

Далее, гл. 26.2 НК РФ предписывает включать в расчет налоговой базы внереализационные доходы (п. 1 ст. 346.15), в том числе доходы прошлых лет (п. 10 ст. 250). Однако даже при желании показать внереализационные доходы в виде стоимости возвращенного товара налогоплательщик-«упрощенец» не может оценить эту стоимость, поскольку гл. 26.2 НК РФ не содержит необходимых правил, а руководствоваться данными бухгалтерского учета либо предписаниями гл. 25 Кодекса нет никаких оснований. Иначе говоря, не выполняется одно из обязательных условий признания дохода — возможность оценить экономическую выгоду (ст. 41 НК РФ). Таким образом, независимо от выбранного объекта налогообложения поставщик не признает доходы в виде стоимости возвращенной продукции.

Перейдем к вопросу признания расходов в виде уплаченной покупателю суммы за возвращенные товары. Решение зависит от того, оплатил ли покупатель продукцию до ее возврата. Если плата получена, то поставщик признал выручку от реализации в налоговом учете (п. 1 ст. 346.17 НК РФ). Глава 26.2 НК РФ не предусматривает возможности признавать внереализационные расходы в виде убытков прошлых лет, поэтому транслировать рекомендации финансистов, адресованные плательщикам налога на прибыль, на порядок исчисления единого налога не удастся. Между тем возврат товара означает, что экономическую выгоду от его реализации продавец не получил, и это все-таки может служить основанием для корректировки доходов «упрощенца». Вопрос лишь в том, как это сделать технически. Полагаем, что здесь можно воспользоваться разъяснениями, представленными в Письме УФНС по г. Москве от 01.10.2007 N 18-11/3/[email protected], согласно которым в такой ситуации возможен пересчет налоговых обязательств в соответствии со ст. ст. 54 и 81 НК РФ. При возврате налогоплательщиками, применяющими упрощенную систему налогообложения, уплаченной покупателями за товар денежной суммы уточнение налоговой базы по налогу, уплачиваемому в связи с применением УСН, производится начиная с того отчетного (налогового) периода, в котором данные денежные средства были получены. Отражение данных операций налогоплательщиками, применяющими УСН, производится в книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему (в случае, если возврат товара произведен в текущем налоговом периоде), либо в налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы (в случае, если товар возвращен в следующем налоговом периоде). При этом производится корректировка только тех показателей, по которым были обнаружены ошибки (искажения).

Если же плата за товар, впоследствии возвращенный, не получена, доходы не признавались, то и необходимость корректировать налоговые обязательства отсутствует.

Вместе с тем нельзя забывать, что покупатель, уплачивающий НДС, при возврате товара предъявит дополнительно к цене сумму данного налога. Что делать с ней? Полагаем, что при корректировке ранее признанного дохода речь может идти только о сумме, равной поступлению от покупателя. Уменьшать доходы на стоимость возвращаемого товара с учетом НДС поставщик не вправе. Предъявленный налог является расходом налогоплательщика, вопрос о признании которого возникает, только если объектом налогообложения выбраны доходы, уменьшенные на величину расходов. И, к сожалению, такие расходы не учитываются при расчете единого налога, поскольку не входят в закрытый перечень расходов (п. 1 ст. 346.16 НК РФ). Подпункт 8 п. 1 ст. 346.16, которым разрешено включать в расходы суммы НДС по товарам, оплаченным налогоплательщиком, применяться не может, поскольку возвращаемая продукция не является товаром, приобретенным для дальнейшей реализации (возврат товара по условиям договора или на основании расторжения договора не является сделкой купли-продажи).

Записи в бухгалтерском учете не зависят от применяемой компанией системы налогообложения. Покажем проводки в учете поставщика-«упрощенца» на примере.

Пример 2. Воспользуемся условиями примера 1.

В бухгалтерском учете поставщика будут составлены следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| В момент реализации продукции | |||

| Отражена реализация продукции | 62 | 90-1 | 200 000 |

| Списана себестоимость реализованной продукции | 90-2 | 43 | 150 000 |

| В момент возврата продукции | |||

| Сторно Скорректирована выручка от реализации продукции (300 шт. x 200 руб.) | 62 | 90-1 | (60 000) |

| Сторно Скорректирована себестоимость реализованной продукции (300 шт. x 150 руб.) | 90-2 | 43 | (45 000) |

| Отражена задолженность перед покупателем в сумме предъявленного НДС | 91-2 | 62 | 10 800 |

Пример 3. Изменим условия примера 2. Отгрузка товара имела место в декабре 2011 г., а возврат (в соответствии с условиями договора поставки) — в мае 2012 г. (то есть после подписания годовой бухгалтерской отчетности поставщика).

В бухгалтерском учете поставщика будут составлены следующие проводки:

| Содержание операции | Дебет | Кредит | Сумма, руб. |

| В момент реализации продукции | |||

| Отражена реализация продукции | 62 | 90-1 | 200 000 |

| Списана себестоимость реализованной продукции | 90-2 | 43 | 150 000 |

| В момент возврата продукции | |||

| Признана в прочих расходах сумма, подлежащая уплате покупателю | 91-2 | 62 | 70 800 |

| Признана в прочих доходах сумма, равная себестоимости возвращенной качественной продукции | 43 | 91-1 | 45 000 |

Возврат товара от упрощенца

В главе 21 НК РФ нет исключений для порядка применения продавцами вычетов при возврате товара от покупателя, который находится на упрощенной системе налогообложения и поэтому не является плательщиком НДС. Для разъяснения налогоплательщикам того, как следует поступать в данной ситуации, Минфин предусмотрел два варианта развития событий, вне зависимости от того, возвращается принятый или не принятый к учету покупателем товар (письмо № 03-07-15/8473):

- когда покупатель возвращает товар целиком;

- когда покупатель возвращает товар частично.

У продавца появляется право на вычет в соответствии с п. 5 ст. 171 НК РФ. В книге покупок он делает запись либо на основании выписанного ранее счета-фактуры, либо на основании корректировочного счета. Об этом ниже будет рассказано подробнее.

Как упрощенцу вести учет НДС, узнайте здесь.

Возврат целиком

В этом случае финансовое ведомство (а следом за ним и ФНС России) рекомендует продавцу руководствоваться нормами, указанными в п. 5 ст. 171 НК РФ. При этом счет-фактура, зарегистрированный продавцом в книге продаж при отгрузке товаров, регистрируется им в книге покупок по мере возникновения права на налоговые вычеты с учетом положений п. 4 ст. 172 НК РФ.

Подробнее о книге продаж и книге покупок расскажем здесь.

Возврат частями

Если поставленный товар возвращается не целиком, а лишь в какой-то части (при этом причина возврата неважна), то имеет место уменьшение количества, а значит, и стоимости отгруженных ранее товаров. Значит, в соответствии с п. 13 ст. 171 и п. 10 ст. 172 НК РФ, продавец должен оформить корректировочный счет-фактуру при возврате товара от покупателя, не являющегося плательщиком НДС.

О корректировочном счете-фактуре узнайте из статьи «Что такое корректировочный счет-фактура и когда он нужен».

Стоимость, указываемая в корректировочных счетах-фактурах, должна соответствовать сумме, на которую были возвращены товары от покупателя.

При этом важно, чтобы покупатель принял на учет возвращенные товары и оформил необходимые подтверждающие документы.

УСН: доходы при возврате аванса

А если продавец возвращает в текущем налоговом периоде авансы, полученные в прошлом году, причем в настоящее время доходов у налогоплательщика нет. Как в этом случае скорректировать свои налоговые обязательства?

В случае возврата аванса на эту сумму уменьшаются доходы того налогового (отчетного) периода, в котором произведен возврат. Как мы говорили выше, данное правило установлено НК РФ. Указанный порядок уменьшения доходов распространяется как на налогоплательщиков, применяющих УСН с объектом «доходы минус расходы», так и на «упрощенцев», выбравших объект «доходы». Данное правило предоставляет налогоплательщику возможность при возврате аванса исключить из объекта налогообложения фактически не полученные доходы в том налоговом периоде, когда предоплата возвращена контрагенту. В этом случае возврат аванса не может рассматриваться как расходы и не является убытками предыдущих периодов.

Отражение в бухгалтерском учете

В случае возврата товара, не оприходованного покупателем, продавец в бухгалтерском учете делает корректировки:

Дт 62 Кт 90 (сторно) — уменьшена выручка от продажи некачественного товара;

Дт 90 Кт 41 (сторно) — уменьшена себестоимость некачественного товара;

Дт 90 Кт 68.2 (сторно) — уменьшен НДС с отгруженного некачественного товара;

Дт 62 Кт 51(50) — покупателю возвращены деньги.

Если возвращается качественный товар, который был принят покупателем на учет, используются проводки:

Дт 41 Кт 60 — продавец принял на учет возвращенный покупателем товар;

Дт 19 Кт 60 — учтен НДС;

Дт 62 Кт 51 — продавец вернул деньги покупателю за возвращенный товар;

Дт 60 Кт 62 — корректировка долга.

О нюансах применения УСН расскажут материалы:

- «Нужен ли кассовый аппарат при УСН в 2019 году?»;

- «Минфин отказывает ИП на УСН в праве принимать расходы на командировки»;

- «Упрощенцам хотят разрешить не сдавать отчетность».

Какими документами оформляется возврат товара

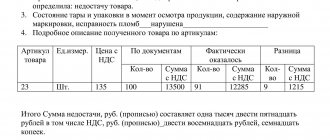

При обнаружении некачественного товара составляется акт о выявленных недостатках. Данный акт составляет покупатель, при этом его может подписать и представитель продавца. Форма акта может быть представлена в договоре поставки или разработана покупателем в соответствии с его учетной политикой. На основании данного акта составляется претензия продавцу, и покупатель сможет взыскать с него убытки, связанные с поставкой некачественной продукции (постановление ФАС Северо-Кавказского округа от 31.01.2014 № А53-27651/2012).

При возврате бракованного товара, ранее принятого покупателем к учету, кроме акта приема-передачи бракованного товара заполняется еще и форма ТОРГ-12, на которой делается пометка: «Возврат товара». Такой порядок предусматривается п. 2.1.9 Методических рекомендаций по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли, утвержденных письмом Роскомторга от 10.07.1996 № 1-794/32-5.

Такой комплект документов также был одобрен существующей судебной практикой (постановление ФАС Западно-Сибирского округа от 08.08.2013 № А45-22984/2012, которое было подтверждено определением Высшего арбитражного суда России от 21.10.2013 № ВАС-14900/13).

Как заполнить товарную накладную на возврат, узнайте из этой публикации.

В товарной накладной стоит указать, что составлен акт о выявленных недостатках и выставлена претензия поставщику. При этом сам акт необходимо составить сразу же после обнаружения недостатков. При наличии правильно оформленных документов у покупателя есть шанс подтвердить в суде факт и срок хранения бракованного товара, а значит, и компенсировать свои расходы по хранению бракованного товара до момента его вывоза продавцом (постановление ФАС Поволжского округа от 20.11.2013 № А55-34907/2012).

При возврате качественного товара по взаимному согласию сторонам необходимо подписать соглашение о возврате. Сама же передача товара оформляется путем составления товарной накладной (чаще всего используется форма ТОРГ-12, на которой делается пометка: «Возврат»).

Об обновленных форматах ТОРГ-12 узнайте по ссылке.

Как отразить в книге доходов и расходов при усн возврат денег покупателю

Об этом прямо говорится в п. 2.4 Порядка, утвержденного приказом № 135н. Как вести книгу учета доходов и расходов в электронном формате На большинстве официальных порталов с нормативными документами предлагается скачать файл в формате MS Excel для ведения регистра в электронном виде.

Рекомендуем прочесть: Программа Молодая Семья Ижевск 2020

Рассмотрим на примерах заполнение книги учета доходов и расходов в зависимости от момента возврата предоплаты. 28 февраля «упрощенец»-испол¬нитель () заключил с заказчиком () договор оказания услуг на условиях 100 процентной предоплаты.

Итоги

При возврате товара от покупателя, который находится на УСН, продавец имеет право на вычет НДС в любом случае. То есть для налогового учета совершенно неважно, по какой причине осуществляется возврат товара.

При этом продавец делает запись в книге покупок при оформлении документов на возврат товара покупателем на основании:

- выписанного ранее счета-фактуры (если товар возвращен целиком),

- либо корректировочного счета-фактуры (если возвращена часть отгруженного ранее товара).

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Включаются ли в доходы при УСН суммы возврата авансов от поставщиков

По общему правилу не допускается повторное отражение суммы, ранее учтенной организацией в доходах (п. 3 ст. 248 НК РФ). Перечисленный поставщику аванс организация на УСН сможет признать в расходах только после того, как ей будут поставлены товары (работы, услуги) (п. 2 ст. 346.17 НК РФ). До этого соответствующая сумма будет числиться в налоговом учете покупателя в качестве имеющегося у него имущества.

Организация на УСН с объектом «доходы минус расходы» перечислила поставщику аванс, который в дальнейшем был возвращен в связи с расторжением договора. Нужно ли учитывать это поступление в доходах?