Учет товаров в бухгалтерском учете ведется на счете 41 «Товары». Есть ли разница в учете товаров при оптовой и розничной торговле? Какие нюансы учета возникают при продаже ТМЦ через агента или при хранении товаров на складах сторонней организации? Ответы на эти и другие вопросы читайте в статье.

Бухучет поступления товаров

Учет реализации товаров в организации

Как учитываются товары, переданные на хранение?

Учет товаров при продаже через посредника

Итоги

Бухучет поступления товаров

Товары — материально-производственные запасы, приобретенные с целью последующей реализации без дополнительной обработки. Поступление ТМЦ отражается по дебету счета 41 в корреспонденции со счетами учета взаиморасчетов: 60, 71, 75, 86 и пр. (план счетов, утвержденный приказом Минфина от 31.10.2000 № 94н).

Товары принимаются к бухгалтерскому учету по фактической себестоимости (п. 5 ПБУ 5/01), в которую включаются все понесенные затраты при приобретении ТМЦ:

- оплата за товар поставщику;

- транспортные издержки;

- информационно-консультационные услуги;

- таможенные пошлины;

- невозмещаемые налоги и пр.

При этом компании, которые применяют упрощенные способы бухучета, могут учитывать вышеперечисленные прямые издержки в составе затрат по обычным видам деятельности при условии отсутствия существенных остатков МПЗ (п. 13.2 ПБУ 5/01).

О нюансах бухучета упрощенцев узнайте в статье «Особенности бухгалтерского учета на малых предприятиях».

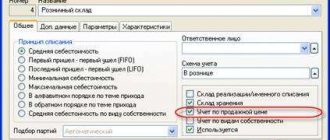

Бухгалтерский учет товаров в оптовой и розничной торговле имеет некоторые отличия. Компании, реализующие товары оптом, учитывают их по стоимости приобретения. Розничным же фирмам дано право выбора учета стоимости ТМЦ: либо по покупной, либо по продажной стоимости с отдельным учетом наценки и скидок (п. 13 ПБУ 5/01). Выбранный вариант учета необходимо закрепить как элемент учетной политики предприятия.

Рассмотрим основные проводки при поступлении товаров.

| Опт | Розница | Содержание | ||

| Дт | Кт | Дт | Кт | |

| 41 | 60 | 41 | 60 | Поступил товар от поставщика |

| 19 | 60 | 19 | 60 | Выделен НДС |

| 41 | 60 | 41 | 60 | Отражены сопутствующие расходы |

| 19 | 60 | 19 | 60 | Выделен НДС по сопутствующим расходам |

| 41 | 42 | Отражена наценка | ||

Аналитический учет счета 41 организовывается в разрезе складов, материально ответственных лиц, наименований ТМЦ и т. д.

https://youtu.be/0NgIckcepbM

Бухгалтерский учет: товары в пути — счет 45

Счет 45 «Товары отгруженные» применяется в учете поставщика. Его используют для объединения сведений о наличии и движении отпущенных покупателю товаров во время их транспортировки. По дебету отражают стоимость перевозимых товаров до склада приобретателя, по кредиту ее списывают по приезду к месту приходования ТМЦ.

Товары в пути: бухгалтерские проводки у продавца

Если в договоре зафиксирован переход права собственности на товар в момент поступления на склад покупателя, поставщик оформляет эту операцию так:

На дату отгрузки оформляет товарную накладную и счет-фактуру. НДС по ТМЦ начисляет на дату отгрузки независимо от условий договора;

Фирма-перевозчик принимает товары на складе продавца, подтверждая подписью их получение в накладной, и осуществляет транспортировку (например, по железной дороге);

После отгрузки переданные ТМЦ поставщик учитывает на сч. 45, а после их получения приобретателем, признает доходы от реализации, затраты по транспортировке груза, принимая и оплачивая счет перевозчика.

Учет реализации товаров в организации

При реализации ТМЦ их оценка производится по:

- Средней себестоимости.

- Себестоимости каждой единицы.

- Методом ФИФО (сначала списываются первые приобретенные товары).

Подробнее о перечисленных способах оценки читайте в материале «Методы оценки материально-производственных запасов».

При розничной продаже отпускная стоимость списывается в дебет счета 90.2 «Себестоимость продаж», а наценка сторнируется. В учете данные операции выглядят следующим образом:

| Опт | Розница | Содержание | ||

| Дт | Кт | Дт | Кт | |

| 62 | 90.1 | 62 | 90.1 | Реализация ТМЦ покупателю |

| 90.3 | 68 | 90.3 | 68 | Начислен НДС |

| 90.2 | 41 | 90.2 | 41 | Списана стоимость товаров |

| 90.2 | 42 | Сторно наценки | ||

Реализацию товаров обязательно должны сопровождать следующие документы:

- При оптовой торговле:

- Товарная накладная по форме ТОРГ-12.

- Счет-фактура.

- Транспортные документы: товарно-транспортная накладная по форме Т-1 и/или транспортная накладная.

- При розничной торговле:

- Чек ККМ.

- Товарный чек (выдается по требованию покупателя).

В вопросах эффективной организации складского учета товаров вам поможет разобраться статья «Каковы особенности складского учета товаров?».

Учет материалов в пути

Материально-производственные запасы, принадлежащие организации, но находящиеся в пути либо переданные покупателю под залог, учитываются в бухгалтерском учете в оценке, предусмотренной в договоре, с последующим уточнением фактической себестоимости.

Стоимость материалов, оставшихся на конец месяца в пути или не вывезенных со складов поставщиков, в конце месяца отражается по дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщиками и подрядчиками» (без оприходования этих ценностей на склад).

В ситуации, когда право собственности на материалы переходит раньше, чем фактическое поступление материалов на склад, необходимо оприходовать указанные материалы на счет 10 (без оприходования на склад, и лучше без количественного учета, чтобы было невозможно непреднамеренно списать их в производство).

Транспортная доставка товара может быть организована продавцом или покупателем собственным транспортным средством либо через транспортную компанию. Способ доставки предусматривается договором. Это очень важный момент договора, поскольку от этого зависит не только момент перехода права собственности, но и кто будет нести риск утраты (порчи) товара во время перевозки, а также способ учета затрат на перевозку в расходах в целях бухгалтерского и налогового учетов.

Право собственности на товар перейдет к покупателю в момент доставки товара на его склад (подписывается товарная накладная по форме ТОРГ-12). Стоимость доставки продавец может включить в цену товара либо указать доставку в документах как отдельную услугу. Бухгалтерский учет у продавца ведется с использованием счета 41, и с точки зрения учета понятия «Товары в пути» не возникает. Доставку товара организует покупатель собственным транспортным средством (самовывоз)

В этом случае товарная накладная подписывается уполномоченным представителем покупателя, а значит и переход права собственности происходит на складе продавца. Далее за товар несет ответственность сам покупатель.

В указанных выше случаях обязанность оплатить товар у покупателя возникла в момент получения товара от продавца на условиях, определенных в договоре. Продавец фиксирует в бухгалтерском учете выручку, а покупатель ставит на учет товар с использованием счетов учета товаров

Как учитываются товары, переданные на хранение?

Компании могут оказывать услуги по хранению товаров. Такие взаимоотношения регулируются гл. 47 ГК РФ. Основными действующими лицами в договоре хранения являются хранитель (лицо, принявшее товары на ответственное хранение) и поклажедатель (фирма, отдавшая ТМЦ на хранение). При этом право владения ТМЦ не переходит хранителю, а товары подлежат возврату в сроки, оговоренные договором.

Передача ТМЦ оформляется актом приема-передачи по форме МХ-1, а возврат сопровождает акт по форме МХ-3.

Бланки и примеры заполнения вышеуказанных форм вы найдете в публикациях:

- ;

- «Унифицированная форма № МХ-3 — бланк и образец».

ВАЖНО! Организации вправе самостоятельно разрабатывать учетные формы бланков с учетом своих потребностей.

Учет у поклажедателя

Поскольку передача ТМЦ на хранение не предполагает перехода права собственности, товар продолжает учитываться на балансе предприятия и после его передачи на ответхранение (физически товарная партия находится на складе компании-хранителя). Проводки в данном случае будут выглядеть следующим образом:

- Дт 41 (склад фирмы-хранителя) Кт 41 (склад отправителя).

Учет у хранителя

Компания-хранитель учитывает ТМЦ, переданные на ответственное хранение, на забалансовом счете 002. При этом аналитический учет организуется в разрезе владельцев, видов, сортов товаров, складов хранения и материально ответственных лиц.

Поступление товаров оформляется по дебету счета 002, выбытие — по его кредиту. Вознаграждение и понесенные затраты при оказании услуг хранения для компании-хранителя являются доходами и расходами по обычным видам деятельности.

Хранение и выбытие товаров

После того, как товары приняты к учету, они какое-то время могут храниться на складе до того момента, пока не отправятся к покупателю. Хранение товаров на складе нужно грамотно организовать, чтобы не было путаници ни в бухгалтерском учете, ни на самом складе. Правильное организованное хранение позволит в любой момент найти нужное наименование в кратчайшие сроки.

Предусмотрены два способа хранения товаров:

- Партионный

- Сортовой

Партионный способ хранения товаров

Данный способ отличается группированием поступающих товарных ценностей по партиям по мере их поступления на склад. Каждая партия хранится отдельно.

Принимая товар на склад, кладовщик или другое материально ответственное лицо оформляет партионную карту по форме МХ-10 на каждую отдельную партию. Карта составляется в двух экземплярах, один экземпляр передается в бухгалтерию, другой остается на складе.

При выбытии товара из партии на продажу в партионной карте кладовщик делает отметку о количестве выбывших товарных ценностей, дате отгрузки и документе, на основании которого он отпущен со склада.

После того, как весь товар из партии будет отгружен, необходимость в наличии партионной карты по данной партии отпадает и документ передается в бухгалтерию.

Таким образом, партионная карта позволяет осуществлять контроль за остатками товара на складе по каждой партии и показывает количество отгруженных ценностей.

Данный способ хранения удобен в том случае, если каждая последующая партия заметно отличается от предыдущей (по качеству, цене или другим характеристикам).

Сортовой способ хранения товара

При этом способе все товары группируются не по партиям, а по сортам, маркам, наименованиям. Группировка происходит независимо от даты поступления товарных ценностей.

При поступлении очередной партии, товары разбиваются по наименованиям и добавляются к уже имеющимся на складе.

Для контроля за движением товара при сортовом способе хранения используется журнал учета форма ТОРГ-18. При поступлении товара на склад оформляется приходный ордер, на основании которого уже делается запись о поступлении в журнале ТОРГ-18. Аналогично при выбытии товара со склада оформляется расходный документ, на основании которого делается запись о выбытии в журнале ТОРГ-18.

К каждому сорту, марке, наименованию товара прикрепляется товарный ярлык, который оформляется с помощью унифицированной формы ТОРГ-11. Ярлык всегда находится рядом с товаром, что позволяет в любой момент узнать, что за товарные ценности в данном месте хранятся и в каком количестве. Эти данные обычно используются в процессе проведения инвентаризации ТМЦ.

Хранение товарных ценностей на складе может также сопровождаться оформлением таких документов, как:

- Карточка количественно-стоимостного учета форма ТОРГ-28, которая используется для более детального учета товаров (аналитического), учитываемых в количественно-стоимостном выражении

- Накладная на внутреннее перемещение форма ТОРГ-13, используется при необходимости передать товары от одного подразделения предприятия другому, то есть при движении товарных ценностей внутри организации

- Акт о порче, бое, ломе ТМЦ форма ТОРГ-15, заполняется в том случае, если выявлены поврежденные товары, подлежащие списанию

Выбытие товаров

Как правило, товары приобретаются с целью их дальнейшей продажи. Поэтому со склада они выбывают при их реализации покупателям.

Продажа товара относится к обычным видам деятельности предприятия и оформляется с помощью счета 90 «Продажи», это сложный счет, имеющий несколько субсчетов:

- по кредиту первого субсчета отражается выручка от продажи

- по дебету второго – себестоимость товарных ценностей

- по дебету третьего – начисленный НДС к уплате

- по дебету или кредитого девятого субсчета – прибыль или убыток от реализации

Отметим, что проводка, отражающая отгрузку товарных ценностей покупателям имеет вид Д62 К90/1.

Оценка товаров при списании на продажу может проводиться одни из указанных ниже способов:

- По средней себестоимости каждой единицы

- По средней себестоимости

- Метод ФИФО

Организация выбирает для себя один из методов и отражает его в учетной политике.

Списание себестоимости товаров на продажу оформляется с помощью проводки Д90/2 К41.

Сюда же относятся расходы на продажу, которые списываются в конце месяца со счета 44 пропорционально отгруженным товарным ценностям с помощью проводки Д90/2 К44.

В качестве расходов на продажу могут выступать:

- Транспортно-заготовительные расходы (если они учитываются отдельно на 44-м счете

- Заработная плата персонала

- Расходы на аренду помещений, оборудования

- Амортизация основных средств и нематериальных активов

- Расходы на рекламу

- Представительские расходы

- Расходы на служебную командировку и т.д.

Если организация является плательщиком налога на добавленную стоимость, то со стоимости товаров нужно начислить НДС для уплаты в бюджет, соответствующая проводка имеет вид Д90/3 К68/НДС.

Отгрузка производится на основании товарной накладной.

Указанные проводки выполняются в том случае, если переход права собственности на товар происходит в момент отгрузки. Если же договором предусмотрен переход права собственности в момент поступления оплаты от покупателя, то в бухучете продавца выполняются несколько иные проводки, используется дополнительный счет 45 Товары отгруженные.

Учет товаров при продаже через посредника

При реализации ТМЦ через посредника учет товаров организуется особенным образом. При этом товары не переходят в его собственность, а учет ТМЦ у посредника организуется с использованием забалансового счета 004 «Товары, принятые на комиссию».

О нюансах учета товаров при продаже или закупке через посредника узнайте в статье «Особенности агентского договора в бухгалтерском учете».

НДС при отгрузке товаров

Если отгрузка товаров производится в одном налоговом периоде, а право владения товаром к покупателю переходит уже в другом периоде, то независимо от этого поставщику придется начислить НДС при отгрузке. Моментов, в которой происходит определение налоговой баз для расчета НДС является самая первая дата: дата отгрузки или дата оплаты (частичной оплаты). В качестве даты отгрузки признается первая по времени дата составления документа, который оформляется на покупателя или перевозчика. Счет-фактура в случае реализации товаров выставляют не позднее 5 дней с момента отгрузки товара.

Итоги

Поскольку товары являются основным оборотным активом торговых компаний, четкий и организованный товарный учет для них очень важен. При этом порядок бухгалтерского учета зависит от вида деятельности, размера бизнеса, системы налогообложения и вида правоотношений, на основании которых ТМЦ передаются (принимаются) во владение, на ответственное хранение или реализацию.

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Плох тот солдат, который не мечтает стать генералом или Учет с расчетом на будущее

Выращивая в домашних условиях небольшое деревце, мы укореняем саженец сначала в маленьком горшочке, точно зная, что через определенный срок потребуется пересадка в новый попросторнее. С бизнесом все точно так же — открывая маленький магазинчик, где-то в глубине души каждый предприниматель имеет потаенную мечту со временем превратить его в большой, а то и развить целую сеть.

Задаваясь вопросом о том, как вести учет товаров в своем начинающем деятельность бизнесе, обязательно нужно иметь ввиду, что сегодняшняя сотня-другая наименований завтра превратится в тысячу, что помимо склада и розницы уже буквально в первые же месяцы потребуется куда-то фиксировать и поставщиков, и покупателей, и работу персонала, и желательно будет анализировать движение товаров и денежных средств в различных разрезах, оперативно, на текущий момент…

Но и громоздкие, с обширным функционалом, сложные настольные программы, типа 1С, рассчитанные в лучшем случае на средний бизнес, крепко стоящий на ногах — не выход из положения. Чтобы выжить маленькому, недавно открывшемуся предприятию торговли нужна простая и доступная система ведения учета товаров, открывающаяся с любого компьютера, подключенного к интернету, позволяющая выполнять все торговые операции, создавать, хранить и печатать документы, а главное — предоставлять все необходимые отчеты руководителю, что называется, в любое время дня и ночи.

Сегодня рынок интернет-услуг предлагает достаточно большое количество разнообразных учетных программ, созданных специально для нужд малого бизнеса, доступ к которым осуществляется через веб-сайты за необременительную абонентскую плату. Такова, например, система онлайн-учета “Большая Птица”.

Имея привычный для пользователей настольных программ, интуитивно понятный интерфейс, она позволяет без особых усилий вести учет товаров в рознице, создавать необходимую документацию, печатать ценники и этикетки, пользоваться сканером штрих-кодов. Кроме того, программа поддерживает многопользовательский режим с разграничением ролей и снабжена специальным интерфейсом продавца, позволяющим оптимизировать процесс продаж и контролировать работу персонала. В системе реализованы гибкая настройка цен, создание и обновление прайс-листов, а главное — многочисленные и разнообразные аналитические отчеты, оперативные и наглядные, позволяющие руководителю не только отслеживать текущее положение дел, но и прогнозировать дальнейшее развитие.

Разработчики “Большой Птицы” изначально строили систему, исходя из потребностей малого бизнеса. Специально для тех, кто находится в начале своего предпринимательского пути в системе есть бесплатный тариф “Колибри”, позволяющий развивать маленький бизнес в пределах одного склада и тысячи наименований товаров, чтобы когда-нибудь, в обозримом будущем, перейти на новый уровень в рамках тарифа “Альбатрос” — вести неограниченное количество складов, партнеров, наименований товаров, а может быть даже и несколько фирм, да хоть целую торговую сеть! С “Большой Птицей” у вас не возникнет больше вопрос: “Как вести учет товаров в рознице?” — вы будете думать о том, как наиболее эффективно развивать свой бизнес!

Маргарита Павлюченко — контент-редактор проекта “Большая Птица” — система онлайн-учёта для бизнеса, эксперт Центра разработки программных продуктов ООО «Этерон».

0

Автор публикации

не в сети 18 часов

adminkos

0

Комментарии: 2Публикации: 269Регистрация: 25-12-2012

Особенности бухгалтерского учета в розничной торговле

Продовольственный магазин относится к розничной торговле, в которой реализация продуктов питания осуществляется непосредственно потребителю для удовлетворения личных нужд. Продажи в магазине, являющемся стационарной торговой точкой, оформляются при помощи выдачи кассового чека на покупку, в котором отражается сумма покупки. После снятия кассы и показаний с ККМ кассир заносит размер суммы дневной выручки в книгу кассира-операциониста. Каждый день информация из этого журнала должна заноситься в бухгалтерские проводки, которые отражают ежедневный объем полученной от продажи продовольственных товаров выручки.

Современная бухгалтерия в продуктовом магазине должна вестись на основе правильного сочетания синтетического и аналитического учета. Ведение синтетического учета должно осуществляться на счете 90 «Продажи». В графе «Кредит» данного счета должна быть отражена продажная цена реализованных товаров с учетом НДС. В графе «Дебит» отражаются:

- расходы по закупкам товаров;

- расходы на организацию торговой деятельности;

- размер НДС;

- акцизы.

В конце каждого месяца бухгалтер магазина должен вносить в документы по бухгалтерской отчетности всю эту информацию и проводить списание расходов из общей суммы полученной выручки для того чтобы определить размер ежемесячного валового дохода от розничной торговли продуктами питания. Особенности определения размера списания и валового дохода будут зависеть от методов оценки товарных запасов, которые могут проводиться по закупочным или продажным расценкам.

Стандартные способы учета товаров

Любой типичный бухгалтер использует при учете операций с товарами приходные и расходные накладные, а также чеки и квитанции. Но в последнее время наибольшую популярность приобрели следующие виды учета:

- Суммовой – ведется по сумме документов. От прихода товара отнимается выручка, после чего, полученный расчетный остаток сравнивается с фактическим и подбивается недостача.

- Аналитический – ведется по месяцам и включает в себя наименование и количество товара, а также его цену.

В первом случае, учет можно вести даже без компьютера, просто обзаведясь тетрадкой и ручкой. Но данный способ имеет массу недостатков и является жутко неудобным в случае большого товарного ассортимента. При обширном объеме продукции просто невозможно проследить за ценами товара, а это недопустимо.

Второй способ более надежный т. к. является более наглядным. Для его использования необходимо знание двух банальных компьютерных программ – Word и Excel. Кроме того, сейчас существует множество специальных компьютерных программ, предназначенных для ведения учета.