Материальная помощь. Что это такое?

Строгого определения понятия «материальная помощь» законодательством не установлено. Обобщенно можно сказать, что материальная помощь представляет собой некие дополнительные выплаты в денежном или натуральном выражении работнику по причине его материальных трудностей или определенных жизненных обстоятельств.

Поскольку необходимость и обязательность таких выплат нигде не зафиксирована на законодательном уровне, работодатель решает самостоятельно, имеет ли он возможность и желание воспользоваться таким правом. Случаи, в которых работник может рассчитывать на материальную помощь, ее размеры и периодичность выплат отражают в трудовом или коллективном соглашении.

Материальная помощь оказывается работнику на основании письменного распоряжения директора организации, в котором следует четко прописать размер выплат, чтобы в дальнейшем избежать недоразумений с налоговыми службами при проверке правильности начисления налогов.

Компания выдала материальную помощь менее 4 000 рублей

Компания в течение квартала выдала сотрудникам материальную помощь. Каждый работник получил за полугодие менее 4 000 рублей.

Выплаты, которые освобождены от НДФЛ только частично, надо отражать в расчете. Материальная помощь освобождена от налога в сумме, которая не превышает 4 000 рублей за налоговый период (п. 28 ст. 217 НК РФ).

В то же время, если сотрудник получил менее 4 000 рублей за год, компания не подает на него 2-НДФЛ (письмо Минфина России от 08.05.13 № 03-04-06/16327). Значит, и помощь в пределах необлагаемой суммы можно не отражать в расчете. Если заполнить выплату в расчете 6-НДФЛ, сведения за год не сойдутся со справками 2-НДФЛ (письмо ФНС России от 10.03.16 № БС-4-11/[email protected]).

На примере

За полугодие компания начислила зарплату 10 сотрудникам — 840 000 руб., удержала НДФЛ — 109 200 руб. (840 000 руб. × 13%). Во втором квартале компания выдавала работникам материальную помощь. Всего на сумму 100 000 руб. Помощь каждому сотруднику составила 3 500 руб. Поэтому компания не отражала эту выплату в расчете. Раздел 1 компания заполнила, как в образце 58.

Если компания выдаст работнику помощь еще раз, то доход может превысить необлагаемый лимит. В периоде, когда это произойдет, отразите в расчете сумму помощи, которую выдавали с начала года. При этом вычет в 4000 рублей запишите в строку 030 расчета.

Образец 58. Как заполнить расчет, если компания оказала материальную помощь менее 4 000 рублей:

Наверх

Общий порядок заполнения НДФЛ-6

С 2020 г. в обязанности налоговых агентов входит предоставление в налоговую инспекцию один раз в квартал расчета по начисленном доходам работникам предприятия, удержанным суммам НДФЛ и перечислениям в бюджет подоходного налога (ф. НДФЛ-6).

Эта форма составляется по сведениям регистров бухгалтерского учета предприятия.

Расчет состоит из 2 разделов:

- «Общие показатели». В этой части отчета отражаются общие суммы начисленных всем работникам доходов, удержания подоходного налога и перечисления. Результаты отражаются нарастающим итогом с начала года;

- «Даты и суммы фактически полученных доходов и удержанного НДФЛ». В этой части отражают, когда были получены доходы и удержан налог, когда его перечислили в бюджет, а также общие показатели доходов и налоговых платежей по всем работникам.

В правилах заполнения этих разделов есть отличия. Так, в первую часть сведения заносят нарастающим итогом. Во второй части отражают только показатели, относящиеся к последнему кварталу. Поэтому показатели в этих разделах могут не совпадать.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Сроки сдачи отчета в налоговую

В какие сроки необходимо сдать отчет за 2020 год, отразим в таблице.

| Период отчета | Срок подачи |

| 1 квартал 2020 года | До 30 апреля 2020 года |

| 6 месяцев 2020 года | До 31 июля 2020 года |

| 9 месяцев 2020 года | До 31 октября 2020 года |

| 12 месяцев 2020 года | До 1 апреля 2020 года |

По общему правилу, если последний день сдачи приходится на нерабочий день, то он переносится на ближайший рабочий. По возможности, не стоит затягивать со сдачей отчета.

Материальная помощь, отражаемая в отчете

В обязательном порядке отражению в отчете НДФЛ-6 подлежат такие виды матпомощи, выплаченной работникам:

- облагаемая в полном объеме подоходным налогом. Такие суммы отражают по строке 20 отчета;

- необлагаемая полностью или частично материальная помощь, перечисленная в Приложении 2. Суммы такой помощи следует указать в строке 20, а часть, не облагаемую НДФЛ – в строке 30 расчета.

Под действие второго пункта попадают следующие виды выплат:

| Вид материальной помощи | Условия отсутствия налогообложения выплаты |

| Помощь сотрудникам, уходящим на пенсию | Годовой размер выплаты не может превышать 4000 рублей |

| Помощь инвалидам | Годовой размер выплаты не может превышать 4000 рублей |

| Помощь при рождении, усыновлении ребенка, получении права на опеку | Годовой размер выплаты не может превышать 50000 рублей. Обязательное условие – выдача средств не позднее 12 месяцев после наступления события |

Когда матпомощь облагается НДФЛ

По какой бы причине не выплачивалась материальная помощь, она включается в доход работника, с которого удерживается НДФЛ (п. 1 ст. 212 НК РФ). Хотя, некоторые виды матпомощи от налогообложения полностью или частично освобождены.

Так, не удерживается НДФЛ с любой матпомощи, общей суммой не более 4000 руб. в год, работникам и бывшим сотрудникам, уволившимся при выходе на пенсию по возрасту или инвалидности (п.28 ст. 217 НК РФ). Работодатель может выплатить матпомощь любого размера, но с суммы, превышающей лимит, придется удержать 13% налога.

Данное правило имеет исключения, когда вся матпомощь не облагается НДФЛ:

- оплата лечения работника или его супруга, детей до 18 лет, родителей, а также оплата медуслуг, оказанных бывшим работникам, уволившимся на пенсию, при условии, что матпомощь оказана из чистой прибыли работодателя (п. 10 ст. 217 НК РФ);

- единовременная матпомощь, связанная со смертью члена семьи (супруга, родителей, детей) работника, или бывшего работника на пенсии, а также матпомощь членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- суммы, выплаченные пострадавшим от стихийного бедствия, иных чрезвычайных обстоятельств, или от терактов в России (п. 8.3 и 8.4 ст. 217 НК РФ); в том числе налогом не облагается матпомощь, выплаченная членам семьи лиц, погибших при указанных обстоятельствах.

Также, необлагаемой является матпомощь в пределах 50 000 руб. при рождении (усыновлении) ребенка, произведенная каждому из родителей до годовалого возраста малыша (в первый год после усыновления) (п. 8 ст. 217 НК РФ, письмо Минфина РФ от 26.07.2017 № 03-04-06/47541).

Когда размер помощи не превышает 4000 рублей

Отдельно стоит отметить – при освобождении материальной помощи от подоходного налога ведущую роль играет не назначение выплаты, а ее величина. Законодательством оговаривается, что в случае выплаты матпомощи в размере, не превышающем 4000 рублей на одного получающего в году, подоходный налог с такого дохода не удерживается.

Это может быть подарок сотруднику к какому-либо знаменательному событию или юбилею. Случаи, по которым такая помощь оказывается сотрудникам, устанавливаются на усмотрение работодателя и фиксируются в локальных нормативных актах предприятия по труду, коллективным или трудовым соглашением.

Но если материальная помощь превысит установленный законодательством порог, то работодатель обязан удержать с суммы превышения НДФЛ.

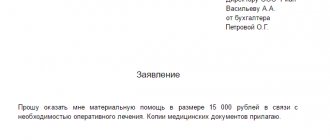

Например, бухгалтер Иванова М.П. обратилась с письменным заявлением к директору предприятия, в котором изложила просьбу о предоставлении ей матпомощи в связи с необходимостью лечения.

Виды и условия предоставления матпомощи

Действующее законодательство не запрещает работодателю оказывать своим работникам материальную помощь (далее — матпомощь). В пп. 2.2.2.1 раздела 2 ГОСТ Р 52495-2005, утв. пр. Федерального агентства по техническому регулированию и метрологии от 30.12.2005 № 532-ст, содержится определение материальной помощи (далее — матпомощь), как социально-экономической услуги, состоящей в предоставлении клиентам денежных средств, продуктов питания, средств санитарии и т.д.

Материальная помощь носит разовый характер и выплачивается по заявлению работника на основании приказа руководителя. Она может быть связана, например:

- с рождением ребенка;

- со смертью работника или члена его семьи;

- с лечением;

- с ущербом, причиненным вследствие стихийного бедствия;

- с выходом на пенсию по инвалидности или по возрасту.

Такие выплаты не включаются в состав оплаты труда, так как не носят стимулирующего или компенсационного характера. Они направлены на поддержку работника в сложной жизненной ситуации.

Дата выплаты помощи, удержания и перечисления налога

Все показатели приведены для удобства в таблице:

| Дата | Выплаты деньгами | Выплаты натуральной продукцией | В какой строке отчета отражается |

| Дата получения дохода | День выплаты денежных средств работнику | День выдачи помощи в натуральном выражении (продукцией, товаром, услугами) | Стр.100 |

| Дата удержания налога | НДФЛ следует удержать в день выплаты | НДФЛ удерживается за счет выплачиваемых денежных средств по прочим выплатам, поэтому датой его удержания будет день выдачи дохода работнику в денежном эквиваленте | Стр.110 |

| Срок перечисления налога | Не позднее следующего дня после выдачи помощи работнику | Не позднее следующего дня после выдачи помощи работнику | Стр.120 |

Материальная помощь в 6-НДФЛ: как отразить, пример заполнения

Любой работодатель может оказывать своим работникам материальную поддержку. Но если выплаты должны облагаться НДФЛ, их необходимо вносить в расчёт. Чтобы понять, как это сделать правильно, полезно рассмотреть самые распространённые случаи из бухгалтерской практики.

Отражается ли материальная помощь в 6-НДФЛ

Информация о выплаченном материальном вознаграждении вносится в 6-НДФЛ не всегда. Необходимость отражения помощи в отчёте связана с назначением и видом выплат. В бухгалтерии нередко встречается смешение вариантов — полное отражение всей суммы, частичное или отсутствие упоминания о ней.

Виды выплат, которые необходимо показывать в расчёте

Согласно статье 41 НК РФ, любое материальное поощрение, по сути, увеличивает доход работника, а это значит, что с него нужно вычитывать НДФЛ.

Частичное или сверхлимитное отражение

В то же самое время законодательство освобождает от исчисления налога материальную помощь:

- в сумме, не превышающей 4 000 рублей. Причина выдачи вознаграждения значения не имеет. Но если сотрудник получает сумму, превышающую лимит, из неё уже потребуется удержать НДФЛ по ставке 13%;

- в сумме, не превышающей 50 000 рублей (для сотрудника, в семье которого появился ребёнок — в первый год после рождения или усыновления; на безналоговую выплату имеет право каждый из родителей). Эта выплата должна быть однократной.

Пример отражения суммы материальной помощи при рождении ребёнка в программе 1С: ЗУП

Какие виды материальной помощи не показывают в расчёте

Существует несколько разновидностей материальной поддержки, с которых налог не взимается, а значит отражать эти суммы в расчёте не нужно. Получать помощь может как сам работник, так и члены его семьи. Оснований для этого предусмотрено множество — от потери собственного здоровья до трагедии в семье. Но для получения выплат необходимо подтвердить свои законные права.

Таблица: материальные выплаты, которые не указываются в 6-НДФЛ

Существуют некоторые виды материальной помощи, которые не облагаются налогом, поэтому их не нужно отражать в отчёте 6-НДФЛ

Как внести данные о материальной помощи в 6-НДФЛ

Вся информация о выданной матпомощи, подлежащей налогообложению, должна быть внесена в расчёт 6-НДФЛ. Исключение составляют начисленные, но не выданные средства.

В расчёте не нужно показывать необлагаемую НДФЛ материальную помощь, которая не поименована в Приложении № 2 к Приказу ФНС России от 10.09.2015 № ММВ-7–11/[email protected]

Указание даты фактического получения средств в виде материальной помощи

Чтобы зафиксировать правильное число поступления денежного дохода, нужно заглянуть в Налоговый кодекс РФ, где датой его получения признаётся день выдачи матпомощи. Для помощи, выраженной в натуральной виде — день непосредственного получения дохода. Эти даты должны отражаться в строке 100 формы 6-НДФЛ.

Как отразить дату вычета налога

Датой удержания налога с материальной поддержки будет день фактической выдачи средств. Если матпомощь предоставляется в натуральном виде, НДФЛ удерживается из других доходов, получаемых в денежной форме. В этом случае датой удержания налога будет день выдачи денежных средств. Эти даты также отражаются в документах в строке 110 формы 6-НДФЛ.

Как внести информацию в строку 120

Строка 120 формы 6-НДФЛ содержит в себе данные о сроке перечисления налога в бюджет. Поэтому в ней обозначается последний день, в который денежные средства должны быть перечислены с расчётных счетов предприятия. Такой датой считается рабочий день, который будет следовать после дня фактически выданного работнику дохода.

Как заполнить другие разделы и строки

Отражение данных в других строках формы 6-НДФЛ имеет свои особенности.

Какие данные нужно заносить в раздел 1

Первый раздел фиксирует всю сумму матпомощи вместе с НДФЛ и отдельно — её необлагаемую налогом часть. В последних строках помещается сумма НДФЛ с выданной матпомощи.

Информация, представленная в разделе 2

Во втором разделе записывают всю материальную помощь, выданную за последний квартал. Если с неё не исчисляется налог, указывается только день выдачи помощи и её сумма.

Таблица: особенности заполнения при выдаче частично необлагаемой матпомощи

Второй раздел фиксирует только дни и данные о суммах получения материальной помощи.

Образец заполнения строк на суммы, включающие размер исчисленного НДФЛ

В случаях, требующих удержания НДФЛ, обозначается следующий рабочий день. Отдельно вносится матпомощь вместе с НДФЛ, а в последней строке — сама сумма удержанного налога.

Таблица: заполнения раздела 2 с удержанием НДФЛ

Материальная помощь, выданная в последний день квартала, отражается во втором разделе в следующем квартале.

Пример полного внесения материальной помощи в 6-НДФЛ

Сотрудник ООО «Парус» О. П. Суворов по случаю появления в семье ребёнка получил пособие в сумме 80 000 рублей. Большая часть суммы, а именно 50 000 рублей, по закону налогом не облагается.

Но с превышающих лимит 30 000 рублей потребуется начислить налог. Начисление — (80 000 — 50 000) х 13% = 3 900 рублей. Помощь выдана Суворову 18.11.2017.

Такой вариант выплаты матпомощи вносится в форму 6-НДФЛ по разделу 1 следующим образом:

- строка 010 (ставка) — 13;

- строка 020 (пособие, выданное О. П. Суворову) — 80 000;

- строка 030 (неподлежащая налогообложению доля) — 50 000;

- строка 040 (НДФЛ с матпомощи О. П. Суворова) — 3 900;

- строка 070 (размер удержанного налога) — 3 900.

Раздел 2 формы 6-НДФЛ потребует немного другого заполнения:

- строка 100 (утверждён доход работника О. П. Суворова) — 18.11.2017;

- строка 110 (удержан налог с пособия работника О. П. Суворова) — 18.11.2017;

- строка 120 (важно перечислить сумму необходимо не позднее этой даты) — 19.11.2017;

- строка 130 (размер материальных выплат) — 80 000;

- строка 140 (налог) — 3 900.

: безвозмездная помощь и её отражение в документах

Материальные выплаты — это выдача сотруднику дохода, на который никак не влияют результаты его труда. Порядок её оказания разумнее закрепить в специальном локальном акте. И если с выплат полагается перечислить налог, важно правильно внести данные в отчёт 6-НДФЛ.

- Лидия Ехонцева

- Распечатать

Источник: https://ozakone.com/trudovoe-pravo/oplata-truda/materialnaya-pomoshh-v-6-ndfl.html

Отражение в отчете материальной помощи к отпуску

Часто на предприятиях установлен порядок совмещения ежегодной материальной помощи сотруднику с отпускными. Это определяется внутренними нормативными актами организации, регулирующими вопросы труда и его оплаты. Когда материальная помощь выдается одновременно с отпускными, то в отчете 6-НДФЛ:

- дни выдачи, удержания, ставки НДФЛ будут совпадать;

- даты уплаты налогов в бюджет будут различаться.

Датой получения дохода по двум видам станет день выдачи средств работнику. Этот же день станет датой удержания НДФЛ. Что касается даты перечисления подоходного налога, то они могут розниться по видам доходов. По НДФЛ с суммы отпускных датой перечисления НДФЛ будет последний день месяца, а по матпомощи – день, следующий за ее выдачей. Поэтому в отчете 6-НДФЛ нужно заполнить по каждому сроку выплат отдельно строки 100-140 во втором разделе.

6-НДФЛ образец 1

Пример 2

Сотруднику Петрову в 2020 году работодателем дважды была перечислена материальная помощь: единовременная, в связи со смертью отца – 10 000 руб. (16.10.2017г.), и матпомощь к отпуску – 5000 руб. (01.12.2017 г.).

Данная материальная помощь в 6-НДФЛ отражается следующим образом:

- Матпомощь, связанная со смертью родственника, выплаченная единовременно, полностью необлагаема. Данный вид вычета не указан в вышеупомянутом Приложении № 2 к приказу ФНС, поэтому выплату Петрову в сумме 10 000 руб. отражать в 6-НДФЛ не нужно.

- Сумма матпомощи Петрову к отпуску превышает допустимый лимит необлагаемой выплаты на 1000 руб. (5000 руб. – 4000 руб.). В Приложении № 2 к приказу ФНС данный вид вычета указан под кодом 503.

Заполняем 6-НДФЛ:

- по строкам 020 и 130 отражается сумма «отпускной» матпомощи – 5000,

- по строке 030 покажем сумму, необлагаемую НДФЛ – 4000,

- строки 040, 070 и 140 – 130, сумма исчисленного и удержанного налога ((5000 руб. – 4000 руб.) х 13%,

- строка 100 – 01.12.2017, дата фактического получения дохода,

- строка 110 – 01.12.2017, дата удержания НДФЛ,

- строка 120 – 04.12.2017, срок перечисления НДФЛ с матпомощи (перенесен на ближайший рабочий день, в связи с выпадением на выходные).

Что нужно знать о матпомощи

Материальная помощь — это не только денежные средства, выплаченные наемному работнику с целью поддержать его в сложной жизненной ситуации либо в связи с особой датой (юбилей, свадьба, смерть близкого родственника). Также матпомощь может быть оказана в виде работ, услуг или товаров (продукты питания, средства личной гигиены, одежда и прочее).

Однако ключевая характеристика МП — это разовый и единовременный характер. То есть материалка не является частью заработной платы специалиста, не относится к стимулирующим либо компенсационным выплатам. Основная цель МП — это поддержка гражданина в связи со сложившимися обстоятельствами.

Основные правила заполнения формы отчета

Общие правила заполнения отчета стандартны:

- В отчет включаются данные о величине начисленной зарплаты, суммах НДФЛ и вычетах

- Не допускаются помарки, исправления, использование корректирующей жидкости

- Документ нельзя печатать с использованием двухсторонней печати. Каждая страница – на своем листе

- Если отчет заполнен вручную, то это должно быть сделано ручкой с синей или черной пастой

- Информация в отчете заполняется по каждому ОКТМО

- Пустые клетки полей отчета заполняются прочерками

Заполнение раздела 2

Если с полями 130-140 все понятно, там указываются размер помощи и удержанный с нее налог, то какие даты необходимо проставлять в графах 100-120? Разберем все поля отдельно:

- 100 – указывается день, когда материальная помощь была получена сотрудником, независимо какую форму она принимает;

- 110 – с денежных выплат НДФЛ удерживается в день перечисления. С матпомощи в виде продукции или услуг, налог удерживается с ближайших денежных перечислений работнику (но не более 50% от суммы дохода). Причем цели выплат не имеют значение;

- 120 – указывается день, когда налог должен быть уплачен в казну по закону.

Некоторые работодатели предусматривают дополнительные выплаты к ежегодному отпуску или пособию по временной нетрудоспособности. В 6 НДФЛ такая материальная помощь показывается с учетом некоторых особенностей.

Даты перечисления доходов должны совпадать, так же как и дата удержания налога – будет такой же. Отличия возникают только при заполнении поля 120.

Внимание! По закону установлены разные сроки перечисления подоходного налога с таких выплат. Для отпускных и больничных – это будет последний день месяца, в котором производилась выплата. Для матпомощи – следующий день после перечисления средств сотруднику.

Примеры заполнения.

1) Семенов Л.И. получил материальную помощь дважды:

- Февраль – 3500 руб.;

- июнь – 3000 руб.

Хотя эти суммы по отдельности попадают в установленный необлагаемый лимит, суммарно они превышают его на 2500 рублей (3500 + 3000 – 4000). Налоговый агент обязан удержать налог с этой суммы. Первая выплата отразится в отчете за 1-й квартал, и не будет облагаться НДФЛ. В отчете за полугодие будет показан уже общий объем матпомощи. НДФЛ удержится с суммы превышающий лимит.

6 НДФЛ: пошаговая инструкция и особенности заполнения

Отчет за 1-й квартал:

Отчет за полугодие

2) Сотрудник был отправлен в ежегодный отпуск в марте. Сумма отпускных составила 28 943,50 руб. В компании есть дополнительная выплата в размере – 5000 руб. Бухгалтер должен отразить материальную помощь в форме 6 НДФЛ следующим образом: