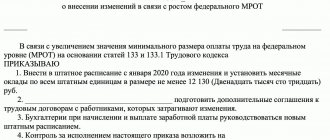

» Ведение ИП

Любая хозяйственная деятельность, которая проводится, не обходится без различных финансовых операций связанных с проведением расчета, как между субъектами хозяйственной деятельности, так и между физическими лицами. Проведение таких расчетов четко регулируется действующим законодательством, и существует определенный лимит. Для того, чтобы узнать какой лимит расчетов бывает между юридическим и физическим лицом, не обходимо ознакомится с данной публикацией.

- 2 Ограничения расчетов

- 3 Порядок взаиморасчетов между физическими лицами и ИП

- 4 Порядок взаиморасчетов между физическими и юридическими лицами

- 5 Порядок взаиморасчетом между ИП и юр лицом

- 6 На какие расчеты не распространяется правило лимита

- 7 Особенности расчета по договору переуступки

Участники расчетов

Ни для кого не секрет, что за приобретение различных товаров, услуг и работ необходимо проведение расчетов. Участниками таких операций являются юридические лица, физические лица, а также индивидуальные предприниматели. Они могут производить взаиморасчеты между собой в национальной и иностранной валюте. Государственными органами, которые призваны следить за правильностью уплаты налогов, для того, чтобы уклонение от их уплаты было минимальным, устанавливаются различные ограничение. Они выражаются в различных ограничениях.

Важно знать, что различные государственные органы также участвуют в проведении расчетов, и относятся к юридическим лицам, несмотря на свое специфическое положение. Но если внимательно посмотреть на порядок различных расчетов между ними и физическими лицами, то можно понять что все они проходят только через банки, которые выбраны по специальной тендерной процедуре. Существует два способа таких взаиморасчетов:

- проведение наличных расчетов;

- проведение безналичных расчетов.

В первом случае, передача денежных средств происходит через кассу, либо из рук в руки. Во втором случае взаимозачеты осуществляются через банковскую систему, путем электронных расчетов, либо оплатой через банковские учреждения.

К субъектам хозяйственной деятельности можно отнести ИП и юридические лица.

Особенности наличных платежей между предприятиями и гражданами

Физические лица могут проводить платежи в кассы предприятий или ИП по заключенным с ними договорам без привязки к сумме по счету. Разработанный и анонсированный ранее законопроект о введении ограничений для расчетов наличностью применительно к гражданам России, не занимающихся коммерческой деятельностью, не был утвержден.

Не разрешается проводить расчеты наличными между юридическими и физическими лицами в 2020 году, если источник происхождения средств для оплаты – деньги, оприходованные кассиром в виде выручки:

- в отношении операций с акциями, облигациями и векселями;

- применительно к оплате аренды объектов недвижимости;

- если оформлен договор займа (в случаях выдачи или возврата долга и процентов по нему);

- по действиям, связанным с проведением азартных мероприятий.

Для оплаты по перечисленному списку видов деятельности наличными организация может использовать только деньги, обналиченные по чеку с расчетного счета.

Ограничения расчетов

Центральным банком нашей страны установлены некоторые ограничения расчетов. На 2020 год они составляют 100 000 рублей. Это вызвано тем, чтобы ограничить обращение наличности, и тем самым отслеживать все финансовые операции которые происходят между юридическими лицами, ИП и физическими лицами. Данные ограничение расчетов вызваны двумя важными факторами:

- для того, чтобы такие взаиморасчеты не уходили в тень, и с них оплачивались различные налоги и сборы;

- чтобы ограничить обращение так называемых «черных» наличных денежных средств.

Такие ограничения расчетов были введены еще в конце девяностых годов, но ставка по ним в размере 100 000 рублей, также оставлена и на 2020 год.

Важно знать, что между некоторыми юридическими лицами, дабы уйти от вышеуказанного ограничения заключается несколько договоров, по которым сумма, превышающая установленный лимит делится на несколько частей, которые не превышают 100 000 тысяч. Такие взаиморасчеты рискованны, и могут привести к наложению различных финансовых санкций со стороны налоговой, и трудно будет обосновать свою правоту даже в суде. В 2020 году сумма штрафных санкций за такие нарушения значительная.

Важно знать, что риску нарушения данных правил, подвержены предприниматели. Это вызвано тем, что на рынке они могут выступать не только в качестве субъектов хозяйственной деятельности, но и в качестве простых граждан, которые покупают для своих нужд различные товары, заказывают услуги и работы для собственного блага.

Чтобы не перейти грань между простым покупателем, и предпринимателем, необходимо четко следовать различным инструкциям, и иным рекомендациям, которые даются государственными органами, осуществляющими надзор за налоговым законодательством. Можно даже обращаться за юридической помощью, и привлекать квалифицированных юристов, которые смогут впоследствии защитить от различных штрафных санкций.

Лимит расчета наличными в 2020 году

Главная / Кассовая дисциплина

| Оглавление: 1. Размер лимита 2. Участники лимитированных расчетов 3. Выплаты наличными без ограничений | 4. Платежи в рамках одного договора 5. Штрафные санкции |

Лимит наличных расчетов – это законодательное ограничение максимальной суммы, в рамках которой организациям (ИП) допускается совершать и принимать платежи наличными деньгами по одному договору.

Размер лимита

Порядок проведения наличных расчетов нормируется Указанием ЦБ РФ от 07.10.2013 № 3073-У (далее по тексту – Указание).

Данный акт устанавливает предел, равный 100 000 руб. на платежи наличными денежными средствами между сторонами сделки.

Если наличные платежи осуществляются в иностранной валюте – порог равен сумме, соответствующей 100 тыс. руб. по курсу, установленному ЦБ РФ, на день поступления денег в кассу хозяйствующего субъекта.

Участники лимитированных расчетов

Лимитирование расчетов распространяется на юр. лиц и индивидуальных предпринимателей, но не действует на физических лиц.

Ниже, в таблице, рассмотрены возможные вариации сделок с использованием наличности между сторонами, попадающими под действие Указания, а также свободными от соблюдения лимита.

Перечень используемых сокращений:

- ЮЛ – организация (юридическое лицо);

- ФЛ – гражданин, не зарегистрированный как индивидуальный предприниматель (физ. лицо);

- ИП – индивидуальный предприниматель.

| Сделки, попадающие под действие лимита | Нелимитированные сделки |

| ЮЛ + ЮЛ | ЮЛ + ФЛ |

| ЮЛ + ИП | ИП + ФЛ |

| ИП + ИП | ФЛ + ФЛ |

Выплаты наличными без ограничений

Наличные средства без ограничений можно расходовать на:

- выдачу заработной платы и прочие платежи, включенные в состав фонда оплаты труда;

- выплаты по страхованию и платежи социального характера (декретные, отпускные, больничные и пр.);

- выдачу сотрудникам денег под отчет (в т. ч. на командировочные расходы);

- выплату денег индивидуальным предпринимателем самому себе на личные расходы, если такие средства не будут направлены на ведение коммерческой деятельности.

Выдавать деньги из кассы организации (ИП) на цели, не поименованные в Указании, запрещено.

Например: хозяйствующий субъект планирует выдать заем сотруднику. В этом случае наличную выручку следует сдать в финансовое учреждение (банк), а затем получить денежные средства по чеку и выдать на руки работнику.

При этом субъект дважды оплатит банковскую комиссию: за внесение средств на счет и за снятие наличных по чеку.

Индивидуальный предприниматель вправе забирать из кассы любую сумму, для этого требуется оформить расходный ордер, указав в качестве основания следующую формулировку: «На личные нужды».

Соблюдение лимита также не требуется при следующих видах расчетов:

- Операции, проведенные через Банк России;

- Таможенные выплаты, а также платежи по налогам и сборам;

- Банковские операции, которые осуществляются в соответствии с законодательством РФ.

Платежи в рамках одного договора

Наличные средства в пределах действующего лимита можно потратить на:

- приобретение продукции (за исключением ценных бумаг), услуг, работ;

- возврат денежных средств за приобретенный ранее предмет сделки, при условии, что он был оплачен наличными.

Порог расчетов запрещено превышать в рамках одного соглашения. При этом особенности заключения договора значения не имеют.

| Вид контракта | Лимит распространяется на выплаты по договору независимо от предмета сделки. |

| Срок действия соглашения | Период, на который заключен контракт не имеет значения, превышать лимит расчетов запрещено. |

| Периодичность выплат | Общий объем наличных платежей, разбитых на несколько частей, не может превышать порог в 100 000 руб. |

| Дополнительные соглашения и обязательства | Штрафы, неустойки, пени и прочие компенсационные выплаты, а также доплаты в рамках доп. соглашений к основному договору нельзя осуществить наличным способом, если основной платеж на допустимую сумму уже совершен. |

| Метод проведения расчета | Передача денег, принадлежащих организации (ИП), через уполномоченное лицо в размере, превышающем допустимый порог, не правомерна. |

Если общая цена соглашения больше 100 000 руб., можно оплатить часть суммы в пределах лимита наличными, а остальные денежные средства следует переводить безналичным способом.

При заключении нескольких соглашений с одним контрагентом, даже подписанных единовременно, общая стоимость наличных обязательств может быть любой. Но размер наличных платежей по каждому контракту в отдельности не должен превышать допустимый предел.

Если между сторонами заключено несколько договоров с похожим предметом сделки и при этом условия соглашений не претерпели значительных изменений, суд квалифицирует такие контракты как «один договор» со всеми вытекающими последствиями.

Штраф за превышение лимита расчета наличными

За несоблюдение процедуры обращения с наличными средствами предусмотрены штрафы, согласно ст. 15.1 КоАП РФ:

- от 40 до 50 тыс. руб. для юр. лиц (организаций);

- от 4 до 5 тыс. руб. для должностных лиц и ИП.

Дела, которые связаны с несоблюдением Указания ЦБ РФ, входят в компетенцию налоговых органов (ст. 23.5 КоАП РФ).

Период, в течение которого инспекторы могут наложить штраф за несоблюдение порога расчетов наличными, составляет не более 2-х месяцев с момента совершения такого нарушения. При этом не важно, когда нарушение фактически было выявлено.

Административная ответственность за несоблюдение законодательных норм распространяется как на получателя денежных средств, так и на плательщика (ст. 15.1 КоАП РФ). Судебная практика эту позицию повсеместно подкрепляет решениями в пользу бюджета.

Читайте более подробно: Лимит расчета наличными между юридическими лицами

Понравилась статья? Поделитесь в соц. сетях:

- Похожие записи

- Книга учета денежных средств (форма КО-5)

- Лимит кассы для ООО и ИП в 2020 году

- Кассовая дисциплина в 2020 году

- Расчетная ведомость (форма Т-51)

- Авансовый отчет (форма АО-1)

- Образец заполнения формы АО-1

- Расходный кассовый ордер (форма КО-2)

- Приказ о подотчетных лицах

Оставить комментарий Отменить ответ

Порядок взаиморасчетов между физическими лицами и ИП

ИП является субъектом предпринимательской деятельности, и участвует в различных хозяйственных операциях наравне с юридическими лицами. Они имеют право открывать свои банковские счета, вести кассовую книгу, то есть иметь кассу, и конечно проводить взаиморасчеты как с физ. лицом, так и юридическим. По роду своей деятельности ИП имеет двоякий юридический статус, вызванный тем что он может выступать как физ лицо, и как субъект хозяйственной деятельности. Физ лицо не является участником хозяйственной деятельности и выступает только потребителем различных услуг, куда входит также приобретение товаров и различных работ. Из этого можно прийти к выводу, что особенности взаиморасчетов между ИП и физ лицом будут следующие:

- между физ субъектом и ИП будут происходить взаиморасчеты только наличными денежными средствами, это не противоречит правилам установленным на 2020 год;

- такой расчет может осуществляться как путем оплаты наличными деньгами, так и через банковские учреждения, через пластиковую карту.

При проведении расчетов между физ субъектом и ИП наличными деньгами, согласно требований, которые установлены на 2020 год, финансовые средства должны поступать в кассу, а затем оприходовать ИП, путем внесения их в отче, для определения базы налогообложения. Если оплата деньгами между физ субъектом и ИП происходит через банковскую карту, тогда средства аккумулируются на банковском счете предпринимателя, и также вносятся в отче для последующего налогообложения.

Важно знать, что никаких ограничений (лимитов) между проведением взаиморасчетов между физ лицом и ИП не существует.

Какие штрафы предусмотрены за нарушение ограничений

Если существует закон, то есть и ответственность за его нарушение. В данном случае за превышение лимита предусмотрена административная с наказанием в виде штрафа. При этом под штраф попадает не только юридическое лицо, но и его руководитель, как частный субъект, который допустил нарушение закона.

Штраф на юридическое лицо накладывается в сумме 40–50 тысяч рублей, на руководителя — в десять раз меньше: 4–5 тысяч.

Конечно, для крупной фирмы такая сумма штрафа будет совсем незначительной, но для небольшого ИП весьма весомой.

Отметим, что при обнаружении нарушения существует определённый срок давности рассмотрения преступления. Он составляет 2 месяца со дня подписания договора, по которому были превышены ограничения на наличные расчёты. Если преступный факт по истечении этого времени не вскрылся, то про штраф организация может забыть. В любом случае прежде чем подписывать договор, необходимо внимательно изучить все его условия, и стараться не допускать нарушения закона.

Порядок взаиморасчетов между физическими и юридическими лицами

Для того, чтобы ответить на данный вопрос, необходимо понимать что юр участники хозяйственных отношений, не имеют таких привилегий, как предприниматели, и всех их финансовые операции, должны проходить через финансовый отчет. В данном случае, если предприниматели не обязаны иметь банковские счета, то юр субъекты обязаны их иметь.

Физ лица, наоборот, не подпадают под какой либо лимит, связанный с ограничением операций с наличными деньгами. Отсюда можно прийти к выводу, что, как и в случае с ИП, взаиморасчет между физ и юр лицом, не подлежат ограничению (лимиту). Никаких дополнительных лимитов для таких операций на 2020 год государством не установлено. Такие взаиморасчеты между физ и юр лицами могут проходить по такому алгоритму:

- по наличным платежам, когда оплата происходит наличными деньгами в кассу юр субъекта;

- по безналичным платежам, когда оплата происходит через банковский счет, а денежные средства сразу попадают на счет юр лица.

Как и в случае с индивидуальными предпринимателями, лимит расчета между такими субъектами на 2020 год не установлен.

На кого распространяется

В Указании Банка России, согласно которому производится учет движения наличных средств, оговорено, на кого конкретно распространяются вышеописанные ограничения.

В таблице указано наличие и отсутствие лимита при осуществлении сделок между различными участниками:

| Юридическое лицо | Индивидуальный предприниматель | Физическое лицо | |

| Юридическое лицо | действует | действует | ограничений нет |

| Индивидуальный предприниматель | действует | действует | ограничений нет |

| Физическое лицо | ограничений нет | ограничений нет | ограничений нет |

При этом, юридические лица и ИП оформляют сделку следующим образом:

- если они являются продавцом, выдают чек при каждом приеме наличности, в том числе физическим и юридическим лицам;

- если они являются покупателями, оформляет доверенность на ответственного по сделке сотрудника для идентификации компании.

Если наличные средства принимаются в кассу, оформляется приходный ордер и заполняется кассовая книга.

Помните, заключение нескольких договоров в один с оплатой наличными абсолютно законно, неприемлемо, если они описывают один предмет с одним и тем же контрагентом.

Порядок взаиморасчетом между ИП и юр лицом

Как было указано выше, юр субъекты и индивидуальные предприниматели выступают как субъекты хозяйственной деятельности, поэтому правило по установлению лимитов взаиморасчетом между ними распространяется в полной мере. На 2020 год сумма в 100 000 осталась неизменной. Из этого следует, что при осуществлении различной хозяйственной деятельности, при которой субъектами выступают юр лица и индивидуальные предприниматели, граничная сумма наличных денег, которыми они могут рассчитываться между собой, не должна превышать 100 000 рублей. Происходить такие расчеты могут следующим образом:

- до 100 000 рублей, когда деньги наличными передаются в кассу, а затем передаются на специальный банковский счет юр субъекта или индивидуального предпринимателя;

- если сумма превышает более 100 тысяч рублей, тогда все взаиморасчеты между этими субъектами должны происходить только через банковские счета, потому что начинает действовать лимит.

Действующий лимит

В рамках российского законодательства действующий лимит между ИП и организациями составляет 100 000 рублей. Стоит отметить, что количество и периодичность оплаты не играет роли. Существуют исключения, которые позволяют не соблюдать этот лимит:

- Сделки с физическим лицами.

- Выдача сотрудникам фирмы подотчетных материальных средств.

- Выплаты персоналу.

Юристы рекомендуют обратить внимание на специфику проведения денежных операций. Целесообразнее использовать безналичную схему, если деятельность компании предполагает частые расчеты с суммами более 100 000 рублей.

Законодательством предусмотрены наказания за несоблюдение условий сделки. Зачастую обхитрить закон не удается, что приводит к печальным последствиям. Интересные ситуации, связанные с соблюдением лимита, описаны ниже:

- Создание нескольких соглашений в дополнение к основному договору. Стоит отметить, что суммы, указанные в дополнение к основному документу, будут лишь прибавляться к базе. Сумма основного и дополнительного договоров не должна превышать оговоренной суммы, в противном случае грозит административный штраф.

- Создание однотипных договоров. Такая ситуация характерна для начинающих предпринимателей, которые совершая одну сделку, пытаются обойти лимит, используя два или три соглашения. В этом случае гарантированы серьезные разбирательства в налоговой службе и штраф.

- Отсутствие договора. Если не существует сделки купли-продажи в письменной форме, то она считается недействительной. В случае возникновения спорных ситуаций между сторонами разрешить проблему будет сложно.

ЦБ представил закон, касающийся расчетов наличными по различным договорам аренды недвижимости и транспортных средств, возврату процентов по кредитам, по продаже, купле ценных бумаг, акций. Суть нововведения в том, что осуществлять такие операции возможно, если деньги на эти нужды поступили в кассу с банковского счета компании. Обратите внимание, что оплачивать этими средствами услуги или товары нельзя.

Подробную информацию о данном ограничении на расчеты наличными вы можете узнать из следующего видео:

На какие расчеты не распространяется правило лимита

Бывают хозяйственные операции, которые невозможно провести через банковские счета, поэтому центробанком установлены некоторые правила, которые разрешают увеличить сумму наличных денег, минуя правила лимита расчета между субъектами хозяйственной деятельности. Это может быть в следующих случаях, которые установлены на 2019 год:

- когда происходит выплата заработной платы, работникам юр лица или ИП;

- в случае произведения различных выплат и начислений, которые носят социальный характер, куда можно отнести оплату за больничные и другие расходы;

- когда юр субъект производит выдачу денежных средств под специальный отчет, например в виде командировочных;

- отдельная графа есть для индивидуальных предпринимателей, так как лимит не распространяется на израсходование средств, которые будут потрачены на личные нужды коммерсанта, при одном условии, если данная выплата не будет направлена для осуществления его коммерческой деятельности.

Нужно понимать, что все риски, связанные с нарушением правил по лимиту, несут не только различные предприятия, но бизнесмены, которые являются ИП. Если проанализировать наложение штрафных санкций, за нарушения лимита, то можно убедится, что предприниматели также заплатили большое количество денежных средств в виде штрафов.

Такое правило сохранено и на 2020 год.

Ограничения по выдаче денег сотрудникам под отчет

Порядок оформления выдачи наличности под отчет

Указанием № 3073-У (пп. 2, 6) предусматривается возможность расходовать выручку и страховые премии для выдачи сотрудникам под отчет без учета максимального размера наличных расчетов. Как правило, подобная выдача преследует цели финансирования командировочных расходов и сделок, совершаемых от имени организации.

При этом оформляются следующие документы:

- Заявление сотрудника в произвольной форме с указанием суммы денег и срока, на который они должны быть выданы, с резолюцией руководителя, содержащей его подпись и дату проставления. Отсутствие заявления может быть признано нарушением порядка хранения наличности, поскольку деньги, выданные без оснований, приравниваются к свободным денежным средствам, которые должны храниться в кассе либо быть сданы на банковские счета организации (см. постановления 13-го ААС от 29.10.2015 № 13АП-20326/15, 12-го ААС от 23.12.2015 № 12АП-11295/15).

- Расходный кассовый ордер на выдачу денег.

- Авансовый отчет. В течение 3 рабочих дней по окончании установленного срока сотрудник отчитывается об израсходованных средствах с приложением документов, подтверждающих произведенные затраты. Если в приложенных документах отсутствуют необходимые реквизиты либо они нечитаемы, то затраты организацией не принимаются, а с израсходованных сумм подлежит уплате НДФЛ (определение ВС РФ от 09.03.2016 № 302-КГ16-450).

Ограничения по распоряжению и повторной выдаче подотчетных средств

При совершении операций с выдачей денег под отчет необходимо принимать во внимание следующие нюансы:

- Ограничение по затратам распространяется на сотрудника, получившего деньги под отчет. Несмотря на то что объем выдаваемых таким образом средств не лимитируется, сделки будут совершаться работником от лица представляемой организации и не должны превышать по сумме 100 000 руб. каждая.

- В соответствии с п. 6.3 указания № 3210-У за сотрудником может числиться только 1 подотчетная сумма. До получения отчета по ней ему не могут быть выданы средства под отчет.

Относительно того, имеется ли в случае несоблюдения данного правила нарушение, предусмотренное ст. 15.1 КоАП РФ, сложилась неоднозначная судебная практика. Например, в постановлении 15-го ААС от 24.11.2015 № 15АП-18097/15 сказано об отсутствии нарушения. Однако в постановлениях 13-го ААС от 24.02.2016 № 13АП-32329/15, 9-го ААС от 19.01.2016 № 09АП-54852/15 указано на наличие оснований для привлечения к ответственности в соответствии с данной нормой в аналогичных случаях. Практика окружных судов отсутствует, поскольку дела по административным правонарушениям при взыскании штрафа в размере до 100 000 руб. не рассматриваются по существу в кассационном порядке.

Денежные средства в размере, превышающем лимит остатка наличности, помещаются на расчетный счет, меры к этому организацией принимаются самостоятельно (п. 7 указания № 3073-У).