Пользоваться временно недвижимостью, включая и коммерческого назначения, допускается как на платной основе, так и бесплатно. В то же время, безвозмездная аренда нежилого помещения, предназначенного для ведения предпринимательской деятельности, имеет свои особенности.

Если их не знать, есть большая вероятность предъявления требований от налоговой. Поэтому в этой статье вы узнаете особенности сдачи в аренду коммерческого нежилого помещения на безвозмездной основе между юридическими лицами, а также когда собственник физическое лицо.

А также, расскажем о всех важных нюансах, кроме того сможете , который содержит все необходимые и существенные условия. В общем постараемся помочь максимально разобраться в этом вопросе.

Когда применяется договор безвозмездного пользования нежилым помещением

У многих представителей бизнеса возникает вопрос, может ли договор аренды быть безвозмездным. Сразу ответим – нет. Дело в том, что с юридической точки зрения аренда предполагает внесение платы за пользование имуществом, на какой бы срок оно не предоставлялось.

Использование имущества на бесплатной основе оформляется договором ссуды, который, впрочем, имеет много общего с договором аренды. В такой сделке стороны именуются как ссудодатель и ссудополучатель. Однако в рамках данного материала мы будем далее употреблять слово «аренда».

Между юридическими лицами договор ссуды (безвозмездной аренды) применяется в тех случаях, когда предприятия тесно связаны между собой. А также часто имущество бесплатно предоставляется в пользование общественным организациям.

Для примера мы предлагаем .

Договор безвозмездного пользования используется и тогда, когда передаётся объект культурного наследия с целью его поддержания в надлежащем состоянии.

Внимание важно! Обязательно прописывайте ответственность в случае наступления негативных ситуаций. Так же рекомендуем прописать условия о возможном ущербе вследствие пожара.

Если речь идёт о юридических лицах, то им запрещено передавать имущество безвозмездно учредителям (акционерам), а также гражданам, входящим в руководящий состав компании.

Например, нельзя заключить договор ссуды между предприятием и его директором (ч. 2 ст. 690 ГК РФ). Других же запретов в отношении бесплатной аренды для фирм законодательством не установлено.

Существенные условия договора аренды коммерческого помещения и возможность безвозмездного использования

Естественно, что вначале должна следовать преамбула, в которой указываются данные о собственнике и пользователе недвижимости. В предмете договора следует привести подробные характеристики помещения и срок, на который оно передаётся в пользование.

Рекомендуем! Для максимального комфорта желательно застраховать свою недвижимость.

Хотя передача в безвозмездную аренду коммерческого помещения не предполагает взимания платы за пользование им, определённые затраты нанимателю (ссудополучателю) нести все же придётся.

Так, арендатора могут обязать за свой счет:

- поддерживать занимаемый объект недвижимости в надлежащем состоянии;

- осуществлять текущий ремонт;

- нести или компенсировать арендодателю все эксплуатационные расходы.

Все указанные пункты также должны быть прописаны в договоре ссуды (безвозмездной аренды).

Наймодатель юридическое лицо

Выше мы уже отмечали, что предприятие не может передавать свою собственность в безвозмездное пользование определённому кругу лиц. Во всех остальных случаях безвозмездная аренда нежилого помещения между юридическими лицами полностью законна.

В преамбуле соглашения следует указать данные о должностном лице, которое действует от имени компании.

Если ссудодателем является юридическое лицо, то к договору должны быть составлены первичные бухгалтерские документы. Наряду с актом приёма-передачи, наймодатель должен оформить счет-фактуру (в части взимания НДС).

Если собственник физическое лицо

В договоре нужно будет обязательно указать паспортные данные гражданина. Кроме того, следует сослаться на реквизиты документов, на основании которых имущество принадлежит человеку (свидетельство о праве собственности, техпаспорт и так далее).

Если передаётся в пользование помещение в жилом доме, то следует быть готовым к тому, что придётся решать разные вопросы как с жильцами, так и с управляющей компанией. Не исключено, что может потребоваться и согласие супруга наймодателя на передачу имущества в бесплатную аренду.

Поэтому безвозмездная аренда нежилого помещения у физического лица требует предварительной проработки ряда вопросов.

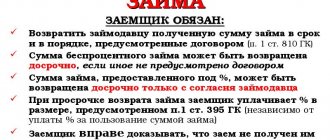

Независимо от того, кто будет арендодателем, в договоре следует прописать пункты относительно материальной ответственности ссудополучателя (арендатора) за повреждение имущества, порядка досрочного прекращения взаимоотношений и процедуры возврата собственности.

https://youtu.be/xtBFF3Za9A4

Что такое безвозмездное пользование помещением

Действующее законодательство, а именно Гражданский кодекс нашей страны, не содержит такого правового понятия, как безвозмездная передача жилого или нежилого имущества. Под такими действиями подразумевается получение ссуды.

Ссуда, это передача любого объекта недвижимости, несмотря на его принадлежность к жилому, или коммерческому фонду, без получения какой-либо материальной выгоды. Сторонами по такой сделке выступают ссудодатель, то есть гражданин, или юридическое лицо, у которого есть объект недвижимости, а также ссудополучатель, человек, либо предприятие, организация, которые берут данное помещение в аренду или найм.

Главным условием такой передачи, является возвращения объекта ссуды в том состоянии, которое было до начала подписания договора, либо в улучшенном, а также оплата всех обязательных платежей (коммунальные и другие услуги) за период, на протяжении которого недвижимостью будут пользоваться.

Безвозмездная аренда нежилого помещения и налогообложение таких сделок регулируется Налоговым кодексом нашего государства, но об этом будет рассказано ниже.

Данные правоотношения могут возникать между физическими и юридическими лицами в равной степени, без законодательных ограничений.

Существуют следующие формы таких сделок.

- Между гражданами (к этой категории относятся и лица без гражданства, которые владеют недвижимостью). Обычно предметом такого соглашения выступают жилые помещения. Заключается между ними договор найма. Налогообложение идет по ставкам, установленным для такой категории (налог на доходы).

- Между гражданами индивидуальными предпринимателями (которые выступают как субъекты хозяйственной деятельности), а также юридическими лицами. В основном арендуется коммерческая недвижимость, в некоторых случаях жилая. Сделка оформляется договором аренды, и соответственно включается налогообложение.

- Между различными юридическими лицами, куда можно отнести и индивидуальных предпринимателей. Сделка оформляется соглашением об аренде недвижимости.

Основным моментом при заключении сделок аренды, является то, что владелец имущества не получает от этого никакой прибыли или премиальных. Если соглашение оформлено по безвозмездному пользованию, и в нем прописано наличие арендных платежей, налоговая инспекция может за это наложить штрафные санкции и пеню.

Приложения и сопутствующие документы при оформлении договора

В ряде случаев одного только соглашения о бесплатном пользовании недостаточно. Ещё потребуются приложения к договору аренды, безвозмездного пользования нежилым помещением.

В их число будут входить такие данные.

В первую очередь понадобится графическая схема (экспликация), ведь арендатор должен знать, какой частью недвижимости он имеет полное право пользоваться.

Далее в состав приложений могут входить копии технического и кадастрового паспорта, а также других правоустанавливающих документов.

Если предоставляется согласие от супруга наймодателя, то прикладывается и оно. От лица какой-либо из сторон договор может подписать представитель. В этом случае в число приложений должна входить копия соответствующей доверенности.

С приложениями мы разобрались. Теперь перейдём к составу документов, которые оформляются вместе с договором.

Независимо от того, кто выступает арендодателем (ссудодателем), передача и обратный возврат имущества оформляются актом приёма-передачи. В нём описывается состояние недвижимости на соответствующий момент времени, а также фиксируются данные коммунальных счётчиков.

В случае, если имущество передаётся между юридическими лицами, то наймодатель передаёт нанимателю счет-фактуру. Она необходима для ведения налогового учёта по НДС.

7 (7). Белорусская коммерческая организация планирует сдать в аренду другой организации часть занимаемых под офис площадей.

Рассмотрим вопросы, которые возникли в приведенной ситуации.

7.1. Можно ли вместо договора аренды заключить договор безвозмездного пользования (учредители у двух организаций общие)?

Можно.

Договор безвозмездного пользования (ссуды) регламентирован гл. 36 Гражданского кодекса Республики Беларусь (далее – ГК) и не является дарением, запрещенным между коммерческими организациями. Не распространяется на его и действие Указа Президента Республики Беларусь от 01.07.2005 № 300 «О предоставлении и использовании безвозмездной (спонсорской) помощи», поскольку под безвозмездной помощью |**| он понимает «безвозвратную» передачу.

** Информация о том, как правильно оформить и облагать налогами спонсорскую помощь товарами, доступна для подписчиков электронного «ГБ»

Ограничения могут существовать только в случаях, если сам ссудодатель является не собственником недвижимости, а, например, ее арендатором. В последнем случае необходимо согласие арендодателя на передачу в ссуду (п. 2 ст. 586 ГК). Кроме того, особый порядок сдачи в аренду и предоставления имущества в безвозмездное пользование установлен для объектов государственной собственности Указом Президента Республики Беларусь от 29.03.2012 № 150 «О некоторых вопросах аренды и безвозмездного пользования имуществом».

7.2. Подлежит ли такой договор безвозмездного пользования (ссуды) государственной регистрации?

Нет.

Договоры безвозмездного пользования недвижимым имуществом (наряду с договорами аренды и субаренды) независимо от их срока, а также права на недвижимое имущество, возникающие в связи с заключением данных договоров, не подлежат государственной регистрации (подп. 1.2 Декрета Президента Республики Беларусь от 19.12.2008 № 24 «О некоторых вопросах аренды капитальных строений (зданий, сооружений), изолированных помещений, машино-мест»). Указанные договоры считаются заключенными со дня их подписания сторонами.

7.3. Можно ли в договоре безвозмездного пользования возложить все расходы, связанные с содержанием помещения, на ссудополучателя?

Можно.

Ссудополучателю вменено в обязанности:

– поддержание вещи, полученной в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта;

– осуществление всех расходов по ее содержанию, если иное не предусмотрено договором безвозмездного пользования (ст. 649 ГК).

Таким образом, по умолчанию бремя указанных расходов переходит к ссудополучателю. Что касается прочих (финансовых) расходов, не названных в данной статье (земельный налог, налог на недвижимость, амортизационные отчисления), то, по мнению автора, их передачу ссудополучателю следует оговорить в договоре.

7.4. Имеются ли преимущества с точки зрения налогообложения у договора безвозмездного пользования (ссуды)?

Имеются.

В целом положения гл. 12 Налогового кодекса Республики Беларусь (далее – НК), определяющие порядок исчисления и вычета НДС по договорам аренды (финансовой аренды (лизинга)), применяются также в отношении договоров найма жилого помещения и безвозмездного пользования (п. 3 ст. 93 НК).

Отметим, что обороты по передаче имущества в безвозмездное пользование не признают объектами обложения НДС. Такое освобождение применяется, если возмещение ссудодателю расходов по содержанию имущества и (или) иных расходов, связанных с имуществом (в т.ч. начисленная амортизация, земельный налог или арендная плата за земельный участок, налог на недвижимость, соответствующие расходы на эксплуатацию, капитальный и текущий ремонт этого недвижимого имущества, затраты на коммунальные услуги, включая отопление, потребляемую электроэнергию), не производится либо обязанность возмещения ссудодателю таких расходов предусмотрена Президентом Республики Беларусь (подп. 2.21 п. 2 ст. 93 НК).

Кроме того, если ссудодатель и ссудополучатель являются ЧУП с общим учредителем либо одно из ЧУП является учредителем другого, то передача имущественных прав между ними в пределах одного собственника не признается реализацией, т.е. не является объектом обложения ни НДС, ни налогом на прибыль (подп. 2.3 п. 2 ст. 31, п. 5 ст. 127 НК). Не признается она и внереализационным доходом (подп. 4.9.4 п. 4 ст. 128 НК).

Нужна ли регистрация

Как известно, договор аренды недвижимости нуждается в государственной регистрации (см. пункт 2 статей 609, 651 ГК РФ).

Давайте разберёмся, распространяются ли данные нормы по отношению к договору ссуды (безвозмездного пользования).

Договору ссуды уделено внимание в Главе 36 ГК РФ. В статье 689 приводятся ссылка на некоторые правовые нормы об аренде, но в них речь о государственной регистрации сделки не идёт.

Следовательно, по общему правилу, договор безвозмездной аренды в дополнительной государственной регистрации не нуждается.

Исключение сделано в отношении объектов культурного наследия. Для договора в отношении них государственная регистрация необходима независимо от того, на какой срок подписано соглашение.

Налоги и налоговые риски

Практика показывает, что операции по передаче имущества в бесплатную аренду являются объектом пристального внимания со стороны налоговых инспекций. Законодательство на данный момент не содержит чётких правил налогообложения «безвозмездных» операций.

Возьмём, к примеру, НДС для предприятий, которые предоставляют имущество в пользование на безвозмездной основе. ФНС и некоторые суды рассматривают такую операцию как безвозмездное оказание услуг. А раз так, то НДС должен начисляться исходя из рыночной стоимости аренды такого имущества.

В то же время существует и судебная практика, по которой договор ссуды рассматривается как передача имущественных прав. В этом случае НДС не возникает.

Точно так же много проблем и с налогом на прибыль и НДФЛ (если арендодателем выступает гражданин). Поэтому если предприятие планирует предоставить своё имущество в безвозмездное пользование, то нужно проконсультироваться не только с юристом, но и аудитором.

При этом следует изучить и самую последнюю судебную практику. Тогда для безвозмездной аренды нежилого помещения налогообложение будет выстроено по оптимальной схеме. Также следует быть готовым и к тому, что придётся отстаивать своё право в судах.

Возможность безвозмездного пользования жилым помещением, его аренда

Безвозмездная аренда помещения физического лица бывает двух видов:

- когда по такой сделке передается жилое помещение другому физическому лицу;

- при передаче нежилой недвижимости ИП или субъекту предпринимательской деятельности.

В первом случае, на договорные отношения распространяются правовые требования безвозмездной ссуды, и соглашения найма. То есть владелец недвижимости передает ее в безвозмездное пользование квартирантам, при этом не получает никакой платы. Найм отличается от аренды именно тем, что заключается только между гражданами, для проживания в квартире или доме.

Если гражданин сдает свою квартиру или дом юридическому лицу либо ИП, где будут жить его сотрудники, то это уже безвозмездная аренда. То есть тут возникают другие правовые отношения.

Исходя из них, и будет происходить налогообложение участников таких сделок.

Важно помнить, что физическое лицо, по Закону, может также быть владельцем нежилого помещения (коммерческого). Жилая недвижимость имеет особый правовой статус, поскольку может быть использована только для проживания в ней людей.

https://youtu.be/mkQQhknOoJk

Типовой договор безвозмездной аренды нежилого помещения

Чтобы легче было получить представление о том, как должен выглядеть договор безвозмездной аренды (ссуды), мы приводим примерный образец соглашения.

Его можно взять за основу для подготовки текста собственной сделки. При редактировании добавьте свои пункты или исключите лишнее.

Надеемся что, данный материал помог вам разобраться в особенностях безвозмездной аренды коммерческого объекта недвижимости.

Договор безвозмездного пользования нежилым помещением