Главная / Банкротство / Банкротство юридических лиц

Назад

Опубликовано: 22.05.2020

Время на чтение: 6 мин

5

130

Долговые обязательства юридических лиц друг перед другом определяются условиями заключенных между ними сделок. Основанием для прекращения обязательств является:

- качественное исполнение (то есть погашение долга);

- решение органов власти или постановление суда;

- замена обязательств на новые по соглашению сторон;

- объективная невозможность исполнения (ст. 416 ГК РФ);

- соглашение о прощении долга.

- Понятие и регулирование прощения долга

- Способы оформления Двустороннее соглашение

- Односторонний порядок (уведомление)

Дорогие читатели! Для решения именно Вашей проблемы — звоните на горячую линию 8 или задайте вопрос на сайте. Это бесплатно.

Задать вопрос

Прощение долга по договору займа: основные положения

Одним из возможных способов прекращения обязательств по договору займа является прощение долга заимодавцем-кредитором заемщику-должнику. Сторонами этих правоотношений выступают как юридические, так и физические лица. Регулируется процедура положениями ст. 415 ГК РФ.

О других возможных способах прекращения обязательств читайте готовое решение КонсультантПлюс. Если у вас еще нет доступа к системе КонсультантПлюс, вы можете оформить его бесплатно на 2 дня.

В соответствии с указанной статьей долг может быть аннулирован как полностью, так и частично при соблюдении некоторых условий:

- отсутствуют возражения со стороны должника;

- соблюдаются права иных лиц, имеющих отношение к имуществу кредитора.

Поскольку прощение долга по займу освобождает заемщика от имущественных обязанностей перед заимодавцем, такое волеизъявление последнего может квалифицироваться как разновидность дарения, если:

- оно совершается безвозмездно (ст. 572 ГК РФ);

- судом определено, что заимодавец намерен освободить заемщика от выплаты долга в качестве дара (п. 3 информационного письма Президиума ВАС РФ «Обзор практики применения…» от 21.12.2005 № 104).

Важно! Дарение между коммерческими компаниями не допускается. Исключение — подарки ценой не больше 3 000 руб. (подп. 4 п. 1 ст. 575 ГК РФ).

Чтобы прощение долга отличалось от дарения, заимодавцу при осуществлении такого действия необходимо обозначить отсутствие у него намерения одарить должника. Сделать это можно путем обоснования целесообразности списания долга, например:

- для возврата части денег без судебного разбирательства;

- с целью продолжения сотрудничества с должником (постановление ФАС ЗСО от 12.12.2011 по делу № А46-5477/2011) и т. п.

Цель составления

Основатель организации является владельцем существенной доли активов, вправе распоряжаться ими на свое усмотрение. Одновременно учредитель может пополнять оборотные фонды юридического лица за счет собственных финансовых ресурсов. Независимо от размера долевого участия в фирме, инвестор предоставляет займ неограниченного размера на любой срок. Взять взаймы заемщик может по инициативе управленца с приоритетным количеством акций, голосов.

Заемный капитал необходим предприятию для восстановления платежеспособности, развития производственной и материальной базы, внедрения новых технологий. Именно кредитование от учредителя является самым выгодным вариантом привлечения сторонних активов. В первую очередь, займодавец отлично знает внутреннее положение дел заемщика, не потребует дополнительных сведений, подтверждающих документов. К тому же собственник лично заинтересован в благополучии организации, поэтому не будет ужесточать условия кредитования.

Кредитор вправе истребовать задолженность в установленные договором сроки или полностью отказаться от суммы займа, процентов в пользу должника. Для заемщика в момент прощения долговой недоимки возникают налоговые обязательства, необходимость отразить прибыль и уплатить налоги в государственный бюджет. К тому же мероприятие сопровождается определенными нюансами, тонкостями.

Итак, прощение задолженности – процедура полного прекращения существования обязательств по решению одной стороны, а именно займодавца. Самое главное последствие таких действий – полный отказ от предъявления требований в будущем. Кредитор уже не сможет вернуть собственные деньги, обратиться в суд после подписания соответствующего соглашения.

Задолженность, образовавшаяся в результате неисполнения заемщика своих обязательств по договору займа, может быть прощена кредитором

Законность сделки

Основной нормативно-правовой акт, регулирующий процедуру прекращения обязательств путем прощения – Гражданский кодекс РФ, статья 415. Займодавцем могут выступать как юрлица, так и граждане. Заемщиком – исключительно организация. Долг аннулируется полностью или частично по соглашению сторон взаимоотношения. Стоит учесть, что договоренность не должна нарушать права других лиц.

В силу законодательных тонкостей, в 2020 г. прощение может быть квалифицировано как дарение, если зафиксирована безвозмездность сделки. Контрагентам не стоит забывать, что между компаниями практика выдачи подарков запрещена по закону (ст. 575 ГК РФ), если стоимость дара превышает три тысячи рублей.

Чтобы исключить вероятность споров, риск признания сделки фиктивной, переквалифицированной в другой вид, участники соглашения должны подтвердить отсутствие признаков дарения. Например, кредитор прощает часть долга, чтобы должник смог вернуть оставшуюся сумму за установленный договором срок. Обоснованием также послужит взаимное сотрудничество в дальнейшем.

Самым важным этапом погашения задолженности является процедура оценки потенциальных рисков. Займодавец обязан проанализировать собственное финансовое положение, оценить размеры существующих обязанностей, долгов. Если есть малейшая доля вероятности в том, что какое-либо лицо может выразить протест по соглашению, прощать долг нельзя. Поскольку спорная сделка будет опротестована через суд и аннулирована. Среди заинтересованных лиц могут оказаться супруги, дети, кредиторы, банк.

Отдельный момент составляет ситуация с признанием учредителя банкротом. В сложном финансовом состоянии займодавцу не стоит рисковать. Арбитражный управляющий детально изучает все последние операции, связанные с отчуждением имущества, денег. Служащий вправе инициировать судебное разбирательство, добиться расторжения соглашения. Исключение составят только сделки, прошедшие предварительное согласование с управителем.

Прощение долга является законной процедурой

https://youtu.be/4Fy1Kd82oHg

Оформление прощения долга

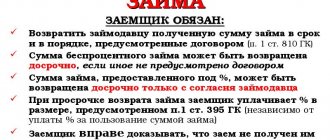

Перед оформлением прощения долга по договору займа заимодавцу необходимо убедиться, что его действия не нарушат права лиц, имеющих отношение к его имуществу (п. 1 ст. 415 ГК РФ). Такими лицами могут быть супруг заимодавца, соучредители или в некоторых случаях контрагенты по иным сделкам. Также не следует прощать долги в преддверии предстоящего банкротства (ст. 61.2 закона от 26.10.2002 № 127-ФЗ).

Как указано в п. 2 ст. 415 ГК РФ, прощение долга требует непременного уведомления должника. Хотя определенных требований к данному документу законодатель не предъявляет, целесообразно включить в него информацию:

- о первоначальном соглашении (в нашем случае — договоре займа);

- величине существующей задолженности;

- намерении списать долг полностью или в определенной части;

- условиях или цели совершения данного действия.

Обратите внимание! Уведомление может быть направлено любым способом, позволяющим достоверно установить, от кого оно исходит и кому адресовано (п. 65 постановления Пленума ВС РФ «О применении…» от 23.06.2015 № 25).

Если должник в разумный срок не предъявит свои возражения, то согласно п. 2 ст. 415 ГК РФ обязательство прекращается с даты получения им документа. Для определения срока ответа представляется допустимым использовать положения п. 2 ст. 314 ГК РФ.

При наличии у должника возражений или уточнений после их согласования списание долга следует оформить дополнительным соглашением к действующему договору займа или отдельным договором.

Законодательная база

Ст. 415 Федерального ГК:

- Кредитор может освободить должника от имущественных обязательств, но только в случае, если это не затрагивает права третьих лиц в отношении данного имущества.

- Все долговые обязанности могут считаться погашенными, как только должник в установленные сроки получит соответствующий документ – нотариально заверенную расписку, либо простое устное уведомление о прекращении действия долгового обязательства.

Законом регламентируется, что прощение долга, как и любая другая форма дарения, может осуществляться исключительно в безвозмездном виде. Держатель долга не приобретает никакой материальной выгоды, должник не облагаем никакими обязательствами. Однако соглашение о прощении долга лишает кредитора какой-либо возможности предъявить требования должнику на выполнение изначальных обязательств, установленных при соглашении, в том числе требовать этого в суде. Исключением может считаться принятие подобного договора ничтожным на десять лет с момента подписания.

Договор (соглашение) о прощении долга

Исходя из положений ст. 415 ГК РФ, для прощения долга достаточно волеизъявления заимодателя, выражаемого путем оповещения заемщика о полном или частичном аннулировании долга. Однако на практике чаще оформляют дополнительное соглашение к имеющемуся договору займа.

Сторонами соглашения могут выступать и физические, и юридические лица.

При принятии решения об аннулировании долга кредитору желательно иметь акт сверки взаиморасчетов с должником. Далее необходимо определить и зафиксировать условия соглашения:

- Ясно выраженное намерение кредитора аннулировать имеющиеся долговые обязательства (п. 1 ст. 415 ГК РФ).

- Сведения об обязательстве (название, номер, дата и стороны), прекращаемом в результате этого действия. При отсутствии указанных сведений суд может признать соглашение о прощении долга незаключенным (постановление 2 ААС от 19.05.2010 по делу № А31-4521/2009).

- Величину прощаемой задолженности (постановление ФАС ВВО от 10.09.2009 по делу № А39-1176/2009).

- Условия прощения (при их наличии).

Оформить аннулирование долга можно, как было упомянуто выше, путем заключения отдельного договора. Примерный вид данного документа представлен здесь: Договор прощения долга по договору займа — образец.

Списание долга физическому лицу также можно оформить договором дарения.

При аннулировании долга работодателем своему сотруднику допустимо издание приказа или распоряжения.

Налоговые последствия для юридических лиц

Следует отметить, что оформляя соглашение о , заемщик должен быть готов, что его ждут не только положительные моменты. По бухгалтерскому учету ему придется отображать эту сумму, как внереализованные доходы.

Данные нормы прописаны в . Пункт 18 данной статьи говорит о том, что указывается тот размер денежной суммы, который зафиксирован в договоре прощения.

Внесение суммы на данную категорию бухгалтерского баланса приводит к налоговым последствиям.

Договор прощения долга – это один из законных инструментов, позволяющий решить спорную ситуацию с юридическим лицом, которое в силу обстоятельств не может выплатить долг.

Его оформление происходит только при согласии кредитора и подразумевает возмездное снятие обязательств с заемщика.

Налогообложение должника — физического лица

Согласно положениям налогового законодательства в случае прощения долга по договору займа физическому лицу у последнего возникает доход — экономическая выгода (п. 1 ст. 41 НК РФ) в размере списанного займа и процентов (при выдаче займа под проценты). Данная сумма подлежит обложению НДФЛ по ставке 13% (п. 1 ст. 210, п. 1 ст. 224 НК РФ, письмо Минфина России от 17.10.2016 № 03-04-07/60359).

При списании долга по беспроцентному займу налогооблагаемый доход в виде материальной выгоды от экономии на процентах у плательщика не возникает (письмо Минфина России от 28.10.2014 № 03-04-06/54626).

Организация-кредитор, являясь налоговым агентом, обязана провести все соответствующие перечисления в бюджет.

Если кредитор является работодателем должника, причитающаяся к уплате в бюджет сумма НДФЛ может быть удержана из выплачиваемых работнику денег (п. 4 ст. 226 НК РФ).

При невозможности совершить указанные перечисления налоговый агент обязан сообщить об этом плательщику и налоговому органу по месту своего учета (п. 5 ст. 226 НК РФ, приказ ФНС России от 02.10.2018 № ММВ-7-11/[email protected]).

В таком случае уплату НДФЛ с указанных доходов физические лица осуществляют на основании уведомления налогового органа (п. 6 ст. 228 НК РФ).

Важно! Если величина прощенного долга равна или меньше 4 000 руб. либо долг прощен в качестве дара, уплачивать налог с прощенной суммы не нужно (п. 28 ст. 217 НК РФ).

Взносы в государственные внебюджетные фонды

По общему правилу суммы, переданные физическому лицу по гражданско-правовым договорам (в нашем случае по договору займа), предметом которых является переход права собственности на имущество (в т. ч. деньги), не облагаются страховыми взносами в государственные внебюджетные фонды (п. 4 ст. 420 НК РФ).

Этому соответствует позиция судебных органов. По мнению судей, долг по договору займа, прощенный работодателем своему работнику, не облагается страховыми взносами, если данные отношения не связаны с трудовыми обязанностями работника, а списание долга оформлено договором дарения (см. постановление АС ПО от 07.05.2015 № Ф06-22195/2013 по делу № А12-30165/2014, определение ВС РФ от 18.08.2015 № 306-КГ15-8237).

Аналогичная позиция представлена в письме ФНС России от 26.04.2017 № БС-4-11/8019.

Однако, как отмечено в этом же документе, если такие безвозвратные займы выдаются работодателем своим сотрудникам систематически, это может означать, что под займами работодатель скрывает трудовые выплаты.

Вопросы исчисления налога на прибыль организаций при прощении долга по займу

Согласно ст. 247–252 НК РФ объектом налогообложения по налогу на прибыль признаются доходы компании (в том числе внереализационные), уменьшенные на величину произведенных расходов (в том числе внереализационных).

Для должника сумма прощенного займа и процентов по займу — это внереализационный доход, увеличивающий налогооблагаемую базу (п. 18 ст. 250 НК РФ).

Для кредитора вопрос включения списанного долга в состав внереализационных расходов, снижающих налогооблагаемую прибыль, решается не так однозначно:

- По мнению судей, кредитор вправе включить частично прощенный долг в состав внереализационных расходов, так как частичное списание направлено на получение дохода, но в меньшем размере (постановление Президиума ВАС РФ от 15.07.2010 № 2833/10 по делу № А82-7247/2008-99).

- Минфин России, напротив, полагает, что сумма прощенного долга, в том числе прощенного частично, не может быть учтена в составе таких расходов, поскольку не является обоснованным расходом в смысле ст. 252 НК РФ (см. письмо Минфина России от 04.04.2012 № 03-03-06/2/34).

- ФНС России, учитывая мнение судей, в письме от 12.08.2011 № СА-4-7/13193 подтвердила, что кредитор вправе включить списанный долг в состав внереализационных расходов, если принимал меры по его взысканию в судебном порядке и взаимные требования были урегулированы мировым соглашением. Тогда эти расходы будут отвечать требованиям п. 1 ст. 252 НК РФ. При отсутствии попыток взыскать долг его можно списать, только когда истечет срок исковой давности (подп. 2 п. 2 ст. 265 НК РФ).

Информирование участников

Прощение учредительного займа происходит при условии обязательного уведомления должника. Бланк извещения может быть разработан в произвольной форме. Целесообразно включить в документ следующие данные:

- Сведения о прежней договоренности.

- Размер, структура долгового обязательства на дату прощения.

- Детальное изложение намерений о сумме обязательств, прекращающих действие с указанной даты.

- Краткое изложение целей заключения соглашения.

Кредитор направляет уведомление любым доступным способом: по почте, через курьерскую службу, электронные каналы связи. Важно, чтобы должник правильно идентифицировал адресата и оформил соответствующие проводки в бухгалтерском и налоговом учетах. Именно от условий информирования будет зависеть правильность формирования у заемщика налогооблагаемой базы по налогу на прибыль. Если декларация будет подана с ошибками, плательщика бюджетного сбора ожидают штрафные санкции.

Опираясь на нормы ст. 314 ГК РФ, можно сказать, что соглашение вступает в силу по истечении семи дней с момента вручения должнику правильно оформленного уведомления. Например, кредитор отправил письмо заказной корреспонденцией. Подтверждением момента вручения формы станет отметка на бланке почтового извещения.

Чтобы сократить сроки ожидания, минимизировать спорные ситуации, учредитель предлагает получателю займа составить двухстороннее соглашение. В этой ситуации нет необходимости писать письма, уведомлять должника. Он собственноручной подписью, печатью подтверждает факт полного безоговорочного согласия с проводимыми действиями.