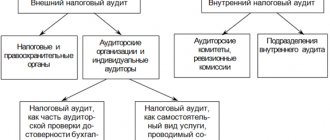

Встречная налоговая проверка

Одним из популярных среди инспекторов и, что уж говорить, нелюбимых среди представителей бизнеса, методов налогового контроля является налоговая проверка. Статья 87 Налогового кодекса выделяет камеральные и выездные проверки. Первые проводятся по факту подачи фактически любого отчета – контролеры просто изучают содержащиеся в нем данные, и иногда могут запросить дополнительные документы, подтверждающие те или иные цифры. Второй вид проверки проводится непосредственно в самой компании, где изучаются все бухгалтерские документы, относящиеся к проверяемой ситуации. Несколько лет назад в этой же статье кодекса выделялся еще один вид ревизий – встречная налоговая проверка. Это термин, который на данный момент из главного налогового документа страны исключен, однако сами мероприятия подобного типа вполне проводятся, как в рамках выездной, так и при камеральной проверке.

https://youtu.be/NP-bGQoG5VM

Использование метода встречной проверки

Встречная налоговая проверка – это процедура, в рамках которой камеральной или выездной проверке подвергается не сам налогоплательщик, а его контрагент.

Вопросы у контролеров может вызвать конкретная сделка или же группа сделок проверяемого налогоплательщика. Бывает и так, что в учете в целях занижения налоговой базы показываются несуществующие сделки или же сделки с вообще несуществующими контрагентами. Так или иначе в подобных ситуациях инспекторы могут запросить у связанных в рамках этих сделок лиц их копии документов, которые были отражены в учете проверяемого плательщика налогов и сборов. Сам факт существования таких контрагентов, а также соответствие документов по сделкам у одной и другой стороны будет говорить о правильности отражения данных в бухгалтерском и налоговом учете проверяемого лица.

Встречная проверка документов

Это возможность проведения так называемой встречной проверки, и она основывается на закрепленном в статье 93.1 праве налогового инспектора, проводящего проверку, затребовать у контрагента или у иных лиц, располагающих документами или информацией, касающимися деятельности проверяемого налогоплательщика, эти документы или информацию. Затребовать необходимые документы контролеры могут в любой момент при проведении камеральной или выездной проверок, а также по факту их окончания, например, на стадии вынесения решения по факту рассмотрения результатов проверки руководителем инспекции.

При этом инспекция, которая проводит выездную или камеральную проверку конкретного налогоплательщика, по которому возникли сомнения в правильности отражения данных, должна направить поручение в ИФНС по месту регистрации его контрагентов, у которых планируется запросить встречные документы. В этом поручении указывают, в связи с чем возникла необходимость в предоставлении документов. Если контролерам нужна информация по конкретной сделке, то в этом запросе указывают данные, позволяющие ее идентифицировать. Таким образом на этой стадии процедуры происходит лишь взаимодействие двух налоговых инспекций.

Далее в течение 5 дней с момента получения такого поручения ИФНС по месту регистрации фирмы или ИП, которые должен предоставить те или иные документы, направляет своему территориально подведомственному налогоплательщику требование о предоставлении этих бумаг. К требованию прилагается выше упомянутое поручение инспекции, от которой изначально исходила инициатива о проведении встречной проверки.

Срок предоставления документов по встречной проверке налогоплательщиком, получившим такой запрос, составляет также 5 дней. В этот срок инспекции необходимо сообщить об отсутствии необходимой информации, в случае, если требуемыми документами данный налогоплательщик не располагает.

Что же делать при встречной проверке налоговой, если документы по интересующей контролеров сделке у компании или предпринимателя все же имеются? В подобной ситуации их необходимо предоставить в инспекцию по своему адресу регистрации лично, направить по почте заказным письмом, передать по телекоммуникационным каналам связи или через личный кабинет налогоплательщика — при наличии соответствующей электронной подписи.

Ответ на требование налоговиков традиционно оформляется пояснительной запиской. Не исключение в данном случае и истребование документов в рамках встречной проверки. Образец пояснительной записки в данном случае должен быть оформлен в свободной форме. В документе можно представить в текстовом виде сведения по запросу контролеров, привести опись передаваемых документов, представить другую важную информацию в рамках полученного требования.

Какие документы вправе истребовать налоговые органы при проведении встречной проверки

При проведении встречных проверок налоговым инспекторам предоставлено право требовать любые документы, касающиеся деятельности конкретного налогоплательщика.

Об этом говорится в письмах Минфина России от 09.10.2012 № 03-02-07/1-246 и от 08.10.2012 № 03-02-07/2-136.

Согласно внутренним инструкциям ФНС такими документами могут быть договоры, счета-фактуры, акты приемки и сдачи, накладные и иные документы, которые могут содержать необходимую информацию об операциях между проверяемой организацией и с ее контрагентами.

Налоговики могут также потребовать у контрагента сведения о проверяемой организации.

Отметим, что если документы или информация не относятся к предмету проверки, то налоговые инспекторы не имеют права требовать их предоставления.

Сроки запроса документов по встречной проверке

Поскольку запрос документов в рамках проведения проверки у контрагента фактически не является налоговой проверкой лица, у которого запрашивают встречные документы, то в данном вопросе существует некая законодательная коллизия. Ограничение срока трех предшествующих проверке календарных лет на данные ситуации не распространяется, а отдельных сроков для запроса информации для данных случаев не предусмотрено. Так что запросить могут и более ранние документы в рамках общих сроков хранения таких бумаг.

Напомним, для первичных документов, а также счетов-фактур, которые, как правило, инспекторы требуют в рамках проведения встречных проверок в целях подтверждения сделок, установлен четырехлетний срок хранения по окончании налогового периода, в котором данных документ был отражен в учете. Таким образом, если вы получили запрос на документ, который уже был уничтожен в виду истечения срока хранения, то об этом следует сообщить инспекторам в ответном письме. К нему целесообразно будет приложить подтверждение, в частности акт об уничтожении документов.

Встречная налоговая проверка: чего ждать от инспекции и как себя вести?

Из ИФНС пришло требование предоставить по списку документы – накладные, счета-фактуры, платежки, акты сверки и др., – хотя проверка в отношении вашей компании сейчас не ведется? Не удивляйтесь – просто налоговики проводят встречную проверку.

Встречная проверка – это довольно распространенное явление. Она не так страшна, как, к примеру, выездная. Тем не менее, существует ряд подводных камней, зная которые, вы сможете пройти встречную проверку с наименьшими потерями.

Встречная проверка

– это одно из мероприятий налогового контроля, в ходе которого ИФНС запрашивает информацию по деятельности проверяемой компании у ее контрагентов.

Такого понятия как «встречная проверка» в Налоговом кодексе вы не найдете. Суть встречной проверки состоит в том, что налоговики пытаются найти нарушения в деятельности проверяемой компании, запрашивая информацию и документы о ее деятельности у третьих лиц – контрагентов. Поэтому если вы получили требование о представлении документов либо информации, это значит, что одного из ваших контрагентов (покупателя или поставщика) либо уже проверяет, либо планирует проверить налоговая. Инспекторы могут назначить встречную проверку документов, чтобы проверить какую-то сделку, убедиться в ее наличии.

Документы, как правило, требуют, если проверка у контрагента уже идет. Информацию – если проверка только планируется, и инспекторам нужны данные о ваших взаимоотношениях, т.е. контрагента еще только «прорабатывают» с целью последующей проверки. Поэтому, получив требование о представлении информации, можете «обрадовать» своего делового партнера – скорее всего, ему надо готовиться к выездной.

Как проходит встречная проверка?

Инспекция, которая проверяет либо пока еще изучает вашего контрагента, направляет поручение об истребовании документов либо необходимой информации в вашу ИФНС. В поручении инспекторы должны указать, при проведении какого мероприятия налогового контроля возникла необходимость в представлении документов для налоговой проверки (а при истребовании информации относительно конкретной сделки – указать также сведения, позволяющие идентифицировать эту сделку).

На основании данного поручения ваша «родная» ИФНС выставляет вам требование о представлении документов. При этом к требованию инспекторы прикладывают копию поручения.

В течение 5 дней после получения требования вы должны исполнить требование инспекции.

Важно!

За непредставление документов и даже опоздание компании грозит штраф по встречной проверке – 10 000 руб. (п. 2 ст. 126 НК РФ). Причем сумма штрафа в данном случае не зависит от количества непредставленных документов.

Непредставление информации, затребованной инспекцией, также наказывается штрафом – 5 000 руб. Если же подобное нарушение в течение года будет допущено повторно, штраф вырастает в четыре раза – до 20 000 руб. (ст. 129.1 НК РФ).

Правила безопасности на встречной проверке

Очевидно, что встречная налоговая проверка – это головная боль для бухгалтерии из-за большого объема дополнительной работы (придется подготовить копии всех запрашиваемых документов). Если идет проверка какой-нибудь крупной торговой компании, при заверении копии каждой товарной накладной мало не покажется.

Поэтому, если вы получили «письмо счастья» от налоговой инспекции, советуем не впадать в панику и не спешить отправлять документы для налоговой проверки в ИФНС.

Безоглядно исполняя требования налоговой, велика вероятность самим оказаться в поле зрения инспекторов и спровоцировать проверку в вашей компании (если найдутся расхождения с документами контрагента).

Также, если какие-то документы не удалось найти (или отдавать их в инспекцию не очень хочется), не стоит спешно сочинять ответ на встречную проверку – «объяснительные» письма в налоговую. Написав лишнее, вы можете только спровоцировать повышенный интерес к вашей компании.

https://youtu.be/DVWJxDBBIIw

Самый верный путь в данной ситуации – проконсультироваться с грамотными налоговыми юристами о том, какие документы для налоговой проверки и в каком объеме предоставлять, какие письменные пояснения давать, а также — можно ли ответить инспекторам отказом (да-да, отказывать инспекции иногда не только можно, но и вполне законно).

К слову, наши налоговые эксперты подобные консультации оказывают бесплатно.

От себя же дам несколько простых советов, которые помогут с наименьшими потерями пережить встречную налоговую проверку.

Во-первых, никогда не отправляйте документы для налоговой проверки без описи – очень важно делать сопроводительные ведомости с перечислением представленных документов.

Во-вторых, не пренебрегайте ответами с банальным «закрытием фраз». То есть, если инспекция пишет: «А также просим предоставить иные документы, связанные…», то в ответном сообщении пишите: «Направляем следующую документацию, которая оформлялась при отношениях с контрагентом . При необходимости предоставления дополнительной информации просим конкретизировать…».

Ответственность лица, участвующего во встречной проверке

Интересно, что отказ от сотрудничества в подобной ситуации и непредставление истребуемых документов либо же нарушение 5-дневного срока признается налоговым правонарушением, несмотря на тот факт, что налогоплательщик в данном случае сам проверке не подвергается. Размеры штрафов, предусмотренных в подобном случае, составляют 10 000 рублей при непредставлении документов в положенный срок (п. 6 ст 93.1, п. 2 ст. 126 НК РФ), 5000 рублей – при представлении документов, содержащих недостоверные сведения (п. 6 ст 93.1, п. 1 ст. 129.1 НК РФ), и 20 000 рублей – при повторном в течение календарного года несообщении требуемых сведений (п. 6 ст 93.1, п. 2 ст. 129.1 НК РФ).

Ответственность за непредставление документов

За уклонение от требования представить документы налоговым законодательством предусмотрены штрафные санкции, а должностные лица организаций и предприниматели могут понести административную ответственность.

Если организация не выполняет требования о представлении документов, уклоняется от их представления, или представляет заведомо ложную информацию, то возникает ответственность, указанная в статье 126 НК. Это правонарушение влечет за собой штраф в размере 5 тысяч рублей.

Нормативное регулирование

С 1 января 2007 года действует статья 93.1 Налогового кодекса РФ, регулирующая истребование документов (информации) о налогоплательщике или информации о конкретных сделках (введена Федеральным законом от 27 июля 2006 г. № 137-ФЗ).

Но название осталось: на практике истребование налоговым органом у одной компании документов (информации) о другой компании (о сделках с контрагентом) продолжают называть встречной проверкой.

Кроме указанной статьи эта процедура регламентируется также Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов, утвержденным приказом ФНС России от 25 декабря 2006 г. № САЭ-3-06/[email protected]

Рассмотрим подробнее, в чем же заключается так называемая встречная проверка, каковы ее особенности и какие меры ответственности могут быть применены к строительной организации по ее результатам.

Процедура запроса

В соответствии с п. 1 ст. 93.1 НК РФ при проведении налоговых проверках право затребовать документы есть у того налогового органа, который проводит такую проверку.

То есть именно этот налоговый орган имеет право направлять поручение в налоговую инспекцию, где состоит на учете та организация, у которой есть в наличии необходимая информация о деятельности проверяемой компании.

Такие и другие правила в отношении проводимых налоговых проверок закреплены статьей 93.1 НК РФ и Порядком взаимодействия налоговых органов по выполнению поручений об истребовании документов (информации), утвержденным приказом ФНС России от 08.05.2015 № ММВ-7-2/[email protected]

Процедура встречной проверки согласно указанным нормам заключается в следующем:

- Вначале проверяющая налоговая инспекция направляет поручение в налоговый орган по месту постановки на учет организации, у которой есть необходимые сведения о проверяемой фирме. При этом поручение должно быть оформлено в письменном виде и должно содержать просьбу о предоставлении документов либо информации (возможно, и того и другого) у этой организации.

- Местной налоговой инспекции дается время – 5 рабочих дней – для того, чтобы оформить и направить требование уже контрагенту проверяемой организации. К этому требованию, в котором указан перечень затребованных документов и информации, должна быть обязательно приложена копия исходного поручения, полученного от проверяющей налоговой инспекции.

- Контрагенту, в свою очередь, также дается 5 рабочих дней на то, чтобы ответить местному налоговому органу. В этот срок контрагент должен либо представить все запрошенные документы, либо сообщить об отсутствии запрашиваемых документов.

Предмет и цели проверки

Встречная проверка – это одно из мероприятий налогового контроля (п. 1 ст. 82, п. 1 ст. 93.1, п. 6 ст. 101 Налогового кодекса РФ, письмо ФНС России от 16 апреля 2007 г. № ШТ-13-06/[email protected]).

Сущность ее заключается в предоставлении компаниями информации друг о друге либо получении налоговиками необходимой информации от третьих лиц.

Целями проведения такой проверки являются:

– подтверждение реальности существования контрагента и совершенных налогоплательщиком операций;

– подтверждение совпадения данных по финансово-хозяйственным операциям у контрагента и проверяемого налогоплательщика.

По результатам встречной проверки не выносится обязательных для налогоплательщика решений. Но полученные материалы используются в качестве доказательств совершения налоговых правонарушений.

Должностное лицо налогового органа, проводящее налоговую проверку какой-либо организации, вправе истребовать у контрагента или у иных лиц, располагающих документами (информацией), касающимися деятельности проверяемого налогоплательщика, эти документы (информацию).

Истребование документов (информации) может проводиться:

– в рамках выездной либо камеральной налоговой проверки;

– в рамках дополнительных мероприятий налогового контроля при рассмотрении материалов налоговой проверки;

– вне рамок проведения налоговых проверок, если у налоговых органов возникает обоснованная необходимость получения информации относительно конкретной сделки.

Требование о представлении документов (информации) в порядке встречной проверки может быть направлено:

– контрагенту проверяемого налогоплательщика;

– иному лицу, которое располагает необходимыми для налоговиков документами (информацией), касающимися деятельности налогоплательщика, в отношении которого проводится проверка (п. 1 ст. 93.1 Налогового кодекса РФ).

Как видим, требование может быть направлено практически любому лицу.

Что нужно знать ↑

В ходе камеральной проверки у инспекторов могут возникнуть вопросы, связанные с деятельностью предприятий по отношению к другим лицам.

Налоговая запрашивает документы, которые ей необходимы для разъяснения ситуации. Встречная проверка налоговыми службами проводится только в рамках камеральной или выездной проверок.

Основанием для нее является наличие документа – письменного требования (сопроводительного письма), которое составляется налоговым органом.

Ситуации, когда может быть назначена проверка:

- имеются подозрения на ведение двойной документации;

- фиктивные документы или недостоверность фактов;

- не совпадает квартал в отчетности;

- предположения о том, что налогоплательщик скрывает реальные доходы и не отображает их в отчетности в полной мере.

Также поводом для начала встречной проверки может служить отсутствие договора между партнерами или неправильное его ведение.

Каким же образом проводится? Проверяющий сотрудник и его агент могут состоять на учете в разных службах.

Налоговый Кодекс Российской Федерации не устанавливает, какая именно налоговая служба должна проводить встречную проверку.

Налогоплательщик должен знать такие моменты:

- встречная проверка проводится таким образом, чтобы узнать от одного налогоплательщика информацию о другом;

- без камеральной проверки встречная не может осуществляться;

- предмет – информация, документация о финансово-хозяйственных отношениях нескольких лиц;

- без письменного запроса налоговые службы не могут требовать документы.

Основные понятия

| Налоговая проверка | Действие процессуального характера, осуществляемое органами налоговой инспекции с целью выявления правонарушений. В ходе проверки сверяются данные налогового контроля с данными в отчетных декларациях |

| Декларация | Акт правового характера, который формулирует принципы и цели двух сторон |

| Встречная налоговая проверка | Это проверка, которую проводят органы налоговой инспекции с целью изучения деятельности контрагентов |

| Документ | Носитель материала, имеющий реквизиты. В нем фиксируется вся информация о деятельности |

| Контрагент | Одна из сторон заключаемого договора. Это физическое или юридическое лицо, которое должно выполнить определенные обязанности |

Преследуемая цель

В отличие от камеральной, встречная проверка не относится к налоговым. Ее сущность – предоставить компаниям информацию друг о друге.

Цели проведения следующие:

- Подтвердить существование контрагентов и осуществление операций налогоплательщиком.

- Сверить информацию и данные финансово-хозяйственных операций, которые осуществляют контрагенты и плательщик налогов.

- Проверить подлинность документов.

- Подтвердить законность использования и ведения документации.

Основной целью встречной проверки является выявление подробностей совершенной сделки, полученной от нее выручки.

Инспектор налоговой службы проводит данную проверку в том случае, если считает, что налогоплательщик неправомерно использовал товары сделки или скрыл реальную сумму выручки.

Нормативная база

При осуществлении контроля за гражданами, которые уплачивают налоги, налоговые службы руководствуются несколькими документами – Конституцией, Налоговым Кодексом, нормативными актами.

Статья номер 87 НК РФ гласит, что если у налогового органа возникают вопросы, связанные с деятельностью организаций, то они вправе назначить встречную проверку.

Самостоятельной она не является, может назначаться только в соответствии с камеральной проверкой.

Налоговым Кодексом и Конституцией встречная проверка не устанавливается, она является независимой. Это скорей право, а не обязанность. Из этого правила есть исключение.

В Приказе Налоговой Службы, подписанном 27 декабря 2007 года (№ БГ – 3 – 03/461), говорится, что руководство налоговой инспекции может назначить встречную проверку в течение 10 дней.

1 января 2007 года начала свое действие статья № 93.1, утверждающая право налоговых служб требовать документы от налогоплательщика.

Также Налоговый Кодекс не устанавливает сроки требования отчетности. Согласно 129.1 статье, в случае не предъявления налогоплательщиком документов, на него возлагается штраф.

Составляет он примерно 20 000 рублей. Встречная проверка должна проводиться в соответствии со статьями 93 и 94 Налогового Кодекса Российской Федерации.

Встречная проверка может назначаться согласно 2 пункту 31 статьи Налогового Кодекса. Порядок ее проведения предусматривает 14 глава НК.

Запрашиваемые документы

Судьи поддержали налоговиков, согласившись с тем, что книга продаж может содержать сведения о хозяйственных операциях проверяемого налогоплательщика. Определением ВАС РФ от 19 января 2012 г. № ВАС-17466/11 отказано в передаче этого дела в Президиум ВАС РФ для пересмотра в порядке надзора.

Из-за того что перечень документов четко не определен, возможны споры. Надо отметить, что суд в каждом конкретном случае будет выяснять реальную связь истребованных документов (информации) с деятельностью проверяемого налогоплательщика. Однако арбитражная практика складывается в пользу проверяющих (постановления ФАС Северо-Западного округа от 9 июля 2010 г. № А56-43641/2009, ФАС Центрального округа от 11 сентября 2008 г. по делу № А09-844/2008-16, ФАС Уральского округа от 19 мая 2008 г. № Ф09-3423/08-С3).

Так что строительной компании, если инспекция затребует у нее какие-либо документы о контрагенте, следует отнестись к этому внимательно.

Причем налоговики вправе запросить у организации документы (сведения), касающиеся не только проверяемого налогоплательщика, но и лиц, не состоящих с ним в договорных отношениях, если эти документы связаны с осуществляемой им деятельностью.

В частности, такими третьими лицами могут быть субподрядчики. Они хотя и не состоят в договорных отношениях с заказчиком по договору строительного подряда, однако документы, оформляемые в рамках договоров субподряда, относятся к деятельности заказчика по строительству соответствующего объекта. Это подтверждено в постановлениях Седьмого арбитражного апелляционного суда от 2 июня 2010 г. № 07АП-3648/10, ФАС Московского округа от 16 ноября 2009 г. № КА-А40/11998-09.

При этом нужно помнить, что в рамках встречной проверки запрещается повторное истребование документов о контрагентах, которые были представлены налогоплательщиком при проведении в отношении него камеральной (выездной) проверки.

Исключение – случаи, когда документы ранее представлялись в налоговый орган в виде подлинников, возвращенных затем проверяемому лицу, а также когда документы, направленные в налоговый орган, были утрачены вследствие непреодолимой силы (п. 5 ст. 93, п. 5 ст. 93.1 Налогового кодекса РФ).

Запросы при проверке контрагента

Порядок запроса у налогоплательщика информации при проверке его контрагента урегулирован статьей 93.1 НК РФ. В этой статье установлено, что можно требовать в такой ситуации, а также определена процедура направления требования. Начнем с описания данной процедуры.

Направление требования

Налогоплательщику, который получил такой запрос, нужно учитывать, что в подавляющем большинстве случаев его инициатором выступает не «родная» ИФНС, а тот налоговый орган, в котором состоит на учете его контрагент. Однако само требование по правилам статьи 93.1 НК РФ направляет «своя» инспекция. Именно поэтому к требованию, которое выставила «своя» ИФНС, должна прилагаться копия поручения от инспекции-инициатора запроса.

Бесплатно получать требования из ИФНС и отправлять запрошенные документы через интернет

Без этой копии требование может быть направлено только в одном случае: когда проверяемый налогоплательщик и адресат запроса состоят на учете в одной ИФНС (т.е. инспекция-инициатор запроса совпадает с инспекцией, направившей требование). В таком случае ИФНС не дает себе никакого поручения и, соответственно, копия поручения к требованию не прикладывается (письмо ФНС России от 16.12.14 № ЕД-4-2/26018, постановление ФАС Северо-Западного округа от 18.01.08 по делу № А26-1964/2007).

Отметим, что копия поручения — весьма полезный для налогоплательщика документ. Так, из нее можно узнать, при проведении какого именно мероприятия налогового контроля налоговикам потребовались документы и информация. Также данная копия позволяет проверить, соответствуют ли сведения, которые запрашивает «своя» ИФНС, поручению инспекции-инициатора запроса. Ведь судебная практика исходит из того, что в подобной ситуации требование о предоставлении документов (информации) составляется на основании поручения и не может выходить за его рамки. А значит, если истребуются документы, не указанные в копии поручения, такое требования является незаконным в соответствующей части (постановления ФАС Уральского округа от 27.01.12 № Ф09-8983/11 и ФАС Московского округа от 26.03.09 № КА-А40/2089-09).

В то же время следует учитывать, что если инспекция не приложит к требованию копию поручения, суд может не признать это грубым процедурным нарушением (постановление ФАС Уральского округа от 19.05.08 № Ф09-3423/08-С3). Поэтому мы не советуем игнорировать требование о предоставлении документов (информации) только лишь потому, что к нему не приложена копия поручения. А вот обжаловать такое требование вполне возможно. Если суд сочтет его незаконным, налогоплательщик сможет потребовать возмещения расходов на исполнение такого требования в порядке, предусмотренном статьей НК РФ.

Содержание требования

Что касается содержания требования, связанного с проверкой контрагента, то тут практика исходит из фактически полной вседозволенности для налоговиков. Дело в том, что в НК РФ для этого случая вообще нет каких-либо ограничений ни по составу запрашиваемых документов (информации), ни по кругу лиц, у которых можно их потребовать. Основываясь на этом, суды рассматривают споры о праве ИФНС запрашивать те или иные сведения по контрагентам.

Проверить контрагента на признаки фирмы‑однодневки

Так, Арбитражный суд Уральского округа указал, что в своих запросах ИФНС не ограничена документами, касающимися первого контрагента проверяемого налогоплательщика. Это значит, что подобные требования могут быть направлены также контрагентам второго, третьего и последующего звена (постановление от 02.08.18 № Ф09-4001/18).

А судьи Дальневосточного округа разъяснили, что статья 93.1 НК РФ не ограничивает перечень запрашиваемых документов (информации) только теми, которые по правилам НК РФ являются основанием для исчисления и уплаты (удержания и перечисления) налогов и сборов. Поэтому ИФНС может затребовать абсолютно любые документы (любую информацию) по проверяемому налогоплательщику. В том числе и те, которые не связаны напрямую с подтверждением правильности исчисления и своевременности уплаты (удержания и перечисления) налогов и сборов (постановление ФАС Дальневосточного округа от 25.07.18 № Ф03-2969/2018). Также нет ограничений и по форме истребуемых данных — ИФНС на законных основаниях может потребовать информацию в форме пояснений (постановление ФАС Дальневосточного округа от 17.06.14 № Ф03-1810/2014).

При этом налоговики не обязаны обосновывать свои требования и доказывать, что запрошенные сведения действительно необходимы при проверке контрагента (постановление Арбитражного суда Северо-Западного округа от 21.05.18 № Ф07-4963/2018). Так, Арбитражный суд Московского округа признал правомерным запрос данных об IP-адресах контрагентов, указав, что эти данные могут использоваться для определения признаков взаимозависимости и согласованности действий налогоплательщиков. А значит, они связаны с проверкой и затребованы правомерно (постановление от 05.03.19 № Ф05-1297/2019).

Провести автоматическую сверку счетов‑фактур с контрагентами

Также нет ограничений и по периоду проверки контрагента, в связи с которой запрашиваются документы или информация. По мнению судов, вопрос о том, относятся ли конкретные документы к проверяемому налогоплательщику, а также круг устанавливаемых при помощи этих документов обстоятельств находится исключительно в компетенции ИФНС (постановление Арбитражного суда Московского округа от 13.09.18 № Ф05-14465/2018). При этом инспекция не обязана разъяснять адресату запроса связь этих документов с проводимой проверкой. Достаточно лишь указать на данное обстоятельство в требовании. Таким образом, тот факт, что запрашиваемые по контрагенту документы относятся к периоду, который не охвачен проверкой, не освобождает организацию от исполнения требования (постановление Арбитражного суда Поволжского округа от 16.01.19 № Ф06-41326/2018).

Также нужно учитывать, что налоговики вправе запрашивать документы и в том случае, если в них содержатся персональные данные третьих лиц (в т.ч. работников организации). Основание — положения подпунктов 1 и 4 пункта 1 статьи Федерального закона от 27.07.06 № 152-ФЗ «О персональных данных». Из данных норм случает, что обработка персональных данных может осуществляться без согласия субъекта персональных данных, если она необходима для исполнения полномочий федеральных органов исполнительной власти. (См. также п. 3 разъяснений Роскомнадзора от 14.12.12 «Вопросы, касающиеся обработки персональных данных работников, соискателей на замещение вакантных должностей, а также лиц, находящихся в кадровом резерве»). А налоговые органы как раз и являются одним из федеральных органов исполнительной власти (указ президента России от 15.05.18 № 215). Таким образом, ссылка на то, что запрошенные документы содержат персональные данные, не освободит от штрафа за непредставление этих бумаг (письмо Минфина России от 09.10.12 № 03-02-07/1-246, см. «Налоговики вправе затребовать у организации штатное расписание и приказы о направлении работников в командировки к проверяемому налогоплательщику»).

Определить вероятность выездной налоговой проверки и получить рекомендации по налоговой нагрузке

Чье требование выполнять

Налоговым кодексом РФ такой порядок не предусмотрен.

Затребовать необходимые документы, касающиеся деятельности компании, проверяемой другой инспекцией, у организации должна та инспекция, в которой организация состоит на учете (то есть своя инспекция), по поручению налогового органа, осуществляющего проверку или иные мероприятия налогового контроля (п. 3 ст. 93.1 Налогового кодекса РФ).

На основании полученного поручения соответствующий налоговый орган в течение пяти дней направляет строительной организации требование о представлении документов (информации) с приложением копии поручения об истребовании документов (информации).

Если же обе организации (та, в которой проводится проверка, и ее контрагент, от которого налоговики хотят получить дополнительную информацию о деятельности проверяемой компании) состоят на учете в одной налоговой инспекции, то требование о представлении документов предъявляет сама эта инспекция.

Особенности работы с субконто в 1С Бухгалтерии

Теперь давайте посмотрим, как не наделать ошибок при работе с субконто в 1С Бухгалтерии. Для начала приведу простой пример документа, в котором требуется указывать значения субконто. Документ типа Ручная операция приведён на скриншоте ниже.

На рисунке видно, что у всех указанных в проводках счетах есть только одно субконто. Кстати говоря, в 1С Бухгалтерии там, где требуется указывать субконто, они часто могут обозначаться как Субконто 1,Субконто 2, Субконто 3. Такое, как правило, имеет место в табличных частях, вроде той, что показана на рисунке выше. А вот ещё пример заполнения субконто. На этот раз это одна из вкладок Авансового отчета.

Здесь также указано только Субконто 1.

Иногда требуется указывать не само значение субконто, а вид субконто. То есть, например, не конкретного контрагента, а тип субконто «Контрагенты». На скриншоте ниже приведёт фрагмент отчета Анализ субконто. Поскольку программа сама не знает о каком конкретно субконто хочет получить информацию пользователь 1С Бухгалтерии, то требуется указать этот параметр.

В данном примере указаны два вида субконто: Номенклатура и Склады (просто вид, а не конкретные значения).

Проверяемый период

Соответственно, по их мнению, проверяющие вправе затребовать документы, относящиеся к периодам, не совпадающим с периодом, контролируемым в рамках камеральной (выездной) проверки (письмо Минфина России от 23 ноября 2009 г. № 03-02-07/1-519).

В то же время судьи с этим могут не согласиться. Так, в постановлении ФАС Центрального округа от 9 августа 2010 г. по делу № А68-13557/09 указано, что истребование документов, не совпадающих с периодом проверки, неправомерно. Арбитры признали данное требование произвольным, то есть налогоплательщик выполнять его не обязан. И на основании этого отменили решение инспекции о привлечении организации к ответственности.

Сроки и формы представления

А вот если компания документы не представит и требование проигнорирует, это будет являться налоговым правонарушением, ответственность за которое предусмотрена, как было сказано ранее, статьей 129.1 Налогового кодекса РФ. К тому же за непредставление сведений, необходимых для осуществления налогового контроля, пунктом 1 статьи 15.6 Кодекса РФ об административных правонарушениях установлен штраф для должностных лиц в размере от 300 до 500 руб.

Требование может быть передано руководителю (представителю) организации лично под расписку или в электронном виде по телекоммуникационным каналам связи (ТКС). Если указанными способами требование передать невозможно, оно высылается по почте заказным письмом и считается полученным по истечении шести дней с даты направления.

Учтите: судьи считают, что организация обязана исполнить требование, даже если нарушены сроки его направления, расценивая данное обстоятельство как несущественное и не повлекшее нарушения прав контрагента. Такой вывод содержится, в частности, в постановлении ФАС Западно-Сибирского округа от 2 марта 2009 г. № Ф04-623/2009(1322-А75-49).

Представление документов на бумажном носителе производится в виде копий, заверенных самой организацией. Требование нотариального удостоверения копий (если иное не предусмотрено законодательством РФ) не допускается. Если запрашиваемые документы составлены в электронной форме по установленным форматам, организации разрешается направить их в налоговый орган в электронном виде по телекоммуникационным каналам связи. › |

При необходимости налоговики вправе ознакомиться с подлинниками документов (п. 2 ст. 93 Налогового кодекса РФ).

Камеральные проверки — 2020: что меняется из‑за COVID‑19

Согласно Постановлению Правительства РФ от 02.04.2020 № 409, до 31 мая 2020 года включительно вынесение решений о назначении выездных налоговых проверок и проведение уже назначенных проверок приостанавливаются. Также приостанавливаются проверки в области трансфертного ценообразования и валютного законодательства РФ (за исключением случаев, когда по уже начатым проверкам выявлены нарушения, срок давности привлечения к административной ответственности за которые истекает до 1 июня 2020 года).

Помимо выездных проверок приостанавливаются и все сроки, которые устанавливает Налоговый кодекс по данным проверкам.

При этом несмотря на то, что сроки предоставления отчетности для ряда налогоплательщиков сдвигаются, камеральные отделы, контрольно-аналитические отделы налоговых инспекций и отделы, которые занимаются предпроверочным анализом, продолжают работать.

Ранее Приказ ФНС РФ от 20.03.2020 N ЕД-7-2/[email protected] приостановил до 1 мая 2020 года проверки соблюдения требований законодательства о применении ККТ, использования специальных банковских счетов для осуществления расчетов.

Перенос сроков представления документов по требованию

Постановление № 409 внесло некоторые корректировки в процесс камеральных проверок, исполнения требований о представлении документов. И поэтому бизнес, которому поступают любые документы от налоговых органов — уведомления о вызове, повестки о вызове на допрос и т.д., должен знать, что сроки представления документов по требованию налоговиков предлеваются:

- на 10 рабочих дней

На такой срок предоставлена отсрочка по представлению документов и пояснений по требованиям, направляемых в рамках камеральных проверок по НСД и полученным с 1 марта по 31 мая 2020 года включительно.

- на 20 рабочих дней

На такой срок смещается представление документов и пояснений по всем остальным требованиям, которые получены в этот период.

Таким образом, сроки увеличиваются за счет того, что к стандартному сроку, установленному Налоговым кодексом, прибавляется срок, прописанный в Постановлении.

С учетом объявления нерабочих дней до конца апреля, для компаний, которые не работают в указанный период, срок реагирования на требования налогового органа продлевается еще дальше. Однако если компания продолжает осуществлять свою деятельность даже в нерабочие дни, в том числе в режиме удаленки, период нерабочих дней, установленный указом президента, в это срок не включается.

В п. 7 Постановления № 409 указывается на запрет, который налагается на применение санкций за налоговые правонарушения по ст. 126 НК РФ, совершенные в период с 1 марта до 31 мая 2020 года. То есть если вы, как налогоплательщик, не представили документы в рамках проверки, которая проводится в отношении вашей компании, или не представили документы (информацию) по требованию, направленному в рамках встречных проверок, то ответственность применяться не будет.

Однако при запрете на применение ст. 129.1 НК РФ, которая имеет отношение к неисполнению требований, направленных вне рамок налогового контроля, то есть по конкретным сделкам, риск привлечения к ответственности остается. На практике бизнес может столкнуться с проблемой, когда таких требований начнет поступать еще больше. В этих требованиях могут быть завуалированы вопросы, которые обычно налоговые органы задают на допросе.

Налоговый юрист Мария Лоецкая, обращая внимание компаний на этот факт на вебинаре «Пандемия COVID‑19: налоги и налоговый контроль», просит внимательнее относиться к таким требованиям и анализировать их законность. Более того, следует ожидать, что по окончании периода карантина налоговыми органами будет осуществляться усиленный контроль: пандемия повлияет на радикальное сокращение налоговых поступлений, при этом задача пополнения бюджета никуда не денется.

Как отмечают эксперты, несмотря на то, что выездные налоговые проверки приостановлены, на практике компаниям продолжают поступать требования за проверяемый период, но со ссылкой на ч. 2 ст. 93.1 НК РФ. Это незаконно, и если подобные действия предпринимаются в отношении вашей компании, то вы не обязаны такие требования исполнять.

Как отвечать на требования в период пандемии

Часть компаний перевела сотрудников на удаленный режим работы и продолжает деятельность в объявленные нерабочие дни. Может случиться так, что бухгалтерия получит требование от налоговой о необходимости представления некоторых документов, находящихся в офисе. То есть доступа к документам у бухгалтеров нет.

Будет ли распространяться продление срока предоставления документов по требованию на такую компанию? И каким локальным нормативным актом следует доказать тот факт, что бухгалтерия не могла исполнить требование?

Алгоритм действий

Если компания перевела сотрудников на удаленный режим, у нее должен быть соответствующий приказ. Поскольку требование направлено не в рамках камеральной проверки по НДС, а документы истребуются вне рамок проверки, то срок его исполнения составляет 10 рабочих дней. Но как уже было сказано выше, Постановление № 409 продлило сроки представления документов, и поэтому к стандартным 10 рабочим дням прибавляются еще 20. Таким образом, у компании есть 30 рабочих дней на то, чтобы дать ответ налоговикам.

В течение этого срока необходимо сообщить о том, что приказом гендиректора в компании установлен удаленный режим работы для сотрудников бухгалтерии и необходимые документы находятся в офисе, доступа к ним нет.

Если в течение 30 дней режим работы в связи с обстоятельствами не будет отменен, то следует дать ответ о невозможности представления документов в установленный срок. Это необходимо сделать для того, чтобы к компании не применили санкции.

Направлено требование в рамках выездной проверки — что делать?

В такой ситуации логично ссылаться на Постановление № 409, в рамках которого приостановлены все выездные проверки.

Если вы получаете встречное требование по ст. 93.1 НК РФ в связи с проведением выездной проверки у вашего контрагента или у какого-либо третьего лица, то имеет смысл сослаться на положения Постановления № 409 о том, что все выездные проверки приостановлены, а потому вы в рамках встречной проверки в период с 1 марта по 31 мая ни на какие встречные требования отвечать не обязаны.

Важно помнить еще и о том, что действие принципа приостановки выездных проверок распространяется на все компании, независимо от того, в каком режиме они продолжают работать.

Оформление результатов проверки

Статья напечатана в журнале «Учет в строительстве» №5, май 2013 г.

Защитите себя от налоговых проверок. Онлайн-курс от бывшего сотрудника ОБЭП, а ныне известного налогового консультанта сейчас со скидкой 50 %. Сейчас всего за 2750 руб.

Вы научитесь противостоять давлению налоговиков, грамотно вести себя на допросах и выемке, защищать себя от уголовки и субсидиарки.

Куча практических советов и минимум теории. Обучение полностью дистанционно, выдаем сертификат. Успейте купить (у нас еще пять курсов со скидкой).

Встречная проверка налоговой проводится только в рамках выездной или камеральной.

Цель встречной проверки

Встречная налоговая проверка необходима в случае, если при проведении сделки налоговым органам нужно выявить полноту оприходования полученных товаров или вырученных компанией денежных средств. Для этого у ФНС должны быть основания полагать, что плательщик налога не оприходовал полученные товары или не фиксировал выручку при оказании услуг, выполнении работ или реализации товаров.

Важно! Сотрудники налоговых органов вправе проверить и каким образом контрагент отразил проведенные с налогоплательщиком взаимозачетные и иные операции.

Это означает, что объектом такой проверки может быть не только сам налогоплательщик, но и контрагент, который имеет нужную информацию о его финансово-хозяйственной деятельности. Оба они могут состоять на учете в разных налоговых органах. Поэтому проводить встречную проверку может не только та ФНС, в которой состоит на учёте плательщик налогов, и которая вправе осуществлять выездную или камеральную проверку. По мотивированному запросу другого налогового органа проверять может и та ФНС, в которой состоит на учете контрагент. У контрагента может быть затребована любая информация, относящаяся к деятельности проверяемого налогоплательщика. Условия проведения Сотрудники налоговых органов вправе проводить такие мероприятия при обязательном соблюдении двух условий:

- деятельность компании и проверяемого контрагента между собой связаны;

- у контрагента идет выездная или камеральная проверка.

Если хотя бы одно из этих условий не соблюдено, сотрудники ФНС не имеют права требовать документы для встречной проверки. Когда же налоговая пытается затребовать у проверяемой фирмы документы по сотрудничающей с нею компании, у которой налоговая проверка не проводится, то эти действия ФНС являются неправомерными.

По встречке

Материал предоставлен журналом «Расчет» (№9, 2003) Ознакомиться с содержанием номера вы можете в разделе «Периодика» либо непосредственно на сайте журнала www.raschet.ru

В наше время можно купить любые бухгалтерские документы и фирменные печати. Поэтому налоговики не слишком верят первичным бумагам и в особо подозрительных случаях организуют встречные проверки.

Что такое встречка?

Встречные проверки упоминаются в статье 87 Налогового кодекса. В ней говорится, что налоговики могут потребовать у контрагентов проверяемой фирмы любые документы, которые относятся к ее деятельности. И сделать это они могут только в рамках выездной или камеральной проверки. То есть до начала любой из них инспекторы не имеют права собирать информацию о компании у ее партнеров по бизнесу.

Как правило, налоговики проводят встречные проверки, если документы фирмы вызывают у них сомнения (нечетко заполнены, много исправлений и т. д.). Основная цель инспекторов — сопоставить данные этих документов с данными контрагентов компании и определить, есть ли между ними расхождения.

Иногда встречка неизбежна. Так, налоговики должны проводить встречные проверки всех поставщиков экспортеров. К этому их обязывает внутренний приказ МНС от 3 сентября 2001 г. № БГ-14-03/106дсп.

Общее же правило таково: чем больше у вашей фирмы покупателей или продавцов, тем больше вероятность того, что вы столкнетесь со встречкой. Либо документы попросят у вас, либо, наоборот, у ваших партнеров по бизнесу.

Лучше быть доступным

Чаще всего контрагенты «разбросаны» по разным районам и даже городам. Поэтому инспектор обязан направить запросы в налоговые, в которых партнеры проверяемой фирмы стоят на учете. Получив запрос, инспекция должна провести встречную проверку, а затем сообщить о результатах запросившему налоговику.

Если проверяемая фирма и ее партнеры состоят на учете в одной налоговой, проводить встречки и основную проверку будет один и тот же инспектор.

Порядка назначения и проведения встречных проверок в Налоговом кодексе нет. Поэтому налоговики действуют по общим правилам «истребования документов». Им посвящена статья 93 Налогового кодекса.

Прежде всего инспектор составляет письменное требование с перечнем бумаг, которые партнер проверяемой фирмы должен представить в течение пяти дней. В противном случае его оштрафуют на пять тысяч рублей. Если документы фирма-контрагент все равно не принесет, их возьмут принудительно. Такое право налоговикам дает статья 94 Налогового кодекса.

Вручать требование налоговики предпочитают лично, чтобы точно знать, принесут от фирмы бумаги или нет. Вам позвонят и попросят прийти в инспекцию. Не дозвонятся — отправят требование по почте на юридический адрес фирмы. Если он не совпадает с фактическим адресом, то договоритесь, чтобы вам сообщали о приходящей корреспонденции. Иначе не узнаете о требовании, и вашу фирму оштрафуют.

Предпочтительнее, если налоговики свяжутся с вами по телефону. В этом случае можно уточнить у них список необходимых документов и даже попросить немного подождать. Обычно инспекторы соглашаются на это, так как несколько дней не имеют для них большого значения. Вы же сможете потратить их с пользой для себя и своих партнеров: еще раз сверить документы и убедиться, что все «чисто». Поэтому, если у вашей фирмы изменился номер телефона, сообщите об этом в налоговую инспекцию в отдел регистрации налогоплательщиков.

Скрываться от налоговиков не стоит, так как фирме, у которой запрашивают документы, в принципе ничего не грозит: проверяют-то не ее. Правда, заметив что-либо подозрительное в полученных документах, налоговики могут включить вас в график выездных проверок на следующий квартал. Но такие случаи довольно редки.

Помоги ближнему

Конечно, лучше всего, если вы, как партнер, прежде чем нести бумаги в налоговую, свяжетесь с проверяемой фирмой. Этим убьете сразу двух зайцев.

Во-первых, выясните, действительно ли у фирмы идет проверка (иногда налоговики проводят встречки до начала выездной или камеральной проверки, что незаконно).

А во-вторых, согласуете с ней свои действия и решите, какие бумаги и в каком виде стоит нести. Возможно, отложив пару «лишних» документов, вы окажете своему партнеру неоценимую услугу и в аналогичной ситуации тоже сможете рассчитывать на его помощь.

Согласованные действия во время встречной проверки очень важны, так как, если данные контрагентов по каким-то причинам не совпадут с данными проверяемой фирмы (у которой идет выездная или камеральная проверка), последствия для нее могут быть весьма нежелательными. Налоговики с удовольствием доначислят ей налоги, пени и штрафы.

В этой ситуации задача проверяемой фирмы — придумать наиболее приемлемое объяснение расхождению. Например, можно сказать, что бухгалтер контрагента, у которого налоговики запрашивали документы, допустил арифметическую или техническую ошибку, потерял какие-то бумаги и т. д. (контрагенту это ничем не грозит).

Налоговики, конечно, все равно доначислят проверяемой фирме налоги, пени и штрафы, но доказать что-либо в суде скорее всего не смогут. Согласно статье 3 Налогового кодекса, все неустранимые сомнения в виновности фирмы должны трактоваться в ее пользу.

Возможна ситуация, когда налоговики не могут провести встречные проверки, поскольку не нашли контрагента. Многие думают, что хуже этого ничего не может быть. Но жизнь доказывает обратное: если ваши контрагенты — фирмы-однодневки, которые существуют только на бумаге, встречки вам вообще не страшны. Любой суд скажет, что фирма не несет ответственности за своих поставщиков. Тому есть подтверждение в виде обширной судебной практики. Например, постановление Федерального арбитражного суда Северо-Западного округа от 24 сентября 2001 г. № А56-3855/01 или постановление Федерального арбитражного суда Московского округа от 19 марта 2003 г. № КА-А41/1306-03.

Снизим аппетиты

Права налоговиков при встречных проверках не безграничны. Во-первых, они не могут не только изымать, но и требовать те документы, которые не связаны с проверяемым контрагентом. Поэтому, если у вас запросили лишние бумаги, вы вправе отказать.

Если же налоговики обратятся в суд, чтобы взыскать штраф, они зря потратят время. Суды в этом случае принимают сторону фирм (например, постановление Федерального арбитражного суда Северо-Западного округа от 21 мая 2002 г. № А42-1401/0223).

Во-вторых, в своем требовании налоговики не должны ограничиваться общими формулировками вроде «Представить все документы, связанные с деятельностью ООО (ЗАО, ОАО)…». Они должны указать конкретные бумаги, которые следует принести фирме. В противном случае штрафовать вас инспекторы тоже не могут (постановление Федерального арбитражного суда Северо-Западного округа от 14 мая 2001 г. № А42-4625/00-5).

Иногда налоговики очень торопятся и указывают в требовании сроки представления документов, которые составляют менее пяти дней с момента его получения фирмой. Не стоит идти у них на поводу, так как взыскать штраф через суд они все равно не смогут (постановление Федерального арбитражного суда Северо-Западного округа от 21 мая 2002 г. № А42-1401/0223).

Не смогут налоговики взыскать штраф через суд и в случае, если они не составили письменное требование. Без него нести документы в инспекцию фирма не обязана.

Имеете полное право

Довольно часто инспекторы просят не только представить заверенные копии каких-либо документов, но и составить различные обобщающие таблицы. Тем самым они хотят переложить на вас часть своей работы по анализу и проверке бумаг. На такое требование можно сразу ответить отказом, и штрафовать вас будет не за что, так как сводные таблицы документом не считаются.

А можно и не отказывать налоговикам и постараться «выменять» таблицы на дополнительное время или сократить количество представляемых документов, которых иногда бывает неоправданно много.

В целом же встречная проверка не так страшна, как кажется. И прежде всего это очень хороший тест для самой фирмы. Пройдя его, вы поймете, насколько слажены ваши партнерские отношения и стоит ли их продолжать дальше.

| Бератор нового поколения ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА То, что нужно каждому бухгалтеру. Полный объем всегда актуальных правил учета и налогообложения. Подключить бератор |

Порядок проведения

Что делать, если сотрудники ФНС приняли решение проводить встречную проверку и в какие сроки они могут это делать?

Налоговый кодекс РФ не регламентирует эту процедуру и не устанавливает для нее предельных сроков. Не указаны и налоговые периоды, которые она может охватывать. Закон не ограничивает также количество повторных мероприятий данного типа по одним и тем же видам налога за один и тот же проверяемый налоговый период. Общий подход к этому мероприятию выработан на основании судебной практики. Судебные органы считают, что в процессе проверки должностное лицо ФНС обязано руководствоваться общими нормами ст. 93 Налогового кодекса. Это позволяет ему выдавать письменные требования налогоплательщику о предоставлении конкретного перечня документов, которые будут непосредственно подтверждать хозяйственные связи плательщика налога с контрагентом. Такие требования могут быть посланы по почте заказным письмом с уведомлением и подтверждением о получении или переданы руководителю компании под роспись. В конкретной ситуации все зависит от того, законно ли налоговики запросили документы.

Общие сведения о субконто

Субконто — это аналитические счета. Вот, собственно, и всё! Так что если в 1С Бухгалтерии вам встретится данное понятие (а оно обязательно встретиться), то следует иметь ввиду, что в этом месте программы речь идёт об «аналитике», т.е. уточнении. Например, вы указали в документе контрагента. В таком случае ещё потребуется указать конкретный договор с данным контрагентом.

Ниже приведён фрагмент плана счетов из 1С Бухгалтерии 8. На картинке видно, что число аналитических счетов (субконто) у разных синтетических (номерных) счетов может различаться.

В 1С Бухгалтерии у счета может быть не более трех субконто. Не более — значит есть счета, у которых субконто нет вообще! Особенного тут ничего нет, просто разным счетам требуется разная степень детализации учета. Примеры счетов без субконто: 84.01, 82, 000.

Самих видов субконто достаточно много. Некоторые из них можно видеть на рисунке ниже.

Чем грозит встречная налоговая проверка

В случае если при встречной проверке контрагента сотрудники ФНС обнаружили искажение отдельных хозяйственных или финансовых операций, которые непосредственно повлияли на определение налоговой базы, то материалы этой проверки прилагаются к акту выездной или камеральной проверки, или к решению, которое было принято по результатам их рассмотрения. После этого они могут использоваться в качестве доказательства по возбужденному в отношении проверяемого плательщика налога административному делу о совершении налогового правонарушения. Как налоговые органы отражают результаты встречной проверки Пункт 1.10.2 Инструкции ФНС РФ № 60 предусматривает порядок составления акта выездной налоговой проверки. Он устанавливает, что его вводная часть должна содержать информацию:

- о проведении встречных проверок сотрудниками ФНС;

- об изъятых инспекторами документах и предметах;

- об осмотре помещений, территории, инвентаризации имущества;

- об экспертизе и иных произведенных действиях.

Важно! К акту выездной проверки прилагаются материалы, которые были собраны после встречных проверок.

Чтобы правильно разобраться в этих вопросах и не попасть под налоговые санкции после любых видов проверок, следует обратиться за помощью к профессиональным юристам в области налоговых правоотношений. Они проконсультируют по вопросам встречной проверки и помогут составить жалобу в случае нарушения сотрудниками ФНС норм налогового законодательства.

ВНИМАНИЕ! В связи с последними изменениями в законодательстве, информация в статье могла устареть! Наш юрист бесплатно Вас проконсультирует — напишите в форме ниже.

Результаты встречной проверки налоговой инспекции

Показатели встречной проверки оформляются отдельным актом и прилагаются к акту (решению) выездной или камеральной проверки. Если в результате налоговой проверки были выявлены нарушения, то акт выездной проверки будет являться доказательством этих нарушений.

Однако за эти нарушения несет ответственность лицо, в отношении которого проводится выездная или камеральная проверка. Контрагент в этом случае может нести ответственность только за непредставление документов для встречной проверки.

https://youtu.be/seBqAyyICpg