Налоги с зарплаты в 2020 году: пример расчета налоговой нагрузки

ООО «Чистый лист» за январь 2020 года начислило директору общества Феотисову А.М. заработную плату в сумме 120 000 руб. Феотисов — налоговый резидент. Общество применяет ставку взносов в ФСС в размере 0,4%.

Сумма подоходного налога к удержанию за январь — 15 600 руб. (120 000 руб. x 13%). Итого к выплате на руки человеку (за минусом исчисленного и удержанного НДФЛ) причитается 104 400 руб. (120 000 руб. — 15 600 руб.).

Взносы к начислению за этот месяц в ФНС:

- на пенсионное страхование — 26 400 руб. (120 000 x 22%);

- социальное — 3480 руб. (120 000 x 2,9%);

- медицинское — 6120 руб. (120 000 x 5,1%).

Итого проверяем. Общая сумма должна составить 36 000 руб. (120 000 x 30%). Так и есть. Равенство соблюдается: 26 400 руб. 3480 руб. 6120 руб.

В ФСС начислено 480 руб. (120 000 руб. x 0,4%).

Все взносы уплачены за счет средств общества.

Налоговые агенты — это любые организации или предприниматели, которые производят выплату заработной платы и иные вознаграждения физическим лицам. Налоговый агент, выплачивая заработную плату сотрудникам, обязан рассчитать сумму налога, удержать его и перечислить в бюджет.

Необходимо помнить, что согласно п. 4 ст. 226 НК РФ, налоговый агент должен удержать НДФЛ из доходов работников при их фактической выплате. Но в момент выплаты аванса налог на доходы не уплачивается.

Отражение в учете

Бухгалтерский и налоговый учеты заработной платы предусматривают отражение начисленных сумм на соответствующих счетах (Приказ Минфина 94н). Так, для отражение расчетов по заработной плате и начислению иных вознаграждений за труд применяется счет 70 в корреспонденции с соответствующими счетами группы производственных затрат. К примеру, проводка по начислению зарплаты основному персоналу: Дт 20 Кт 70.

Подробнее о составлении бухгалтерских записей читайте в статье «Проводки по зарплате».

Налоги и сборы отражают на других счетах. Так, для регистрации операций по расчетам с бюджетом в части НДФЛ используют счет 68. Причем для него открывают специальные субсчета, чтобы детализировать информацию по каждому виду налога и сбора. Страховое обеспечение отражается на бухсчете 69, к которому также должны быть заведены субсчета.

Как отражать записи по начислению и оплате налогов, мы рассказали в статье «Проводки по налогам и сборам».

Налоги на зарплату в 2020 году: ставки, таблица по взносам

Страховые агенты ежемесячно начисляют на ФОТ своих сотрудников взносы во внебюджетные фонды. Это обеспечивает застрахованным лицам права на получение пенсий, медобслуживания, пособия по листку нетрудоспособности, декретные.

Компании и предприниматели уплачивают взносы из собственных средств, не за счет средств работников. Отчетность по взносам во внебюджетные фонды сдается поквартально и за год.

Чтобы внести любой налог с зарплаты в 2020 г., нужно знать:

- плательщика;

- облагаемую базу;

- налоговую ставку;

- формулу расчета суммы к уплате.

Рассмотрим эти вопросы по налогам и взносам с зарплаты в 2019 году.

Обязанность платить НДФЛ есть только у физлиц, поэтому в случае с зарплатой плательщиками НДФЛ считаются сотрудники. Однако они не перечисляют самостоятельно свои налоги по зарплате в 2020 году, так как эта обязанность возложена на агента – работодателя. Он высчитывает и удерживает НДФЛ из облагаемых доходов сотрудников, а также перечисляет в бюджет. Перечислять НДФЛ за счет работодателя запрещено.

Что касается взносов на ОПС, ОМС и ОСС, то плательщиками считаются работодатели, а не сотрудники. Поэтому взносы относятся к расходам работодателей и перечисляются за их счет.

Налоговый кодекс предусматривает несколько ставок по взносам: основные, пониженные и дополнительные на ОПС. Основные ставки по взносам на ОПС и на ОСС по больничным и материнству зависят годовых размеров выплат по каждому сотруднику. Это так называемые предельные базы по взносам. Их изменение предусмотрено ежегодно.

Подробнее о лимитах по взносам читайте в таблице 2.

Таблица 2. Лимиты по годовым выплатам для взносов

| Год | Лимиты по выплатам сотрудникам за год | ||

| на ОПС | на ОСС | на ОМС | |

| 2019 г. | 1 150 000 р. | 865 000 р. | — |

| 2018 г. | 1 021 000 р. | 815 000 р. | — |

| 2017 г. | 876 000 р. | 755 000 р. | — |

| 2016 г. | 796 000 р. | 718 000 р. | — |

| 2015 г. | 711 000 р. | 670 000 р. | — |

| 2014 г. | 624 000 р. | 624 000 р. | 624 000 р. |

| 2013 г. | 568 000 р. | 568 000 р. | 568 000 р. |

| 2012 г. | 512 000 р. | 512 000 р. | 512 000 р. |

| 2011 г. | 463 000 р. | 463 000 р. | 463 000 р. |

По медицинским взносам и платежам на ОСС «по травматизму» ставки не зависят от годовых выплат по сотруднику. Все подробности по основным ставкам взносов читайте в таблице 3.

Таблица 3. Налоги на зарплату в 2020 году: ставки, таблица по взносам

| Когда применяют тариф | Страхование | Предельная величина базы для начисления страховых взносов (руб., за год) | Ставка тарифа |

С выплат:

| Пенсионное | До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 | ||

| Социальное | До 865 000 руб. включительно | 2,9 | |

| Свыше 865 000 руб. | |||

| Медицинское | Не установлена | 5,1 | |

| С выплат иностранцам и лицам без гражданства), временно пребывающим в РФ и не являющимся высококвалифицированными специалистами Кроме граждан из стран ЕАЭС | Пенсионное | До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 | ||

| Социальное | До 865 000 руб. включительно | 1,8 | |

| Свыше 865 000 руб. | |||

| С выплат иностранцам и лицам без гражданства, постоянно и временно проживающим в РФ и являющимся высококвалифицированными специалистами | Пенсионное | До 1 150 000 руб. включительно | 22,0 |

| Свыше 1 150 000 руб. | 10,0 | ||

| Социальное | До 865 000 руб. включительно | 2,9 | |

| Свыше 865 000 руб. | |||

| С выплат иностранцам и лицам без гражданства, временно пребывающим в РФ и являющимся высококвалифицированными специалистами, начислять страховые взносы не нужно. Их не признают застрахованными лицами по любому из видов обязательного страхования. Кроме высококвалифицированных специалистов из ЕАЭС со статусом временно пребывающих. Начисляйте им только взносы на социальное (по тарифу 2,9%) и медицинское страхование (по тарифу 5,1%). Взносы на пенсионное страхование не начисляйте. Они не являются застрахованными в системе обязательного пенсионного страхования. | |||

На доход работника организация начисляет страховые взносы по трем видам страхования:

- пенсионнное,

- медицинское,

- социальное.

Общая ставка — 30%. Эти взносы компания уплачиват в ФНС России. Есть еще взносы на трафматизм. Их уплачивают в ФСС России. Таблицу с процентами смотрите ниже

Отметим, что у законодателей были планы поднять тариф по пенсионным отчислениям с 22 до 26% с 2021 года. Но теперь Дума приняла закон, который на бессрочной основе зафиксировал «пенсионную» ставку на уровне 22%.

Льготные тарифы по взносам для упрощенцев, как мы уже объявили в начале, исчезают с 2020 года. Так, упрощенцы в 2020 году на 61 видах деятельности применяли пониженную ставку 20% вместо 30% (подп. 5 п. 1 и подп. 3 п. 2 ст. 427 НК). С 1 января данная льгота отменяется и ставка возрастает до общих 30%. Проекта новых льгот для плательщиков единого налога по УСН на данный момент нет.

Внимание, для бухгалтеров ввели уголовное наказание за взносы. Эксперты журнала «Зарплата» связались с источниками в Минфине и выяснили, что привести на скамью подсудимых может сумма зарплаты 5000 руб., которую компания скрывает от начисления взносов.

Как бухгалтеру обезопасить себя

С начала каждого года предельная база по страховым отчислениям вырастает традиционно на 10-15%. Это значит, что с большей суммы нужно уплачивать взносы в ФНС. 2020 год не исключение. Таким образом, при том же уровне зарплаты, бизнес будет переводить в налоговую больше денег.

ПОДРОБНЕЕ: Квитанция на оплату транспортного налога: где взять и как заполнить бланк?

Конкретные размеры лимитов Правительство традиционно объявляет в IV квартале уходящего года (в ноябре-декабре). Текущие значения на 2020 год составляют, напомним, по соцстрахованию — 815 000 руб., по пенсионному — 1 021 000 руб. (постановление Правительства РФ от 15.11.2017 № 1378). По медицинским и «несчастным» взносам предельные значения доходов не предусмотрены. Такие суммы начисляются, так скажем, безгранично — на все доходы.

| Наименование налога | Ставка, в процентах (%) | Примечание, ссылка на НПА |

| НДФЛ налогового резидента | 13 | Ставка никак не варьируется в зависимости от уровня доходов (п. 1 ст. 224 НК) |

| НДФЛ нерезидента РФ | 30 | Ставка никак не варьируется в зависимости от уровня доходов (п. 3 ст. 224 НК) |

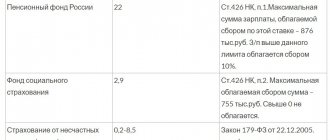

| Страховые взносы в ФНС на обязательное пенсионное страхование* | 22 | По тарифу 22% взносы начисляются с выплат, не превышающих предельную базу, установленную на год. Сверх превышения такой базы и до бесконечности действует пониженный тариф 10% для всех работодателей (подп. 1 п. 2 ст. 425 НК в редакции с 1 января 2019 года)** |

| Страховые взносы в ФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством | 2,9 | Взносы по указанной ставке начисляются с выплат в рамках предельной базы, установленной на год. Сверх превышения такой базы взносы не начисляются (подп. 2 п. 2 ст. 425 НК) |

| Страховые взносы в ФНС на обязательное медицинское страхование | 5,1 | Взносы начисляются со всех выплат независимо от величины дохода в течение года. То есть предельная база не установлена (подп. 3 п. 2 ст. 425 НК) |

| Страховые взносы в ФСС на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний | Тариф «несчастных» взносов устанавливает фонд социального страхования исходя из класса профессионального риска, который, в свою очередь, зависит от основного вида деятельности страхователя. При этом к тарифу ФСС вправе применять скидки/надбавки. Вновь зарегистрированной организации присвоенный тариф ФСС сообщает в уведомлении. Таковые по умолчанию рассылаются сейчас исключительно в электронной форме и лишь по специальному запросу — на бумаге (п. 2 ст. 6 Закона от 24.07.98 № 125-ФЗ). Организации, работающие больше года, ежегодно подтверждают основной вид деятельности с целью сохранить или изменить свой тариф (приказ Минздравсоцразвития от 31.01.2006 № 55). Ставки варьируются от 0,2 до 8,5% — в зависимости от класса профриска. То есть наименее опасным видам бизнеса присваивается самый маленький тариф. С выплат сотрудникам-инвалидам взносы в ФСС начисляются как 60 % от страхового тарифа по основному виду деятельности. То есть со скидкой. Право на льготу имеют все страхователи независимо от основного вида деятельности (Закон от 22.12.2005 № 179-ФЗ) | |

* Для некоторых категорий сотрудников, занятых на вредных и опасных работах, установлены допвзносы на пенсионное страхование с учетом результатов специальной оценки условий труда (ст. 428 НК). Смотрите отдельную таблицу с доптарифами в процентах.

** Статья 426 НК, где сейчас прописаны общие тарифы на период до 2020 года, с 1 января 2020 года утрачивает силу. Нужно обращаться к статье 425 НК в новой редакции.

Налогообложение самозанятых

Самозанятым придется легализовать свои доходы уже в следующем году и перечислять в бюджет фискальные платежи. Закон, регламентирующий налогообложение самозанятых лиц, стал одним из самых резонансных в текущем году.

В 2019-м удержания с доходов самозанятых осуществлялись в экспериментальном порядке в четырех субъектах РФ: Москве, Московской области, Татарстане, Калужской области. В конце года эксперимент заканчивается – налоговый режим вводится для всех россиян, подпадающих под категорию самозанятых.

Специальный налоговый режим позволяет работать без регистрации и уплачивать льготные ставки с полученных гонораров:

- 4% — в случае, если доход получен от физического лица;

- 6% — в случае поступлений от индивидуальных предпринимателей и юридических лиц.

Зачастую фрилансеры, блогеры, юрисконсульты и другие категории самозанятых граждан оказывают услуги физическим и юридическим лицам – в таких ситуациях применяются дифференцированные ставки для каждой категории.

Изначально законодатели планировали введение налогообложение для таких налогоплательщиков до 2029 года, но теперь сроки сократились.

Уменьшение налога

Для этой цели в Налоговом кодексе прописаны специально применяемые вычеты:

- стандартный (применяется при наличии детей определенного возраста);

- социальный (применяется в случае предоставления документов на лечение или образование);

- имущественный (применяется при приобретении жилья).

Вышеуказанные вычеты оформляются в ИФНС или у работодателя на основании уведомления, выданного налоговым органом. Вычет на детей предоставляется по заявлению работодателя с приложением необходимых документов.

По истечении года сдаются отчеты 2-НДФЛ, 3-НДФЛ.

Как посмотреть пенсионные отчисления?

Осуществлять контроль за исполнением обязательства по выплатам в счет будущей пенсии можно в ряде учреждений.

- МФЦ;

- банк, если у него с ПФ заключен договор, и гражданин является его клиентом;

- ПФР;

- клиентская служба;

- НПФ, если человек инвестировал в них накопительную часть.

При наличии регистрации на сайтах Госуслуг или ПФР, можно проверить через интернет.

Создание личного кабинета в Госуслугах автоматически влечет за собой регистрацию на сайте ПФР.

Процедура проста, заключается во внесении минимальных сведений о пользователе и подтверждении.

Алгоритм проверки. Открываем вкладки:

- пенсия;

- льготы и пособия;

- извещение о состоянии лицевого счета.

На сайте ПФР подобным образом:

- Министерство здравоохранения и соцразвития;

- пенсионный фонд;

- информация о состоянии лицевых счетов;

- извещение.

При личном обращении нужно найти уполномоченный отдел и обратиться к специалисту с документами. Обязательный перечень:

- СНИЛС;

- паспорт;

- заявление.

В банке сотрудник примет и зарегистрирует заявку. После этого в личном кабинете клиента будут сделаны настройки, позволяющие запрашивать данные с пенсионного счета.

Получив талон в терминале МФЦ с номером в электронной очереди, нужно дождаться уведомления о готовности специалиста принять заявку. Далее процедура проводится аналогично.

Клиентская служба выдает информацию письменно в течение 10 дней заказным письмом. Можно получить выписку лично в офисе службы.

Порядок получения данных из негосударственных фондов не универсален. Он зависит от порядка выдачи таких сведений клиентам конкретной организацией. Тем не менее, сложностей это вызвать не должно. Предоставив вышеуказанные документы, клиент имеет право получить информацию о состоянии своих счетов.

Контроль начислений, находящихся в частном фонде состоит только в ознакомлении с суммами. Повлиять на их размер клиент не может. Заключение договора предполагает передачу средств на полное управление компании, свободу в выборе управленческих решений. Ознакомление с проводимыми операциями, согласование с пенсионером не предусматривается.

Какие счета применяются для выплаты зарплаты и налогов

План счетов бухгалтерского учета устанавливает следующие счета, с помощью которых осуществляется начисление и выплата зарплаты сотрудникам, работающим в компании по трудовым договорам:

- Счета учет затрат по местам их возникновения – 08, 20,23,25,26,28,29,44, 86, 91, 96, 99. – применяются для начисления зарплаты сотрудникам компании, занятым в различных структурных подразделениях компании.

- Счет 50 – для отражения выплаты зарплаты из кассы компании.

- Счет 51 — для отражения перечисления вознаграждения работникам на их счета в банке.

- Счет 68 «НДФЛ» – применяется при выполнении работодателем обязанностей налогового агента по удержанию и перечислению зарплаты.

- Счет 69 — используется для начисления пособий, включаемых в зарплату работника, но выплачиваемых из средств соцстраха; этот счет применяется также когда компания в рамках обязательного социального страхования производит начисление на зарплату взносов в ПФР, ФОМС, ФСС.

- Счет 70 – используется при начислении и выдаче заработка сотрудникам. На этом счете собирается информации о расчетах с работником по зарплате.

- Счет 73 — применяется, когда с работником существуют прочие взаимоотношения, которые связаны с удержанием из его зарплаты. Прежде всего это возвращение предоставленных займов, возмещение причиненного организации ущерба, начисление компенсации за использование личного транспорта и т. д.

- Счет 76 — применяется в случае осуществления удержания по поступившим в компанию исполнительным листам в пользу третьих лист, а также на основании заявления работника в добровольном порядке. На этом счете происходит отражение также депонирования зарплаты.

- Счет 84 — используется при начислении сумм, причитающихся работнику, источником которых является прибыль компании.

С зарплаты работника должен быть удержан налог НДФЛ. Кроме этого, на всю сумму заработка начисляются взносы в соцфонды и на травматизм.

Начисление взносов производится на те же счета затрат, что и зарплата данного работника. Перечисление таких обязательных платежей происходит только безналичным способом в установленные законом сроки.

| Дебет | Кредит | Обозначение операции |

| 70 | 68 | С заработка снят налог НДФЛ |

| 73 | 68 | Налог НДФЛ удержан с материальной помощи (при ее размере больше 4000 руб.) |

| 68 | 51 | Произведено перечисление налога в бюджет |

| 20, 23, 25, 26 | 69/ПФ | Начислены взносы в пенсионный фонд |

| 20, 23, 25, 26 | 69/СОЦ | Начислены взносы в соцстрах |

| 20, 23, 25, 26 | 69/МЕД | Начислены взносы в медстрах |

| 20, 23, 25, 26 | 69/ТРАВМ | Начислены взносы в ФСС на травматизм |

| 69/ПФ | 51 | Перечислены взносы в пенсионный фонд |

| 69/СОЦ | 51 | Перечислены взносы в соцстрах |

| 69/МЕД | 51 | Перечислены взносы в медстрах |

| 69/ТРАВМ | 51 | Выплачены взносы в ФСС на травматизм |

Базой по НДФЛ и взносам являются, в основном, трудовые выплаты сотрудникам. К таким выплатам относятся:

- Оплата труда, в том числе:

- зарплата – то есть денежные и неденежные выплаты по окладам, тарифным ставкам или иным расценкам непосредственно за отработанное время или сделанную работу;

- поощрения – денежные премии, подарки и иные материальные вознаграждения за высокие производственные результаты;

- производственные надбавки и доплаты к зарплате – например, за особые условия труда, за вредные климатические условия, за вахтовую работу, за работу ночью, сверхурочно, в выходные или праздничные дни и т.д.

- Отпускные:

- оплата основных, дополнительных и учебных отпусков;

- возмещения за неиспользованный отпуск.

- Средняя зарплата за неотработанные дни:

- больничные;

- выходные донорам за дни сдачи крови;

- перерывы в работе за время простоев и т.д.

ПОДРОБНЕЕ: Размер пособия по безработице на 2020 год

Ставки, к которым относятся обязательные и дополнительные

Как мы уже выяснили, 22-процентная ставка перечислений с зарплаты в Пенсионный фонд – обязательная для всех, кроме льготников. Лица, которые заняты на вредных и опасных работах, могут рассчитывать на особое пенсионное обеспечение, которое означает досрочный выход на пенсию. Поэтому в отношении таких граждан устанавливаются специальные ставки.

Такие тарифы принимаются согласно определенным спискам, регулирующиеся Федеральными законами №400 и №426, которые были приняты 28.12.2013 года. В 2020 году, они также действуют без изменений. Чем опаснее работа, тем больше дополнительная ставка, которая варьируется от 2 % до 9 %, и прибавляется к основной ставке в 22 %.

Налоги с ФОТ сотрудников

В отношении НДФЛ работодатель выступает не как налогоплательщик, а как налоговый агент. По сути, сотрудник получает зарплату (или иной доход) уже за минусом подоходного налога. Тариф процентной ставки зависит от того, является специалист резидентом РФ или нет. В первом случае удерживается 13% от заработка, во втором – 30%.

Величина НДФЛ = (Доход сотрудника – Вычет по НДФЛ (при использовании)) х Ставка НДФЛ в %.

Помимо подоходного налога, при выплате зарплаты работодателю придется начислить обязательные страховые взносы с ФОТ. Это наиболее весомая часть обязательных платежей, зависящих от дохода персонала. В общих случаях величина страховых сумм составляет 30%. Дополнительно к этому уплачиваются взносы в ФСС по «травматизму», ставка которых, в зависимости от уровня опасности работы, может быть от 0,2% до 8,5%.

Итак, какой налог платит работодатель за работника в 2018 году:

- НДФЛ – ставка налога составляет 13% (30% для нерезидентов).

- Взносы по ОПС – ставка равняется 22%.

- Взносы по ОМС – тариф установлен в размере 5,1%.

- Взносы по ФСС – ставка составляет 2,9%.

- Взносы по «травматизму» – ставка от 0,2% до 8,5%.

Обратите внимание! Процентную ставку по взносам на «травматизм» утверждает территориальное отделение Соцстраха. На величину платежа влияет основной вид деятельности по ОКВЭД за прошлый год (календарный). Подтверждать основную деятельность для ФСС работодатель обязан ежегодно.

- По ОПС – 1 021 000,00 руб. по каждому сотруднику, после превышения ставка «пенсионных» взносов составляет 10 %.

- По ФСС на случай болезней и материнства – 815 000,00 руб. на каждого работника, после превышения лимита платить взносы работодатель не должен.

НДФЛ по тарифу 13 % уплачивают налогоплательщики-резиденты, 30 % – нерезиденты.

Страховые взносы во внебюджетные фонды начисляются и перечисляются по следующим тарифам:

- в ПФР — 22 %

- в ФСС — 2,9 %

- в ФФОМС — 5,1 %

- на травматизм — от 0,2 до 8,5 %

На работах с тяжелыми условиями труда, на подземных работах, в горячих цехах женщинам трактористкам-машинисткам, водителям локомотивных бригад предусмотрены дополнительные тарифы по страховым взносам.

Тарифы взносов закреплены в гл. 34 НК РФ.

Основная часть взносов отчисляется в ФНС. В ФСС направляются только взносы на травматизм. Нужно использовать новые КБК по страховым взносам во внебюджетные фонды РФ.

Изучив все налоги, давайте подсчитаем, сколько необходимо платить за одного сотрудника в месяц.

Если зарплата по трудовому договору составляет 20 000 руб. в месяц, то за год составит 240 000 руб.

Рассчитаем НДФЛ: 20 000 х 13 % = 2 600 руб.

На руки сотрудник получает 17 400 руб. (20 000 — 2 600).

Каждый месяц при неизменных условиях нужно будет платить взносы:

- на ОМС: 20 000 х 5,1 % = 1 020 руб.

- на ОПС: 20 000 х 22 % = 4 400 руб.

- на ОСС: 20 000 х 2,9 % = 580 руб.

- «на травматизм»: 20 000 х 0,2 % = 40 руб.

В общей сумме получается 6 040 руб. в месяц и 72 480 руб. в год.

Итого: расходы на одного сотрудника составят 26 040 руб. в месяц или 312 480 руб. в год.

Помимо зарплаты нужно также учитывать затраты работодателя на оборудование рабочего места каждого сотрудника. И в этом случае значительно экономят те, кто переводит сотрудников на удаленку.

Ответственность за неуплату налога и сроки

Описанные выше налоги – одни из основных, поэтому сдавать их нужно обязательно вовремя и ответственность предусмотрена серьёзная. Так, все налоги с заработной платы оплачиваются ежемесячно. Они начисляются не позже того дня, когда все работники получат зарплату за месяц. Делать взнос нужно по месту учета, однако если у компании есть отдельные друг от друга подразделения, то за их работников выплаты делаются в прикреплённые отделения ФНС.

Иногда случается, что работодатель при исчислении взносов по страховкам:

- Снизил вычислительную базу, не включая в неё квартальные премии и другие подобные выплаты.

- Неправильно произвёл расчет сумы взноса. К примеру, использовал не подходящую налоговую ставку.

- Произвел незаконные манипуляции со страховыми взносами или вовсе не учел их.

Это приводит к тому, что по страховому взносу происходит недоимка – он либо неполный, либо его вовсе нет. На основе этого налоговики требуют выплатить не только необходимую по закону сумму, но ещё и пеня или штраф.

Штраф составит 20% или 40% от суммы взноса в зависимости от того, умышленно допущена ошибка или нет. Если вся документация заполнена верно, но выплата запоздала, это не наказывают штрафом, но назначают пени. За каждый просроченный день — 1/300 часть от ключевой ставки ЦБ. На октябрь 2020 она составляет 7,5%. С 31 дня просрочки оплаты пени вычисляются как 1/150 часть невыплаченной суммы ежедневно.

Все отчисления с зарплаты в 2020 году в процентах: таблица

| Условия труда* | Дополнительный тариф страхового взноса, в процентах (%) | |

| Класс условий труда | Подкласс условий труда | |

| Опасный | 4 | 8 |

| Вредный | 3.4 | 7 |

| 3.3 | 6 | |

| 3.2 | 4 | |

| 3.1 | 2 | |

| Допустимый | 2 | |

| Оптимальный | 1 | |

* Если оценка труда не проводилась, дополнительная ставка равна 6% — в отношении выплат по работам, указанным в пункте 1 части 1 статьи 30 Закона от 28.12.2013 № 400-ФЗ и 9% — в отношении выплаты по работам из подпунктов 2-18 части 1 указанной статьи.

Итак, сведем все существующие в России зарплатные налоги в единую таблицу и узнаем минимальный и максимальный процент, который снимается с нашей фактически заработанной зарплаты государством.

| Вид налога | Мин. ставка | Макс. ставка |

| Подоходный налог (НДФЛ) | 13% | 30% (для нерезидентов) |

| Взносы по пенсионным программам |

| |

| Взносы на временную нетрудоспособность и материнство |

| |

| Взносы на травматизм | 0,2% | 8,5% |

| Медицинское страхование | 5,1% | 5,1% |

Если же такие взносы в вашем случае максимальные, то вы отдаете в виде налогов и социальных взносов больше половины того, что реально заработали.

Налоговый кодекс предусматривает несколько ставок по НДФЛ: 13%, 30%, 35%, 9%. По какой ставке работодателю считать НДФЛ и удерживать его с доходов сотрудников, зависит от:

- Статуса сотрудника в качестве резидента России по налогообложению.

- Вида облагаемых выплат сотруднику.

Подробности по ставкам НДФЛ читайте в таблице 1.

Таблица 1. Налоги на зарплату в 2020 году: ставки, таблица по НДФЛ

| Выплата | Ставка |

| Если работник налоговый резидент РФ | |

| Все виды зарплатных выплат, полученные от источников в РФ и за ее пределами | 13% |

| Материальная выгода от экономии на процентах за пользование заемными средствами, если заем получен от работодателя и если экономия на процентах фактически является материальной помощью. Удерживайте налог с разницы между суммой процентов, исчисленной исходя из условий договора, и суммой процентов, исчисленной исходя из: 2/3 ставки рефинансирования на дату уплаты процентов – по кредитам (займам) в рублях; 9 % годовых – по кредитам (займам) в валюте. Есть исключения. Матвыгода, полученная: в период беспроцентного пользования кредитом по договору при операциях с банковскими картами; по средствам на новое строительство или покупку жилья, земельного участка с домом и для строительства дома, если физлицо вправе получить имущественный вычет; по заемным средствам для рефинансирования указанных выше целей. | |

| Если работник не является налоговым резидентом РФ | |

| Доходы иностранцев — высококвалифицированных специалистов | 13% |

| Доходы нанятого по патенту (Закон от 25.07.2002 № 115-ФЗ) | |

| Доходы экипажей судов под флагом РФ | |

| Доходы участников программы по добровольному переселению в Россию соотечественников, переселившихся на ПМЖ в РФ | |

| Доходы беженцев, получивших временное убежище в РФ | |

| Все остальные доходы, кроме ситуаций предусмотренных международными соглашениями об избежании двойного налогообложения | 30% |

В 2020 году все работодатели обязаны перечислять с заработной платы и других доходов, выплачиваемых сотрудникам, НДФЛ (налог на доходы физических лиц) и страховые взносы на обязательное пенсионное, социальное и медицинское страхование.

НДФЛ — основной налог с заработной платы.Ставки НДФЛ и порядок его уплаты зависят от налогового статуса получателя дохода, то есть от того, является работник налоговым резидентом РФ или нет:

- Если работник в течение последних 12 календарных месяцев находится в России больше 183 календарных дней, он является резидентом.

- Если период нахождения работника в России составляет менее 183 календарных дней, то налоговым резидентом он не является.

Сумма налога с зарплаты зависит от статуса, т.е. соответствующей ставки, применяемой в расчетах. Доходы резидентов облагаются по ставке 13 процентов, нерезидентов — по ставке 30 процентов. Поэтому налоговый статус работника следует обязательно уточнить на конец года и, если потребуется, пересчитать налог по соответствующей ставке.

При этом следует учитывать, что период нахождения в России не прерывается, если сотрудник уезжает из страны для краткосрочного (менее полугода) лечения или обучения. Если статус изменился, то меняются и суммы налогов с зарплаты, которые приходится платить работодателю, — в большую или меньшую сторону.

ПОДРОБНЕЕ: Декларация по транспортному налогу (2019 год). Транспортный налог (Глава 28 НК России): форма, формат и порядок заполнения налоговой декларации

| Ставка НДФЛ | Получатель дохода (зарплаты) |

| 13 % | — Резиденты РФ ( за исключением выплат, облагаемых по иным ставкам); — Граждане стран — государств ЕАЭС; — Высоквалифицированные иностранцы. |

| 30 % | Нерезиденты РФ |

Также с заработной платы надо рассчитать и перечислить взносы, которые налогом не являются, но это обязательный платеж для работодателей.

Страховые взносы с зарплаты в 2020 году в процентах: таблица

| Взносы | Ставка | Предельная величина дохода | Свыше предельной величины |

| Пенсионное страхование | 22 % | 1 150 000 рублей | 10 % |

| Социальное страхование | 2,9 % | 865 000 рублей | — |

| Медицинское страхование | 5,1 % | — | 5,1 % |

Когда вводится?

Законопроект подготовлен, но еще не рассмотрен депутатами Госдумы и не подписан президентом, поэтому точную дату Минфин не называет. Вероятность введения в 2020 году высока.

Окончательного механизма перевода трудоустроенных граждан на новую схему налогообложения пока нет – специалисты профильного министерства рассматривают разные варианты, в том числе автоматический перевод.

Нет и единого решения по поводу обязательности фискального взноса – рассматривается возможность отказа от его уплаты на основании письменного заявления сотрудника.

Переход к новому алгоритму пенсионных отчислений будет поэтапным, с ежегодным увеличением взноса на 1%. Таблица нового налога с зарплаты будет выглядеть следующим образом:

| Год | % |

| 2020 | 1 |

| 2021 | 2 |

| 2022 | 3 |

| 2023 | 4 |

| 2024 | 5 |

| 2025 | 6 |

В общей сложности переход займет 6 лет. Эксперты сомневаются, что введение дополнительного фискального взноса решит проблему пенсионных выплат. Работодатели зачастую умышленно уменьшают официальную зарплату, чтобы сократить обязательные взносы с нее.

Не все сотрудники согласятся, чтобы с их оплаты труда удерживали дополнительные 6% накоплений. Многие откажутся, если государство предоставит им такую возможность.

Российские власти собираются мотивировать трудоспособное население к дополнительным отчислениям предоставлением плательщикам налоговых льгот. Каких именно, пока не ясно.

Обязательные отчисления ИП в 2020 году

При любом режиме налогообложения ИП обязан производить систематические отчисления за самого себя. Зачастую у ИП не бывает работодателя и не производится начисление заработной платы, в таком случае фиксированные платежи рассчитываются от доходов. Именно от величины полученного дохода и зависит сумма взносов в фонды.

С 2020 года страховую нагрузку ИП отвязали от величины МРОТ, и размер взносов стал фиксированным. В Федеральном законе от 27.11.2017 № 335-ФЗ указаны размеры страховых взносов на обязательное пенсионное страхование (ОПС) и обязательное медицинское страхование (ОМС) вплоть до 2020 года.

По общему правилу, ИП обязаны уплачивать страховые взносы во внебюджетные фонды:

- на собственное ОПС и ОМС;

- на обязательное социальное страхование (ОСС) работников, если они есть у предпринимателя.

Также ИП могут добровольно уплачивать страховые взносы на ОСС за себя, если хотят получать пособия из средств ФСС (например, пособие по беременности и родам, детские пособия, пособие по временной нетрудоспособности). Для этого нужно самостоятельно встать на учет в ФСС. Как это сделать, описано в статье «Больничный для ИП без работников».

В соответствии с п. 1 ст. 430 Налогового кодекса страховые взносы на ОПС рассчитываются следующим образом:

- если доход ИП укладывается в пределы 300 000 руб., то фиксированный размер составляет 29 354 руб.;

- если доход ИП превышает 300 000 руб., то фиксированный размер составляет 29 354 руб. 1 % от суммы дохода, превышающей лимит в 300 000 руб., но не более восьмикратного увеличения фиксированного платежа — 8 х 29 354 руб. Таким образом, предельный размер взносов на ОПС в 2020 году — 234 832 руб.

Страховые взносы на ОМС для ИП в 2020 году составляют 6 884 руб.

Сниженные тарифы взносов в ПФР

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2020 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

Тариф на взносы в ПФР может меняться в зависимости от вида деятельности компании. Например, ИТ-компании в 2020 году платят пенсионные взносы по ставке 8%. Полные условия есть в статье 427 НК РФ.

Но это еще не все. Еще нужно уплатить взносы на обязательное медицинское страхование, в 2020 году это 6884 Р.

Если доход ИП превысит 300 000 Р, придется заплатить дополнительно 1% с суммы превышения. Но есть максимальное ограничение для страховых пенсионных взносов — 234 832 Р. То есть даже если ИП заработает значительно больше трехсот тысяч рублей, он все равно заплатит только 234 832 рубля налогов.

Например, ИП заработал 350 000 Р. Вот что он должен уплатить:

- обязательные взносы: 29 354 Р 6884 Р = 36 238 Р;

- дополнительные взносы: (350 000 Р − 300 000 Р) × 1% = 500 Р.

Каждый год обязательная сумма взносов для ИП меняется, актуальную проверяйте на сайте ФНС. В 2020 году будет так:

- страховые взносы на ОПС — 32 448 Р;

- страховые взносы на ОМС — 8426 Р.

Адвокаты, нотариусы, арбитражные управляющие, оценщики, патентные поверенные платят взносы за себя по такой же схеме.

Поправки в законодательстве не подразумевают изменений тарифов отчислений в ПФР. Сколько удерживается с зарплаты в Пенсионный фонд? Это, по-прежнему, 22 % в рамках годового лимита, 10 % — при превышении, а также — 5,1 % на обязательное медицинское страхование, 2,9 % — отчисления по временной нетрудоспособности, и в связи с материнством.

Те, кто уплачивает взносы на свою будущую пенсию, а, именно индивидуальные предприниматели, адвокаты, занимающиеся частной практикой, нотариусы и так далее, как и раньше, имеют фиксированный взнос, равный 26 % от МРОТ (минимального размера оплаты труда) в месяц. МРОТ устанавливается на начало года и умножается на 12 месяцев, т. е. в начале 2020 года утвердили в размере 7500 рублей, соответственно, годовой взнос составит 23400 рублей.

Сколько отчисляется в пенсионный фонд с зарплаты, должен знать каждый.

Такая сумма к выплате конечна, если только доход за год ИП — адвоката, практикующего частно, врача, нотариуса и т. д. — не более 300000 рублей. В случае большего годового дохода в ПФР полагается доплатить через налоговую определенную сумму в размере 1 % от суммы, превышающей порог в триста тысяч, но не более 163800 рублей.

При превышении лимита на пенсионные взносы дается право на пониженную ставку. Если сравнить с 2020 годом, то он вырос и сейчас составляет 876000 рублей (в 2020 было 796000 руб.). Кроме того, установили новые лимиты взносов на командировочные посуточно по России и зарубежью. На территории РФ они составляют 700 рублей в день, при выезде за пределы — 2500 рублей в день.

Самая главная разница, по сравнению с 2020 годом — это новые формы отчетности по страховым сборам для ФНС. Согласно новым правилам, предоставляется «Единый социальный страховой сбор» (ЕССС), а для ПФР новая отчетность – «Отчет о страховом стаже» или стаж СЗВ. Еще согласно новым правилам, увеличились требования к предприятиям, которые желают платить по пониженной ставке, а также установили новые сроки сдачи некоторой отчетности.

Предлагаем ознакомиться Банкротство ликвидируемого должника — упрощенная процедура, особенности, стоимость, срок

Категория граждан, которая контролирует своевременное зачисление в ПФ РФ, может быть уверена, что будущая их пенсия не пострадает. Такую проверку можно проводить каждые три месяца, требуя у бухгалтерии сведения о выплате взносов в письменной форме.

Иногда работники испытывают неловкость перед начальством, поэтому не требуют от бухгалтерии такого рода подтверждений и не пользуются своим законным правом, согласно ст. 14 ФЗ «Об индивидуальном учете обязательного пенсионного страхования».

— в Фонд социального страхования отчет сдается по травматизму на производстве и по вопросу специальной аттестации рабочих мест;

— в ПФ РФ — старый вид отчетности по СЗВ-М и новая отчетность по форме СЭВ-стаж.

— ЕССС — до 30 числа следующим за отчетным периодом месяца;

— ФСС – до 20 числа в бумажном формате и до 25 числа на электронном носителе, следующим за отчетным месяцем;

— СЗВ-М – до 15 числа;

— СЭВ-стаж — к 1 марта 2020 года.

Несмотря на то, что в пенсионной сфере постоянно проводятся изменения в законодательной базе, общий тариф на отчисления в ПФР не изменяются. На 2020 год он составляет те же 22% от заработной платы, при условии, что выплаты не могут превысить годовой лимит.

Те лица, которые уплачивают взносы самостоятельно, также будут выплачивать фиксированные взносы в Пенсионный фонд, которые составляют 26% от МРОТ. При этом данная сумма умножается на 12 месяцев.

Дополнительные тарифы для отчислений в ПФР вводятся для тех работодателей, которые имеют рабочие места на вредном производстве. Иными словами, если они производят отчисления в пользу тех лиц, которые имеют право на получение льготной пенсии.

Тариф должен определяться в соответствии с приведенной оценкой условий труда, а также по присвоенному классу.

Смотрите, когда

прекращается выплата пенсий и как ее восстановить

.

Будет ли доплата к пенсии после 80 лет в 2020 году? Узнайте в этой статье.

Какой порядок уплаты взносов и сдачи отчетности

Система исчисления и уплаты установлена ст. 431 НК РФ. Процент от зарплаты в Пенсионный фонд исчисляется по итогам каждого календарного месяца. Базу по страховым пенсионным взносам за период с начала года до конца расчетного месяца умножаем на соответствующий тариф и вычитаем суммы страховых взносов, исчисленных за каждый предыдущий месяц. Страховые взносы высчитываются в рублях и копейках.

Уплатить рассчитанные страховые взносы на пенсионное страхование положено в налоговую инспекцию не позднее 15-го числа месяца, следующего за отчетным. Если 15-е число приходится на выходной или праздничный день, то срок сдвигается на ближайший рабочий день, следующий после 15-го числа.

Отчетность, относящаяся к рассчитанным и уплаченным пенсионным взносам, — расчет по страховым взносам. Он представляется налогоплательщиком в налоговый орган ежеквартально, не позднее 30-го числа месяца, следующего за отчетным периодом. Налогоплательщики со среднесписочной численностью за предшествующий отчетный период 25 человек и менее вправе представить расчет по страховым взносам как на бумажном носителе, так и посредством ТКС. Те, у кого среднесписочная численность превышает 25 человек, обязаны отчитаться только в электронном виде.

ВАЖНО! С 2020 года по ТКС должны будут отчитаться страхователи, у которых среднесписочная численность сотрудников за 2020 год составила более 10 человек. Подробности см. здесь.

Льготы

Существуют послабления при уплате налогов – соответствующие случаи перечислены в ст.427 НК РФ. Кто может рассчитывать на льготные ставки и освобождается от выплат:

- Компании в особых хозяйственных зонах: 13% пенсионная ставка, социальная – 2,9% и медицинская – 5,1%.

- ИП с патентом – не платят ничего.

- ООО в особых экономических зонах – Владивосток, Калининградская область, Крым и другие.

С полным списком можно ознакомиться в указанной статье НК РФ.