В 2020 году обособленные подразделения многих предприятий могут ощутить на себе всю прелесть общения с сотрудниками налоговых инспекций. Дело в том, что с 2020 года все обособленные подразделения (включая филиалы и представительства), начисляющие выплаты и вознаграждения физическим лицам, будут обязаны самостоятельно рассчитывать и уплачивать страховые взносы, а также представлять в ИФНС расчеты по ним. Кроме того, дополнительные обязанности появились и у головных офисов, у которых есть обособленные подразделения (включая филиалы и представительства). Давайте разбираться, что именно изменилось и как это отразится на организациях.

Что такое обособленное подразделение: вводная информация

Любая российская организация вправе открыть одно или несколько обособленных подразделений. Ими могут являться филиалы и представительства юридического лица. При этом обособленные подразделения (то есть, филиалы и представительства) не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам. Это следует из статьи 55 Гражданского кодекса РФ.

Также нужно сказать и про Налоговый кодекс РФ. Из статьи 11 НК РФ следует, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, то есть рабочие места, созданные на срок более одного месяца.

Таким образом, можно сказать, что обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ).

Далее в таблице поясним некоторых особенности видов обособленных подразделений.

| Филиал | Представительство | Стационарное рабочее место |

| Филиал осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представительство представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| Филиал может вести коммерческую деятельность. | Представительство не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| Сведения о филиале должны содержаться в ЕГРЮЛ. | Сведения о представительстве должны содержаться в ЕГРЮЛ | Сведения в ЕГРЮЛ не включаются. |

Страховые отчисления в РФ

В настоящее время в РФ страховая система действует так: с зарплаты плательщика ежемесячно отчисляются платежи. Фонды, в свою очередь, производят перечисление денежных средств в установленном законом размере, когда у плательщика происходит страховой случай:

- выход на пенсию (ПФР начинает выплату пенсионного обеспечения);

- болезнь, беременность (ФСС переводит денежные средства согласно больничному листу).

В страховой системе выделяют следующие виды отчислений: пенсионные (страховые и накопительные), медицинские, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, несчастные случаи на производстве и профзаболевания.

В страховой системе выделяют следующие виды отчислений: пенсионные (страховые и накопительные), медицинские, на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, несчастные случаи на производстве и профзаболевания.

Сроки уплаты страховых взносов в 2020 году остаются прежними, они подробно перечислены в таблице ниже. Основными плательщиками выступают бюджетные организации, которые начисляют и выплачивают зарплаты сотрудникам.

До конца 2020 такие платежи направлялись непосредственно в органы ПФР и ФСС и регулировались 212-ФЗ. С января же текущего года система поменялась. Теперь деньги перечисляются в региональные ИФНС в установленные сроки уплаты страховых взносов (за исключением «травматизма», который так и остался под контролем ФСС), а регулирующим нормативно-правовым актом теперь является НК РФ, в частности, глава 34.

Постановка обособленных подразделений на учет в ИФНС

Если обособленное подразделение является филиалом или представительством и сведения о нем указаны в уставе и в ЕГРЮЛ, то по месту нахождения этого подразделения организацию поставят на учет в ИФНС автоматически на основании сведений из ЕГРЮЛ (п. 3 ст. 83 НК РФ).

Если обособленное подразделение – это не филиал и не представительство, а рабочее место, то в течение месяца со дня его создания организация должна сама встать на учет в ИФНС по месту нахождения такого подразделения (пп. 3 п. 2 ст. 23, п. 4 ст. 83 НК РФ). Для этого надо подать в ИФНС по месту нахождения самой организации сообщение о создании обособленного подразделения по форме № С-09-3-1. Такие правила действовали раньше и продолжат применяться в 2020 году. Однако с 2020 года у организаций, имеющих обособленные подразделения, появится новые обязанности.

Основные моменты по страхвзносам обособленных подразделений

Правила начисления страхвзносов на ОПС, ОМС и ОСС регламентированы гл. 34 НК РФ, а взносов «на травматизм» — Федеральным законом от 24.07.1998 г. № 125-ФЗ. Различий в расчете страхвзносов по головной организации и обособленному подразделению нет, то есть во втором случае они определяются по той же схеме, что и в первом случае.

Если обособленные подразделения самостоятельно начисляют выплаты и другие вознаграждения в пользу физлиц, то они должны производить расчет и представлять отчетность по страхвзносам по месту их непосредственного нахождения. При этом нет разницы, какие именно страхвзносы имеются в виду — в ИФНС или ФСС. В любом случае отчетность сдается по месту фактического нахождения обособленного подразделения. При этом территориальное отделение ФСС определяет у подразделения класс профессионального риска в зависимости от типа экономической деятельности, чтобы установить величину страхового тарифа по взносам «на травматизм».

Обязанность рассчитывать страхвзносы и отчитываться за обособленное подразделение возникает у головной организации в том случае, если «обособка» не начисляет выплаты физическим лицам и не зарегистрирована на учете в ФСС.

Новые обязанности головных организаций с 2017 года

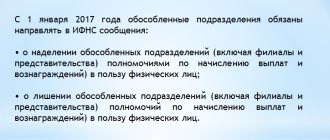

С 2020 года головные организации обязаны уведомлять ИФНС по месту своего нахождения о том, что их обособленные подразделения (включая филиалы и представительства) в 2020 году (подп. 7 п.3.4 ст.23 НК РФ):

- получили право по начислению выплат и вознаграждений физическим лицам;

- лишились полномочий по начислению выплат и вознаграждений физическим лицам.

На сообщение в адрес налогового органа головным организациям НК РФ дает один месяц со дня наделения (или лишения) «обособки» указанными полномочиями или их утратой.

Обратите внимание: новая обязанность по направлению указанных сообщений введена только в отношении тех обособленных подразделений, которым соответствующие полномочия переданы или отобраны у них после 1 января 2020 года. Передавать в ИФНС сообщения в отношении обособленных подразделений (филиалов, представительств), которые начисляли выплаты и вознаграждения до 2017 года, не нужно. Это предусмотрено пунктом 2 статьи 5 Федерального закона от 03.07.2016 № 243-ФЗ.

Куда платят взносы и сдают отчетность по обособкам: частные случаи

Оба вышеуказанных документа (НК РФ и закон 125-ФЗ) вводят особое правило для структурных единиц, располагающихся за границами РФ. Предоставление отчетности по ним и оплату взносов юрлицо осуществляет в месте нахождения головной структуры (п. 14 ст. 431 НК РФ, п. 14 ст. 22.1 закона 125-ФЗ).

Крупнейшим налогоплательщикам, ориентирующимся на п. 3 ст. 80 НК РФ, требующий всю их налоговую отчетность подавать в месте учета в качестве крупнейших, следует иметь в виду, что это требование не имеет отношения к отчетам по страховым взносам. Поэтому такого рода отчетность крупнейшим налогоплательщикам придется подавать так же, как и всем прочим страхователям: в местах нахождения самого юрлица и его обособленных структур (письма Минфина России от 28.02.2017 № 03-15-06/11252, от 03.02.2017 № 03-15-06/5796, от 30.01.2017 № 03-15-06/4424).

С 2020 года стала возможной несамостоятельная оплата взносов. Подробнее об этом — в статье «Страховые взносы тоже можно платить за третьих лиц».

Как головным организациям исполнить новую обязанность

Передавать в ИФНС после 1 января 2020 года сообщение о наделении обособленного подразделения (включая филиал ли представительство) полномочиями по начислению выплат и вознаграждений в пользу физических лиц (или о лишении таких полномочий) головная организация вправе (п.7 ст. 23 НК РФ):

- по почте;

- в электронной форме по телекоммуникационным каналам связи;

- через личный кабинет налогоплательщика.

Федеральная налоговая служба обязана утвердить порядок передачи в ИФНС таких сообщений в электронном виде и формы «бумажных» сообщений. Это предусмотрено абзацами 3 и 4 пункта 7 статьи 23 НК РФ.

Обособленное подразделение наделяется полномочиями по начислению выплат и вознаграждений физическим лицам с даты издания соответствующего приказа или распоряжения головной организацией.

Форма сообщения российской организации – плательщика страховых взносов о наделении обособленного подразделения (включая филиал, представительство) полномочиями (о лишении полномочий) по начислению выплат и вознаграждений в пользу физических лиц утверждена Приказом ФНС от 10 января 2020 г. № ММВ-7-14/4.

Уплата страховых взносов обособленными подразделениями

Опубликовано 07.10.2019 22:35 Автор: Administrator «Платить или не платить – вот в чём вопрос?» – зачастую именно с этой дилеммой сталкивается бухгалтер, знакомясь с п. 11 ст. 431 НК РФ, согласно которому уплата страховых взносов и представление расчетов по страховым взносам производятся организациями по месту их нахождения и по месту нахождения обособленных подразделений, которые осуществляют выплаты и иные вознаграждения в пользу физических лиц. Давайте разбираться в этом вопросе вместе, здесь не всё так просто, как кажется на первый взгляд.

До 01.01.2017 г., согласно ч. 11 ст. 15 Закона № 212-ФЗ, обособленные подразделения самостоятельно уплачивали страховые взносы и сдавали необходимую отчетность только в том случае, если они:

1) производили начисления в пользу физических лиц,

2) были выделены на отдельный баланс,

3) имели счета в банках.

Эти три условия обязательно должны были выполняться одновременно. Если же обособленное подразделение не обладало хотя бы одним из вышеперечисленных признаков, то обязанность по уплате страховых взносов и сдаче отчетности «ложилась на плечи» головной организации. Об этом свидетельствуют письма Минздравсоцразвития России от 09.03.2010 г. № 492-19, ФСС России от 05.05.2010 г. № 02-03-09/08-894п.

С 01.01.2017 г. ситуация кардинально изменилась. Теперь порядок расчета и уплаты организациями страховых взносов регулируется ст. 431 НК РФ, согласно которой перечислять страховые взносы и подавать отчетность в налоговый орган по месту нахождения обособленного подразделения необходимо при одновременном соблюдении следующих условий (п. 11, 14 ст. 431 НК РФ):

1) подразделение расположено в РФ;

2) подразделение начисляет и выплачивает вознаграждение физическим лицам.

Выделение обособленного подразделения на отдельный баланс и наличие у него собственного расчетного счета в банке, как было ранее, теперь не играет никакой роли.

Чтобы избежать штрафных санкций, важно вовремя уведомить налоговые органы о наделении обособленного подразделения полномочиями по осуществлению выплат в пользу физических лиц, либо о лишении его таких полномочий (пп. 7 п. 3.4 ст. 23 НК РФ). Для этого головная организация должна представить в инспекцию по месту своего нахождения сообщение (Форма по КНД 1112536), образец и порядок заполнения которого утверждены приказом ФНС России от 10.01.2017 № ММВ-7-14/[email protected] Данный документ подается в течение месяца со дня наделения (или лишения) подразделения соответствующими полномочиями либо на бумажном носителе, либо в электронной форме по телекоммуникационным каналам связи.

В программе 1С: Бухгалтерия (ред. 3.0) этого сообщения нет, но его можно бесплатно скачать с сайта ФНС России, заполнить и загрузить в программу для дальнейшей отправки в ФНС.

Рассмотрим порядок заполнения такого сообщения. Он достаточно прост. На первой странице необходимо внести ИНН, КПП организации, код головной налоговой инспекции, наименование организации, ОГРН, количество обособленных подразделений. В поле «Сообщает» необходимо выбрать одно из двух значений:

1 – о наделении полномочиями по начислению выплат и вознаграждений в пользу физических лиц;

2 – о лишении таких полномочий.

На второй странице сообщения необходимо указать сведения об обособленном подразделении (филиале или представительстве): присвоенный ему отдельный КПП, дату наделения полномочиями, полное наименование обособленного подразделения и адрес регистрации.

Также хотелось бы сделать акцент на том, что если в вашей организации сразу несколько обособленных подразделений будут наделены полномочиями по осуществлению выплат в пользу работников (или лишены их), то можно сформировать одно сообщение, заполнив в нем несколько страниц.

Автор статьи: Ирина Плотникова

Понравилась статья? Подпишитесь на рассылку новых материалов

Наши обучающие курсы и вебинары

Отзывы наших клиентов

Добавить комментарий

JComments