Согласно нормам действующего законодательства, компании и ИП, нанимающие специалистов по трудовым и гражданско-правовым договорам, выполняют функции фискальных агентов: рассчитывают, удерживают и перечисляют в государственный бюджет подоходный налог с выплат в пользу работников. Совершение перечисленных операций предполагает формирование соответствующих проводок в учетной программе коммерческой структуры. Сразу скажем, что специальный счет НДФЛ не предусмотрен действующим планом счетов. Для его обособленного отражения открывают субсчет к счету 68.

Отражение НДФЛ в бухучете: примеры

Чтобы понять принципы отражения подоходного налога, рассмотрим ситуации из практики.

- Дт 84 – Кт 75 на сумму 50 тыс. руб. – начисление дивидендов;

- Дт 75 – Кт 68.01 на сумму 4,5 тыс. руб. (13% от 50 тыс.) – удержание подоходного налога;

- Дт 75 – Кт 51 – на сумму 55,5 тыс. (50 – 4,5) – перечисление Иванову дивидендов на банковскую карточку;

- Кт 68.01 – Дт 51 – уплата налога в государственную казну.

Рассчитаем размер НДФЛ с дохода по ставке 13%:

Бухгалтер сделает проводку по начислению зарплаты Дт 44 – Кт 70 на сумму 40 тыс. руб. Затем удержит НДФЛ (Дт 70 – Кт 68.01) в сумме 5200. Для отражения перечисления налога в бюджет будет использована запись Кт 51 – Дт 68.01.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Налогообложение заработка физлиц

Как правило, основным источником дохода для физического лица являются выплаты в соответствии с действующим трудовым договором. К ним, помимо заработной платы, относятся еще и выплаты стимулирующего характера, надбавки и прочие компенсации.

Как уже было отмечено, осуществляя такие выплаты, работодатель приобретает статус налогового агента и должен исполнить все обязанности, возложенные на него налоговым законодательством. Так, за минусом всех предусмотренных вычетов сумма дохода умножается на соответствующую ставку, значение которой составляет для резидентов 13% и для нерезидентов — 30%, за исключением случаев, указанных в ст. 227.1 НК РФ.

Данные операции должны найти свое отражение в бухгалтерском учете в следующем виде:

- начисление заработка — Дт 44 (20,26) Кт 70 (с указанием Ф. И. О. работника);

- начисление налога — Дт 70 (с указанием Ф. И. О. работника) Кт 68/НДФЛ;

- выплата заработка — Дт 70 (с указанием Ф. И. О. работника) Кт 51;

- перечисление налога в бюджет — Дт 68/НДФЛ Кт 51.

НДФЛ: проводки

Бухучет НДФЛ ведется на счете 68.01 в разрезе аналитик: налог, пени, штрафы за нарушение налогового законодательства по налогу на доходы физических лиц (НДФЛ).

Согласно НК РФ, расчет и удержание подоходного налога должен производить тот, кто выплачивает доход физическому лицу, так называемый источник выплаты.

С точки зрения налогового законодательства, источник выплаты доходов физлицам является налоговым агентом. Его обязанностью является перечисление в бюджет НДФЛ с суммы выплаченных вознаграждений не позднее дня, следующего за перечислением денежных средств работнику, за исключением двух случаев:

- оплаты больничного листка;

- выплаты отпускных.

Для указанных случаев сроком уплаты подоходного налога является последний день месяца, в котором были выплачены отпускные или пособие по листку нетрудоспособности.

Налог на имущество

Налог на имущество устанавливается законодательством субъектов РФ. Платится либо по итогам календарного года, либо ежеквартально в виде авансовых платежей (если таковые установлены) в местный бюджет.

Налог лучше учитывать в составе прочих расходов. Отражается проводкой:

- Дебет 91.2 Кредит 68 «Имущество»

.

Организация должна перечислить авансовый платеж по налогу на имущество за второй квартал в сумме 27 545 руб.

Проводки по перечислению налога на имущество.

В России заработная плата относится к налогооблагаемым доходам. Обязанность по удержанию налога и перечислению его в бюджет возлагается на работодателя.

Дорогие читатели! Статья рассказывает о типовых способах решения юридических вопросов, но каждый случай индивидуален. Если вы хотите узнать, как решить именно Вашу проблему

— обращайтесь к консультанту:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ

.

Это быстро и БЕСПЛАТНО

!

Как в 2020 году оформляется удержание НДФЛ с зарплаты? Работодатель обязан удерживать с зарплаты сотрудников налог на полученный доход.

Но не всякий доход наемного работника является налогооблагаемым. В каких случаях в 2020 году удерживается НДФЛ и как правильно отобразить операцию в бухучете?

Ставки НДФЛ

Расчет НДФЛ производится по ставке 13 % за исключением следующих случаев:

- Доходы, облагаемые по ставке 35 %:

- выигрыш призов (в лотерее, в рекламной акции и т. п.);

- проценты по банковским вкладам;

- проценты по облигациям российских компаний;

- экономия на проценте по кредиту;

- кредитных потребительских и сельскохозяйственных кооперативов от предоставления займов.

- Доходы, облагаемые по ставке 30 %:

- нерезидентов РФ, за исключением дивидендов от российских организаций, заработка высококвалифицированных специалистов, а также вознаграждения, полученные нерезидентами от некоторых видов трудовой деятельности, установленных пунктом 3 статьи 224 НК РФ ;

- по ценным бумагам, за исключением перечисленных в п. 5 ст. 224 НК РФ.

- Доходы, облагаемые по ставке 15 %:

- дивиденды от российских компаний, полученные нерезидентами.

- Доходы, облагаемые по ставке 9 %:

- проценты по облигациям с ипотечным покрытием, выпущенным до 01.01.2007;

- учредителей доверительного управления ипотечным покрытием, по ипотечным сертификатам участия, выданным до 01.01.2007.

Когда начислен НДФЛ, проводка возникает по кредиту счета 68.01 в корреспонденции со счетами бухгалтерского учета, по которым начислены доходы.

Уплата налогов — как отразить в бухгалтерских проводках

В такой ситуации организация должна сама определить, на каких счетах бухгалтерского учета будут учитываться суммы НДФЛ, и закрепить выбранный порядок в приказе по учетной политике. В бухгалтерском учете операции, связанные с расчетами по НДФЛ, осуществляются согласно Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной Приказом Минфина России 31 октября 2000 года № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» (далее – План счетов). Для обобщения информации о расчетах с бюджетами по налогам и сборам, уплачиваемым организацией, предназначен счет 68 «Расчеты по налогам и сборам».

Страховое правоPermalink

НДФЛ: основные корреспонденции счетов

В зависимости от вида получаемых работником вознаграждений проводки по начислению налога на доходы физических лиц имеют следующие корреспонденции:

- Дт 70 Кт 68.01 — удержан НДФЛ:

- с зарплаты;

- с больничных;

- с отпускных;

- с премий;

- с командировочных сверх норматива;

- с материальной выгоды от экономии на процентах.

- Дт 73 Кт 68.01 — начислен подоходный:

- с материальной помощи свыше 4000 рублей,

- с подарков свыше 4000 рублей.

- Дт 75 Кт 68.01 — начислен НДФЛ с дивидендов учредителям.

- Дт 76 Кт 68.01 — подоходный налог с выплат по договору ГПХ лицам, не состоящим в штате.

Когда удержан НДФЛ, проводка дополнительная не возникает, потому что удержание подоходного налога происходит в момент выплаты дохода физлицу. Поскольку доход выплачивается за вычетом начисленного налога, то это и есть операция по удержанию подоходного налога налоговым агентом. До тех пор, пока доход за вычетом подоходного налога не выплачен, НДФЛ не считается удержанным.

Основные моменты

Начисляя заработную плату, любой работодатель должен начислить, удержать и выплатить в бюджет обязательный налог на доходы физлица, то есть своего сотрудника.

По российскому законодательству расчет с наемным персоналом осуществляется минимум дважды в месяц. НДФЛ удерживается только раз за месяц по итогам начисления месячной .

А именно не взимается НДФЛ с , компенсационных выплат, государственных пособий, .

Обязательно удерживается НДФЛ с таких выплат, как:

- заработная плата;

- суммы по исполнительным листам;

- и (кроме исключаемых);

- (при командировках по РФ с суммы от 700 рублей, при зарубежных поездках – от 2 500 рублей);

- матпомощь более 4 000 рублей сотруднику и в размере свыше 50 000 рублей при рождении ребенка;

- дивиденды;

- выплаты по материальной выгоде;

- доходы в натуральном эквиваленте;

- кредитные проценты.

Куда идет платеж

Удержанный с зарплаты НДФЛ работодатель обязан перечислить в бюджет. С этой целью предусмотрена специальная отчетность агента, в которой он должен отобразить суммы налогооблагаемых доходов и величину высчитанных налогов ().

Налоги на доходы физлиц вычитаются с целью пополнения государственной казны. Впоследствии средства используются финансирование государственных программ, в том числе и на социальное обеспечение налогоплательщиков.

Во многом от полноты уплаты налогов зависит социальный уровень в государстве. Основная часть подоходных налогов поступает в бюджеты субъектов РФ, но некоторая доля отчисляется в местные бюджеты.

Налоговый агент перечисляет удержанные с зарплаты сотрудников налоги в налоговые органы по месту учета. Обособленное подразделение осуществляет выплаты по месту нахождения.

При этом подоходный налог вносится единым платежом. Дальнейшим распределением по бюджетам занимается Федеральное казначейство .

Нужно отметить то факт, что граждане часто путают удержание НДФЛ с зарплаты с пенсионными отчислениями. Важно понимать, что данный налог никак не связан с взносами в ПФР .

Правовая база

Бухгалтерский учет операций, касающихся расчетов по НДФЛ, выполняется по Инструкции по применению Плана счетов, принятого .

Информация об осуществляемых расчетах по налогам и сборам, выплачиваемых организацией, обобщается на счете 68.

На данном счете организуется аналитический учет, который ведется по видам налогов. При учете сумм НДФЛ к счету 68 открывается субсчет «НДФЛ». Начисление оплаты персоналу отображается на счете 70.

Отображение бухгалтерской проводкой

Проводка, выполняемая при вычете налога на доходы физлиц, выступает неотъемлемой частью всякого исчисления с доходов работников. Исключение представляют лишь необлагаемые операции.

Любые расчеты это актив/пассив, то есть в зависимости от направления расчетов счета могут становиться активными или пассивными.

Особенность рассматриваемой проводки в том, что в зависимости от того, какая производится выплата, в ней меняется счет дебет, кредит счет всегда остается неизменным.

Используемый для учета расчетов по счет 68 является сложным счетом, к которому может открываться несколько субсчетов. В данном случае это субсчет «НДФЛ».

Начисление налога для выплаты в бюджет отображается по кредиту счета 68, уплата налога проводится по дебету этого счета.

Дт60 (76) Кт68. НДФЛ

Если удержан НДФЛ из заработной платы рабочих основного производства, проводка будет следующей (сотрудник работает по ):

Дт70 Кт68.НДФЛ

Первичный документ

- название документа;

- дата составления;

- наименование составителя (организации);

- содержание хозоперации;

- величина измерения хозоперации с отображением применяемых единиц измерения;

- наименование штатных должностей лиц, свершившего и ответственного за операцию и оформление;

- подписи указанных лиц с приведением реквизитов для точной идентификации.

К числу первичной документации, применяемых при расчете зарплаты, относятся формы:

- – табель, используемый для учета рабочего времени и расчетов по оплате труда. На основании этого документа начисляется зарплата работникам. Он необходим для ведения бухучета расчетов по зарплате. Кроме того табель выступает экономическим оправданием затрат на оплату труда при ведении налогового учета. Фактически документ удостоверяет исполнение персоналом трудовой деятельности.

- ведомости по расчетам и платежам

При использовании Т-49 иные ведомости не применяются. Когда зарплата перечисляется сразу на банковские карты, то применяется только форма Т-51.- Т-53а – журнал, применяемый для регистрации платежно-расчетных ведомостей форма применяется для регистрации и учета всех платежных ведомостей по сотрудникам.

- формы по лицевым счетам

Формы используются при ежемесячном отображении информации о зарплате, всех начисления, удержаниях, выплатах в пользу работников на протяжении года.

При уплате дивидендов

Лица, являющиеся участниками (учредителями) организации и имеющие долю в уставном капитале компании, располагают правом на получение части прибыли от деятельности или дивидендов.

Эти доходы остаются после удержания всех налогов от суммы компании. Каждый владелец получает дивиденды пропорционально величине своей доли.

Дивиденды физлиц относятся к налогооблагаемым доходам. При выплате с них нужно удержать НДФЛ. Налоговая ставка по дивидендам для резидентов РФ составляет 13 %, для нерезидентов – 15 %.

Начисление НДФЛ отражаем в проводках

На сегодняшний день базой для НДФЛ являются определенные виды дохода. Это основная и дополнительная заработная плата, суммы продаж или предоставления в лизинг, арендные платежи за движимое, недвижимое имущество и иные материальные ценности, являющиеся собственностью физ.лица, выполненные работы и предоставленные услуги, дивиденды от участия в капитале, доход от вкладов и депозитов и другие поступления. Основные моменты учета НДФЛ следует рассмотреть отдельно.

НДФЛ совершенно справедливо называют одним из наиболее специфических удержаний. Его особенности состоят в том, что базой для расчета налога является весь доход физического лица, а плательщиками в качестве налоговых агентов являются юридические лица.

Бухгалтер расчетного отдела заносит в журнал хозяйственных операций следующие проводки по начислению НДФЛ для уплаты в бюджет, в зависимости от специфики формирования сумм доходов:

Получите 267 видеоуроков по 1С бесплатно:

| № | Содержание | Дт | Кт | Первичный документ |

| 1 | НДФЛ по договорам ГПХ | 76 | 68 | Договор ГПХ |

| 2 | НДФЛ с процентов по краткосрочным займам у физ.лиц | 66 | 68 | Договор займа |

| 3 | НДФЛ с з/платы | 70 | 68 | Регистр налогового учета |

| 4 | НДФЛ при сдаче в аренду помещения у работника фирмы | 76 | 68 | Договор аренды |

| 5 | НДФЛ с материальной помощи сотруднику | 73 | 68 | Заявление сотрудника |

| 6 | НДФЛ с дивидендов | 75 | 68 | Протокол |

| 7 | НДФЛ с процентов по долгосрочным займам у физ.лиц | 67 | 68 | Договор займа |

Удержания по инициативе работодателя

Бывают в случае порчи или утрате имущества (Дебет Кредит 73.2), задолженности по подотчетным суммам (Дебет Кредит 71). Также работодатель может удерживать из зарплаты сотрудника часть денежных средств в счет погашения ранее выданного им займа (Дебет Кредит 73.1).

Иногда работодатель по ошибке может выплатить зарплату в большем размере. Тогда часть переплаты удерживается у сотрудника.

Еще одна ситуация: сотрудник взял полный оплачиваемый отпуск, но уволился до окончания периода, за который он взят. Суммы отпускных за те дни, на которые работник не имеет права, удерживаются (Дебет Кредит 73).

У сотрудника из заработной платы ( 000 руб.)удержаны денежные средства в счет погашения займа в размере 5500 руб.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Начислена зарплата сотруднику | 000 | Ведомость по начислению заработной платы | ||

| 68 НДФЛ | Удержан налог НДФЛ | 3640 | Ведомость по начислению заработной платы | |

| 73.1 | Удержана сумма займа | 5500 | Договор займа Бухгалтерская справка |

Правильно отражаем удержание НДФЛ из заработной платы

Основной задачей бухгалтера расчетного отдела предприятия является правильное начисление заработанного дохода, отпускных, больничных, ночных, компенсационных выплат, различных надбавок, материальной помощи и точное удержание налога из этого дохода. Нормативными актами предусматривается, что в состав налогооблагаемых совокупных доходов включаются дивиденды, выигрыши, призы, подарки, компенсация командировочных расходов, превышающих установленный государством лимит суточных затрат.

Расчет НДФЛ производят в рамках п. 3 ст. 225 НК РФ, где определены все виды начислений, подлежащие налогообложению. Уточнение налоговых ставок проводится в Налоговом Кодексе, ст. 224.

Расчет производится по стандартной формуле, где суммарный налог составляет умножение налоговой базы на налоговую ставку:

- НДФЛ = (ЗП — СВ) * ставка налога

где ЗП — сумма полученного дохода, руб.; СВ — стандартные вычеты, руб.

Предприятие в роли налогового агента рассчитывает сумму налога и не позднее дня, следующего за днем выплаты дохода, перечисляет его в бюджет. Расчет налога будет следующим:

Журнал хозяйственных операций будет содержать основные проводки:

Удержания по инициативе работника

Работник может сам попросить удерживать ежемесячно определенную сумму из его заработной платы. Это могут быть суммы на погашение займа от работодателя, на благотворительность, добровольное страхование или членские профсоюзные взносы (Дебет

Согласно законодательству из заработной платы работников могут быть произведены различные удержания. Для правильного удержания необходимо знать нюансы видов удержания и их бухгалтерский учёт. Рассмотрим пример расчета удержания из заработной платы, а также бухгалтерские проводки, формируемые при удержании НДФЛ, по исполнительным листам, при погашении выданного займа сотруднику и удержании профсоюзных взносов.

Виды возможных удержаний из зарплаты работника:

Доходы, не подлежащие удержаниям

Данные виды установлены ст. 101 закона №229-ФЗ. Основные виды таких доходов:

- Возмещение вреда, причинённого здоровью или в связи со смертью кормильца;

- Компенсации при получении увечья сотрудником и членам семей, если они погибли;

- Компенсация за счёт средств бюджета в результате катастроф (техногенных или радиационных);

- Алименты;

- Суммы служебной командировки, переезда на новое место жительства;

- Материальная помощь в связи с рождением ребёнка, заключением брака и т.д.;

Очерёдность удержаний

Удержания из заработной платы работника производятся в следующей последовательности:

- НДФЛ;

- Исполнительные листы по алиментам на несовершеннолетних детей, на возмещение вреда здоровью, смерти кормильца, нанесённым преступлением или моральный вред;

- Прочие исполнительные листы в порядке поступления (прочие обязательные удержания);

- Удержания по инициативе руководителя.

Ограничение размера удержаний

Сумма обязательных удержаний не может превышать 50% заработной платы, причитающейся работнику. В отдельных случаях размер удержаний может быть увеличен. Например, удержания по исполнительным листам. По данным удержаниям установлено ограничение 70%:

- По алиментам на несовершеннолетних детей;

- Возмещения вреда, причинённого здоровью, смерти кормильца;

- Возмещение преступного ущерба.

Также при расчете удержаний следует учесть:

- Если сумма обязательных удержаний превышает предельную (70%), то сумма удержаний распределяется пропорционально обязательным удержаниям. Остальные удержания не производятся;

- Сумма ограничения удержаний по инициативе работодателя составляет 20%;

- По заявлению сотрудника сумма удержаний не ограничивается.

Пример расчета удержания из заработной платы

На имя сотрудника Василькова А.А. поступило 2 исполнительных листа: алименты на содержание 3 несовершеннолетних детей – 50% заработка и возмещение вреда нанесённый здоровью в размере 5 000,00 руб. Сумма заработной платы составила 15 000,00 руб. Вычет НДФЛ на 3-х детей составил 5 800,00 руб.

Произведем расчёт удержаний по исполнительным листам:

- Налогооблагаемая база НДФЛ = 15 000,00 – 5 800,00 = 9 200,00 руб.;

- НДФЛ = 1 196,00 руб.;

- Сумма заработка для расчёта удержаний = 15 000,00 – 1 196,00 = 13 804,00 руб.;

- Предельная сумма = 9 662,80 руб.

Получите 267 видеоуроков по 1С бесплатно:

Удержания в размере =11 902,00 руб., из них:

- По алиментам = 6 902,00 руб. (58% от общей суммы удержания);

- Возмещение вреда = 5 000, руб. (42% от общей суммы удержания).

В итоге по исполнительным листам производятся удержания в сумме:

- По алиментам – 9 662,80 *0,58 = 5 604,42 руб.;

- Возмещение вреда – 9 662,80 *0,42 = 4 058,38 руб.

Оформляем проводки по перечислению НДФЛ

В наши дни государство четко устанавливает граничные сроки и способы внесения в бюджет начисленных сумм. В обязательном порядке на бюджетный расчетный счет перечисляется вся сумма начисленного налога в день выплаты заработной платы или не позднее, чем на следующий день после выдачи физическому лицу заработной платы или иных доходов. Проводки выглядят так:

- Дт 68 Кт 51. Документальным основанием является платежное поручение и выписки банка.

- Дт 68 Кт 50. Расходный кассовый ордер, кассовая книга, квитанция банка.

При этом производство оплаты налога может быть комбинированным. Перечисление производится в безналичной форме с расчетного счета или в отдельных ситуациях деньги могут быть внесены на бюджетный счет наличными через кассу банка.

Образец поручения на уплату налога:

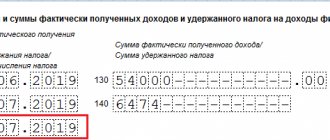

В 2020 году введена новая форма отчета 6 НДФЛ, где предоставлено обобщение данных по юридическому лицу. Компания по этой форме отчитывается в разрезе общей суммы денежных средств, выплаченных сотрудникам, суммарного налогового вычета, размеров ставки и НДФЛ, оплаченного с доходов работников фирмы.

Для учета расчетов по налогу на доходы физических лиц используется счет 68 «Расчеты по налогам и сборам». Это сложный счет, который имеет ряд субсчетов. Для учета налога на доходы физических лиц на 68 счете бухгалтерского учета открывается субсчет «НДФЛ».

По кредиту 68 счета отражается начисление налога для уплаты его в бюджет, по дебету его уплата.

В зависимости от вида полученного работником дохода кредит 68 счета корреспондирует с дебетом соответствующих счетов учета расчета с персоналом.

Расчет НДФЛ с заработной платы:

В отношении заработной платы применима ставка 13%. На каждого ребенка Петрову положен стандартный вычет в размере 1400. О налоговых вычетах и ставках читайте здесь.

Налог = (20000 – 1400 – 1400) * 13% / 100% = 2236

Проводки по учету НДФЛ с зарплаты:

Д44 К70 – начислена заработная плата за ноябрь (20000)

Д70 К68.НДФЛ – удержан НДФЛ с заработной платы (2236)

Д70 К50 – выплачена заработная плата (20000 – 2236 = 17764)

Д68.НДФЛ К51 – перечислен НДФЛ в бюджет (2236)

Расчет НДФЛ с дивидендов:

Учредитель Петров получил доход в виде дивидендов в размере 30000.

Доход в виде дивидендов облагается по ставке 9%, вычеты к данной ставке не применяются.

Проводки по учету НДФЛ с дивидендов:

Д84 К75 – начислены дивиденды (30000)

Д75 К68.НДФЛ – удержан налог с дивидендов (2700)

Д75 К50 – выплачены дивиденды (27300)

Д68.НДФЛ К51 – НДФЛ перечислен в бюджет (2700)

Расчет НДФЛ с доходов, полученных от краткосрочного кредита:

Налог = 5000 * 13% / 100% = 650.

Д50 К66 – получен краткосрочный кредит от Петрова (100000)

Д91 К66 – начислены проценты по кредиту (5000)

Д66 К68.НДФЛ – удержан налог с полученных Петровым процентов по кредиту (650)

Д68.НДФЛ К51 – перечисление налог в бюджет.

Не редкость, когда бухгалтер, выплачивая ту или иную сумму работнику, задается вопросом: а облагается ли эта выплата НДФЛ и страховыми взносами? А учитывается ли она для целей налогообложения?

Особенности расчета налога

Основные виды доходов, по которым должен быть удержан НДФЛ, это всевозможные начисления по трудовому и ГПХ договору. В этот список входит не только непосредственно заработная плата, но и премии, надбавки, некоторые полученные компенсации. Для расчета выплат используют специальные формулы.

Вместе с тем, проводки по НДФЛ делают в следующих ситуациях:

- при начислении зарплаты;

- при вычитании налога;

- при выдаче заработной платы;

- после перечисления суммы НДФЛ в бюджет.

Если в организации есть сотрудники, которых периодически отправляют в командировки, им положены соответствующие командировочные выплаты, которые тоже облагаются налогом (с учетом установленного законом лимита).

Так, после удержания НДФЛ проводку оформляют по соответствующему порядку.

В ситуации с командировочными расходами предусмотрено несколько видов проводок:

- при выдаче аванса сотруднику на командировочные расходы;

- при начислении расходов;

- если начислен НДФЛ на суммы по командировкам, превышающие норму;

- после того как НДФЛ перечислен в бюджет, проводку тоже делают.

В случае приобретения каких-либо услуг у физического лица также может возникнуть необходимость совершения выплат налога. В этом случае организация должна вычесть соответствующую сумму, а продавцу предоставить денежные средства с учетом выплаты НДФЛ. В такой ситуации также делают проводки:

- когда был приобретен товар или услуга у физического лица;

- проводка при удержании НДФЛ;

- при переводе НДФЛ в бюджет;

- при перечислении суммы за услуги или товар продавцу.

Когда на сумму был начислен НДФЛ, проводку при его удержании и перечислении в казну выполняют в обязательном порядке. Ведь субъекты, перечисляющие доходы физическим лицам, по общему правилу одновременно становятся налоговыми агентами. Соответственно, в их обязанности входит удерживание и перечисление налоговых выплат.

Начисление зарплаты

Расчеты с персоналом компании по оплате труда аккумулируются на счете 70. Данный счет пассивный, поскольку все исчисленные суммы заработка работников учитываются по кредиту. Это делается в последнюю дату месяца. А на 1-е число каждого следующего месяца числится кредитовое сальдо перед работниками.

Аналитика счета ведется в разрезе по каждому сотруднику с использованием лицевых счетов (карточек) по форме Т-54(а).

Актуальный бланк и порядок его заполнения вы найдете в статье «Унифицированная форма № Т-54а (лицевой счет (СВТ))».

Сумму начисленного жалованья разносят на соответствующие затратные счета в зависимости от подразделения, в котором числится работник. Проводки в каждом конкретном случае могут быть такими: Дт 20 (23, 26, 44) Кт 70.

Если сотрудник был занят строительством или ремонтом основных средств, то его заработок следует отразить записью: Дт 08 (07) Кт 70.

При начислении больничного исчисленную сумму следует отнести в дебет 69, так как она не является расходами предприятия и возмещается из бюджета за счет средств фонда соцстрахования: Дт 69 Кт 70.

Важно! За счет средств работодателя оплачиваются первые 3 дня болезни работника.

Свежие материалы

- Акт недопуска в квартиру, образец ВСЁ, ЧТО КАСАЕТСЯ КОМПАНИИ БУРМИСТР.РУ CRM система КВАРТИРА.БУРМИСТР.РУ СЕРВИС ЗАПРОСА ВЫПИСОК ИЗ РОСРЕЕСТРА И ПРОВЕДЕНИЯ…

- Бухгалтерский баланс АО Бухгалтерская (финансовая) отчетность предприятий 39 149.84 млрд ₽ — АО ВТБ КАПИТАЛ 4 892.93 млрд…

- Налоговое планирование Налоговое планирование в организации Налоговое планирование может значительно повлиять на формирование финансовых результатов деятельности организации,…

- Освобождение от НДС Уведомление об использовании права на освобождение от НДСУведомление об использовании права на освобождение от НДС…

Торговые операции с физическими лицами

При осуществлении финансово-хозяйственных отношений с физическими лицами организации необходимо помнить о том, что она также выступает налоговым агентом и должна начислить и удержать сумму НДФЛ и только потом перечислить оставшуюся сумму дохода данному физлицу.

Указанные операции отражаются в бухучете следующим образом:

- покупка товара — Дт 08 (10, 20, 26, 44) Кт 76 (с указанием Ф. И. О. физлица);

- начисление налога — Дт 76 (60) Кт 68/НДФЛ;

- перечисление налога — Дт 68/НДФЛ Кт 51;

- уплата вознаграждения физлицу — Дт 76 (60) Кт 51.

Следует отметить, что аналитический учет нужно вести по каждому физическому лицу, с которым производятся торговые операции. Кроме этого, торговые операции нужно проверять на возможное освобождение от налогообложения (ст. 217 НК РФ).