Правила и порядок начисления и выплаты дивидендов учредителю ООО – проводки, сроки, нюансы

Если юридическое лицо создается и функционирует как ООО, заработанная прибыль должна распределяться между его собственниками (учредителями, участниками) надлежащим образом.

Речь идет о начислении и последующей выплате причитающихся дивидендов совладельцам организации.

Для ООО все аспекты распределения прибыли регламентируются двадцать восьмой статьей 14-ФЗ.

Необходимо разобраться, когда и при каких условиях выплачиваются дивиденды совладельцам ОООа, как распределяется заработанная прибыль между учредителями.

Статья описывает типовые ситуации. Чтобы решить Вашу проблему — напишите нашему консультанту или позвоните бесплатно:

Москва — ПОЗВОНИТЬ

+7 Санкт-Петербург — ПОЗВОНИТЬ

+8 доб.849 — Другие регионы — ПОЗВОНИТЬ

Это быстро и бесплатно!

Кроме того, важно уточнить механизм расчета и выплаты дивидендов дольщикам ООО, а также те ситуации, когда учредители юрлица не вправе делить чистую прибыль.

Корректный бухгалтерский учет начисляемых и выплачиваемых дивидендов заслуживает особого внимания, поскольку он имеет огромное значение для юрлица, организованного как ООО.

Понятие

Распределение прибыли в ООО реализуется через механизм дивидендных выплат. Так, дивидендами обычно называют часть чистой прибыли юридического лица, распределяемую между совладельцами пропорционально их актуальным долям (частям) в уставном капитале (УК) этого юрлица или другим доступным способом, предусмотренным уставом.

Вердикт о частичном распределении прибыли, заработанной хозяйственным обществом за определенный период, выносится всеобщим собранием участников данного общества.

Чистой прибылью организации считается прибыль, оставшаяся в ее распоряжении после уплаты налоговых и других необходимых платежей.

Из чистой прибыли ООО дивиденды могут выплачиваться его участникам только при соблюдении конкретных условий, предусмотренных актуальным законодательством.

Именно прибыль, заработанная юридическим лицом, является источником дивидендных выплат, совершаемых в пользу учредителей ООО.

Прибыль, подлежащая распределению между учредителями хозяйственного общества, рассчитывается по данным его бухгалтерского учета.

Таким образом, чтобы принять обоснованное решение о начислении и выплате дивидендов по итогам конкретного периода, соучредители ООО должны сначала удостоверить его отчетность, четко подтверждающую наличие достаточного объема чистой прибыли.

Как известно, официальная финансовая отчетность составляется и направляется в налоговую службу один раз за год.

Однако актуальными нормами закона об ООО предусматривается возможность выплаты дольщикам дивидендов не только за год, но и за промежуточные периоды (имеются в виду квартал, полугодие).

Источник промежуточных дивидендов – нераспределенная прибыль юридического лица, зафиксированная отчетностью в текущем году.

Следует учесть, однако, что ООО вправе выплачивать своим участникам промежуточные дивиденды, если нераспределенная прибыль нужной величины была фактически получена юрлицом за соответствующий период (квартал, полугодие).

Важно учесть и тот факт, что прибыль определяется нарастающим (накопительным) итогом за календарный год.

Соответственно, окончательная величина заработанной прибыли может определяться исключительно по результатам уже завершившегося года.

Если совладельцы примут решение о дивидендных выплатах по итогам прошедшего года, им придется учесть суммы промежуточных дивидендов, уже выплаченных (полученных) на протяжении этого года.

Правила выплаты дивидендов единственному учредителю.

Можно ли не платить?

ООО вправе выплатить назначенные дивиденды своим учредителям, если неукоснительно соблюдаются следующие условия, предусмотренные действующим законодательством:

- У хозяйственного общества (ООО) не наблюдаются признаки финансовой несостоятельности. В отношении данного юрлица не проводится процедура банкротства.

- Выбывшему учредителю полностью выплатили (возместили, компенсировали) актуальную стоимость доли, переданной хозяйственному обществу.

- Уставный капитал ООО полностью оплачен действующими участниками. Непогашенная задолженность учредителей отсутствует.

- Величина чистых активов превышает суммарную величину его уставного капитала (УК) и резервного фонда (РФ).

Вышеперечисленные требования предусматриваются двадцать девятой статьей 14-ФЗ.

Если они не соблюдаются одновременно на момент предполагаемого распределения прибыли, выплату дивидендов осуществлять нельзя (до полного устранения или прекращения имеющихся несоответствий).

Когда выплачиваются участникам?

Юрлицо (ООО) выплачивает дивиденды дольщикам, если оно реально осуществляет деятельность, по итогам которой за определенный промежуток времени образовался положительный финансовый результат (прибыль).

Как уже говорилось ранее, прибыль, подлежащая распределению между учредителями юрлица, может фиксироваться отчетностью не только за год, но и за промежуточные периоды (имеется в виду квартал, полугодие).

Следовательно, решение о дивидендных выплатах может выноситься собранием участников один раз в год, один раз в полгода или, как вариант, один раз в квартал, что предусмотрено 28 (двадцать восьмой) статьей 14-ФЗ.

Возможна или нет ежемесячная выдача?

Выплачивать дивиденды за более короткие периоды (например, месяц) не разрешается.

Порядок совершения дивидендных выплат регламентируется уставом ООО, учитывая актуальные требования законодательства.

Окончательный итог чистой прибыли определяется за минувший год, который уже полностью завершился.

Любые промежуточные выплаты рекомендуется осуществлять, когда имеется уверенность в получении нужного объема прибыли по итогам всего года.

Как получить – способы получения

Выплата дивидендов выполняется либо по решению единоличного собственника юридического лица, либо на основании протокола всеобщего собрания совладельцев.

Чтобы принять нужные решения, необходимо сформировать отчетность ООО за соответствующий промежуток времени и созвать собрание дольщиков – собственников ООО.

Вердикт должен содержать следующие сведения:

- конкретный период выплаты;

- часть заработанной прибыли, направленная совладельцами юрлица на дивидендную выплату;

- форма и график погашения дивидендов (обозначается окончательный срок совершения данных выплат).

В протоколе совсем не обязательно указывать порядок распределения, поскольку дивиденды обычно выплачиваются учредителям пропорционально долям их участия, если иной алгоритм не оговорен уставом ООО.

Можно ограничиться указанием совокупной суммы дивидендов, подлежащих выплате.

Если решение уже вынесено всеобщим собранием дольщиков ООО, оно должно быть окончательно исполнено на протяжении 60 (шестидесяти) дней, если другой срок реализации таких выплат не предусматривается уставом юрлица.

Порядок начисления и оплаты

Существует определенный порядок, в соответствии с которым учредителям хозяйственного общества (ООО) начисляются и выплачиваются дивиденды.

Этот порядок предусматривает последовательную реализацию таких этапов:

- Определение актуальной величины чистых активов юрлица. Формула расчета регламентируется нормами действующего законодательства.

- Действительная величина чистых активов ООО должна быть больше суммы актуальных величин его уставного капитала (УК) и резервного фонда (РФ). Если это требование не соблюдается, дивиденды не подлежат выплате.

- Принимается окончательный вердикт о распределении прибыли между участниками. Собрание совладельцев решает, как распорядиться чистой прибылью – выплатить дольщикам дивиденды или, как вариант, направить на развитие компании. Если все же решили выплачивать дивиденды, нужно уточнить, какую часть чистой прибыли стоит распределить между учредителями. Кроме того, следует определиться с тем, как именно прибыль будет распределяться между дольщиками (к примеру, пропорционально актуальным долям).

- Решение утверждается большинством, оформляется протоколом всеобщего собрания. В протоколе отражаются наименование юрлица, перечень действующих участников с указанием долей, список вопросов для обсуждения, вынесенный вердикт, а также сумма, сроки и способ выплаты. Если срок не уточняется в протоколе, дивиденды выплачиваются учредителям на протяжении шестидесяти дней с момента вынесения надлежащего вердикта.

- Руководитель хозяйственного общества издает распоряжение, в котором главному бухгалтеру или иному уполномоченному лицу поручается обеспечить исполнение вердикта, вынесенного всеобщим собранием дольщиков и оформленного надлежащим протоколом. Приказ этот оформляется обычно секретарем или делопроизводителем. Протокол собрания дольщиков является основанием для издания данного распоряжения и приложением к нему.

- Суммы выплачиваемых дивидендов вычисляются по избранному алгоритму. Самый распространенный вариант – общая величина чистой прибыли, подлежащая распределению, умножается на процентную долю каждого из участников. Из полученных значений сразу же удерживаются налоги (например, НДФЛ для дольщиков-граждан), которые перечисляются непосредственно в бюджет. Дивиденды (без налоговых сумм) могут выплачиваться как безналичным перечислением с расчетного счета, так и наличностью из кассы.

- Составляется необходимая отчетность, которая передается в налоговую службу с соблюдением установленных сроков. Например, на каждого из учредителей-граждан оформляются и подаются 2-НДФЛ и 6-НДФЛ.

Бухгалтерские проводки по начислению и выплате

Все денежные операции, связанные с начислением и выплатой учредителям юрлица обусловленных дивидендов, регистрируются в бухгалтерском учете определенными проводками.

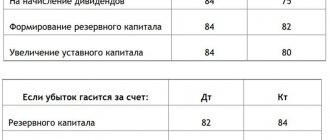

| Действие | Дебет | Кредит |

| Проводка – начислены дивиденды субъектам, не относящимся к сотрудникам общества, за счет нераспределенной прибыли | 84 | 75 |

| Дивиденды начисляются сотрудникам общества | 84 | 70 |

| Налог удерживается с дивидендов, выплачиваемых субъектам, не относящимся к сотрудникам общества | 75 | 68 |

| Налог удерживается с дивидендов, выплачиваемых сотрудникам общества | 70 | 68 |

| Проводка – выплачены дивиденды субъектам, не относящимся к сотрудникам общества | 75 | 51,50 |

| Проводка — дивиденды перечислены сотрудникам общества | 70 | 51,50 |

| Налоги, удержанные с дивидендных выплат, перечисляются (переводятся) в бюджет | 68 | 51 |

| Дивиденды, которые не удалось выплатить субъектам, не относящимся к сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 75 | 84 |

| Дивиденды, которые не получилось выплатить сотрудникам общества, списываются (возвращаются) на счет нераспределенной прибыли | 70 | 84 |

Как отразить на счетах операции с дивидендами получателю?

У получателя операции с дивидендами будут отражаться в бухгалтерском учете следующим образом:

| Корреспонденция счетов | Содержание хозяйственной операции | |

| Дебет | Кредит | |

| 76 | 91 | Отражен доход на дату принятия решения об его выплате |

| 51 | 76 | Получены дивиденды |

Начисление дивидендов: проводки

Дивиденды — часть чистой прибыли, выплачиваемой участникам или акционерам общества. Размер прибыли, подлежащей распределению, определяется по окончании финансового года. Сумма ее отражается итоговой годовой записью по кредиту счета 84.

Решение о такой выплате может принять только общее собрание участников или акционеров общества. Если учредитель единственный, то решение о распределении части положительного финансового результата принимается только им.

Расчеты с учредителями отражаются на счете 75 плана счетов бухгалтерского учета. Для расчетов по выплате доходов Минфин в Приказе № 94н рекомендует открыть к нему субсчет 2. Аналитический учет следует вести в разрезе каждого учредителя. Исключение составляют расчеты с акционерами — собственниками акций на предъявителя в АО, поскольку установить их идентификационные данные невозможно.

Отражаются начисления на дату принятия решения о выплате части нераспределенного положительного финансового результата компании собственникам.

Начислены дивиденды: проводка Дт 84 Кт 75.

Выплату дохода учредителю отражаем записью Дт 75 Кт 50, 51.

Решение о выплате дивидендов: кто его принимает?

Законом установлено, что по итогам деятельности за год компания вправе объявить дивиденды по акциям, но может этого и не делать. Это право компании, установленное законодательно.

Такие обязательства не предусмотрены, а решение о выплате доходов по акциям или направлении прибыли на другие нужды принимаются на общем собрании акционеров. Если оно решает произвести выплату дивидендов, то советом директоров после тщательного анализа определяется их размер, который и будет рекомендован общему собранию. Акционерам дается право согласиться и утвердить рекомендованную сумму выплат или отклонить ее и отказаться от объявления дивидендов. Установить другой размер дивидендов общее собрание не вправе. В России размер дивидендов устанавливается в национальной валюте (рублях) на одну акцию за минусом НДФЛ.

Инструкция 70 счет

Инструкция по применению плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций согласно Приказу от 31 октября 2000 г. N 94н

Счет 70 «Расчеты с персоналом по оплате труда» предназначен для обобщения информации о расчетах с работниками организации по оплате труда (по всем видам оплаты труда, премиям, пособиям, пенсиям работающим пенсионерам и другим выплатам), а также по выплате доходов по акциям и другим ценным бумагам данной организации.

По кредиту счета 70 «Расчеты с персоналом по оплате труда» отражаются суммы:

- оплаты труда, причитающиеся работникам, — в корреспонденции со счетами учета затрат на производство (расходов на продажу) и других источников;

- оплаты труда, начисленные за счет образованного в установленном порядке резерва на оплату отпусков работникам и резерва вознаграждений за выслугу лет, выплачиваемого один раз в год, — в корреспонденции со счетом 96 «Резервы предстоящих расходов»;

- начисленных пособий по социальному страхованию пенсий и других аналогичных сумм — в корреспонденции со счетом 69 «Расчеты по социальному страхованию и обеспечению»;

- начисленных доходов от участия в капитале организации и т.п. — в корреспонденции со счетом 84 «Нераспределенная прибыль (непокрытый убыток)».

По дебету счета 70 «Расчеты с персоналом по оплате труда» отражаются выплаченные суммы оплаты труда, премий, пособий, пенсий и т.п., доходов от участия в капитале организации, а также суммы начисленных налогов, платежей по исполнительным документам и других удержаний.

Начисленные, но не выплаченные в установленный срок (из-за неявки получателей) суммы отражаются по дебету счета 70 «Расчеты с персоналом по оплате труда» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» (субсчет «Расчеты по депонированным суммам»).

Аналитический учет по счету 70 «Расчеты с персоналом по оплате труда» ведется по каждому работнику организации.

План счетов

Типовые проводки по 70 счету

По дебету счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Из кассы организации выплачена зарплата | 70 | 50 |

| С расчетного счета перечислена зарплата | 70 | 51 |

| С валютного счета перечислена зарплата | 70 | 52 |

| Со специального счета в банке перечислена зарплата | 70 | 55 |

| Из зарплаты удержан НДФЛ | 70 | 68 |

| Отражена задолженность работников по путевкам за счет средств социального страхования | 70 | 69-1 |

| Выданные работнику подотчетные суммы зачтены в счет заработной платы | 70 | 71 |

| Удержана из зарплаты сумма материального ущерба | 70 | 73-2 |

| Удержаны из зарплаты платежи по личному страхованию | 70 | 76-1 |

| Депонирована не полученная в срок зарплата | 70 | 76-4 |

| Списана начисленная зарплата работника, переведенного в филиал, выделенный на отдельный баланс (проводка в учете головного отделения) | 70 | 79-2 |

| Списана начисленная зарплата работника, переведенного в головное отделение (проводка в учете филиала) | 70 | 79-2 |

| Удержана из зарплаты сумма недостачи сверх норм естественной убыли | 70 | 94 |

| Удержаны из зарплаты суммы, выданные под отчет и не возвращенные в установленный срок | 70 | 94 |

По кредиту счета

| Содержание хозяйственной операции | Дебет | Кредит |

| Начислена зарплата работникам, занятым в строительстве или приобретении внеоборотных активов | 08 | 70 |

| Начислена зарплата работникам, занятым в основном производстве | 20 | 70 |

| Начислена зарплата работникам, занятым во вспомогательном производстве | 23 | 70 |

| Начислена зарплата работникам, занятым обслуживанием производства | 25 | 70 |

| Начислена зарплата работникам, занятым в управлении организацией | 26 | 70 |

| Начислена зарплата работникам, занятым исправлением брака | 28 | 70 |

| Начислена зарплата работникам, занятым в обслуживающем производстве | 29 | 70 |

| Начислена зарплата работникам, занятым продажами | 44 | 70 |

| Начислены социальные пособия за счет ФСС (больничные и пр.) | 69 | 70 |

| Начислены выплаты, причитающиеся от других организаций | 76 | 70 |

| Учтена зарплата работника, переведенного из филиала, выделенного на отдельный баланс (проводка в учете головного отделения) | 79-2 | 70 |

| Учтена зарплата работника, переведенного из головного отделения (проводка в учете филиала) | 79-2 | 70 |

| Начислены дивиденды учредителям, являющимся сотрудниками организации | 84 | 70 |

| Начислена заработная плата работникам, занятым получением прочих доходов или работающим в непроизводственных подразделениях организации (детские сады, дома отдыха) | 91-2 | 70 |

| Начислена зарплата работникам, ликвидировавшим последствия чрезвычайных ситуаций (землетрясение, наводнение, пожар и др.) | 91-2 | 70 |

| Начислена зарплата за счет ранее созданного резерва | 96 | 70 |

| Начислена зарплата работникам, занятым выполнением работ, затраты по которым учитываются в расходах будущих периодов | 97 | 70 |

Бизнес и учет

>Проводки начисление ндфл с дивидендов

Дивиденды полученные проводки

НАЛОГООБЛОЖЕНИЕ 2020: бухгалтерская проводка выплаченных дивидендов.

Согласно статье 42 федерального закона от 26.12.1995 N 208-ФЗ об АО сроки выплаты дивидендов не должны превышать 60 дней со дня принятия решения об их выплате.

Нередко случается так, что решение о выплате дивидендов приходится на один налоговый период, а фактически акционер (участник акционерного общества) получает их в другом периоде.

Рассмотрим, как в учете получателя дивидендов будут отражены эти операции.

В бухгалтерском учете дивиденды включаются в состав прочих доходов на дату объявления решения о распределении прибыли в сумме, распределенной в пользу организации — получателя дивидендов (пункты 7, 10.1, 16 ПБУ 9/99 «Доходы организации»). Признание дохода от участия в другой организации отражается проводкой дебет 76-3 кредит 91-1, а получение — дебет 51 кредит 76-3.

В налоговом учете доход от долевого участия в других организациях учитывается при исчислении налога на прибыль в составе внереализационных доходов на дату поступления денежных средств на расчетный счет (в кассу) налогоплательщика (пункт 1 статьи 250, подпункт 2 пункта 4 статьи 271, пункт 2 статьи 273 налогового кодекса).

Пример бухгалтерской проводки получения дивидендов

В адрес ООО Сигма — получателя дивидендов — поступило сообщение от другой организации, участником которой является ООО, о принятом 16 апреля 2012 года решении о распределении дивидендов.

Сумма дивидендов, причитающаяся ООО Сигма, составила 500 000 рублей. Сумма дивидендов за вычетом налога на прибыль по ставке 9% фактически поступила на расчетный счет 8 июня 2012 года.

В бухгалтерском учете организации будут сделаны следующие проводки:

Г———————————————————————————————————————————T——————————T——————————T——————————¬ | бухгалтерской операции | Дебет | Кредит | Сумма, | | (проводка) | | | рублей | +———————————————————————————————————————————+——————————+——————————+——————————+ | 16 апреля 2012 года | +————————————————————————————————————————————————————————————————————————————+ |Часть прибыли, распределенная в пользу | 76-3 | 91-1 | 500 000 | |организации, отражается в составе прочих | | | | |доходов | | | | +———————————————————————————————————————————+——————————+——————————+——————————+ |Отражено ОНО | 68 | 77 | 45 000 | |(500 000 руб. x 9%) | | | | +———————————————————————————————————————————+——————————+——————————+——————————+ | 8 июня 2012 года | +————————————————————————————————————————————————————————————————————————————+ |Отражена сумма налога, удержанная налоговым| 91-2 | 76-3 | 45 000 | |агентом | | | | |(500 000 руб. x 9%) | | | | +———————————————————————————————————————————+——————————+——————————+——————————+ |Денежные средства (за вычетом удержанного | 51 | 76-3 | 455 000 | |налога) поступили на расчетный счет | | | | |организации | | | | |(500 000 — 45 000) руб. | | | | +———————————————————————————————————————————+——————————+——————————+——————————+ |Погашено ОНО | 77 | 68 | 45 000 | +———————————————————————————————————————————+——————————+——————————+——————————+

Если доход от участия в другой организации отражается в бухгалтерском учете в одном налоговом периоде, а в налоговом учете — в другом, то в бухучете возникают налогооблагаемая временная разница (НВР) и соответствующее ей отложенное налоговое обязательство (ОНО) (пункты 12, 15 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»). ОНО возникает в момент признания дохода в бухгалтерском учете, а погашается при признании дохода в налоговом учете (пункт 18 ПБУ 18/02).

Категория: Отчетность коммерческих организаций

Фирма может вкладывать свои деньги или имущество в уставные капиталы других предприятий. При этом она получает часть прибыли от их деятельности (дивиденды по принадлежащим ей акциям).

В бухучете эти доходы относят к прочим и отражают по строке 080 отчета, если выполнены два условия:

— получение прибыли от вкладов в уставных капиталах других фирм (дивидендов по акциям) не является обычным видом деятельности фирмы;

— сумма доходов не превышает 5 процентов от общей суммы выручки за отчетный период.

Если эти условия соблюдены, то такие поступления отразите проводкой:

Дебет 76 Кредит 91-1

— начислены доходы от долевого участия в уставном капитале (дивиденды по акциям).

Если эти условия не соблюдаются, то все полученные доходы отразите по строке 010 «Выручка (нетто) от продажи товаров, продукции, работ, услуг за минусом налога на добавленную стоимость, акцизов и других аналогичных платежей».

Доходы от участия в уставных капиталах других фирм или дивиденды по акциям начислите в день, когда принято решение об их распределении.

С дивидендов, которые получены от российской фирмы, налог на прибыль начисляют по ставке 6 процентов. При этом сумму налога удерживает предприятие, их выплатившее. Поэтому вкладчики получают доходы (дивиденды) уже за вычетом суммы налога.

В день поступления доходов (дивидендов) от российской фирмы сделайте в учете такие проводки:

Дебет 99 Кредит 76

— отражена сумма налога на прибыль, которую удержала фирма, выплачивающая доходы (дивиденды);

Дебет 51 (50, 52…) Кредит 76

— получены доходы от долевого участия (дивиденды) за вычетом налога на прибыль.

Пример

ЗАО «Актив» принадлежит 1000 акций открытого акционерного общества «Стиль». В 2005 году собрание акционеров «Стиля» решило выплатить дивиденды за прошлый год в размере 50 руб. на одну акцию. Дивиденды были выплачены деньгами.

Бухгалтер «Актива» сделал проводки:

Дебет 76 Кредит 91-1

— 50 000 руб. (1000 шт. х 50 руб./шт.) — начислена сумма дивидендов, объявленная «Стилем»;

Дебет 99 Кредит 76

— 4500 руб.

(50 000 руб. х 9%) — отражена сумма налога на прибыль, удержанная «Стилем» из дохода «Актива»;

Дебет 51 Кредит 76

— 45 500 руб. (50 000 — 4500) — поступила сумма дивидендов на расчетный счет «Актива».

В форме N 2 за 2005 год по строке 080 бухгалтер отразит дивиденды в сумме 50 000 руб. Сумму удержанного «Стилем» налога показывают по строке 150 отчета.

Если дивиденды поступили от инофирмы, с них платится налог на прибыль по ставке 15 процентов. Перечислить в бюджет сумму налога должна фирма, которая их получила.

Интересное

Ни одна хозоперация не обходится без бухучета. Выплата и получение дивидендов не исключение. Давайте разберемся, какие проводки должны быть сделаны в бухучете компании, распределившей дивиденды, и организации-учредителя.

Выдаем дивиденды…

Источником выплаты дивидендов является чистая прибыль, полученная компанией.

Для обобщения информации о ее наличии и движении предназначен счет 84 «Нераспределенная прибыль (непокрытый убыток)». А для отражения всех расчетов с учредителями предназначен одноименный счет 75.

При этом операции по выплате дивидендов здесь нужно учитывать обособленно на специальном субсчете 75-2 «Расчеты по выплате доходов».

Таким образом, по итогам общего собрания, на котором было принято решение о направлении части прибыли на выплату дивидендов, бухгалтер должен сделать следующую проводку по каждому учредителю:

ДЕБЕТ 84 КРЕДИТ 75-2

– начислены дивиденды участникам (акционерам).

Однако из этого правила есть исключение: если учредителями являются сотрудники организации, начисление им дивидендов нужно отражать по кредиту счета 70 «Расчеты с персоналом по оплате труда».

Проводка при этом будет такой:

ДЕБЕТ 84 КРЕДИТ 70

– начислены дивиденды сотрудникам, являющимся учредителями.

Такими проводками отражают начисление как годовых, так и промежуточных дивидендов. Заметим, что при составлении бухгалтерского баланса, сумму промежуточных дивидендов, выплаченных в течение года, в разделе «Капитал и резервы» нужно отражать обособленно (письмо Минфина России от 19 декабря 2006 г. № 07-05-06/302).

Выполняя функции налогового агента, организация должна удержать и перечислить в бюджет налог на прибыль (если учредитель – организация) или НДФЛ (если учредитель – физическое лицо).

Учредитель же получит дивиденды за минусом налога (за исключением случаев, когда учредителями выступают неплательщики налога на прибыль). Эти операции бухгалтер должен отразить такими проводками:

ДЕБЕТ 75-2 (70) КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ»)

– удержан налог с дивидендов;

ДЕБЕТ 68 субсчет «Расчеты по налогу на прибыль» (субсчет «Расчеты по НДФЛ») КРЕДИТ 51

– перечислен налог в бюджет;

ДЕБЕТ 75-2 (70) КРЕДИТ 51 (50, 52)

– выплачены дивиденды учредителю.

Бухгалтерские проводки при выплате дивидендов

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам): Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Дт 75 Кт 84 — числящиеся на счете 75.

Начисление и выплата дивидендов: проводки

• Д/т 84 – К/т 75/2 – на сумму прибыли, распределенной к выплате дивидендов. Аналитический учет начисленных дивидендов персонально по каждому участнику представляет собой список фамилий с причитающимися суммами выплат, итоги которого соответствует кредитовому обороту счета № 75/2 указанной проводки. Акционеры и участники в получении дивидендов могут работать в компании, а могут и не числиться в штате организации, поэтому начислять дивиденды следует по-разному. Начисление доходов сотрудникам компании производится на счет № 70 «Расчеты с сотрудниками по заработной плате». Проводки по выплате дивидендов учредителю, участникам и акционерам, работающим в компании:

Обычно уставом компании предусматриваются условия распределения дивидендов среди акционеров в соответствии с действующим законодательством, диктующим признание дохода, начисленного пропорционально долям участников. Общая сумма прибыли, которая по решению собрания определена для выплаты акционерам, умножается на процент внесения средств в уставный капитал каждым участником. Так определяется сумма дивиденда, причитающаяся отдельному акционеру. Сопровождающие начисление дивидендов, проводки будут указаны ниже.

Начислены дивиденды по акциям: проводка

При выплате доходов акционерам роль налогового агента выполняет предприятие, выплачивающее дивиденды. Доходы могут быть выданы держателям акций двумя способами:

- в денежном эквиваленте;

- в натуральной форме.

Начисление дивидендов акционерам – проводка между:

- Д75.2 – К50 при выдаче денежных средств через кассу организации в счет выплаты дивидендов по акциям;

- Д75 – К90 при выдаче доходов в натуральной форме для отражения стоимостной оценки готовой продукции, переданной акционеру;

- Д90 – К43 используется для списания себестоимости выданных товаров.

Когда начислены дивиденды акционерам, проводка по налогам может выглядеть так:

- Д90 – К68 при начислении НДС по продукции, которая была выдана в качестве дивидендного дохода;

- Д75 – К68 применяется для отражения сумм НДФЛ, удерживаемых с денежных доходов акционеров.

Предпосылки дивидендных выплат

Дивиденды (часть или всю сумму чистой прибыли) выплачивают акционерам (в АО) или участникам (в ООО) с квартальной, полугодовой или годовой периодичностью по решению, выносимому общим собранием общества. Принятие такого решения и его последующее исполнение возможны при соблюдении следующих условий (письмо Минфина РФ от 20.09.2010 № 03-11-06/2/147, ст. 43 закона «Об АО» от 26.12.1995 № 208-ФЗ и ст. 29 закона «Об ООО» от 08.02.1998 № 14-ФЗ):

- по данным бухотчетности за период выплаты имеет место чистая прибыль;

- УК оплачен полностью;

- величина чистых активов превышает сумму УК и резервного фонда (а для АО еще и величину превышения стоимости привилегированных акций над номиналом), и это соотношение не изменится после выдачи дивидендов;

- не имеется признаков банкротства, и они не появятся после выдачи дивидендов;

- завершен выкуп акций по имевшимся требованиям акционеров — для АО;

- выбывшему участнику полностью выплачена его доля — для ООО;

- соблюдена нужная последовательность в определении выплат: сначала по привилегированным акциям, имеющим преимущества, затем по прочим привилегированным и в завершение — по обыкновенным для АО.

Собрание, принимая решение о выплате и оформляя его протоколом, устанавливает следующее:

- сумму, предназначенную для выплаты;

- форму и сроки выдачи средств;

- величину выплат по каждому виду акций — в АО;

- дату, на которую составят список акционеров, — в АО.

На основе этих данных определяют суммы, приходящиеся на каждого участника в зависимости от:

- вида и количества имеющихся у него акций — в АО;

- величины его доли (если в уставе нет иной формулы распределения) — в ООО.

При наличии у юрлица единственного участника протокол собрания заменяет его единоличное решение.

Из форм выдачи предпочтительна денежная, т.к. допускаемая имущественная форма приравнена к реализации (письмо Минфина РФ от 17.12.2009 № 03-11-09/405) и крайне невыгодна с позиции налогообложения.

Срок выдачи не должен выходить за пределы:

- в АО — 10 (по номинальным держателям и доверительным управляющим) и 25 (по прочим акционерам) рабочих дней с даты, на которую составлен список акционеров;

- в ООО — 60 дней с даты принятия решения.

Если по каким-то причинам участник не получил свою долю в назначенный срок, то у него есть возможность потребовать выплату в течение 3 лет (или 5 лет, если это определено в уставе) с даты:

- принятия решения — в АО;

- завершения 60-дневного срока — в ООО.

По прошествии 3- или 5-летнего срока невостребованные суммы возвращают в состав чистой прибыли юрлица.

Начисление налогов

На основании протокола собрания (или решения участника) руководитель юрлица издает приказ о выплате. Он уже будет содержать суммы, причитающиеся каждому получателю. При выполнении их расчета желательно сразу определить суммы удерживаемых налогов, на уплату которых отводится крайне ограниченное время (не позже первого рабочего дня, наступающего за днем оплаты дивидендов):

- по НДФЛ (выплаты физлицам) — по п. 6 ст. 226 НК РФ;

- по налогу на прибыль (выплаты юрлицам) — п. 4 ст. 287 НК РФ.

Расчет налогов по выплатам, осуществляемым в 2017–2018 годах, делают по ставкам:

- НДФЛ — 13% (п. 1 ст. 224 НК РФ) для физлиц, имеющих гражданство РФ, и 15% (п. 3 ст. 224 НК РФ) для иностранных граждан;

- налог на прибыль — 13% (подп. 2 п. 3 ст. 284 НК РФ) для фирм, созданных в РФ, и 15% (подп. 3 п. 3 ст. 284 НК РФ) для юрлиц иностранного происхождения; при начислении налога по юрлицу, не меньше года владеющему более чем половиной доли в УК плательщика дивидендов, можно применить ставку 0% (подп. 1 п. 3 ст. 284 НК РФ).

Когда юрлицо, выплачивающее дивиденды, одновременно является их получателем, налог, уплачиваемый резидентами, может быть снижен за счет уменьшения общей налоговой базы (общей суммы дивидендов, выделенной для распределения), которая в этом случае будет рассчитана как разница между суммами предназначенных к выдаче и полученных дивидендов (п. 2 ст. 214 и п. 2 ст. 275 НК РФ).

Подробнее о расчете налога с дивидендов читайте в статье «Как правильно рассчитать налог на дивиденды?».

О том, как вернуть налог иностранцу, ставшему резидентом, читайте в материале «Если иностранец получил дивиденды, а затем стал резидентом РФ, возврат НДФЛ производит налоговая инспекция».

Возникающие нюансы ↑

Отражение дивидендов в бухгалтерской отчетности всегда связано с множеством нюансов. К наиболее важным можно будет отнести следующие:

- при выплате наличными денежными средствами;

- как быть при формировании задолженности.

Как выглядит календарь инвестора дивиденды в 2020 году узнайте из статьи: календарь дивидендов. Все о промежуточных дивидендах в 2020 году, читайте здесь.

Что такое дивиденды и их сущность, смотрите здесь.

При выплате наличными денежными средствами

Процедура выплаты дивидендов обуславливается п.4 ст.№42 Федерального закона №208-ФЗ от 26.12.95 г. Согласно ему, сама процедура перечисления дивидендов наличными не противозаконна.

Но следует соответствующим образом отражать её документально – расчетно-кассовым ордером. На данный момент требуется ссылаться в законодательстве.

Начисление дивидендов учредителям: проводки у плательщика

Начисление дивидендов проводками в учете лица, выплачивающего дивиденды, должно производиться на дату, когда собрание акционеров (участников) приняло решение об их выплате.

Связанные с начислением дивидендов проводки будут следующими:

- Начислены дивиденды учредителям (проводка на дату принятия решения с разбивкой в аналитике счетов 70 и 75 по участникам): Дт 84 Кт 75 — для участников-юрлиц и физлиц, не работающих у плательщика дивидендов;

- Дт 84 Кт 70 — для участников-физлиц, являющихся работниками плательщика дивидендов.

- Дт 75 Кт 68 — у участников-юрлиц (налог на прибыль) и физлиц, не работающих у плательщика дивидендов (НДФЛ);

- Дт 75 Кт 51 (50) — участникам-юрлицам и физлицам, не работающим у плательщика дивидендов;

- Дт 68 Кт 51 — с разбивкой по видам налогов (прибыль или НДФЛ).

- Дт 75 Кт 84 — числящиеся на счете 75.

О том, как счет 84 отражается в бухбалансе, читайте в статье «Порядок составления бухгалтерского баланса (пример)».

Основные моменты ↑

Сегодня многие предприятия, компании являются акционерными обществами. Они выпускают акции (ценные бумаги), при наличии которых на руках конкретное физическое/юридическое обладает правом получать некоторый доход.

Причем дата получения и величина зависит от множества различных факторов – типа акций, даты начала их владения и множество иных.

Имеются специализированные документы, определяющие дату получения дохода. При этом важно помнить, что начисление дивидендов работникам организации отражается записью в бухгалтерии.

Данное правило очень важно соблюдать во всех случаях. Иначе велика вероятность возникновения различного рода сложностей с налоговой службой.

Прежде, чем ответить на вопрос, какая бухгалтерская запись означает начисление дивидендов акционерам, следует ознакомиться с некоторыми основополагающими моментами. К ним относится следующее:

- что это такое?

- кто может быть владельцем?

- законодательная база.

Таким образом, удастся избегнуть сложностей, проблем при формировании отчетности.

Что это такое?

Доход по акциям представляет собой дивиденды – под ними понимаются определенные проценты от величины дохода компании за какой-либо отчетный период (квартал, иное).

Отчисления дивидендов отражаются в бухгалтерии специальными проводками.

При этом в данном конкретном случае под термином «проводка» понимается запись в документах либо специальной базе данных на компьютере о текущем и будущем состоянии какого-либо объекта.

Проводка всегда включает в себя два основных компонентов (обязательно указываемых):

- дебетного счета;

- кредитного счета.

Также в проводке обязательно указывается характеристическая составляющая конкретного действия. Это может быть, например, количество или же качество.

Если в качестве объекта учета выступают дивиденды, то при учете их используется более подробный аналитический идентификатор. Всегда обозначается назначение дохода, контрагент.

Ведение учета отчислений дивидендов имеет множество особенностей, сложностей. С ними стоит ознакомиться заранее во избежание ошибок.

Если же при проверке сотрудники налоговой службы обнаружат какие-либо ошибки, это может привести к назначению проведения камеральной проверки.

Аудиторы достаточно часто находят множество ошибок в учете даже добросовестных налогоплательщиков. Потому не стоит привлекать к себе внимание ФНС лишний раз.

Кто может быть владельцем

Если всеми акциями какой-либо компании владеет единственный учредитель, то именно он и будет являться получателем данного дохода. Во всех остальных случаях требуется ориентироваться на специальный федеральный закон.

Согласно данному нормативно-правовому документу, получить дивиденды могут лица, которые владеют акциями на дату составления специального календаря. Имеются некоторые важные правила.

К ним можно отнести дату определения получателей:

| Не ранее 10 дней | С момента возникновения факта принятия решения |

| Не позже 20 дней | Даты принятия решения о свершении выплаты |

Непосредственно владельцами акций, позволяющих получать какие-либо дивиденды, могут являться физические/юридические лица.

Но вне зависимости от правового статуса владельца налоговым агентом все равно будет являться именно предприятие, выплачивающее дивиденды. Этот момент освещается в нормативно-правовой базе по этому поводу.

Законодательная база

Всем имеющим какое-либо отношение к выплате дивидендов лицам стоит заранее ознакомиться с действующим по этому поводу законодательством.

Перечень нормативно-правовых документов, регулирующих данный момент, относительно невелик. Тем не менее, стоит внимательно ознакомиться со всеми ними.

Держателям акций, бухгалтерам и иным должностным лицам необходимо изучить следующие НПД:

- Федеральный закон №208-ФЗ гл.V:

| ст.№42 | Подробно раскрывается сам вопрос по поводу выплаты дивидендов |

| ст.№43 | Обозначаются ситуации, когда на выплату дивидендов накладываются какие-либо ограничения |

- Федеральный закон №120-ФЗ от 07.09.01 г.;

- Приказ Росимущества №524 от 29.12.14 г.;

- Федеральный закон №210-ФЗ от 29.06.15 г.;

- Федеральный закон №282-ФЗ от 29.12.12 г.;

- Федеральный закон №379-ФЗ от 21.12.13 г.;

Все обозначенные выше федеральные законы не являются самостоятельными нормативно-правовыми актами.

Они лишь осуществляют дополнение Федерального закон №208-ФЗ «Об акционерных обществах», редактируют его статьи.

Именно поэтому при свершении самых разных действий следует ориентироваться именно на этот документ.

Также стоит обязательно учитывать при проведении проводок пункт 1 статьи №255 НК РФ. Данный документ достаточно подробно разъясняет, что именно считается расходами.

Как оформить протокол собрания?

Каких-либо определенных строгих правил к форме протокола собрания учредителей или акционеров законодательством не установлено. Документ составляется в свободной форме при условии, что в нем будут содержаться все необходимые реквизиты (номер и дата документа, место его составления, какие вопросы были рассмотрены, решения по вопросам, подписи присутствующих).

Если у организации всего один учредитель, то вместо протокола собрания учредителей составляется решение участника о необходимости выплатить дивиденды. К форме документа так же нет определенных требований, кроме сохранения необходимых реквизитов. Показывать детальный индивидуальный расчет дивидендов по отдельному получателю в протоколе или решении не нужно, достаточно отразить величину чистой прибыли предприятия, которая будет выплачена учредителям или акционерам.

Расчет дивидендов по каждому участнику осуществляют в бухгалтерской справке. Форму ее следует разработать на предприятии, и закрепить документ в учетной политике. Выдачу дивидендов из кассы оформляют расходным кассовым ордером, а при перечислении с расчетного счета – платежным поручением.

Налогообложение дивидендов: правила

Юридическое лицо, которое осуществляет выплату дивидендов, обязано исполнять функции налогового агента, то есть удержать и перечислить в бюджет все необходимые налоговые платежи с суммы выплат.

Перечень налогов, подлежащих перечислению с дивидендов, варьирует в зависимости от статуса получателя и того, является ли он юридическим или физическим лицом. Кроме того, ставки налогов зависят от источника выплат (с доходов иностранного или российского предприятия, от участия в уставном капитале или по акциям) и от того, выплачивались ли ранее этому получателю дивиденды в других организациях.

На доходы, которые получают юридические лица, необходимо начислить налог на прибыль. А если получателем дивидендов выступает физическое лицо, то удерживается НДФЛ.

Что такое дивиденды

Под дивидендами понимают часть прибыли предприятия, которая подлежит распределению между учредителями, участникам и прочими акционерами хозяйствующего субъекта. Размер выплаты определяется в зависимости от доли акций, которой обладает то или иное лицо, а также от их вида.

Порядок выплаты дивидендов определяется на общем собрании акционеров, где решается, какая сумма будет выплачена каждому из владельцев акций, а также определяется периодичность таких выплат. Решение акционеров фиксируется соответствующим актом. Как правило, дивиденды выплачивают раз в год, реже – раз в полгода или раз в квартал. Выплаты акционерам в последних двух случаях называют промежуточными или предварительными.

Законодательство предусматривает случаи, когда общество не может осуществлять выплаты акционерам. К ним относят:

- угроза банкротства;

- уменьшение уставного фонда, возникающее вследствие выплаты;

- уставной капитал участниками общества внесен в неполном объеме.

Сумма дивидендов является объектом налогообложения. Предприятие осуществляет перечисление налога в момент выплат акционерам. Согласно изменений, внесенных в Налоговый кодекс, размер ставки налога:

- для отечественных компаний с 01.01.2015 составляет 13%,

- для компаний или физических лиц-нерезидентов – 15%.

Ответы на актуальные вопросы про бухгалтерский учет дивидендов

Вопрос №1. Предприятие выплачивало дивиденды на протяжении отчетного года ежеквартально. По окончании года результатом финансовый результат деятельности стал убыток. Повлияет ли это как-то на дивиденды, которые выплачены в отчетном году, ведь выплачивать их следует из чистой прибыли, которой, как выяснилось, организация не располагает?

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Поэтому, если у собственника предприятия возникает желание получать дивиденды ежеквартально, не дожидаясь окончания финансового года, то следует разъяснить ему риски, с которыми он сталкивается. В таком случае необходимо, чтобы ежегодно финансовым результатом деятельности компании непременно была прибыль. В противном случае величина налогов, подлежащих уплате в бюджет, может возрасти в несколько раз.

Вопрос №2. Возникает ли необходимость удержания НДФЛ с суммы выплачиваемых дивидендов учредителю, занимающемуся предпринимательской деятельностью? Если да, то какая ставка налога применима к его доходам?

Да, дивиденды, выплачиваемые учредителю – предпринимателю, подлежат налогообложению в общем порядке. Законодательством не установлено каких-либо исключений и особых условий по этому вопросу. Поэтому с доходов предпринимателя, полученных в виде дивидендов, необходимо удержать НДФЛ. Если физическое лицо – резидент, то ставка налога 9%, не резидент – 15%. В исключительных случаях ставка может составить 30%.

Вопрос №3. Удерживается ли налог на доходы физических лиц из суммы дивидендов, которые будут выплачены в порядке наследования?

Доходы, получаемые в качестве наследства, не облагаются НДФЛ. Но в случае выплаты дивидендов возникает прежде всего право на получение дохода. Поэтому такие доходы в обязательном порядке облагаются НДФЛ. Ставка будет зависеть от того, является ли наследователь резидентом или нет, и составлять 9% либо 15%.

Вопрос №4. Как отразить на счетах начисление и выдачу дивидендов по результатам работы предприятия единственному его учредителю, который является и директором, если известно, что он является резидентом, чистая прибыль за год составила 100000 рублей. Какими документами следует оформить это?

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

Суммы начисленных дивидендов по результатам деятельности экономического субъекта за год, в бухучете являются событием после отчетной даты и показывается в пояснительной записке к годовому отчету.

Так как учредитель одновременно является работником предприятия, то расчеты с ним по дивидендам можно отражать на счете 70. При этом в учете нужно выполнить такие проводки:

- Дт84 кт70 = 100000 – на сумму начисленных дивидендов;

- Дт70 Кт68 = 9000 – на сумму удержанного НДФЛ с суммы дивидендов;

- Дт68 Кт51 = 9000 – перечислен НДФЛ в бюджет;

- Дт70 Кт51, 50 = 91000 – выданы дивиденды учредителю.

Вопрос №5. Как правильно показать в бухучете выдачу дивидендов акционеру частично в денежном выражении, а частично в натуральном эквиваленте готовой продукцией предприятия?

Выдача дивидендов денежными средства и готовой продукцией отражается на счетах так:

- Дт75 Кт50 – выданы дивиденды из кассы;

- Дт75 Кт90 – доход от реализации продукции акционеру при выплате дивидендов;

- Дт90 Кт43 – списание себестоимости продукции, выдаваемой в качестве дивидендов;

- Дт90 Кт68 – НДС по реализуемой в счет дивидендов продукции;

- Дт75 Кт68 – НДФЛ по доходам в качестве дивидендов.

Получены дивиденды от другой организации проводки

Здравствуйте, в этой статье мы постараемся ответить на вопрос «Получены дивиденды от другой организации проводки». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

Тогда плательщик указывает КБК на текущий период). Сложный термин «платежное поручение» можно толковать как поручение для перечисления некоторой суммы на счет налоговой системы для оплаты налога. Используется такое поручение во всех видах расчетов.

Решение о предстоящей выплате принимается на общем собрании участников ООО. результаты оформляются протоколом. Право распределения прибыли закреплено за общим собранием Законом № 14-ФЗ в ст. 33 п. 2 и ст. 37 п. 8. При единственном участнике обоснованием будет решение этого лица.

При многочисленном составе учредителей прибыль делится между ними в пропорциональном отношении к доле участия в капитале. В данной ситуации при начислении промежуточных дивидендов, данная операция отражается по дебету 84 счета.

Планом счетов при этом не предусмотрено создание субсчетов к этому счету. То есть, начисленные дивиденды учитываются по дебету 84 счета. Таким образом, до проведения реформации баланса (когда финансовый результат списывается на 84 счет), у организации формируется убыток.

Закрываться он не должен, следовательно, в данной ситуации такое отражение допускается.

Порядок начисления дивидендов на предприятии

Для случая о выданных дивидендах в справке указывается:

- протокол решения собрания;

- суммы, распределённые между акционерами;

- сумма налога с каждого;

- обязательство бухгалтера выплатить итоговую сумму.

Получение дивидендов – проводки, отражающие это событие в бухучете получателя, вызывают немало вопросов. Какие проводки использовать фирме — получателю дивидендов? В какой сумме отразить дивиденды? Как применить ПБУ 18/02 в этом случае? Рассмотрим эти вопросы в нашей статье.

Не важно, какой налоговый режим применяет предприятие. Важно то, что дивиденды представляют собой чистую прибыль, полученную после перечисления всех налоговых платежей в бюджет.

Если речь идет об общей системе налогообложения, то до начисления дивидендов предприятие перечисляет в бюджет налог на прибыль.

Если организация перешла на упрощенную систему, то налог на прибыль заменяют налоги по упрощенке, а по ЕНДВ – единый налог на вмененный доход.

Как отразить на счетах операции с дивидендами плательщику?

В том и другом случае составляется официальный документ от имени компании, который станет основанием для дальнейшей деятельности акционеров или учредителей.

Отдельный субсчет к счету 75 применяйте для расчетов с организациями-учредителями и с гражданами-учредителями, которые не состоят в штате организации (т. е. с теми, с кем не заключен трудовой договор).

При начислении дивидендов учредителям – сотрудникам организации используйте счет 70.

При выплате рассматриваемого сбора каждая организация должна позаботиться об оформлении специального платежного поручения.

В целях налогообложения дивиденды, полученные юридическими и физическими лицами от участия в других организациях, признаются их доходом.

Причем вне зависимости от применения общего режима налогообложения или упрощенной системы налогообложения. Так, в соответствии с внесенными Законом от 22 июля 2008 г.