Выплата дивидендов из кассы ООО

Добрый день. А что вам мешает поступать как и прежде, то есть снять деньги с р/счета и выплатить дивиденды ? Порядок выплаты дивидендов устанавливает общее собрание акционеров (участников) (п. 3 ст. 42 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 28 Закона от 8 февраля 1998 г. № 14-ФЗ). Участники ООО могут принять решение выплатить дивиденды наличными. Это их право, главное свое решение оформить протоколом собрания.

В третью корзинку сложим все остальные выплаты, в том числе и дивиденды. Их нельзя выплачивать из наличной выручки, но и не обязательно снимать деньги с расчетного счета. Кроме наличной выручки и получения наличных из банка возможны и другие поступления в кассу.

Куда вложить деньги в 2020 году, чтобы не потерять

Неплохим вариантом вложения считается покупка небольшой квартиры, которую проще всего сдать в аренду. Цена таких объектов только растет, их можно продать быстрее всего в случае необходимости получить наличные. Выгода от двух-трех небольших квартир больше, чем от одного с большой площадью.

Риск, что предмет искусства обесценится небольшой. Но в тоже время есть ряд недостатков. Во-первых, даже на знаменитых аукционах можно встретить подделку. Тем более, от этого никто не застрахован, если покупку совершать частным образом. Во-вторых, такое вложение не приносит никаких промежуточных доходов, а ждать его удорожания можно очень долго.

26 Июн 2020 stopurist 3665

Поделитесь записью

- Похожие записи

- Можно ли перевести землю ижс в лпх

- Льготный проездной билет для ветеранов труда в 2020 году

- Документы на регистрацию права собственности на квартиру

- Какие льготы у инвалида 2 группы в беларуси 2019

Выплата дивидендов через кассу

Согласно п. 2 Указания Банка России от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя» (далее — Указание N 1843-У) юридические лица и индивидуальные предприниматели могут расходовать наличные деньги, поступившие в их кассы (за проданные ими товары, выполненные ими работы и оказанные ими услуги, а также страховые премии), на следующие цели:

Таким образом, перечень выплат, на которые может быть направлена наличная выручка, ограничен и выплата дивидендов акционерам (участникам) в нем отсутствует.Налоговые органы при проверке соблюдения кассовой дисциплины могут привлечь организацию к ответственности, предусмотренной ч. 1 ст. 15.1 КоАП РФ за несоблюдение порядка хранения свободных денежных средств, выразившееся в расходовании денежных средств на не разрешенные Указанием N 1843-У цели.

Что, кому и — как теперь можно выдать наличными

: Нет, этого делать не нужно. ИП — участник наличных расчетов только тогда, когда он что-то оплачивает наличными именно как предприниматель, а не как физлиц о п. 2 Указания . Поэтому обязанность снимать со счета деньги на оплату аренды (выдачу и возврат займа и т. п.) наличными существует, только когда ИП рассчитывается в рамках договора, заключенного им как предпринимателем и для предпринимательских целей.

Для ООО такого ограничения нет, они могут выплатить дивиденды наличными, но только из денег, поступивших в кассу не в качестве выручки. До 1 июня дивиденды сотрудникам еще можно было подвести под «иные выплаты работникам», входившие в закрытый перечень выплат, на которые разрешено тратить наличную выручк у п. 2 Указания № 1843-У . Теперь эти «иные выплаты» из перечня исчезл и п. 2 Указания . Ни к выплатам, включенным в фонд заработной платы, ни к выплатам социального характера дивиденды, очевидно, не относятся. Для их выплаты подходят другие поступления в кассу ООО, например предоставленные заимодавцами или возвращенные заемщиками займы, не израсходованные подотчетниками деньги, суммы, снятые со счета в банке.

Рекомендуем прочесть: Материнский капитал отменять

Выплата дивидендов из кассы

Но даже если участники ООО примут решение выплатить дивиденды наличными за счет выручки, им надо учитывать следующее. В отношении расходования наличной выручки из кассы организации установлен ряд ограничений. Перечень целей, на которые можно потратить средства из кассы, приведен в пункте 2 указания ЦБ РФ от 7 октября 2013 г. № 3073-У. Выплата дивидендов в нем не поименована.

На эти цели можно расходовать только выручку от реализации собственных товаров (выполнения работ, оказания услуг). Наличные деньги, принятые от граждан в качестве платежей в пользу иных лиц (например, при посреднических договорах, оплате услуг мобильных операторов, комиссионной торговле), должны быть в полном объеме сданы в банк.

Рекомендуем прочесть: Медицинская справка для замены прав в гибдд

Наличные расчеты 2020

Второй пункт Указания говорит о том, что руководитель, ответственный за кассу, должен определить лимит наличности для нее по завершению работы к концу дня.

Данный норматив рассчитывают по методике, которая есть в Указании. Если ИП или организация нарушат методику Банка России по определению лимита либо допустят нарушение в отношении наличного расчета между юридическими лицами в 2020 году, то последуют санкции. Они вообще лишат предприятие права на хранение денег в своей кассе.

Компания для ведения кассы должна вести документацию, которая принята Госкомстатом России в постановлении № 88. Работать с иными бланками не разрешено.

В пункте 4.1 Указания сказано про необходимость оформления кассовых операций приходным и расходным ордером. Заполнять их обязан главный бухгалтер, просто бухгалтер или кассир организации.

Как вывести дивиденды из — ООО: доход учредителя

- Бухгалтер рассчитывает чистые активы общества;

- Созывается собрание учредителей (если таковой один, то он может решить этот вопрос самостоятельно);

- Составляется протокол собрания, в котором указываются доли по распределению средств, и конечная дата их перечисления;

- Выплачиваются оговоренные средства (с соблюдением сроков, указанных в протоколе собрания).

Иногда возникает путаница и предприятие начинает отсчет с момента издания приказа о выплате дивидендов. Такое исчисление неверно, приказ может быть издан гораздо позже. Для того, чтобы избежать спорных вопросов, можно указать дату перечислений дивидендов в протоколе собрания учредителей.

Выплата дивидендов из кассы: актуально для ООО и ФХ

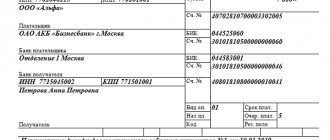

В соответствии с п. 3.4 Постановления № 637 выдача наличности из кассы предприятия производится по расходным кассовым ордерам (типовая форма № КО-2, приложение 3 к Положению № 637) или расходным ведомостям. Документы на выдачу наличности должны подписывать руководитель и главный бухгалтер или работник предприятия, уполномоченный на это руководителем. Выдача наличности лицам, которых нет в штатном расписании предприятия, производится по расходным кассовым ордерам, которые выписываются отдельно на каждое лицо, или по отдельной расходной ведомости, составляемой на каждого участника – получателя дивидендов. На выплату дивидендов нескольким участникам – работникам предприятия можно составлять одну расходную ведомость. Получатели наличности предоставляют паспорта или документы, их заменяющие, и расписываются в соответствующей графе документа. Уполномоченное лицо (кассир) после выплаты по ведомости средств против фамилии работников, которым не выплачены дивиденды, делает о, а в конце ведомости указывает фактически выплаченную сумму и невыплаченную сумму дивидендов. К расходным кассовым ордерам могут прилагаться расчеты. В расходном ордере следует указать паспортные данные получателя, сведения о периоде, за который выплачиваются дивиденды, а также реквизиты приказа о выплате дивидендов. Выдача наличности должна быть подтверждена подписью получателя.

Предприятия имеют право хранить в кассе наличность, полученную в банке, для выплаты дивидендов сверх установленного лимита кассы в течение трех рабочих дней, включая день получения наличности в банке. Если вы получили наличность на выплату дивидендов, но в установленный срок (3 дня) так и не воспользовались ею в намеченных целях (или для оплаты других хознужд предприятия), то поспешите в банк! Ведь, как сказано в том же п. 2.10 Положения № 637, в таком случае возвратить неиспользованную сверхлимитную наличность в банк следует не позднее чем на следующий рабочий день банка.

Куда вложить деньги в 2020 году, чтобы не потерять

Надежным методом уберечь деньги является инвестирование в драгоценные металлы, в частности золота. Приобретаются металлы в форме слитков, которые хранятся в банковских учреждениях. Стоимость металла формирует специальный счет. Цена металла может колебаться, но в целом обеспечивается надежная прибыль от такого вида инвестирования средств. Если сделки с металлом производятся в обезличенном виде, то НДС не взимается. В противном случае налог составляет 18%.

Еще почитать: Какие документы нужны для создания ип 2020

Большая часть членов общества совершенно не разбирается в политике. Им нет ни какого дела до экономических процессов, происходящих в стране и тем более они не желают вникать в тонкости государственного управления. Их интересует только один вопрос: как оптимально распорядиться своими денежными средствами во время кризиса.

Это видео недоступно

Есть товарооборот от реализации продукцию, которая реально улучшает жизнь людей в различных аспектах, а это здоровье, финансы, ведение бизнеса,тренинги и курсы по взаимоотношениям, саморазвитию, по увеличению духовности и многое другое — в общем вам понравится.

Рекомендуем прочесть: Может ли судебные приставы забрать имущество не пренадлежащие должнику

Вход в стоит 15 долларов, каждый месяц мы оплачиваем свою активность 12 дол и за это получаем клона. Именно поэтому движение в матрицах не останавливается, клоны всегда вас подталкивают к получению денег.

Выплата дивидендов наличными из кассы в

Поскольку выплата дивидендов из наличной выручки выражается в однократном, разовом действии должностного лица, такое правонарушение нельзя признать длящимся, а значит, постановление по делу об административном правонарушении не может быть вынесено по истечении двух месяцев со дня совершения административного правонарушения.

Сумма штрафа за нарушение правил хранения свободных денежных средств по ч. 1 ст. 15.1 Кодекса РФ об административных правонарушениях составляет от 40 000 до 50 000 руб. Для того, чтобы проблем не возникало надо получить на эти цели деньги с расчётного счёта.

Бухгалтерский учет дивидендов: проводки, примеры, начисление

Основанием для отражения в учете дивидендов, подлежащих выплате, является решение учредителя предприятия, оформленное в письменной форме. Поскольку унифицированной формы такого документа не предусмотрено, решение оформляется в произвольной форме. Так как учредитель имеет статус резидента, то из его доходов нужно удержать 9% НДФЛ.

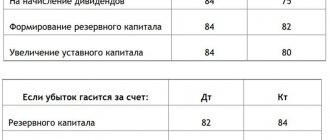

Если в конце года результатом деятельности экономического субъекта стал убыток, то все выплаченные дивиденды физическим лицам – акционерам или учредителям организации следует рассматривать как обычные выплаты из прибыли предприятия после налогообложения. Это означает увеличение налоговой нагрузки. Из этих сумм необходимо удержать НДФЛ в размере 13% от суммы дохода и 30% в виде страховых взносов.

Уплата НДФЛ с дивидендов в 2020 году

В соответствии с действующим законодательством Российской Федерации, с полученных дивидендов физическим лицам необходимо уплатить подоходный налог. Из этой статьи читатель узнает о том, какая ставка НДФЛ с дивидендов, на какие КБК и в какие сроки уплатить подходный налог в 2020 году.

К учету нужно будет принять все его долги и организация должна выдвинуть к учредителю встречные требования. Если долг учредителя больше/равен сумме дивидендов, то компания имеет право отказать ему в уплате. То есть, организация в этой ситуации получает рассрочку по уплате подоходного налога.

Условия выплаты дивидендов

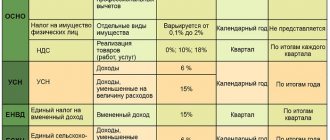

Учредителей ООО и других организаций интересует, какие нормативные документы регламентируют порядок выплаты дивидендов, какая статья закона позволяет рассчитать размер выплат, каким образом все оформить документально, а также подлежит ли налогообложению подобная выплата или это класс выплат, которые не предусматривают обязательных платежей в бюджет.

- в законе №208 от 1995 года и №14 от 1998 года говорят о том, что решение про выплату дивидендов принимается общим собранием. Для этого должен быть подготовлен и подписан соответствующий протокол;

- закон под №14 от 1998 года определяет, что прибыть может распределяться раз в 3, 6 или 12 месяцев;

- Российский Налоговый кодекс закрепляет обязанность ООО самостоятельно рассчитывать суммы налогов для перечисления их в бюджет;

- срок выплаты налогов регулируется письмами Минфина;

- закон позволяет выплачивать дивиденды имуществом в том случае, если на счетах компании отсутствуют средства — такой способ не является выгодным, поскольку предполагает оплату дополнительных налогов, таких как НДФЛ и НДС.

Что такое дивиденды и их источник

Дивидендами принято называть часть полученной компанией чистой прибыли, которая по решению участников юрлица, направляется на выплату им пропорционально доли их вклада в уставный капитал или иным способом распределения, установленном в уставе компании.

Чистой прибылью является прибыль, которая осталась в распоряжении компании после осуществления всех обязательных платежей в бюджет.

Выплата дивидендов учредителям ООО возможна при определенных условиях из чистой прибыли, которые определены в соответствующих нормах законодательства.

Поэтому источником осуществления учредителям дивидендов является прибыль. Она исчисляется на основании сведений бухгалтерского учета. Чтобы принять решение о выплате дивидендов ООО, собственники сначала должны утвердить бухгалтерскую отчетность, в которой отражено наличие чистой прибыли.

Законодательством предусматривается возможность выплаты промежуточных дивидендов. Источником их выступает нераспределенная прибыль текущего года. Однако, такая возможность существует, если за выбранный промежуток времени (квартал, полугодие) предприятие ее получило.

Внимание! Так как действующий алгоритм расчета прибыли определяет необходимость ее определения нарастающим итогом за год, окончательный ее размер может быть определен только по результатам прошедшего года. Тогда, если учредители решат производить выплату дивидендов, необходимо будет учесть суммы, полученные ими промежуточно в течение года.

Не считаются дивидендами следующие выплаты, производимые собственниками:

- Выплаты в ликвидируемой организации, по размеру не превышающие взноса собственника в уставный капитал.

- Выплаты учредителям в виде выкупа организацией их доли в компании в собственность.

- Выплаты некоммерческой организации на ведение ею деятельности, предусмотренной ее уставом, если она является одним из собственником фирмы.

Можно ли выплатить дивиденды наличными деньгами из кассы

Можно ли выплатить дивиденды наличными деньгами из кассы. Акционерные общества не вправе выдавать дивиденды из кассы. Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п. 8 ст. 42 Закона № 208-ФЗ).Документ вступил в силу с 1 июня 2014 годаВ отношении обществ с ограниченной ответственностью такой нормы нет. Следовательно, им нужно выполнять общие правила наличных расчетов. Они установлены в Указании «Об осуществлении наличных расчетов», утвержденном Банком России от 07.10.2013 № 3073-У.Согласно пунктам 2 и 4 Указания компании не могут использовать для выплаты дивидендов поступившую наличную выручку.К наличной выручке не относятся:- снятые с расчетного счета денежные средства;- возвращенные работниками неиспользованные подотчетные суммы и полученные займы;- возмещенные работниками недостачи и т. д.Следовательно, эти наличные денежные средства можно использовать для выплаты дивидендов, написано, что снятые с расчетного счета средства не являются наличными.Так можно или нет выдавать ООО дивиденды наличными,снятыми в кассу с расчетного счета?

Рекомендуем прочесть: Положенные Кв Метры Квартиру Молодой Семье

Но при выплате из кассы стоит учесть одно условие. Доходы участников не входят в перечень операций, которые компания вправе платить из наличной выручки, полученной за проданные товары (п. 2 Указания Банка России от 20.06.07 № 1843-У). Аналогичные правила закреплены в новом Указании от 07.10.13 № 3073-У, которое вскоре вступит в силу. Поэтому для выплаты дивидендами из кассы сначала надо получить необходимую сумму по чеку с расчетного счета и только затем выдать учредителю.

Как правильно обнулить долг по подотчетным суммам сотрудника

Другая разновидность этого способа обнуления подотчета — выплачивать директору компенсацию за использование автомобиля. В таком случае удерживать НДФЛ вообще не понадобится, как и платить взносы. Основание — пункт 3 статьи 217 Налогового кодекса РФ, подпункт «и» пункта 2 части 1 Закона № 212-ФЗ. Но при расчете налога на прибыль можно будет учесть только выплаты в пределах норм. Если объем двигателя меньше 2000 куб. см (включительно), то норма компенсации составит 1200 руб. в месяц. Если объем двигателя свыше 2000 куб. см — 1500 руб. в месяц. Для мотоциклов ежемесячная норма компенсации установлена в размере 600 руб.

Рекомендуем прочесть: Прохождение медкомиссии при устройстве на работу

Материальная помощь. Материальная помощь, не превышающая на одного сотрудника 4000 руб. за год, освобождена от НДФЛ (п. 28 ст. 217 НКРФ). Взносами также облагается сумма матпомощи, превышающая 4000 руб. в год на одного человека. На этом давно настаивают чиновники (письмо Минздравсоцразвития России от17мая 2010г. №1212–19).

Может ли АО выплачивать дивиденды через кассу

В силу п. 1 ст. 8.7 Федерального закона от 22.04.1996 N 39-ФЗ «О рынке ценных бумаг» (далее — Закон N 39-Ф3) владельцы акций и иные лица, осуществляющие в соответствии с федеральными законами права по ценным бумагам, права которых на акции учитываются депозитарием, получают дивиденды в денежной форме по акциям через депозитарий, депонентами которого они являются.

Решение о выплате (объявлении) дивидендов принимается общим собранием акционеров. Указанным решением должны быть определены размер дивидендов по акциям каждой категории (типа), форма их выплаты, порядок выплаты дивидендов в неденежной форме, дата, на которую определяются лица, имеющие право на получение дивидендов. При этом решение в части установления даты, на которую определяются лица, имеющие право на получение дивидендов, принимается только по предложению совета директоров (наблюдательного совета) общества (п. 3 ст. 42 Закона N 208-ФЗ).

На какую сумму в 2020 году застрахованы вклады физических лиц

В настоящее время в России работают около 500 банков — участников системы страхования вкладов физических лиц. Чтобы проверить, застрахованы ли ваши сбережения государством, надо в первую очередь уточнить, куда вы отнесли деньги: в банк, МФО, кооператив или куда-нибудь еще.

Создание системы обязательного страхования банковских вкладов физических лиц (ССВ) является специальной государственной программой. Она реализуется в соответствии с Федеральным законом «О страховании вкладов физических лиц в банках РФ» № 177-ФЗ от 23 декабря 2003 года.

Дивиденды из кассы: помните о «наличных» ограничениях

Напомним, что ограничение предельной суммы расчетов наличными предусмотрено в п. 2.3 Положения № 637

. В свою очередь, размер такой предельной суммы устанавливает

постановление Правления НБУ от 06.06.2013 г. № 210 (ср. 025069200)

. Из этого

постановления

следует, что предельная сумма дивидендов, которую предприятие может выплатить в течение одного дня, составляет:

Очень важно, что Положение № 637

не предъявляет к предприятиям требований относительно целевого использования наличных средств, полученных ими со своего банковского счета. А значит, сняв деньги, например, на хознужды, вы вполне можете потратить их иначе — выплатить дивиденды. То же самое касается наличной выручки — ее можно использовать на выплату дивидендов без предварительного зачисления на банковский счет предприятия (см., например,

письмо НБУ от 21.11.2016 г. № 50-0004/95394

). Главное условие — наличность, полученная в банке или в виде выручки, должна быть своевременно и в полном объеме оприходована в кассе предприятия (подробнее правила оприходования наличности в кассе предприятия мы разбирали в спецвыпуске «Налоги и бухгалтерский учет», 2020, № 40).

Существует ли максимальный срок выдачи денег в подотчет

Закон не запрещает выдавать деньги подотчетникам не только на несколько дней или месяцев, но и на несколько лет. При этом стоит понимать, что чрезмерно длительные сроки нахождения средств у подотчетника должны быть обоснованы производственной необходимостью, а сами средства — потрачены на целевые расходы. В противном случае возможен риск переквалификации контролирующими органами подотчетных сумм в доход или беспроцентный заем, что влечет за собой необходимость удержания с доходов (или материальной выгоды) НДФЛ.

Рекомендуем прочесть: Статья Увольнения По Собственному 2020

ВАЖНО! Все организационные моменты, касающиеся процедуры выдачи и возврата подотчетных средств, должны закрепляться только в приказах, но не в учетной политике. Иначе изменить эту процедуру в случае необходимости будет проблематично (п. 6 ст. 8 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ).