Различия при расчете дивидендов на различных налоговых режимах

Сравнительная таблица, объединяющая все налоговые режимы для ООО:

| УСН | ЕНВД | ЕСХН | ОСНО | |

| Расчет дивидендов | Дивиденды уплачиваются с прибыли после уплаты «упрощенного» налога – в зависимости от режима – 6% или 5–15%; Выплата дивидендов для второй разновидности режима не является основанием занести ее в графу «расходы» и тем самым уменьшить налогооблагаемую базу | Дивиденды распределяются среди учредителей на основе данных бухгалтерского отчета | Налогообложение дивидендов происходит по ст.ст.346.5–346.15 НК РФ | Дивиденды начисляются по итогам первых трех месяцев, полугодия и года. Источник – чистый доход. Распределяются среди учредителей согласно уставу, в ином случае – согласно доле в уставном фонде ООО |

| Расчет НДФЛ, налога на прибыль | Для резидента (частное лицо, организация) – 13% от величины суммы; Для иных лиц (иностранные граждане и предприятия) – 15% | |||

Важно! Если российская фирма владеет половиной доли или большим ее объемом в уставном фонде общества на протяжении 365 дней до приказа о выплате дивидендов, то с суммы прибыли налог не уплачивается.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Следует ли признавать дивидендами выплаты из чистой прибыли прошлых лет

Выплаты из прибыли прошлых лет, по всей вероятности, тоже можно отнести к дивидендам. Дело в том, что законодательство (налоговое и гражданское) не содержит запрета на выдачу дивидендов из прошлой прибыли (ст. 43 НК РФ, ст. 28 закона № 14-ФЗ, ст. 42 закона № 208-ФЗ).

Контролирующие органы в своих разъяснениях также придерживаются такой точки зрения. Подтверждения содержатся в письмах Минфина России от 20.03.2012 № 03-03-06/1/133, от 06.04.2010 № 03-03-06/1/235 и УФНС России по г. Москве от 08.06.2010 № 16-15/[email protected], от 23.06.2009 № 16-15/063489.

Минфин при этом уточняет, что дивидендами такие выплаты считаются при выполнении одного условия: чистая прибыль не направлялась в резервный фонд или фонд акционирования работников. А налоговая служба полагает, что подобный порядок распределения прибыли надо отражать в уставе компании.

Впрочем, если заглянуть в прежние разъяснения финансового ведомства, то там обнаружится некий разнобой. Так, Минфин в письмах от 17.06.2010 № 03-03-06/1/415, от 17.03.2008 № 03-04-06-01/60 и от 06.02.2008 № 03-03-06/1/83 утверждает, что такие вопросы — это не его компетенция. А в письме от 23.08.2002 № 04-02-06/3/60 приводится утверждение, что если организации требуется выплатить дивиденды, то это можно делать лишь за счет прибыли, образовавшейся в только что прошедшем налоговом периоде.

Судебная практика свидетельствует: арбитры за то, чтобы выплачивать дивиденды из прошлой прибыли (постановления ФАС Северо-Кавказского округа от 23.01.2007 № Ф08-7128/2006, ФАС Восточно-Сибирского округа от 11.08.2005 № А33-26614/04-С3-Ф02-3800/05-С1). То есть в решениях содержится косвенное подтверждение: такие дивиденды следует облагать налогом.

Как строится учетная политика при УСН, читайте в этом материале.

Можно ли ИП выплачивать дивиденды

Этот вид выплат – прерогатива ООО. Следовательно, к ИП, независимо от системы налогообложения (ОСН, ЕСХН, УСН, ЕНВД) они не имеют отношения. При этом индивидуальный предприниматель может получать и распределять дивиденды, если он попутно является учредителем общества. Прибыль ИП облагается налогом внутри своего режима и, в отличие от ООО, предприниматель может ей свободно распоряжаться, не дожидаясь приказа о выплате дивидендов.

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Понятие дивидендов и условия для их начисления

Любая коммерческая структура создается для извлечения прибыли. Но порядок ее получения собственниками может быть различным.

Для индивидуального предпринимателя (ИП) все активы бизнеса, в том числе денежные средства, являются личной собственностью. Он может распоряжаться ими произвольно: снимать наличные, переводить на свой счет в банке и т. п. Конечно, увлекаться этим не следует, ведь обязанности перед персоналом, контрагентами и по уплате налогов никуда не исчезают. Но для нашей темы важно то, что у ИП нет специального механизма получения прибыли, т. е. понятие дивидендов к нему не применяется.

Исчисление дивидендов при УСН

Порядок выплаты дивидендов определяют следующие документы:

- Налоговый Кодекс.

- ФЗ №14 «Об ООО».

- Устав предприятия.

- Протокол заседания учредителей общества.

При подготовке устава участники обязательно должны позаботиться о составлении следующих пунктов:

- ограничения по распределению дивидендов (дополнительные, не указанные в законе условия, по которым выплата не может быть произведена);

- порядок разделения прибыли – с учетом пропорциональности вложений или по иной схеме.

По балансу дивиденды распределяются в графе «Нераспределенный доход» (1370). По упрощенным отчетам бухгалтерии чистый доход компании на УСН можно узнать по остатку счета 84 «Непокрытый убыток, Нераспределенный доход». Данные настоящего года – «Чистый доход/убыток» (строка 2400). При выплате участникам дивидендов, общество, которое находится на УСН, считается налоговым агентом в отношении прибыли и НДФЛ. Следовательно, предприятие должно удержать и перечислить в бюджет государства указанные налоги.

Бухгалтерские проводки

Рассмотрим, как бухгалтер должен оформить проводками выплату дивидендов, согласно действующего плана счетов.

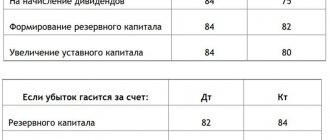

| Дебет | Кредит | Операция |

| 84 | 75 | Произведено начисление дивидендов лицам, которые не работают в организации |

| 84 | 70 | Произведено начисление дивидендов работникам компании |

| 75 | 68 | Произведено удержание налога из дивидендов у лиц, не работающих в компании |

| 70 | 68 | Произведено удержание налога из дивидендов у работников компании |

| 75 | 50, 51 | Произведена выплата дивидендов лицам, которые не работают в организации |

| 70 | 50, 51 | Произведена выплата дивидендов работникам компании |

| 68 | 51 | Выполнена оплата налога НДФЛ с дивидендов |

| 75 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды лицам, не являющимся работниками |

| 70 | 84 | Списаны на нераспределенную прибыль невыплаченные дивиденды, начисленные работникам компании |

Выплаты, не являющиеся дивидендами

По закону дивидендными выплатами не могут являться:

- Акции, которые являются имуществом учредителя.

- Вложения в некоммерческую компанию, необходимые для уставной деятельности, не связанной с предпринимательством.

- Суммы, выплачиваемые при ликвидации фирмы, если они не превышают размер взноса учредителя в уставный фонд ООО.

Важно! Дивидендными выплатами являются исключительно суммы с чистой прибыли ООО, пропорциональные доле участника.

Выплата дивидендов для различных групп лиц и организаций

Различия касаются только размеров налогообложения:

| Категория | Размер удерживаемого налога | |

| Частное лицо (гражданин России) | НДФЛ – 13% | |

| Частное лицо (нерезидент) | ||

| ИП | ||

| Российская фирма, обладающая: половиной и более доли в уставном фонде; 50% депозитарных расписок от величины депозита | Налог на прибыль | 0% |

| Иные российские компании | 13% | |

| Иностранные корпорации | 15% | |

Важно! Резидентом считается физическое лицо, проживающее на территории Российской Федерации более 183 дней в течение года.

Ставка по налогу в 2020 году

Налог при выплате дивидендов взимается как с физических, так и юридических лиц.

Расчет налога с физических лиц зависит от того, считаются ли они резидентами страны либо нет:

- НДФЛ для резидентов — 13%;

- НДФЛ для нерезидентов — 15%.

Статус определяется исходя из того, какое число дней за последний год лицо находилось на территории России (не обязательно дни должны идти подряд). Если ней наберется не меньше 183, то лицо считается резидентом.

Кроме этого, получателем дивидендов могут быть и юридические лица. Порядок расчета налога для них устанавливает НК.

Размер налога установлен в следующих размерах:

- Для российской компании — 13%;

- Для российской компании, если она не меньше 365 дней до даты принятия решения о выплате дивидендов, владела не меньше 50% количества акций – 0%;

- Иностранная компания — 15% либо иная ставка, когда она устанавливается иностранным налоговым законодательством в целях избежания двойного обложения.

Для подтверждения российской компанией права на льготу, она обязана один из бланков, входящих в следующий перечень документов:

- Соглашение о купле-продаже;

- Решение о разделении, преобразовании и т. д.

- Решения суда;

- Учредительный договор;

- Акт передачи

- И т. д.

Внимание! Налог на дивиденды должны платить не только лица, находящиеся на ОСНО, но также и использующие спецрежимы (при УСН, ЕНВД, ЕСХН). Это указано в соответствующих главах НК.

Ответственность при невыплате дивидендов

Дивиденды могут не выплачиваться в двух случаях:

- Нет начислений, нет выплат. Если не было распоряжения о начислении дивидендов, то ее невыплата в этом налоговом периоде не несет для ООО никаких последствий.

- Есть начисление, нет выплаты. Такие дивиденды не могут считаться полученными. Следовательно, на них не могут быть начислены налоги. Учредители правомочны обжаловать это положение дел в суде.

Несмотря на то, что согласно ст.28 ФЗ №14-ФЗ, порядок выплаты дивидендов устанавливают непосредственно учредители, время ожидания платежей не должно превышать 60 дней после выхода приказа о начислении средств. Если за этот срок общество не выплатит деньги, то по закону участники имеют право потребовать за каждый просроченный день 1/360 часть ставки рефинансирования. Читайте также статью: → “Налог на дивиденды для физических и юридических лиц. 2 примера расчета”

Если ООО не выплатило средства по своей вине, то руководителя предприятия можно привлечь к административной ответственности. Размер штрафа для предприятия составит 500–700 тыс. руб.

Как учредителю вывести прибыль из ООО: дивиденды — Эльба

Когда нужно вывести прибыль из бизнеса, собственник может прибегнуть к самым разным хитростям, иногда не совсем законным. Но те предприниматели, которые не хотят проблем с законом или не имеют выхода на фирмы, занимающиеся обналом, задают много вопросов про то, как легально можно получить деньги из своего ООО.

Почему нельзя просто взять и потратить деньги

Каждый расход компании должен быть обоснован и подтверждён документами. Вы, как учредитель, не вправе взять деньги организации на личные нужды, т.к. не являетесь их собственником (да-да, даже несмотря на то, что вы — владелец фирмы). Имущество организации обособленно от имущества её учредителя.

Деньги компании вы можете брать по трём основаниям:

- Под отчёт — например, если хотите что-то приобрести для своей фирмы за наличный расчёт;

- Заём — его придётся вернуть фирме;

- Дивиденды — ваш доход от деятельности организации, которым вы можете распоряжаться как угодно.

Контур.Эльба поможет вам легко вести учет доходов и расходов, даже если вы ни разу не слышали о бухгалтерии.

На дивидендах остановимся поподробнее, а заём и выдачу денег под отчёт рассматривать не будем, т.к. они предполагают возвратность и не рассматриваются как доход.

Как часто можно выплачивать дивиденды

Как часто организация может распределять дивиденды, определяется в её уставе. По законодательству это можно делать не чаще, чем один раз в квартал. Безопаснее выплачивать дивиденды по итогам года, т.к. только тогда можно рассчитать окончательную чистую прибыль.

Пример

Допустим, что вы получили хороший доход в течение квартала и с чистой прибыли выплатили дивиденды. Затем, по итогам года прибыль оказалась меньше.

Выплата дивидендов будет переквалифицирована как вознаграждение физ.лицу, а вам придется доплатить все страховые взносы и пересдать связанную с ними отчетность в Фонды.

Поэтому поквартально прибыль можете выплачивать, только если уверены в стабильности своего дохода.

Когда вы не можете выплачивать дивиденды

Прежде чем принять решение о выплате дивидендов, нужно проверить имеется ли чистая прибыль и не нарушены ли ограничения, установленные законом. Дивиденды нельзя выплачивать, если:

- не оплачен полностью уставный капитал;

- общество не выплатило стоимость доли в определённых случаях;

- общество на этот момент отвечает признакам банкротства или после выплаты дивидендов может им стать;

- стоимость чистых активов меньше уставного и резервного капитала или станет меньше после выплаты дивидендов;

- по данным бухучета имеется непокрытый убыток.

Для того чтобы убедиться, что всё в порядке, нужно вести бухучет, закрывать периоды (все документы и циферки на счетах учёта должны быть в порядке — это бухгалтерская фишка) и в конце года составить бухгалтерскую отчётность.

Считать дивиденды с Эльбой

В Эльбе простой и понятный каждому учёт доходов и расходов. Попробуйте и убедитесь сами!

Считаем чистые активы и определяем сумму дивидендов

Организация имеет право выплачивать дивиденды, если стоимость чистых активов превышает уставный капитал. Уставный капитал вы знаете, остаётся рассчитать стоимость чистых активов и сравнить эти показатели.

https://youtu.be/orofPUyi4zk

Чистые активы определяются по данным бухучета — его с 2013 года обязаны вести все организации. Мы уже рассказывали, как правильно вести бухучет на УСН. Если вы не разбираетесь в бухучёте, то можете обратиться к бухгалтеру или бесплатно получить консультацию экспертов по бухгалтерии в Эльбе. Подтверждением правильности расчёта дивидендов будет бухгалтерская отчётность.

Итак, рассчитаем чистые активы: к строке бухгалтерского баланса «Капитал и резервы» прибавляем безвозмездные поступления и гос.помощь (если такие были, берем сальдо по кредиту счета 98 «Доходы будущих периодов»).

Если полученная стоимость чистых активов окажется меньше вашего уставного капитала, то к выплате дивидендов стоит вернуться позже, когда финансовое положение фирмы улучшится.

Сумма дивидендов, которую вы можете выплатить — это сумма по строке бухгалтерского баланса «Капитал и резервы» за вычетом вашего уставного капитала. Вы можете направить на выплату дивидендов всю эту сумму или только её часть.

Принимаем решение о выплате дивидендов

После того как вы убедились, что по итогам периода фирма получила прибыль и вправе выплатить дивиденды, проводится общее собрание учредителей.

На нём утверждается бухгалтерская отчётность, принимается решение о распределении прибыли и определяется срок выплаты дивидендов. Прибыль распределяется пропорционально долям учредителей в уставном капитале.

Чтобы рассчитать дивиденды каждому учредителю, нужно распределяемую прибыль умножить на его долю в уставном капитале в процентах. Результаты собрания оформляются протоколом. Шаблон протокола

Если вы — единственный учредитель, можете просто вынести решение о распределении прибыли, и на основании этого решения выплатить дивиденды. Шаблон решения о распределении прибыли

Срок выплаты дивидендов не должен превышать 60 дней со дня принятия решения. Срок может быть изменен в меньшую сторону на собрании учредителей или закреплен уставом организации.

Выплачиваем дивиденды и удерживаем НДФЛ

В определённый учредителями срок нужно выплатить дивиденды с расчётного счёта или из кассы ООО и удержать НДФЛ. Для резидентов РФ (те, кто находятся в России дольше 183 дней в течение 12 месяцев) ставка НДФЛ 13%, а для нерезидентов — 15 %.

НДФЛ нужно перечислить в бюджет государства не позднее следующего за выплатой дивидендов дня. Информацию о выплаченных суммах и налоге не забудьте отразить в квартальном отчёте 6-НДФЛ и годовом 2-НДФЛ.

Страховые взносы на сумму дивидендов не начисляются.

Статья актуальна на 15.05.2019

Источник: https://e-kontur.ru/enquiry/164

Пример 1: как рассчитать дивиденды в ООО на УСН-6%

ООО «Альфа» работает на УСН-6%. Доходы компании, учитываемые в налоговой базе по УСН в 2020 году, составили 1 850 000 рублей.

Расходы для целей налогового учета компания не учитывает, однако сумма затрат на заработную плату персонала, закупку ТМЦ, аренду помещения для офиса, услуги сторонних организаций и прочие расходы, оплаченные в рамках деятельности ООО, составили в отчетном году 1 370 000 рублей.

Из них оплата труда персоналу составила 450 000 рублей, а сумма взносов, уплачиваемых в связи с этим за сотрудников в фонды – 135 900 рублей. Сумма налога с учетом возможности его уменьшения за счет взносов, уплаченных за сотрудников, составила 55 500 рублей.

Таким образом, размер чистой прибыли по данным бухгалтерского учета составит:

1 850 000 — 1 370 000 – 55 500 = 424 500 рублей.

Если «упрощенец» получает дивиденды

Дивиденды, полученные российской организацией, облагаются по ставкам 0% или 9%. Согласно пп.3 п.1 ст.346.

15 НК РФ при определении объекта налогообложения на УСН также не учитываются доходы индивидуального предпринимателя, облагаемые НДФЛ по ставкам, предусмотренным п.4 ст.224 НК РФ.

В указанном пункте речь идет о дивидендах, полученных физическим лицом – налоговым резидентом РФ, которые облагаются по ставке 9%.

Источник: https://atorcenter.ru/dividendy-pri-usn/

Особенности дивидендных выплат при УСН

При выплате дивидендов «упрощенцам» стоит обратить внимание на следующие нюансы:

- Подобные платежи проводятся не чаще, чем раз в квартал. Рекомендованный срок – 1 раз в год (так проще рассчитать прибыль общества).

- Выплата производится только по решению всех участников. Общее собрание нельзя проводить раньше двух месяцев после закрытия предыдущего периода отчетов.

- Основание для выплаты – данные бухгалтерского учета.

- Выплаты осуществляются только тогда, когда уставный фонд полностью оплачен.

- При сумме уставного фонда не «дотягивающей» до чистого дохода, выплата дивидендов невозможна.

- Если общество признано несостоятельным, то начисление дивидендов запрещено.

- Для предприятия на УСН чистая прибыль – разница дохода по бухучету и единому налогу.

Отказ участника от выплаты дивидендов

Срок, в пределах которого участник может потребовать от ООО начисленные дивиденды – от 60 дней до трех лет, отсчитываемых со дня истечения двухмесячного периода. Если учредитель не обратился за деньгами, то невостребованные средства переходят в статью нераспределенного дохода предприятия.

При этом факт отказа от них законом не предусмотрен. Зато у получателя дивидендов есть право снять с себя все обязательства, если это не нарушает права остальных учредителей. Такой шаг следует зафиксировать в письменном виде, где отказывающийся от своих прав учредитель должен прописать цели, на которые следует направить средства от его доли. Эту сумму общество может потратить на указанные нужды, не дожидаясь истечения трех лет.

Несмотря на то, что нет факта получения дохода, НДФЛ или налог на прибыль с этой суммы удерживается в тот день, когда учредитель подписал документ об отказе. Если участник игнорирует выплату прибыли, налог на нее не начисляется.

Вход на сайт

RSS Печать

Рубрика: Бухгалтерский учет Ответов: 334

Вы можете добавить тему в список избранных и подписаться на уведомления по почте.

« Первая ← Пред. … … След. → Последняя (34) »

| Tananda// [e-mail скрыт] Написал 13007 сообщений Написать личное сообщение Репутация: 2378 | #211[821913] 16 мая 2020, 15:20 |

Малинка писал(а):

Свиток: Вот, что нарыла, правда инфа старовата

…при неведении бухучета Отметим, что для организаций, ведущих учет в книге учета при УСН, порядок расчета чистой прибыли в целях исчисления дивидендов нормативными документами не установлен. Правда, еще в период перехода ИП в ЧУП по Указу от 28.06.2007 № 302 «Об утверждении Положения о порядке создания индивидуальным предпринимателем частного унитарного предприятия и его деятельности» (далее — Указ № 302) в письме Минфина и МНС от 19.01.2008 № 15-3/45/1/23 «О ведении учета частными унитарными предприятиями и использовании ими прибыли» (далее — письмо № 15-3/45/1/23) для предприятий, ведущих учет в книге учета при УСН, были разработаны правила расчета чистой прибыли. И хотя письмо № 15-3/45/1/23 не нормативный документ и предназначено для ЧУП, зарегистрировавшихся по Указу № 302, но им вполне могут воспользоваться и иные организации, применяющие УСН и не ведущие бухучет. Ведь других разъяснений для них нет, а в целом данная методика расчета прибыли аналогична (за некоторыми исключениями) расчету чистой прибыли организациями, ведущими бухучет. Итак, согласно письму № 15-3/45/1/23 чистая прибыль организации определяется как сумма выручки от реализации товаров (работ, услуг), имущественных прав и внереализационных доходов за вычетом налога при УСН и произведенных и документально подтвержденных расходов по: • оплате приобретенных товаров, сырья, материалов и других производственных ресурсов; • оплате работ (услуг), выполненных (оказанных) сторонними организациями, ИП и физлицами; • оплате труда; • уплате других налогов, сборов (пошлин); • уплате платежей в ФСЗН; • погашению процентов за пользование кредитами банков и займами других организаций; • оплате приобретенных основных средств и нематериальных активов; • оплате других расходов, связанных с производственной деятельностью ЧУП. Как видим, перечень расходов, которые принимают участие в формировании чистой прибыли, не ограничен: практически все оплаченные за отчетный период суммы уменьшают размер чистой прибыли предприятия. Отметим, что организациям, работающим без ведения бухучета, при расчете дивидендов в каждом следующем отчетном месяце (квартале) следует вычитать из прибыли сумму начисленных в предыдущих периодах (месяцах, кварталах) дивидендов, ведь учет ведется нарастающим итогом, и это арифметическое действие дает возможность избежать повторного использования прибыли в целях получения дивидендов.

Продолжение читайте в журнале «Упрощенная система налогообложения» № 4, 2012 Февраль 20, 2012

Это ведь применимо к моей ситуации?!??!!?

вам не кажется, что вы слишком премудрствуете? 1 период: Доходы-расходы= ПРИБЫЛЬ — дивиденты (использование прибыли в отчетном периоде) = остаток прибыли к распределению 2 период: Доходы с нач.года-расходы с нач.года = прибыль с нач года — использованная прибыль до текущего отчетного периода (в .т.ч. дивиденды) = прибыль (остаток) к распределению — дивиденды в текущ.отчетном периоде в пределах прибыли к распределению = остаток прибыли к распределению в данном отч.периоде 3 период… и так до бесконечности… естественно при расчете текущей прибыли к распределению, учитываем уже распределенную ранее прибыль и распределяем только остаток

, т.е. начисляет дивиденды из остатка прибыли на текущую дату

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #212[821948] 16 мая 2020, 15:50 |

Идет отправка уведомления…

| Tananda// [e-mail скрыт] Написал 13007 сообщений Написать личное сообщение Репутация: 2378 | #213[821959] 16 мая 2020, 15:58 |

Малинка писал(а):

ну значит я правильно поняла, что начисленные и выплаченные дивиденды вычитаются????? например если у меня за 2020 год пришло на р\с 480 млн, списано с р\с за 2020 год — 490 млн (в которых выплаченные дивиденды за 2012,2013, январь-апрель 2020 года в размере 70 млн) = значит мой результат = — 10 млн (т.е. убыток)!?!??!?

нет…если уж вы так считаете, тогда должно быть доход 2012+2013+2014+2015 годов — все расходы за 2012, 2013 ,2014, 2020 — дивиденды выплаченные в текущем году (в т.ч. за прошлые годы) = прибыль/убыток… дивиденды (как элемент расходов) относятся к тому году за который выплачиваются, а не к тому в котором выплачиваются… исключение, только если в результате выплаты в одном году получился убыток, который переносится на следующие годы …т.е за 2020год… у вас доходы 2020 -расходы 2020год а = прибыль к распределению… дивиденды за прошлые годы тут НЕ минусуются, это же прибыль прошлого периода

Цитата:

пришло на р\с 480 млн, списано с р\с за 2020 год — 490 млн (в которых выплаченные дивиденды за 2012,2013, январь-апрель 2020 года в размере 70 млн) = значит мой результат = — 10 млн (т.е. убыток)!?!??!?

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #214[821964] 16 мая 2020, 16:04 |

Идет отправка уведомления…

| Ольга Николаевна [e-mail скрыт] Беларусь, Гродно Написал 13398 сообщений Написать личное сообщение Репутация: 3085 | #215[822050] 16 мая 2020, 17:30 |

= 0… Наши «нормотворцы» сами не понимают, О ЧЕМ говорят… А следом за ними и в журнале УСН кто-то пытается «причесать» их глупость.

Поэтому относитесь СПОКОЙНО и к этому письму, и к сумме рассчитанных дивидендов. Давайте рассмотрим на примере. Пусть за год на предприятии получилось так — квартал №1: 100 выручка и 80 расходы, прибыль = 20. Ее всю отправили на дивиденды, которые начислили и выплатили в следующем квартале. квартал №2: 200 выручка и 170 (расходы, без учета выплаченных дивидендов), квартал №3: 300 выручка и 290 (расходы, без учета выплаченных дивидендов) , квартал №4 — деятельность не осуществлялась, в конце года предприятие ликвидировано. Вопрос — БЫЛА ЛИ ПРИБЫЛЬ по итогам деятельности предприятия? При ведении бухучета — БЫЛА! Считаем прибыль в этом случае: квартал №1: 100 выручка — 80 расходы

= 20 прибыль, квартал №2: 200 выручка —

170 (расходы, без учета выплаченных дивидендов)

= 30, квартал №3: 300 выручка —

290 (расходы, без учета выплаченных дивидендов)

= 10, квартал №4: выручка 0, расходы 0, прибыль 0. За год прибыль = 20+30+10=60 млн. Теперь пусть у предприятия — КУДиР. ВЛИЯЕТ ли это на сумму годовой прибыли — при ТАКИХ ЖЕ расходах и такой же выручке? «По уму» — НЕ ВЛИЯЕТ… Попробуем посчитать «прибыль при УСН с КУДиР» так, как указано в журнале УСН (дивиденды — это расходы, которые УМЕНЬШАЮТ прибыль, «учет ведется нарастающим итогом»). Пусть все начисленные расходы (кроме дивидендов, с которыми мы должны «определиться») ОПЛАЧИВАЛИСЬ в ЭТОМ ЖЕ квартале (чтобы сопоставить «прибыль при бухучете» -с учетом НАЧИСЛЕННЫХ расходов- и «прибыль при КУДиР» -с учетом ОПЛАЧЕННЫХ расходов). Итак, А (прибыль) = Б (доходы) — В (расходы) — Х (? возможно, это выплаченные дивиденды и подоходный с них, оплаченный в бюджет). Всего за 3 квартала Б(доходы) = 100+200+300=600, В(расходы, без учета выплаченных дивидендов) = 80+170+290=540. Итак, в 1 квартале 100 выручка-

80

расходы =

20

млн. прибыль, отправляем ее на дивиденды — выплачиваем во 2 квартале, — во 2 квартале: нарастающим за 1..2 квартал (100+200=300 выручка) — (

80+170

+

20 дивиденды

=270 расходы с дивидендами) = 30 млн. прибыль нарастающим. С учетом прибыли за 1 квартал 20 млн. получаем за 2 квартал «прибыль при КУДиР» = 10 млн, отправляем ее на дивиденды — выплачиваем в 3 квартале ТОЛЬКО 10 млн??? — в 3 квартале: нарастающим (100+200+300=600 выручка) — (

80+170+290=540 расходы без дивидендов

+20+10=30 дивиденды = всего «КУДиР расходы» = 570) и «прибыль КУДиР» = 30 нарастающим за 1…3 квартал, но и за 1…2 квартал — СТОЛЬКО ЖЕ, поэтому за 3 квартал прибыль = 0 ? НЕТ ОСНОВАНИЙ для выплаты дивидендов??? — в 4 квартале: нарастающим (100+200+300+0=600 выручка) — (

80+170+290=540 расходы без дивидендов

+20+10+0=30 дивиденды, и всего «расходы КУДиР» = 570), поэтому нарастающим прибыль за 1…4 квартал = 30 млн, но и столько же 30 за первые 3 квартала, поэтому за 4 квартал прибыль тоже = 0 и НЕТ ОСНОВАНИЙ для выплаты дивидендов… БРЕД?

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #216[822168] 17 мая 2020, 10:49 |

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #217[822187] 17 мая 2020, 11:16 |

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #218[822195] 17 мая 2020, 11:46 |

Идет отправка уведомления…

| Svet [email protected] Республика Беларусь, Борисов Написал 4980 сообщений Написать личное сообщение Репутация: 826 | #219[822200] 17 мая 2020, 11:56 |

Цитата:

Ну, сами посудите, продали товаров на 100 млн.руб. при пок.стоимости их в 70 млн.руб и издержках в 20 млн.руб, а на остаток 10 млн. купили новый товар. Есть «оплата» — есть расходы и что, ПОЭТОМУ прибыль = 0?

Цитата:

Нет, это ПРИРОСТ ОСТАТКА СВОБОДНЫХ денежных средств = 0… Наши «нормотворцы» сами не понимают, О ЧЕМ говорят… А следом за ними и в журнале УСН кто-то пытается «причесать» их глупость.

При УСН, нет ведения бух.учета. И то что вы с бухгалтерской точки зрения пытаетесь доказать, что на бумаге прибыль есть — она то есть. И письмо для УСНщиков (с книгой), с примерным расчетом сделано, для того чтобы, как раз выплачивать дивиденды из прибыли (с минусами расходов), чтобы не залазить в «чужие» деньги, а выплачивать из своих. И то что нет прироста свободных денежных средств — это только потому что предприятие из полученной прибыли закупило товар — т.е. прибыль ее сминусовалась в этом квартале, и реально на р/с денег нет, так как вы сможете выплатить в таком случае дивиденды?

Цитата:

За год прибыль = 20+30+10=60 млн.

— верно для общего понимания за год. а здесь уже сами запутались:

Цитата:

Итак, в 1 квартале 100 выручка-80 расходы =20 млн. прибыль, отправляем ее на дивиденды — выплачиваем во 2 квартале, — во 2 квартале: нарастающим за 1..2 квартал (100+200=300 выручка) — (80+170+20 дивиденды =270 расходы с дивидендами) = 30 млн. прибыль нарастающим. С учетом прибыли за 1 квартал 20 млн. получаем за 2 квартал «прибыль при КУДиР» = 10 млн, отправляем ее на дивиденды — выплачиваем в 3 квартале ТОЛЬКО 10 млн???

1 квартале прибыль = 20 — ее отправили на выплату во 2ом.

Цитата:

о 2 квартале: нарастающим за 1..2 квартал (100+200=300 выручка) — (80+170+20 дивиденды =270 расходы с дивидендами) = 30 млн. прибыль нарастающим.

вы отминусовали 20 — прибыли, и получили с нарастающим итогом прибыль за 2 квратала 30млн., зачем вы еще раз минусуете:

Цитата:

С учетом прибыли за 1 квартал 20 млн. получаем за 2 квартал «прибыль при КУДиР» = 10 млн

? За 2 квартала прибыль составила 30 млн — и ее можем отправлять на распределение, а не 10. Вы два раза сняли 20 млн.

Цитата:

в 3 квартале: нарастающим (100+200+300=600 выручка) — (80+170+290=540 расходы без дивидендов+20+10=30 дивиденды = всего «КУДиР расходы» = 570) и «прибыль КУДиР» = 30 нарастающим за 1…3 квартал, но и за 1…2 квартал — СТОЛЬКО ЖЕ, поэтому за 3 квартал прибыль = 0 ? НЕТ ОСНОВАНИЙ для выплаты дивидендов???

в 3 квартале 600 выручка — 540 расходы (нарастающие) = 60 прибыль, но т.к. прибыль во 2ом квартале выплачена 20 млн., в 3ем 30млн = остаток прибыли 10 — который имеем право выплатить в 4ом квартале.

Цитата:

в 4 квартале: нарастающим (100+200+300+0=600 выручка) — (80+170+290=540 расходы без дивидендов+20+10+0=30 дивиденды, и всего «расходы КУДиР» = 570), поэтому нарастающим прибыль за 1…4 квартал = 30 млн, но и столько же 30 за первые 3 квартала, поэтому за 4 квартал прибыль тоже = 0 и НЕТ ОСНОВАНИЙ для выплаты дивидендов…

в 4ом кваратле выплачиваем 10млн. прибыли за 3ий квартал. И считаем: 600 выручка — 540 расходы — использование прибыли 20 — использование прибыли 30 — использование приыбли 10 = 0. Да к выплате нет, все выплатили, деятельность не осуществляли.

Идет отправка уведомления…

| Малинка [e-mail скрыт] Беларусь Написал 4658 сообщений Написать личное сообщение Репутация: | #220[822211] 17 мая 2020, 12:14 |

Идет отправка уведомления…

« Первая ← Пред. … … След. → Последняя (34) »

Для того чтобы ответить в этой теме, Вам необходимо войти в систему или зарегистрироваться.