Привет, на связи Василий Жданов в статье рассмотрим нераспределенную прибыль предприятия. Принято считать, что прибыль – это финансовый результат, достигнутый организацией в соответствующем отчетном периоде. Калькулируется она как разница между всеми признанными доходами и тратами. Если разница окажется положительной, то это будет означать наличие прибыли (ДТ90 КТ99). Отрицательная разница свидетельствует об убытках (ДТ 99 КТ 90). По завершению текущего года прибыль (убыток) подлежат списанию на сч. 84 («НП»), а собственно сч. 99 обнуляется и остается «нетронутым» до следующего нового года.

Нераспределенная прибыль (далее по тексту сокращенно – НП) – один из абсолютных показателей эффективной работы организации. На практике под этим термином понимают счет бух. учета нераспределенной прибыли, полученной организацией за конкретный период своей деятельности.

На этом счету хранятся средства организации, ее суммарная прибыль, накопленная со времени ее образования, которую до сего момента не распределили в виде дивидендов между акционерами. Она может увеличиваться либо уменьшаться. Если счет ушел в минус, то такую ситуацию называют дефицитом нераспределенной прибыли. Она свидетельствует о том, что организация потеряла больше денег, чем получила за весь период своего существования. НП входит в пассив бух. баланса организации, увеличивает тем самым ее собственный капитал.

Наглядный простейший пример накопления НП. Предположим, НП организации составляет 10 млн. рос. руб. На протяжении текущего периода на счет внесено еще 5 млн. рос. руб. Следовательно, сумма НП увеличилась до 15 млн. рос. руб. В последующем периоде, если данный счет пополнится, величина НП вновь увеличится и будет уже иной, больше предыдущей.

Отсюда следует, чтобы организация была успешной, росла, необходимо, чтобы она вкладывала НП в свое развитие. Таким образом будет повышаться эффективность ее деятельности. Деньги не должны просто находиться на хранении в организации. Они должны «работать», эффективно использоваться, чтобы приносить еще большую прибыль. Тогда говорят о реинвестировании, которое в конечном итоге приводит к повышению доходности организации.

Калькуляция нераспределенной прибыли на основе данных из бух. баланса

Все изменения, которые происходили в конкретном периоде с нераспределенной прибылью, принято фиксировать в финансовой отчетности. Формируется она по следующей условной схеме.

| 1 | 2 | 3 | 4 |

| Сначала отображают НП на начало требуемого периода | Затем к ней плюсуют суммы из фондов | От полученной суммы отнимают дивиденды, которые нужно выплатить, а также суммы, перечисленные фондам | Полученный итог – и есть НП на конец рассматриваемого периода |

При наличии зафиксированных в отчетности данных по НП, значительно проще производить любые расчеты, связанные с ней. Так, имея сведения о дивидендах и чистой прибыли, можно скалькулировать НП за текущий отчетный период по следующей формуле:

Совокупную (кумулятивную) нераспределенную прибыль можно рассчитать путем суммирования двух сумм: за текущий период и накопившуюся, которая уже есть на счету. Таким образом, калькуляция НП производится довольно просто – нужно только собрать требуемые данные из финансовой отчетности организации.

Счет 84 — бухгалтерские проводки и примеры

Счет бухгалтерского учета 84 используют для отражения и анализа обобщенной информации о нераспределенной прибыли (непокрытом убытке), сумма которого определяется по итогам отчетного финансового года. С помощью типовых проводок и наглядных примеров мы поможем Вам разобраться в специфике использования счета 84 и в особенностях отражения операций с нераспределенной прибылью.

Сумма чистой прибыли (убытка) определяется по итогам отчетного года при реформации баланса. При определении прибыли ее сумма проводится по Кт 84 в корреспонденции с Дт 99. Если в отчетном году выявлен убыток, то его показатель отражается по Дт 84.

Сумма чистой прибыли на счете 84 может быть распределена:

Убыток, сумма которого сформирована на бухгалтерском счете 84, может быть покрыт за счет собственных средств акционеров, а также средствами резервного капитала:

| Дт | Кт | Описание |

| 82 | 84 | Убыток покрыт средствами резервного фонда |

| 84 | 83 | Прибыль направлена на формирование добавочного капитала |

По итогам 2020 года АО «Фантазия» получило прибыль в размере 184.200 руб. Решением правления АО «Фантазия» было установлено, что прибыль будет распределена следующим образом:

Бухгалтером АО «Фантазия» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 99 | 84.01 Нераспределенная прибыль | Отражена сумма чистой прибыли, полученной АО «Фантазия | 184.200 руб. | Отчет о прибыли и убытках |

| 84.01 Нераспределенная прибыль | 82 | Часть средств от суммы нераспределенной прибыли направлена на пополнение резервного фонда (184.200 руб. * 12%) | 22.104 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 75 | Часть средств от суммы нераспределенной прибыли направлена на выплату дивидендов акционерам АО «Фантазия» (184.200 руб. * 65%) | 119.730 руб. | Протокол решения правления |

| 84.01 Нераспределенная прибыль | 84.02 Прибыль, подлежащая распределению | Остаток средств в виде нераспределенной прибыли отражен в учете (184.200 руб. — 22.104 руб. — 119.730 руб.) | 42.366 руб. | Протокол решения правления |

Согласно учетной политике АО «Мегаполис», одним из источников капитальных инвестиций является нераспределенная прибыль. В январе 2016 АО «Мегаполис» приобретен конвейерный станок стоимостью 175.300 руб., НДС 26.741 руб.

В учете АО «Мегаполис» были сделаны следующие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 08 | 60 | Приобретен конвейерный станок (175.300 руб. — 26.741 руб.) | 148.559 руб. | Товарная накладная |

| 19.1 | 60 | Учтена сумма входящего НДС по приобретенному станку | 26.741 руб. | Счет-фактура |

| 01 | 08 | Принят к учету приобретенный конвейерный станок | 148.559 руб. | Акт ввода в эксплуатацию ОС |

| 68 НДС | 19.1 | Принята к вычету сумма входящего НДС | 26.741 руб. | Счет-фактура |

| 84.02 | 84.03 | Учтено целевое финансирование стоимости приобретенного станка (за счет использования чистой прибыли) | 148.559 руб. | Товарная накладная, Акт ввода ОС, Отчет о прибыли и убытках |

По итогам 2020 года АО «Фиеста» получило убытки в размере 841.800 руб. Учредителями АО «Фиеста» выступают Савельев Р.Н. (58% доли в уставном капитале) и Марков К.Л. (42% доли в уставном капитале). Решением правления было установлено, что покрытие убытков 2020 года будет осуществлено за счет учредителей:

- за счет Савельева — 488.244 руб. (841.800 руб. * 58%);

- за счет Маркова — 353.556 руб. (841.800 руб. * 42%).

Протокол решения правления был подписан в феврале 2020. В том же месяце от Савельева и Маркова поступили средства а расчетный счет АО «Фиеста».

Для отражения операций по покрытию убытка за счет собственных средств учредителей, в балансе АО «Фиеста» были открыты следующие субсчета:

- 75.1 — Средства Савельева, направленные на погашение убытка;

- 75.2 — Средства Маркова, направленные на погашение убытка.

В учете АО «Фиеста» были сделаны такие записи:

| Дт | Кт | Описание | Сумма | Документ |

| 75.1 | 84 | Отражена задолженность Савельева по погашению убытка собственными средствами | 488.244 руб. | Протокол решения правления |

| 75.2 | 84 | Отражена задолженность Маркова по погашению убытка собственными средствами | 353.556 руб. | Протокол решения правления |

| 51 | 75.1 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 488.244 руб. | Банковская выписка |

| 51 | 75.2 | Зачислены средства от Савельева в счет погашения убытка 2015 года | 353.556 руб. | Банковская выписка |

| 99 ПНО | 68 Налог на прибыль | Учтена сумма постоянного налогового обязательства (488.244 руб. * 20%) | 97.649 руб. | Протокол решения правления |

Пример 1. Калькуляция НП для ООО «Проспект» (совокупной суммы и за период 2020 г.)

Необходимо скалькулировать две суммы НП. Первая: размер НП только за 2020 г. Вторая: ее совокупный размер за все время существования ООО «Проспект». Согласно данным финансовой отчетности ООО «Проспект»:

- На нач. 2020 г. показатель НП составлял 120 млн. рос. руб.

- На протяжении 2020 г. данный счет ООО «Проспект» увеличился еще на 10 млн. рос. руб.

- Кроме этого, в этом же 2020 г. компанией выплачено дивидендов на сумму 3 млн. рос. руб.

Для начала следует подсчитать величину НП за 2020 г.: 10 млн. рос. руб. – 3 млн. рос. руб. = 7 млн. рос. руб. После этого можно рассчитать ее совокупный размер по состоянию на конец 2020 г.: 120 млн. рос. руб. + 7 млн. рос. руб. = 127 млн. рос. руб.

Проводки по учету дивидендов

Бухгалтерское сопровождение операций, связанных с распределением части чистой прибыли организации между учредителями, осуществляется в следующей последовательности:

- формирование информации о размере нераспределенной чистой прибыли;

- принятие решения общим собранием собственников (акционеров) о суммах и сроках выплат;

- начисление дивидендов обособленно по каждому участнику;

- налогообложение сумм;

- выплата дивидендов;

- перечисление налогов;

- списание невостребованных сумм.

Под дивидендами понимается часть чистой прибыли юридического лица (акционерных обществ или ООО), которая является доходом учредителей (акционеров). Они распределяются между участниками пропорционально долям, которыми они владеют в компании.

Периодичность выплат и величина нераспределенной прибыли, подлежащей выплате собственникам, определяются на общем собрании акционеров (учредителей ООО) и прописаны в уставе организации.

Порядок выплат может быть изменен: корректировки регистрируются в Уставе компании и регистрируются в ИФНС. По итогам собрания составляется протокол, на основе которого начинается распределение доходов.

Выплаты могут осуществляться ежеквартально, по окончании полугода или результатам года.

Примечание от автора! Законодательно закреплен максимальный срок на распределение чистой прибыли между собственниками – не более 60 дней со дня принятия решения на общем собрании (даты протокола); не более 10 дней для выплат номинальным акционерам и доверительным управляющим и не более 25 дней остальным акционерам в АО.

Бухгалтерский учет нераспределенной чистой прибыли ведется нарастающим итогом на сч. 84. Он является активно-пассивным: дебетовое сальдо – наличие непокрытого убытка по результатам деятельности фирмы, кредитовый остаток – часть чистой прибыли, подлежащая последующему распределению (после выплаты всех необходимых налогов и взносов).

Основные проводки по начислению и выплате дивидендов

Учет выплат дивидендов зависит от статуса учредителя:

- Учредители компании – физические лица, являющиеся сотрудниками компании: взаиморасчеты по начисляемым суммам отображаются в бухгалтерском учете фирмы в корреспонденции со сч. 70, к которому может быть открыт дополнительный учет для распределения выплат сотрудников.

Дт84 Кт70 – начисление дивидендов из чистой прибыли компании.Дт70 Кт50,51 – выплата наличных или безналичное перечисление средств учредителям.

Примечание! Мониторинг сумм, собираемых на сч. 70 осуществляется обособленно по каждому сотруднику организации для углубленной оценки взаиморасчетов с персоналом.

- Учредители компании – физические лица, не являющиеся сотрудниками организации, и юридические лица: учет взаиморасчетов с собственниками осуществляется на сч. 75, к которому открывается отдельный активно-пассивный субсчет.

Авторское дополнение! Учет взаиморасчетов на сч. 75 осуществляется аналогично 70 счету: данные фиксируются обособленно по каждому участнику.Дт84 Кт75.02 – начисление дивидендов на основании общего собрания акционеров ил учредителей ООО.

Дт75.02 Кт50,51 – выплата начисленных сумм.

Налогообложение выплат

Так как дивиденды представляют собой доход учредителей (физических и юридических лиц), то данные выплаты облагаются налогом на доходы в соответствии с действующим законодательством:

- Учредители — физические лиц: НДФЛ 13% для граждан РФ и 15% с сумм, причитающимся иностранным гражданам.

- Учредители – юридические лица: суммы облагаются налогом на прибыль в размере 13% для созданных в России компаний и 15% с дивидендов иностранных компаний.

Примечание! Если организация является получателем части собственных дивидендов, может быть уменьшена налогооблагаемая база при расчете налога на прибыль при уменьшении общей суммы, выделенной для распределения между участниками компании. Налогооблагаемая база в этом случае будет рассчитана следующим образом: сумма к выдаче минус сумма полученных дивидендов.

На основании протокола распределения чистой прибыли между участниками юридического лица необходимо сразу рассчитать налоги, так как их перечисление осуществляется не позднее рабочего дня, следующего за выплатой.

Бухгалтерский учет налогов осуществляется на сч. 68 по соответствующим субсчетам:

- Дт70 Кт68 – начисление НДФЛ по выплатам учредителям – сотрудникам фирмы.

- Дт75 Кт68 – начисление налогов по остальным учредителям.

- Дт68 Кт51 – перечисление налогов в ИФНС России.

Невостребованные суммы

Бывают ситуации, когда участник общества не получил причитающиеся ему суммы дивидендов в срок. Потребовать выплаты он имеет право в течение 3 последующих лет (срок может быть продлен до 5 лет, если данное определено Уставом общества) со дня подписания протокола в акционерных обществах или завершения 60-дневного срока после принятия решения в обществах с ограниченной ответственностью.

Если участник не востребовал данные суммы в течение 3-5 лет, то они переводятся в состав чистой прибыли компании:

Дт70,75 Кт84.

Практический пример

По результатам 2020 года в ООО «Компас» был определен размер нераспределенной чистой прибыли: 100 тыс. рублей. На ежегодном собрании учредителей общества было принято следующее решение: распределить между 3 учредителями 60 тыс. рублей по 20 тыс. рублей каждому, так как они имеют одинаковые доли в обществе. Остальную сумму средств перевести в резервный фонд.

Примечание! Один из учредителей является генеральным директором фирмы, и с ним заключен трудовой договор.

Бухгалтерские проводки по операциям:

- Дт99 Кт84.

100 тыс. рублей – отображена нераспределенная часть чистой прибыли. - Дт84 Кт75.02.

20 тыс. рублей – начислены дивиденды для выплаты 1 учредителю.20 тыс. рублей — начислены дивиденды для выплаты 2 учредителю.

- Дт75.02 Кт68.

5 200 рублей – начислен НДФЛ, который будет удержан. - Дт84 Кт70.

20 тыс. руб. – начислена выплата учредителю – генеральному директору компании. - Дт70 Кт68.

2 600 рублей – начислен НДФЛ, который будет удержан. - Дт84 Кт82.

40 тыс. рублей – пополнение резервного фонда за счет чистой прибыли фирмы. - Дт75.02 Кт51.

34 800 рублей – денежные средства были перечислены учредителям. - Дт70 Кт51.

17 400 рубоей – дивиденды генерального директора были перечислены на его текущий банковский счет. - Дт68 Кт51.

7 800 рублей – налог уплачен в ИФНС.

Учет дивидендов у получателя – юридического лица

Дт76 Кт91 – начисление причитающихся к получению выплат (дата проводки – дата принятия решения о распределении чистой прибыли).

Следует иметь в виду! Суммы причитающихся дивидендов необходимо отражать за вычетом налога на прибыль, который будет удержан организацией – налоговым агентом.

Дт51 Кт76 – фактическое получение средств.

Как распределяется прибыль в ООО (ОАО) на УСН и что остается для НП

Наиболее часто в качестве плательщиков УСН выступает ООО. Прибылью именно для его учредителей являются дивиденды. Согласно ст. 28 ФЗ РФ №14 «Об ООО» от 08.02.1998 (ред. с изм. от 23.04.2018) распределять имеющуюся прибыль можно поквартально либо единожды за год. Порядок ее распределения, как принято, фиксируется в Уставе, а основанием для этого является решение учредителей, которое обязательно протоколируется на собрании.

Между тем существует ряд ограничений, при которых принимать такие решения и делить прибыль общество не вправе. Об этом говорит ст. 29 ФЗ РФ № 14. Такими ограничениями, например, являются:

- наличие признаков финансовой несостоятельности общества на момент принятия решения либо выплаты;

- ситуация, при которой стоимость ЧА меньше чем его УК и резервный фонд либо может стать меньше после принятии решения (либо из-за выплаты).

Принимать подобные решения участники ООО имеют право только после того, как полностью уплачен УК и реальная цена доли (ее части) участника согласно ФЗ РФ № 14.

Если речь идет о распределении прибыли в АО на УСН, то тогда применяется порядок, установленный ФЗ РФ № 208 «Об акционерных обществах» от 26.12.1995 (акт. ред. от 15.04.2019). Выплата дивидендов акционерам может осуществляться поквартально, по полугодиям либо по итогам года. Все решения по выплатам принимаются и оформляются акционерами.

Имеются также ограничения по выплатам, которые устанавливает ст. 40 ФЗ РФ № 208. Они во многом схожи с запретами, которые определены для ООО. Так, акционеры не вправе принимать решения (либо заявлять) о выплатах до полной оплаты УК и выкупа всех имеющихся акций (применительно ко ст. 76 ФЗ РФ № 208).

Важно! Учредители вправе принять решение о распределении не всей имеющейся прибыли, а лишь половины либо части ее. Оставшаяся ее часть при этом остается в нераспределенной прибыли.

Следует заметить, что направлять ее можно не только на дивиденды, но и на прочие цели. Например, на загашение прошлых убытков, мат. помощь, увеличение УК, прочее. Из числа НП общество может формировать некий резерв на оплату отпусков, фонд ремонта. Но тратить НП на цели, не отмеченные в Уставе либо иной документации, возбраняется.

Для упрощенцев при ведении бух. и налогового учета установлен и применяется стандартный для каждой ситуации порядок. В бух. учете используется метод начисления, а в налоговом единый налог определяется кассовым методом. Причем в последнем случае, при калькуляции налога, учитываются только те траты, которые указаны в ст. 346.16 НК РФ.

Таким образом, в первом и втором случае отображение операций будет разным. Именно поэтому и данные бухгалтерского, налогового учета по итогам будут разниться, что в принципе, принимается как норма.

Распределение прибыли предприятия – что нужно учесть?

В процессе распределения прибыли учитываются не только внутренние, но и внешние факторы. К примеру, состояние конкурентной среды может способствовать появлению необходимости в расширении производства или создании нового продукта.

По этой причине, когда осуществляется формирование и распределение прибыли, анализируется целесообразность перечисления денег на следующие направления:

- развитие производства и модернизацию;

- вложение в капитальное строительство и закупку инновационного оборудования;

- закупка сырья для повышения производительности;

- научная и исследовательская деятельность в рамках организации производства;

- совершенствование организации системы труда.

Эти пункты в целом взаимосвязаны. Так при увеличении объемов производства потребуется усовершенствовать организацию труда и ввести работу в три смены, что требует повышения заработной платы.

Особенности отображения нераспределенной прибыли в бух. балансе на примере стандартных ситуаций

НП отображают в бух. балансе с учетом всех произошедших изменений по результатам каждого отчетного периода. Это нарастающий итог за все время существования организации. Поскольку на сегодня применяется обновленная форма бух. баланса №1 (по ОКУД – 0710001), то сумму НП показывают по стр. 1370 (в пассивах). Обновленный баланс утвержден и введен Приказом Минфина РФ № 66н от 02.07.2010. В качестве наглядного примера рассмотрим две типичные ситуации, связанные с калькуляцией и отображением НП по бух. балансу.

Ситуация 1. Предположим, ООО на УСН (6%) за год осуществляемой деятельности получило прибыль в суммарном размере 500 000 рос. руб. Следовательно, общество должно уплатить налог в сумме: 500 000 рос. руб. х 6% = 30 000 рос. руб. За счет уплаченного налога уменьшается размер НП за этот же год: 500 000 рос. руб. – 30 000 рос. руб. = 470 000 рос. руб. Таким образом, в бух. балансе по стр. 1370 (пассив) по итогам рассматриваемого года следует отобразить нераспределенную прибыль суммой 470 000 рос. руб.

Ситуация 2. Предположим, ООО на УСН (15%) за оказание определенных услуг начислили 200 000 рос. руб. Помимо этого им были получены внереализационные доходы на сумму 100 000 рос. руб. Итого суммарно прибыль общества к концу отчетного года составила 300 000 рос. руб. На протяжении рассматриваемого года имели место производственные траты (250 000 рос. руб.), а также траты, которые не учитываются при налогообложении (35 0000 рос. руб.).

Сумма налога к уплате с учетом всех трат и полученной за год прибыли составила: (300 000 – 250 000) х 15% = 7 500 рос. руб. Отсюда следует, НП на конец отчетного года равняется 7 500 (300 000 – 250 000 – 35 000 – 7 500). По стр. 1370 в бух. балансе нужно будет показать именно эту сумму (7 500).

Следует заметить, что многие экономисты разделяют показатели НП за текущий год и за предыдущие. С этой целью выделяют две отдельных строки в бух. балансе. Что примечательно: НП за предшествующие года можно распределять, делить в любое время, а не только по завершению года. А вот распределение НП за только что прошедший год возможно только с учетом подведенных итогов по деятельности организации.

Совокупная и остаточная прибыль (убыток), порядок определения остаточной прибыли (убытка)

Остаточная прибыль (убыток) предприятия представляет собой разницу по анализируемой сделке между совокупной прибылью и суммой расчетной прибыли (убытка) от продаж, касаемо всех сторон данной анализируемой сделки.

Налоговые нормы устанавливают действующий порядок определения остаточной прибыли (убытка):

- для каждого лица, принимающего участие в данной анализируемой сделке, определяется расчетная прибыль (убыток) на основании существующего рыночного интервала цен. При этом расчетная прибыль должна быть рассчитана на определенных условиях с учетом следующих показателей: функций, осуществляемых лицом, используемых активов, принимаемых рисков – экономических и коммерческих;

- заключительным этапом становится определение существующей разницы между совокупной и расчетной прибылью от продаж. Данная прибыль должна касаться каждой из существующих сторон анализируемой сделки.

В тех случаях, когда организации или предприятия, совокупная прибыль которых подлежит обязательному распределению, ведут соответствующий бухгалтерский учет на существующих современных условиях, то применение метода распределения прибыли будет возможным и правомерным только после того, как все данные будут приведены к единым требованиям по бухгалтерскому учету.

Во время осуществления распределения между сторонами анализируемой сделки остаточной прибыли, итоговая величина данной прибыли (убытка) должна быть определена путем сложения соответствующих данных – расчетной прибыли (убытка) и остаточной прибыли (убытка).

Ключевые отличия между нераспределенной и чистой прибылью

Нередко НП путают либо целиком и полностью отождествляют с чистой прибылью (ЧП). Очень часто можно услышать такую фразу: НП – это ЧП, которую не поделили между учредителями. Что примечательно, обе прибыли действительно очень схожи, а, порой, могут совпадать, а зачастую различаются лишь на сумму отложенных налоговых обязательств. Для сравнения, рассмотрим отдельные отличительные особенности воспроизведения их в бух. отчетности.

НП отображается в бух. балансе (по стр. 1370) и имеет значение, отличное от чистой прибыли. Счет с НП называют активно–пассивным. Сумма НП за конкретный период – это прибыль, полученная на протяжении всего периода существования общества. Определяется как сумма прибыли за вычетом налогов. В бух. балансе отображается НП не только за каждый отчетный период, но и в целом, за все время существования ООО (АО) на УСН.

ЧП – это та часть прибыли, которая остается после уплаты всех обязательных бюджетных платежей (сборов, налогов, прочее). Она фиксируется в финансовом отчете (по стр. 2400) по концу года, а отображается по КТ сч. 84 («НП»). Форма данного отчета также, как и бух. баланса, утв. Минфином РФ, в частности, Приказом № 66н от 02.07.2010. Аналитический учет по нему общество организует автономно. Выплату дивидендов за год либо квартал учредителю–сотруднику можно показать следующей проводкой: ДТ 84 КТ 70. При направлении ЧП на увеличение УК, показывают: ДТ 84 КТ 80 и т. д.

Порядок расходования в АО

Статья 67.1 ГК РФ и ст.48 ФЗ №208-ФЗ устанавливает, что распределение прибыли и убытков в АО является прерогативой общего собрания. Дополнительно приказ ФСФР РФ №12-6/пз-н устанавливает обязательность получения рекомендаций по вопросу расходования со стороны совета директоров.

Процесс распределения прибыли и убытков акционерного общества относится к правам, но не является обязанностью. Такую правовую позицию содержит Постановление ФАС ВСО от 01.09.2009 дело № А33-9804/08, определение ВАС РФ от 27.12.2007 дело № А40-52516/06-83-327. Общество самостоятельно формулирует цели, для которых будет использована чистая прибыль:

- выплата дивидендов;

- пополнение различных фондов компании;

- увеличение размера уставного капитала;

- техническая модернизация производства.

При решении вопроса о расходовании полученной прибыли за отчетный год следует учитывать, что ее можно пускать только на уплату налоговых отчислений и начисление дивидендов. Иное расходование денег признается неправомерным (письмо Банка России №9-Е от 2003 года).

Пример 2. Разница между ЧП и НП

Для того, чтобы четко понять разницу между ЧП и НП, предлагается на основе данных из бух. отчетности ООО «Проспект» определить суммарный размер НП общества по состоянию на конец 2020 г.

| Накопленная сумма НП за все время существования ООО «Проспект» (на нач. 2020 г.) | Размер ЧП по итогам за текущий 2020 г. | Суммарная сумма НП на конец 2020 г. |

| 400 000 рос. руб. | 200 000 рос. руб. | 400 000 рос. руб. + 200 000 рос. руб. = 600 000 рос. руб. |

Какими могут быть дивиденды?

Для удобства мы собрали всю информацию в таблицу:

| По способу выплат | По размеру выплат | По периодичности выплат | По виду акций | |||

| Денежные премии | Имущество предприятия | Полные | Частичные | Квартальные, полугодовые, годовые | Обычные | Привилегированные |

| Выплаты происходят в денежном эквиваленте | Организация вводит в обращение дополнительные акции за счет передачи акционерам | Единовременные выплаты | Выплачиваются частями в течение всего года | Дивиденды распределяются на совете директоров | Акции закреплены в уставе предприятия, их доходность выше и существуют преимущества в очередности их получения | |

В каких случаях общество не может выплачивать дивиденды?

Согласно закону “Об акционерных обществах”, объявленные дивиденды по акциям не могут быть выплачены в следующих случаях:

- у общества присутствуют признаки банкротства;

- общество обанкротится при выплате этих дивидендов;

- стоимость чистых активов общества меньше суммы его уставного капитала и резервного фонда;

- стоимость чистых активов общества станет меньше указанной выше суммы в результате выплаты дивидендов.

По сути, все это можно свести к одному — дивиденды не выплачиваются в том случае, когда выплата приведет к серьезным последствиям для организации или увеличению рисков таких последствий.

Ответы на часто задаваемые вопросы

Вопрос №1: Общеизвестно, что НП может меняться от одного периода к другому в зависимости от получаемых доходов. Что еще может влиять на ее размер?

На самом деле факторов влияния достаточно много. Прежде всего, к ним относят, изменение размера дивидендов, чистой прибыли, налогов, стоимости реализуемой продукции, а также трат административного характера.

На практике проводится детальный финансовый анализ, который показывает, какие именно факторы в той либо иной ситуации «помогли» получить прибыль.

Вопрос №2: Облагаются ли дивиденды общеобязательными страховыми взносами?

Нет, не облагаются, поскольку не рассматриваются как зарплата работника. С них удерживают только подоходный налог.

Полагаются ли дивиденды учредителю ООО: проводка, выплата, начисление, налоги

При регистрации ООО должны быть утверждены учредители данного общества, которые вносят по долям в Уставной капитал собственные средства или материалы, оборудование и т.д.

Они прописываются в Уставе предприятия и определяется их процентное отношение. Соответственно данному взносу и определяется доля каждого учредителя и в последствии распределяется прибыль, полученная в результате деятельности ООО.

Полагаются ли дивиденды учредителю ООО

Часть полученной прибыли предприятия, которая должна быть выплачена учредителям называется дивидендами. В 2020 году выплачивать дивиденды обязаны собственники предприятия. Для того, чтобы учредители смогли получить причитающуюся им прибыль необходимо сначала определиться с размером данной прибыли.

В этом случае целесообразно выплачивать ее один раз в год, после уплаты всех налогов и сборов. Так как у каждого предприятия есть свои нюансы в работе, то и прибыль может быть неравномерной ежеквартально. То есть, в случае, когда прибыль организации бывает сезонной можно в разные кварталы получить как прибыль, так и убытки.

Полагаются ли дивиденды учредителю ООО, расскажет видео ниже:

Как их выплатить

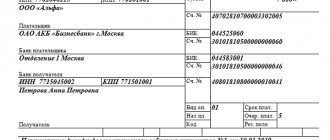

Чтобы выплатить причитающиеся деньги двум или более учредителям предприятия необходимо составить протокол, где и будет прописан размер чистой прибыли, которая выделяется для выплаты.

Данная процедура установлена пунктом 6 статьи 37 №14-ФЗ и статьей №208-ФЗ.

Законом не установлен специальный образец протокола, поэтому каждая организация вправе разработать его самостоятельно.

Но несмотря на это в протоколе должны быть отражены следующие сведения:

- Период, за который будет распределена прибыль хозяйства;

- Сумма прибыли, подлежащая распределению между учредителями;

- Как будет распределена прибыль, согласно вложенным средствам;

- Сроки выплат дивидендов;

- Способы выдачи прибыли.

В случае, когда в организации всего один учредитель, дивиденды могут быть выплачены и без протокола. Здесь включается в работу статья 39 №14-ФЗ, пункт 3 статьи №208-ФЗ, в которых допускается самостоятельное подписание решения о выдаче финансовой прибыли.

Пошаговая процедура

Так как выдача дивидендов не является обязательным для организации, то она вправе самостоятельно принимать решение об их выплате.

Закон не запрещает вносить дополнения и изменения в Устав о соотношениях выплат пропорционально вложенным средствам.

Поэтому чаще всего руководство компаний собирает общее собрание учредителей на котором принимается решение о выплатах. На собрании заслушивают доклад бухгалтерии о финансовом положении организации.

Кроме этого обязательно представляется бухгалтерская документация, а также отчеты.

- Общим собранием определяются сроки выплат дивидендов и порядок распределения прибыли между учредителями.

- После собрания руководством ООО издается приказ, в котором излагается суть собрания.

По закону дивиденды должны быть выплачены в течение двух месяцев со времени принятия решения о выплате общим собранием. Если были утверждены другие сроки, то это обязательно должно быть закреплено в уставе.

Выплата дивидендов единственному учредителю ООО описана в данном видео:

Налогообложение

После того как полагающиеся дивиденды будут начислены своим законным владельцам необходимо будет произвести удержание НДФЛ в пользу бюджета. Налог должен быть:

- начислен по ставке 13% для налогоплательщиков постоянно проживающих в России,

- и по ставке 15% для всех нерезидентов.

Сроки оплаты НДФЛ в бюджет установлены законодательством и обязывают отчислить их самое позднее на следующий день после выплаты дивидендов. После того как налоги будут внесены в бюджет следует зафиксировать данные в квартальном и годовом отчете (6-НДФЛ и 2-НДФЛ).

Бухгалтерские проводки

Рассмотрим ситуацию, когда начисляются дивиденды учредителям, как выглядят проводки у плательщиков:

- Д 84 – К 75 – для физических и юридических лиц, не связанных трудовыми отношениями с организацией, выплачивающей им денежные средства;

- Д 84 – К 70 – для физических лиц, работающих на предприятии, которое выплачивает им дивиденды;

Начисление налога, подлежащего удержанию с дивидендов:

- Д 75 – К 68 – для юридических и физических лиц, не работающих в организации;

- Д 70 – К 68 – для физических лиц, работающих в организации.

Выплата дивидендов:

- Д 75 – К 51(50) – юридическим и физическим лицам, не связанных трудовыми отношениями с организацией, выплачивающей дивиденды;

- Д 70 – К 51(50) – физическим лицам, которые официально принимают участие в трудовой деятельности организации плательщика дивидендов.

Оплата налогов:

- Д 68 – К 51 – подробно нужно сделать разноску по налогам.

После этого нужно списать на прибыль невыплаченные и неполученные дивиденды за прошлые года:

- Д 75 – К 84 – те, которые ранее учитывались на счете 75;

- Д 70 – К 84 – соответственно, числившиеся на сч.70.

А теперь соответственно следует посмотреть какие применяются проводки при начислении дивидендов у их получателей.

- Когда принимается решение о выплате дивидендов в бухучете это отражается проводкой Д 76 – К 91

- Когда дивиденды уже получены учредителями это записывается как Д 51 – К 76.

Важно! Для налогового учета поучение дивидендов фиксируется по фактической дате их выплаты.

Алименты с дивидендов

- Если учредителем ООО является один человек, то он может самостоятельно принять решение о получении или не получении дивидендов. В случае, когда принимается решение о получении средств, он обязан уплатить алименты с полученных денег.

- А вот если он не примет решение о выплате самому себе дивидендов, то соответственно и прибыли не получит, а, следовательно, алименты платить не с чего.

- Если гражданин зарегистрирован индивидуальным предпринимателем, то вся прибыль считается личным доходом ИП. Соответственно, на эту сумму начисляются алименты.

- Если учредителем является человек, который просто вложил свободные средства в компанию в качестве акций, это тоже считается источником дохода. Не важно является ли гражданин работником данной организации или нет, со всех полученных доходов должны быть взысканы алименты.

Как посчитать начисления

Можно рассмотреть вопрос о начислении дивидендов на конкретном примере. Возьмем организацию ООО «СтройСервис». За прошедший отчетный год организация заработала прибыль 216 400 рублей, которые можно распределить между участниками, соответственно их доле в уставном капитале.

- А.И. Соловьев имеет 40% доли в УК. Было начислено 86 400 руб.

- А.Л. Олежко имеет 27% доли в УК. Начислено 58 428 руб.

- Д.В. Наконечная – доля в УК 20%. Начислено 43 299,8 руб.

- Н.У. Береговая – доля в УК 13%. Начислено 28 132 руб.

НДФЛ рассчитываем по формуле: НДФЛ =ПР нач. х %, где ПР нач. это размер дивидендов, начисленных держателю акций. После расчета и вычета налогов можно увидеть уже финальную картину получаемых средств на руки:

- А.И.Соловьев – начислено 86400 руб. Вычтен НДФЛ 13% — 11232 руб. Итого к выдаче – 75 168 руб;

- А.Л. Олежко – начислено 58 428 руб. Вычтен НДФЛ – 13% в сумме 7595,6 руб. Итого к выдаче – 50 832,4 руб;

- Д.В. Наконечная – начислено 43299,8 руб. Вычтен налог 13% в сумме 5629 руб. К выдаче 37 670,8 руб;

- Н.У. Береговая – начислено 28 132 руб. Вычтено налогов 13% на сумму 3657,2 руб. Итого к выдаче – 24 474,8 руб.

Важно! Если вам выдали дивиденды полной суммой вместе с налогами, необходимо сразу же оплатить их самостоятельно в бюджет государства. Сделать это нужно не позднее следующего дня после того как гражданином были получены на руки денежные средства. Это обязательство зафиксировано в статье 226 и 287 Налогового Кодекса РФ. В противном случае можно расстаться с более крупной суммой.

Начисление дивидендов учредителям в 1С описано в видео ниже:

Отражение показателя прошлых лет

Нераспределенная прибыль прошлых лет отражается по счету 84 в соответствии с вышеуказанной формулой. Для того чтобы отразить по балансу проводки со счетом 84 за прошлые годы, используются бухгалтерские проводки, указанные в таблице ниже.

В результате осуществления всех необходимых проводок в конце отчетного периода на бухгалтерском балансе предприятия по счету 84 отображается общий итог относительно нераспределенной прибыли (непокрытого убытка) за отчетный и все предыдущие периоды кумулятивным (накопительным) методом. Таким образом, всегда можно проанализировать деятельность предприятия, результаты которой учитывают выплату всех обязательных платежей и дивидендов, основываясь на числовом значении этого счета.