Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Убытки прошлых лет – все проводки в бухгалтерском учете

Все коммерческие организации стремятся извлекать прибыль из всей осуществляемой деятельности. К каждому отчетному периоду бухгалтер должен подготовить соответствующие документы, отражающие прибыль и убытки. Но когда, перепроверив ранее составленные и утвержденные бумаги, выявили ранее не отраженный убыток, его нужно зафиксировать за текущий год, воспользовавшись специальными проводками. Ниже Вы найдете проводки убытков прошлых лет.

Определение убытка по итогам года

В течение всего календарного года компания использует проводки для учета проведенных операций:

- Счет 90 отражает доходность

- Счет 91 – понесенные расходы

Для подведения финансовых итогов работы фирмы необходимо закрыть оба эти счета. Невыгодной за прошедший год считается та хоздеятельность, у которой счет 90 меньше суммы по счету 91 – т.е. расходная часть превысила доходы.

В самом НК не закреплен точный перечень документов, которые подтверждают списание убытков за ранние годы. Об этом, как правило, свидетельствует первичная документация:

- накладные

- счета

- ведомости

Следовательно, подходят все учетные документы. Исключение составляют:

- карточки учета

- налоговые регистры

Убытки компании в торговле на видео:

Обосновывать же убытки налогоплательщики не обязаны (ст. 252 НК). Чтобы признать расходы при калькуляции налога, нужно наличие 2 условий:

- Экономической обоснованности данного обстоятельства

- Подтверждение наличия убытков в документации компании

От того, правильно ли будут зафиксированы убытки в бухучете, зависит величина налога на прибыль, который предстоит выплатить в ближайшие отчетные периоды. В БУ он рассчитывается, по окончанию периода. Чтобы его определить, необходимо сравнить понесенные издержки с размером полученных денежных поступлений. Окончательный результат калькулируется из суммы результата по всем видам деятельности, осуществляемым предприятием, и иным поступлениям и выбытиям.

https://youtu.be/r64hUuDPjCg

Нормативное регулирование списания убытков

| НК РФ часть 2 | Порядок исчисления налога на прибыль |

| Приказ Минфина России от 29.07.1998 N 34н | Утверждает ПБУ |

| Приказ Минфина России от 19.11.2002 N 114н | Утверждает ПБУ 18/02 |

| Приказ Минфина РФ от 31.10.2000 N 94н | Утверждает план счетов и его применение |

| Приказ ФНС России от 19.10.2016 N ММВ-7-3/[email protected] | Форма налоговой декларации по налогу на прибыль |

Отражение убытков в бухучете

Чтобы правильно отразить все финансовые результаты, необходимо использовать специальный счет 99 (Приказ МинФина РФ № 94). В течение года осуществляется поэтапное закрытие периодов, по прошествии которых составляют промежуточные отчеты. В результате можно установить недолговременное снижение текущей налоговой базы.

Точно определить, на какую сумму допускается снижение налоговой нагрузки, можно лишь в конце года, когда установят окончательный размер налоговой базы. Чтобы отразить убытки в БУ, вносят записи, описанные в таблице 1.

| Дебет | Кредит | Суть проводки |

| 90.9 | 99 | Отражает полученную прибыль по всем обычным видам активности компании |

| 91.9 | 99 | Показывает «минусы» по прочим, не основным активностям |

| 99 | 90.9 | Демонстрирует убытки по всему перечню основных видов хоздеятельности |

| 99 | 91.9 | Фиксирует образовавшийся убыток по прочим активностям |

Чтобы перенести убытки в другие периоды потребуется закрыть счет 99. С этой целью используют проводку Дт 94 Кт 99.

Важно! Все результаты активности предприятия по субсчетам счетов 90 и 91 отражаются в течение всего года. Поэтому полученные значения будут увеличиваться по возрастанию.

Исключение – реформирование баланса, проводимое под конец отчетного года. В данном случае их обнуляют с помощью записей:

- Дт 90.1 Кт 90.9

- Дт 90.9 Кт 90.2 (90.3)

По счету 91 реформация осуществляется схожим образом. Поэтому накопившийся в конце промежуточных отчетных отрезков убыток остается нетронутым – все финрезультаты просто отражаются на счете 99.

Ошибки при переносе убытков

- При переносе убытков, сложившихся в деятельности организации при работе на других налоговых режимах (специальных), база по налогу на прибыль не уменьшается, то есть, если убытки понесены при применении УСН до конца 2013 года, с 2014 года организация работает на ОСНО, то можно переносить убытки, понесенные с 2014 года (согласно письма Минфина России от 25 сентября 2009 г. № 03-03-06/1/617). При этом и убытки при переходе с ОСНО на спецрежим не переносятся.

- В отношении убытков, сформированных в периоды применения ставки налога на прибыль 0%, необходимо отметить, что они не могут быть перенесены на будущее (медицинские, образовательные организации и организации социального обслуживания, сельхозпроизводители, участники проекта «Сколково».

Убытки текущего года

Если под конец года станет известно, что кредит счета 99 меньше дебета 99, это свидетельствует о том, что прошедший год для компании был убыточным. Подводя результаты, накопленное сальдо по счету 99 включают в массив нераспределенной прибыли либо незакрытого убытка, делая 2 записи (таблица 2).

| Дт | Кт | Описание |

| 84 | 99 | Отражает незакрытый убыток |

| 99 | 84 | Показывает прибыль в объеме не потраченной прибыли |

Убытки прошлых лет: проводки

Если компания в действующем году нашла ошибку в документах, из-за которой ранее был завышен размер прибыли или занижена сумма убытка, то способы исправления такого недочета зависят от:

- момента обнаружения недочета

- насколько критична сама ошибка

Видео урок об отражении убытков прошлых лет:

Варианта действий тут два (таблица 3).

| Когда выявили недочет | Используемые проводки | Когда нужно сделать запись | ||

| После подписания бухотчетности | Дт 91 | Кт 62 | В месяце выявления ошибки | |

| После утверждения бухотчетности | Дт 84 | Кт 62 | В месяце, когда обнаружили ошибки | |

В ст. 54 НК установлены следующие условия пересчета налоговой базы:

- Если смогли установить период появления ошибки, необходимо пересчитывать базу именно за этот временной интервал

- Когда период доподлинно не установлен, поправки вносятся в базу текущего

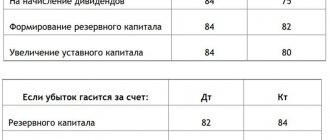

Покрытие убытка за счет резервного фонда

Решив погасить недоимки со средств резервного капитала компании, делаются пометки (таблица 4).

| Дт | Кт | Описание операции | Какой документ отражает данное действие |

| 84 | 99 | Демонстрирует непогашенные убытки за прошедший год | Отчет о прибыли и убытках |

| 82 | 84 | Проводится закрытие убытка, выявленного за прошлый год, со средств резервного капитала компании | Постановление совета директоров или иной документ, изданный от имени высшего управления |

В конце сведения обо всех непокрытых убытках за определенный год включают в декларацию в строку 1370 (его величина записывается в скобках).

Проводки по списанию убытков

Решение о способе списания потерь принимают сами учредители компании. В зависимости от избранного способа будут использованы разные контировки (таблица 5).

| Проводка | Суть операции | |

| Дебет | Кредит | |

| 97 | 99 | Потери переносятся на будущие расходы |

| 99 | 84 | Часть убытков списывается в текущем году |

| 83 | 84 | Часть потерь компенсируется со средств добавочного капитала |

| 82 | 84 | Убытки закрываются с резервного капитала |

Компания может осуществить несколько разных действий по списанию прошлогодних потерь. Скажем, одну часть покрыть с текущей прибыли, а другую с будущей.

Особые проводки нужны для фиксации покрытия в иностранной валюте. Так, если на счет поступают евро, вносят запись: Дт 52 Кт 57. Комиссионные же, уплаченные банку за перевод средств, отражаются проводкой Дт 91 Кт 76.

Помните! Если дата зачисления зарубежной валюты на валютный счет компании и дата приобретения валюты не совпадают, тогда образуется разница в курсах.

Ее также нужно отразить, внеся соответствующую запись:

- Если стоимость выросла – Дебет 57 Кредит 91

- Если снизилась – Дебет 91 Кредит 57

Убытки в консолидированной группе налогоплательщиков

Особый порядок списания убытков прошлых периодов предусмотрен налоговым законодательством для бывших участников консолидированных групп налогоплательщиков. Этот порядок зависит от того, был ли бывший участник реорганизован (вновь создан при реорганизации) в период нахождения в составе консолидированной группы.

Для целей налогообложения прибыли убытки прошлых лет бывший участник консолидированной группы учитывает по общим правилам с учетом положений статьи 50 Налогового кодекса РФ. Единственное исключение: максимальный срок переноса убытков на будущее увеличивается на количество лет нахождения в составе консолидированной группы.

Налоговую базу текущего налогового периода организация — бывший участник группы может уменьшить на сумму:

- своих убытков, полученных до вхождения в состав консолидированной группы;

- убытков ликвидированных организаций, правопреемником которых она является, если организация, находясь в составе консолидированной группы, была реорганизована в форме слияния или присоединения. При этом принимаются только те убытки, которые ликвидированные организации понесли до вхождения в состав консолидированной группы;

- убытков ликвидированной (реорганизованной) организации, правопреемником которой является организация — бывший участник консолидированной группы, если в период участия в такой группе она была вновь создана в результате реорганизации в форме разделения. При этом принимаются только те убытки, которые ликвидированная организация понесла до вхождения в состав консолидированной группы.

Такой порядок предусмотрен пунктом 6 статьи 283 Налогового кодекса РФ.

По материалам открытых источников

Понятие убытков прошлых лет используется во всех видах учета — бухгалтерском, управленческом и налоговом. Величина убытка в бухгалтерском учете учитывается нарастающим итогом за несколько лет. Результат отражается проводками по счету 99 «Прибыли и убытки».

Чистая прибыль, как и убыток, относятся к финансовым результатам деятельности предприятия. Бухгалтерская прибыль (убыток) связана с реализацией товаров (собственной продукции) и воздействует на формирование величины налогов.

Выявленные в текущем году убытки, относящиеся к прошлым периодам, учитываются в финансовом результате текущего года. В бухгалтерском учете эти суммы образуют убыток. Непокрытый убыток — это величина убытка, не покрытого соответствующими источниками.

Доходы и расходы текущего периода отражаются на 99 счете. При закрытии года, эти величины переносятся на счета нераспределенной прибыли (непокрытого убытка), резервного или добавочного капитала. Если сальдо текущего года недостает, чтобы покрыть убытки, остаток переносится на счет 97 «Расходы будущих периодов».

Убытки прошлых периодов учитываются в хронологическом порядке, и зачитываться должны в таком же порядке — сначала наиболее давние, но не «старше» 10 лет.

Проводки по уменьшению прошлогодних убытков

Для уменьшения потерь прошлых лет нужна контировка Дт 99.01.1 Кт 68.12 – запись отражает начисление налога с уменьшением по результатам года. Тогда расчет проводится на основании снижения налоговой базы на размер списанного убытка.

Для подтверждения данной операции можно составить справку с расчетом налога, в которой будет представлена:

- Максимальная величина убытка, на которую дозволено снизить налоговую базу

- Размер учтенного убытка

- Остаток непогашенных потерь, которые предстоит закрыть в последующие периоды

Эти данные также прописываются в приложении №4 листа 02 декларации.

НК РФ о переносе убытков

НК предоставлено право налогоплательщикам на снижение налоговой базы за счет полученных убытков в прошлых годах на сумму (ее часть) понесенного убытка.

С 01.01.2017 по 31.12.2020 года изменилось ограничение в отношении размера по списанию – максимум от налоговой базы отчетного периода должен составлять 50% (то есть текущая налогооблагаемая прибыль может быть уменьшена не более чем в 2 раза).

Этот порядок используется для списания убытков на предыдущие 10 лет. Так, в декларациях за 2020 год можно списать убытки с 2007 года и позднее, в 2020 – с 2008 года и позднее и т.д.

При этом имеется возможность списывать убытки как по итогам года, так и по итогам отчетного периода, то есть в декларации предполагается расчет авансовых платежей по итогам отчетных периодов с учетом прошлых убытков.

Убытки, понесенные в разных периодах, следует переносить в той последовательности, в какой они были получены, то есть убытки за 2009 год можно будет переносить только после того, как будут погашены за 2008 год (в 2020 году).

Убыток по операциям, облагаемым налогом по ставке 20% снижают базу по налогу на прибыль соответствующей ставки.

Как перенести убыток прошлых лет

НК дает право любому предприятию перенести убытки из ближайшего периода уплаты налога на будущие, распределив их желаемым образом (ст. 283). Тем самым можно снизить величину налога на прибыль на сумму вычисленных убытков в последующие временные отрезки – в полном размере или по частям.

Новый регламент переноса убытков, образовавшихся в прошедшие отчетные периоды, внесли в 2020 году. ФЗ № 401 закрепил, что распределить всю сумму на будущее допускается, если он составляет не более ½ от размера налога за текущий период. Сама длительность переноса не играет большой роли.

Но данное правило действует, если перенос осуществляется в налоговый период (т.е. год) – отчетных периодов оно не касается. Перенести убытки разрешается на любой период в последующие 10 лет со дня обнаружения недоимок.

Важно! В ст. 283 НК сказано, что перенос следует проводить в порядке очередности.

Так, если деятельность велась в «минус» не в одном, а в разных налоговых периодах, то при переносе необходимо действовать так:

- Сперва переносят убыток за первый год

- Далее по возрастанию фиксируют остальные периоды, которые стали убыточными

Как перенести убытки в программе 1С, смотрите на видео:

Налогоплательщик должен хранить все бумаги, подтверждающие наличие убытков за прошедшие года, до момента окончательного списания. Это необходимо, чтобы разрешить спорные ситуации с налоговиками, пока его не спишут в полном объеме. Если списание будет проводиться в течение нескольких лет, то каждый раз перед уменьшением налоговой нагрузки все свидетельства будут перепроверяться. Даже погасив всю сумму, их нужно сохранять еще 4 года (Письмо МинФина РФ № 03-03-06/1/278) на случай повторных проверок от ИФНС.

Расходы прошлых лет для налога на прибыль

Убытки прошлых лет, выявленные в отчетном периоде — расходы (убытки) прошлых периодов, которые были выявлены и признаны в отчетном периоде.

Комментарий

Термин «Убытки прошлых лет, выявленные в отчетном периоде» применяется как в бухгалтерском, так и в налоговом учете.

Налоговый учет

По налогу на прибыль к внереализационным расходам приравниваются убытки, полученные налогоплательщиком в отчетном (налоговом) периоде:

— в виде убытков прошлых налоговых периодов, выявленных в текущем отчетном (налоговом) периоде (пп. 1 п. 2 ст. 265 НК РФ);

На практике, применение таких убытков сильно ограниченно.

Дело в том, что рассматриваемые убытки по сути представляют собой ошибки, которые налогоплательщик выявил в текущем периоде, но это расходы, которые относятся к прошлым периодам (например, выявлено, что расходы за 1 месяц аренды не были отнесены на расходы в прошлом году). НК РФ требует, чтобы выявленные ошибки отражались в том налоговом периоде, к которому они относятся (п. 1 ст. 54 НК РФ). Отражать ошибки прошлых периодов в текущем периоде допускается только в случаях:

— невозможности определения периода совершения ошибок (искажений);

— в тех случаях, когда допущенные ошибки (искажения) привели к излишней уплате налога.

В указанных выше случаях налогоплательщик, выявивший расходы (убытки) прошлых периодов вправе отразить их в учете в текущем периоде, как убыток прошлых лет. Причем первая из указанных выше ситуаций на практике практически не встречается.

Если налогоплательщик не может подтвердить период совершения ошибки, то вряд-ли он сможет обосновать и подтвердить такой расход.

Вывод о том, что только в вышеуказанных случаях налогоплательщик вправе признавать расходы, относящиеся к прошлым периодам, сформулирован и в Постановлении Президиума ВАС РФ от 09.09.2008 N 4894/08 по делу N А40-6295/07-118-48.

Во всех остальных случаях налогоплательщик должен исправлять ошибки в том периоде, к которому относятся ошибки, то есть, представлять уточненную налоговую декларацию за прошедший налоговый период.

Бухгалтерский учет

В бухгалтерском учете прочими расходами признаются «убытки прошлых лет, признанные в отчетном году» (п. 11 Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утв. Приказом Минфина России от 06.05.1999 N 33н).

В соответствии с Планом счетов бухгалтерского учета убытки прошлых лет, признанные в отчетном году отражаются по бедету счета 91 «Прочие доходы и расходы » в корреспонденции со счетами учета расчетов, начислений амортизации и др.

В бухгалтерском учете к убыткам прошлых лет, признаных в отчетном году, как правило, приводят ошибки прошлых периодов (например, неотражение расходов).

В бухгалтерском учете исправление таких ошибок проводится в совершено другом порядке (в сравнении с налоговым учетом).

В случаях выявления организацией в текущем отчетном периоде неправильного отражения хозяйственных операций на счетах бухгалтерского учета в прошлом году исправления в бухгалтерский учет и бухгалтерскую отчетность за прошлый отчетный год (после утверждения в установленном порядке годовой бухгалтерской отчетности) не вносятся.

Доходы и расходы, возникшие в прошлом году, при исправлении ошибки, не являющейся существенной, в текущем году признаются в составе прочих доходов либо расходов в качестве прибылей либо убытков прошлых лет (п. 14 ПБУ 22/2010, п. 7 и п. 16 ПБУ 9/99, п. 11 ПБУ 10/99).

Дополнительно

Перенос убытков на будущее (налог на прибыль) — по налогу на прибыль предусмотрена возможность переносить убытки на будущие налоговые периоды (ст. 283 НК РФ)

taxslov.ru

Расходы прошлых налоговых периодов могут быть учтены в текущем только при наличии прибыли

Минфин России разъяснил, что организация вправе включить в налоговую базу текущего отчетного периода сумму выявленной ошибки, которая привела к излишней уплате налога в предыдущем отчетном периоде, только в том случае, если в текущем отчетном периоде получена прибыль. Если же по итогам текущего отчетного периода получен убыток, то необходимо произвести перерасчет налоговой базы за период, в котором произошла ошибка (письмо Департамента налоговой и таможенной политики Минфина России от 24 марта 2020 г. № 03-03-06/1/17177).

Напомним, что при обнаружении ошибок в исчислении налоговой базы, относящихся к прошлым налоговым периодам, в текущем налоговом периоде перерасчет налоговой базы и суммы налога производится за период, в котором были совершены данные ошибки (п. 1 ст. 54 Налогового кодекса).

Представители Минфина России подчеркнули, что это возможно в двух случаях: когда невозможно определить период совершения ошибок (искажений) и когда допущенные ошибки привели к излишней уплате налога.

Так, налогоплательщик, допустивший ошибки, которые привели к излишней уплате налога в предыдущем налоговом периоде, имеет право скорректировать налоговую базу за налоговый период, в котором выявлены ошибки.

https://youtu.be/nYO3ZL4zYhM

Неотражение в целях налогообложения прибыли организаций расходов, возникших в прошлых налоговых периодах, но выявленных в текущем отчетном периоде в результате получения первичных документов, является искажением налоговой базы предыдущего налогового периода, следовательно, на указанные операции распространяются положения ст. 54 НК РФ.

В свою очередь налоговой базой при исчислении налога на прибыль признается денежное выражение прибыли, определяемой в соответствии со ст. 247 НК РФ, подлежащей налогообложению (п. 1 ст. 274 НК РФ).

В случае, если в отчетном периоде налогоплательщик получил убыток, то в данном отчетном периоде налоговая база признается равной нулю (п. 8 ст. 274 НК РФ). В связи с этим перерасчет налоговой базы текущего отчетного периода невозможен.

Следовательно, расходы, относящиеся к прошлым налоговым периодам, выявленные в результате получения первичных документов в текущем отчетном периоде, могут быть учтены в налоговом периоде их обнаружения при соблюдении условий, установленных ст. 54 НК РФ с учетом положений ст. 78 НК РФ.

В качестве примера можно привести ситуацию, когда первичные документы по услугам связи, оказанным в октябре предыдущего года, получены организацией только в феврале текущего года, после того, как годовая бухгалтерская и налоговая отчетность за предыдущий год были сданы.

Сумма выявленного неучтенного расхода привела к излишней уплате налога на прибыль в предыдущем году.

Соответственно, исправление в налоговом учете можно произвести в текущем налоговом периоде путем отражения неучтенного расхода в налоговой отчетности за I квартал текущего года.

Финансисты также обратили внимание на то, что заявление о зачете или о возврате суммы излишне уплаченного налога, в том числе вследствие перерасчета налоговой базы, повлекшей излишнюю уплату налога, может быть подано в течение трех лет со дня уплаты налога (п. 7 ст. 78 НК РФ).

www.garant.ru

Налоговая служба разместила на своем сайте первую партию сведений, которые раньше признавались налоговой тайной.

Подписан закон, устанавливающий стандартную ставку НДС на уровне 20% (вместо нынешних 18%).

Источник: https://niitek.ru/post/rashody-proshlyh-let-dlja-naloga-na-prib/

Сравнение бухгалтерского и налогового учета

Если в БУ величина убытков фиксируется единовременно, то принципы внесения убытков в НУ иные. В налоговой документации они переносятся в последующие периоды сдачи отчета, то в бухучете формируются вычитаемые разницы. После появляются отложенные на определенный срок налоговые активы.

Если БУ учитывает все доходы и расходы, то в НУ можно указывать или не указывать некоторые из них. Разницу между учетами называют постоянной и временной. Она формирует отложенные:

- Налоговые активы (НА)

- Налоговые обязательства (НО)

Результат работы фирмы определяет используемое значение. Если скопился долг перед налоговиками, увеличивается ОНО, которое отражают на счете 77. Подсчитанный долг обеспечивает сведения в ОНА.

Примечание! ОНО и ОНА определяются исходя из процента начисленного платежа за установленные временные разницы. Сама ставка различается для каждой отрасли.

Чаще всего для сокрытия выявленных убытков их переносят на счет 97. Но не все затраты разрешается переносить на последующие периоды. Налоговое законодательство позволяет списать те затраты, которые считаются прямыми расходами – косвенные расходы переводить на счет 97 будет не совсем верно. Данный метод не даст возможности снизить убытки в декларации – в ней все прочие расходы списывают в полном объеме (ст. 318 НК).

Учет убытка и его отражение в отчетности

Одним из критериев отбора фирм для проведения выездных проверок является убыточная деятельность организации на протяжении двух и более календарных лет (прил. № 2 к приказу ФНС от 30 мая 2007 г. № ММ-3-06/333). Учитывая данное обстоятельство, бухгалтер может прибегнуть к излюбленному способу сокрытия полученных убытков – отнести часть расходов на счет 97 «Расходы будущих периодов». Действительно, в некоторых случаях к этому методу можно обратиться. Но осторожность тут не помешает, так как далеко не все затраты можно совершенно спокойно оставить на будущее. В налоговом учете постепенно списывают затраты, которые согласно учетной политике относятся к прямым расходам. Поэтому косвенные расходы относить на счет 97 не совсем корректно, так как в налоговой декларации убыток уменьшить таким способом не получится – косвенные расходы списываются в полном объеме (п. 2 ст. 318 НК РФ).

В данной статье мы рассмотрим тот вариант, когда бухгалтер все-таки решил отразить правомерно полученный убыток в отчетности по итогам финансового года и готов его отстоять.

Вначале следует сказать о том, что налоговые органы требуют обосновывать возникновение убытка у предприятия и в качестве аргументов придется привести конкретные причины. Если говорить о данном требовании налоговых органов, то можно обратить внимание и на то, что обосновывать убыток ни один нормативный акт от налогоплательщиков не требует. Статья 252 НК РФ задает два условия для признания расходов при расчете налога на прибыль: экономическая обоснованность и документальное подтверждение. Тем не менее, лучше запастись хорошо сформулированными пояснениями, которые удовлетворят интерес налоговых органов, нежели спорить и портить отношения с проверяющими.

В качестве причин возникновения убытка по итогам года могут быть использованы следующие аргументы.

Причина первая: предположим, организация испытывает трудности со сбытом своей продукции. Но расходы у такой организации, как правило, снижаются медленнее, чем падает выручка.

Причина вторая: еще одна причина ухудшения показателей – компания из-за падения спроса вынуждена снижать цены на свою продукцию, а иногда и вовсе опускать их ниже себестоимости.

Причина третья: также может быть использован тот аргумент, что компания провела дорогостоящий ремонт производственных помещений и сразу учла его стоимость в составе затрат; именно поэтому и возник убыток.

Как известно, предприятия могут быть малыми, средними, крупными, кроме того, они могут использовать разные системы налогообложения, такие как общая система, упрощенная система и ЕНВД.

Вначале рассмотрим учет убытка при применении общей системы налогообложения и ПБУ 18/02. При закрытии отчетного периода сальдо, сформированное на субсчете 90-9, списывается на счет 99 «Прибыли и убытки», субсчет «Прибыль (убыток) до налогообложения». При получении убытка может быть сформирована следующая запись:

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 90-9

– отражен убыток по обычным видам деятельности за отчетный период.

Так же при получении убытка может закрываться и счет 91-9. Проводка при этом будет такая:

Дебет 99 субсчет «Прибыль (убыток) до налогообложения» Кредит 91-9

– отражен убыток по прочим операциям за отчетный период.

По состоянию на 1 января следующего года сальдо по субсчетам 90-1, 90-2, 90-3, 90-4, 90-9, 91-1, 91-2 должно равняться нулю. Для этого по итогам отчетного года проводят реформацию баланса. Бухгалтерские программы для ведения учета предусматривают проведение реформации баланса при закрытии года.

Если организация применяет ПБУ 18/02 , то одновременно с закрытием отчетного периода нужно отразить в учете условный доход по налогу на прибыль. Условный доход по налогу на прибыль возникает при получении убытка у предприятия. Для расчета этого показателя следует бухгалтерский убыток за отчетный период, то есть суммарное сальдо по субсчету 90-9 и субсчету 91-9 умножить на 20 процентов (ставку налога на прибыль). Сумма условного дохода по налогу на прибыль отражается в бухучете на одноименном субсчете, который открывается к счету 99 «Прибыли и убытки» (п. 20 ПБУ 18/02).

В бухучете сумму условного дохода нужно отразить записью:

Дебет 68 субсчет «Расчеты по налогу на прибыль» Кредит 99 субсчет «Условный доход по налогу на прибыль»

— начислена сумма условного дохода за отчетный период.

Далее следует сделать еще одну запись:

Дебет 09 Кредит 68 субсчет «Расчеты по налогу на прибыль»

— отражен отложенный налоговый актив с убытка, который будет погашен в следующих отчетных (налоговых) периодах.

Подробнее об этом можно узнать, перечитав пункт 14 ПБУ 18/02, статьи 283 Налогового кодекса РФ и письмо Минфина от 14 июля 2003 г. № 16-00-14/219. В данном письме указано на то, что статья 283 главы 25 НК РФ полученный убыток в целях налогообложения квалифицирует как убыток, перенесенный на будущее, который будет уменьшать налогооблагаемую базу следующих отчетных периодов. Таким образом, убыток отчетного периода, перенесенный на будущее для целей налогообложения, является отложенным налоговым активом и отражается в бухгалтерском учете по дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам».

Рассмотрим отражение финансовых результатов (прибыли и убытка) для организации, которая исчисляет ежемесячные авансовые платежи по налогу на прибыль исходя из фактически полученной прибыли и применяет ПБУ 18/02. Бухгалтер запишет следующие проводки:

Январь 2011 года:

Дебет 90-9 91-9 Кредит 99

– отражен финансовый результат (прибыль) за январь на сумму 50 000 руб.;

Дебет 99 Кредит 68

– отражен условный расход по налогу на прибыль на сумму 10 000 руб. (50 000 х 20%).

Февраль 2011 года:

Дебет 68 Кредит 51

– перечислен авансовый платеж по налогу на прибыль за январь на сумму 10 000 руб.;

Дебет 90-9 91-9 Кредит 99

– отражен финансовый результат (прибыль) за февраль на сумму 120 000 руб.;

Дебет 99 Кредит 68

– отражен условный расход по налогу на прибыль на сумму 24 000 руб. (120 000 х 20%).

Март 2011 года:

Дебет 68 Кредит 51

– перечислен авансовый платеж по налогу на прибыль за февраль на сумму 24000 руб.;

Дебет 99 Кредит 90-9, 91-9

– отражен финансовый результат (убыток) за март на сумму 280 000 руб.;

Дебет 68 Кредит 99

– отражен условный доход по налогу на прибыль на сумму 56 000 руб. (280000 х 20%);

Дебет 09 Кредит 68

– отражен отложенный налоговый актив на сумму 22 000 руб. ((50 000 + 120 000 – 280 000) х 20%).

В результате сальдо по счету 99 на 1 апреля 2011 года дебетовое и составляет 88 000 рублей. По счету 68 сальдо также дебетовое – 34000 рублей.

Отчет о прибылях и убытках в части формирования расчетов по налогу на прибыль и чистой прибыли (убытка) в данном случае будет выглядеть следующим образом (в тыс. рублей):

Формирование расчетов по налогу на прибыль и чистой прибыли (убытка)

в Отчете о прибылях и убытках

| Название статей отчета | Коды строк | За I квартал 2011 года |

| Прибыль (убыток) до налогообложения | 2300 | (110) |

| Текущий налог на прибыль | 2410 | – |

| в том числе постоянные налоговые обязательства (активы) | 2421 | – |

| Изменение отложенных налоговых обязательств | 2430 | – |

| Изменение отложенных налоговых активов | 2450 | 22 |

| Прочее | 2460 | – |

| Чистая прибыль (убыток) | 2400 | (88) |

Организации, применяющие ЕНВД, обязаны вести бухучет (ст. 4 Закона от 21 ноября 1996 г. № 129-ФЗ). Значит, они должны составлять и сдавать бухгалтерскую отчетность в налоговую инспекцию в полном объеме (подп. 5 п. 1 ст. 23 НК РФ). У таких организаций также может возникать убыток по итогам отчетного периода.

Предположим, что у организации возник убыток в сумме 100 000 рублей, а единый налог на вмененный доход составил 35 000 рублей. В этом случае Отчет о прибылях и убытках будет выглядеть следующим образом:

(Продолжение отчета о прибылях и убытках)

| Название статей отчета | Коды строк | За I квартал 2011 года |

| Прибыль (убыток) до налогообложения | 2300 | (100) |

| Текущий налог на прибыль | 2410 | – |

| в том числе постоянные налоговые обязательства (активы) | 2421 | – |

| Изменение отложенных налоговых обязательств | 2430 | – |

| Изменение отложенных налоговых активов | 2450 | – |

| Прочее | 2460 | 35 |

| Чистая прибыль (убыток) | 2400 | (135) |

Помимо учета текущего убытка при расчете налога на прибыль можно учесть убытки, полученные в предыдущих налоговых периодах (п. 1 ст. 283 НК РФ). При этом учитываются только те убытки, которые сформированы по правилам главы 25 Налогового кодекса РФ. Для переноса на будущее убытков предыдущих периодов нужно применять два правила (установленные в пунктах 2 и 3 статьи 283 НК РФ):

Первое правило: убыток может быть перенесен не более чем на 10 лет.

Второе правило: убытки погашаются в порядке очередности их получения.

Переносить убытки можно не в каждом налоговом периоде, а с перерывами во времени. В любом случае период времени, в течение которого убыток определенного года может уменьшать налоговую базу, не должен превышать 10 лет. Убыток, не списанный за этот период, остается непогашенным. Это следует из положений абзаца 3 пункта 2 статьи 283 Налогового кодекса.

Согласно письму Минфина России от 21 сентября 2009 года №03-03-06/2/177 сумму убытка, сложившегося по операциям, которые облагаются налогом на прибыль по ставке 20 процентов, при переносе на будущее не нужно уменьшать на сумму доходов, полученных по операциям, которые облагаются налогом на прибыль по ставкам 9 или 15 процентов.

Следует обратить внимание еще на одно обстоятельство, на погашение некоторых видов убытков можно направлять прибыль только от определенных видов деятельности. Данное правило применяется в отношении убытков, полученных от деятельности обслуживающих производств и хозяйств. Такие убытки можно покрыть только за счет прибыли, полученной от деятельности указанных производств и хозяйств. То же относится к убыткам, полученным по операциям с ценными бумагами, обращающимися на организованном рынке ценных бумаг, к убыткам по операциям с ценными бумагами, не обращающимися на организованном рынке ценных бумаг, а также к убыткам, полученным по операциям с финансовыми инструментами срочных сделок, не обращающимися на организованном рынке.

Перейдем к предприятиям, которые применяют упрощенную систему налогообложения. Если по итогам года расходы организации превысили налогооблагаемые доходы, то вместо единого налога в бюджет нужно перечислить минимальный налог. Он составляет 1 процент от суммы налогооблагаемых доходов за год. Кроме этого на основании пункта 6 статьи 346.18 Налогового кодекса РФ при получении убытка сумму уплаченного минимального налога можно списать на расходы в течение следующих 10 лет. И здесь, как и в общей системе налогообложения, существуют определенные правила учета убытка прошлых лет:

Первое правило: сумму убытка можно перенести на будущее, но не более чем на 10 лет вперед.

Второе правило: размер убытка и его сумма, уменьшающая налоговую базу в каждом налоговом периоде, должны быть документально подтверждены (например, первичной документацией (актами, накладными, копиями налоговых деклараций, книгой учета доходов и расходов и т. д.). Хранить документы, подтверждающие объем понесенного убытка и сумму, принятую в уменьшение по каждому году, нужно в течение всего срока использования права на его перенос.

Рассмотрим пример учета убытка прошлых лет для организации, которая применяет упрощенную систему налогообложения с объектом «доходы минус расходы».

Пример

За 2008 год организация получила убыток в сумме 300 000 руб. В бюджет перечислен минимальный налог в размере 10 000 руб. (с полученных доходов 1 000 000 руб. × 1%).

В 2009 году налоговая база уменьшена на сумму уплаченного за 2008 год минимального налога в сумме 10 000 руб. Таким образом, по итогам 2009 года организация получила убыток в сумме 6000 руб. (доходы в сумме1 150 000 руб. – расходы в сумме 1 146 000 руб. – 10 000 руб.).

В бюджет будет перечислен минимальный налог в размере 11 500 рублей.

В 2010 году налоговая база уменьшена на сумму уплаченного за 2009 год минимального налога в сумме 11 500 руб. Налоговая база по единому налогу за 2010 год составила 1 388 500 руб. (доходы в сумме 2 550 000 руб. – расходы в сумме 1 150 000 руб. – 11 500 руб.).

На начало 2010 года сумма непогашенного убытка прошлых лет составила 306 000 руб. Единый налог, подлежащий уплате по итогам 2010 года, составит:

162 375 руб. ((1 388 500 руб. – 306 000 руб.) × 15%).

Зачет убытка прошлых лет в налоговой декларации по единому налогу за 2010 год в данном случае будет выглядеть следующим образом.

Сумму налогооблагаемых доходов за 2010 год (2 550 000 руб.) указывают по строке 210 раздела 2 декларации, утвержденной приказом Минфина от 22 июня 2009 г. № 58н. Сумму налогооблагаемых расходов с включенной суммой уплаченного минимального налога за 2009 год (1 150 000 руб. – 11 500 руб.) указывают по строке 220 того же раздела. Так как налоговая база за 2010 год положительна (доходов больше, чем расходов), сумму убытков прошлых лет в размере, не превышающем налоговую базу 2010 года, указывают по строке 230. Итоговая сумма доходов (строка 240) за 2010 год рассчитывается как разница между строками 210, 220 и 230. Таким образом, налоговая база за 2010 год будет уменьшена на сумму убытков прошлых лет.

Если бы налоговая база за 2010 год была отрицательной (доходов меньше, чем расходов), то в строке 250 следовало отразить убыток текущего налогового периода. В этом случае источника для покрытия убытков прошлых лет у организации нет, поэтому их сумму в декларации указывать не нужно (раздел V Порядка, утвержденного приказом Минфина от 22 июня 2009 г. № 58н).

Подводя итог вышесказанному, обращаем внимание читателей на изменения, которые введены приказом Минфина от 2 июля 2010 г. № 66н. Этим документом утверждены формы бухгалтерской отчетности организаций: бухгалтерского баланса и отчета о прибылях и убытках, а также формы отчета об изменениях капитала, отчета о движении денежных средств и отчета о целевом использовании полученных средств.

В типовой форме Отчета о прибылях и убытках строки не пронумерованы. Коды для строк приведены отдельно в приложении 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Нумеровать строки в соответствии с утвержденными кодами нужно, когда организация сдает отчетность в органы статистики и другие органы исполнительной власти. Если же отчетность составляется для акционеров или других пользователей, не являющихся органами исполнительной власти, строки баланса нумеровать не обязательно. Это следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н. Использовать новые формы нужно будет только при сдаче бухгалтерской отчетности за 2011 год.

ПРАКТИЧЕСКАЯ ЭНЦИКЛОПЕДИЯ БУХГАЛТЕРА Все, что необходимо бухгалтеру для ведения бухучета. Найдется все.

Подключить бератор

Отражение убытка в бухотчетности

В декларации убытки за прошедшие годы подтверждаются согласно положениям ст. 315 НК. Калькулируется налог с возрастающим итогом – с начала отчетного года за все периоды подачи бумаг и уплаты налогов. Далее нужно внести пометки в Приложение №4 второго листа декларации:

- В строке 140 указывают полученную величину налога на прибыль, который подлежит к оплате, но может быть уменьшен на размер убытка (полностью или частично)

- В строке 010 фиксируется оставшаяся часть убытка, которую не получилось перенести в последующие временные интервалы, и он выпал на старт последующего периоды уплаты налога

Непереносимый убыток формируется в течение предыдущих 10 лет.

Сумма из строки 010 дополнительно записывается в строках 040-130 – делается соответствующая запись исходя из года, в котором образовалась определенная часть убытка. Цифра же, указанная в строке 140, дублируется со значением в строке 100 второго листа.

Размер убытка, на который снизят массив налога, записывается в строке 150. В текущем периоде оплаты оно не должно превышать значения в строке 140. Оно также переносится в строку 110.

Если при просмотре БУ и НУ выявили прибыль, и в обеих отчетностях цифры равны, тогда рассчитать и отразить размер налоговой нагрузки в учетных документах не составит проблем. Если же финансовые результаты в них расходятся, тогда нужно применять ПБУ 18/02. Такое может произойти и в последующем, вследствие чего появляется вычитаемая разница в налоговом и отчетном периодах.

Если обнаружили убыток по итогам года, смотрите на видео:

Итак, когда в БУ или НУ появляется убыток, для его отражения нужно воспользоваться ПБУ 18/02. Данное положение регламентирует учет постоянных и временных разниц, фиксирующих разные итоги деятельности, отражаемых в отчетности. Используемые проводки определяются исходя из срока обнаружения ошибки за прошедшие годы и того, по какому из видов деятельности он образовался – по основным или косвенным. Плюс потребуется ввести соответствующие значения в налоговую декларацию.

Наверх

Напишите свой вопрос в форму ниже

Алгоритм переноса убытков в учетной базе

В настоящее время автоматического переноса убытков в программах нет. Поэтому переносить убыток будем ручными проводками. Обращаем ваше внимание, что ручная операция переноса убытка проводится 31 декабря, после закрытия налогового периода, но до реформации баланса.

Закрываем налоговый период, в котором получен убыток

- Перепроводим документы за декабрь;

- Делаем закрытие месяца, но пропускаем операцию «реформация баланса». Д 99.01 – К 90.09 Проводку программа должна сформировать самостоятельно.

- Формируем ручную операцию переноса убытка: Д 97.21 – К 99.01 – сумма убытка, переносимого на будущие периоды. 97.21 «Прочие расходы будущих периодов» 99.01 «Прибыли и убытки по деятельности с основной системой налогообложения»

- По счету Д 97.21 создаем субконто «Убыток … год», настраиваем правильно данное субконто. Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — с ХХ.ХХ.ХХХХ

Проводим документ «реформация баланса»

Д 84.02 – К 99.01 Д 90.01 – К 90.09

Проводки программа должна сформировать самостоятельно. Перенос убытков проводится после проведения регламентной операции «Расчет налога на прибыль».

Списание убытков прошлых лет

Теперь в новом налоговом периоде, начиная с даты указанной в Субконто, если у организации образуется прибыль в налоговом учете, то она автоматически будет уменьшаться на часть убытка прошлого периода или всю сумму. Списание будет проходить ежемесячно, пока не будет списан весь убыток. Операцию можно будет увидеть в Меню – Закрытие месяца – Списание убытков прошлых лет. Д 99.01 – К 97.21 – сумма списанной части убытка.

Отражаем перенесенный убыток в декларации по налогу на прибыль

На Листе 02 приложения 4 необходимо указать год с которого переносим убыток и сумма убытка Всего; сумму налоговой базы; сумму убытка, но не более 50% от прибыли; остаток несписанного убытка. Переходим на Лист 02, в стр. 110 должна автоматически перенестись сумма переносимого убытка.

—

Перенос убытка на примере

При расчете налога на прибыль за 2020 год ООО «Мега» получила убыток в размере 350 000 руб. Данный убыток можно перенести на будущее, сформировав от 31.12.2017г. ручную операцию проводкой Д 97.21 – К 99.01 = 350 000 руб. В 1 квартале 2020 года при расчете налога на прибыль у ООО «Мега»:

Доходы 1 200 000 руб, Расходы 1 000 000 руб.

Налогооблагаемая база составила 200 000 руб. (1 200 000 – 1 000 000), ее мы можем уменьшить на сумму убытка, но не более 50% от прибыли. В нашем случае мы уменьшаем на 100 000 руб. В декларации по налогу на прибыль на Листе 02 приложение 4 указываем: — год с которого переносим убыток = 2020 год; — сумма убытка Всего = 350 000 руб.; — сумму налоговой базы = 200 000 руб.; — сумму убытка, но не более 50% от прибыли = 100 000 руб.; — остаток несписанного убытка = 250 000 руб (350 000 – 100 000)

Отложенный перенос убытка будущих периодов

Бывают ситуации, когда организации не хотят в текущем налоговом периоде уменьшать налогооблагаемую базу на убытки прошлых лет, ведь перенос убытков на будущее – это право. Но потом может возникнуть ситуация, когда руководству понадобится уменьшить налогооблагаемую базу, тем самым уменьшив налог.

Важно! — Если вы не применяете ПБУ 18/02 и уверены, что никогда не будете переносить образовавшийся убыток, то можете не формировать в конце года ручную операцию «Перенос убытка». — Если вы применяете ПБУ 18/02, то данную операцию придется сформировать, в противном случае вам программа не даст закрыть первый месяц следующего года.

В таком случае мы всё же рекомендуем сформировать операцию по переносу убытка, но тогда без указания даты начала списания данного убытка.

Как это сделать: В ручной операции по переносу убытка, по счету 97.21 создаем субконто «Убыток … год» Вид для НУ — Убытки прошлых лет Вид актива в балансе — Прочие оборотные активы Сумма — Сумма убытка Признание расходов — В особом порядке Период списания — ОСТАВЛЯЕМ СТРОКУ ПУСТОЙ Позже, когда вы решите уменьшить свою налогооблагаемую базу на сумму убытка, нужно будет в поле «период списания» указать первое число налогового периода, с которого вы хотите начать списание.

Приостанавливаем списание убытка на время

Случается, что организация списывала убыток на протяжении определенного времени, но в текущем году не хочет уменьшать налоговую прибыль на убыток прошлых лет и необходимо остановить списание убытка на время.

В таком случае необходимо создать операцию, введенную вручную с проводкой: Д 97.21 (субконто «Остаток убытка 2017») – К 97.21 (субконто «Убыток 2017») – сумма остатка не перенесенного убытка. Субконто «Остаток убытка 2017» настраиваем так как описывали выше, т.е. оставляем пустыми даты периода списания.

Потом, когда списание вновь потребуется, необходимо будет провести обратную проводку:

Д 97.21 (субконто «Убыток 2017») – К 97.21 (субконто «Остаток убытка 2017») – сумма остатка не перенесенного убытка.