Трудности определения доходов будущих периодов (ДБП)

Неспециалисту может показаться, что определить доход будущего периода несложно. К примеру, организации кредиторы должны определенные средства, срок возврата уже подходит, логика подсказывает, что деньги придут на счет. Относится ли такая прибыль к ДБП? Или другой пример: поступил заказ на большую партию товара, значит, за нее заплат хорошие деньги, это ДБП?

На самом деле, оба этих примера не иллюстрируют доходов будущих периодов в бухгалтерском смысле.

Бухгалтерия не может считать деньги, которые еще только в перспективе получения, это противоречит самому смыслу бухгалтерского учета, оперирующего уже совершёнными, а отнюдь не возможными транзакциями.

В первом случае, доход только предположителен, пока долг не выплатили, его нельзя проводить по каким-либо бухгалтерским счетам. Во втором примере, собственность на товар наступает в момент его передачи покупателю (отгрузке), так что доход наступит только после оплаты и передачи права собственности. О будущем доходе речь не идет. Такие и им подобные ситуации относятся не к компетенции бухгалтерии, а к сфере планирования.

Доход будущих периодов (отложенный доход) – это получение актива или уменьшение обязательства, обусловленные транзакциями текущего учетного периода, но отражаемые в отчетности других периодов, которые на данный момент еще не наступили.

https://youtu.be/0bZbnKki15w

Предстоящие доходы по договору лизинга

Когда по условиям лизингового договора имущество учитывают на балансе лизингополучателя, разницу между общей суммой лизинговых платежей и стоимостью лизингового имущества в учете лизингодателя отражают так (п. 4 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 76 «Расчеты с разными дебиторами и кредиторами» — Кт 98 |

В момент поступления лизингового платежа производят списание доходов будущих периодов. А именно — приходящуюся на него часть доходов этих периодов (п. 6 Приложения № 1 к приказу Минфина от 17.02.1997 № 15):

| Дт 98 — Кт 90 «Продажи» |

Какие объекты относятся к ДБП

Прибыль, получаемая «наперед», может быть отнесена к нескольким случаем поступления доходов. Главный признак, по которым можно отнести это вид поступлений к ДБП – это то, что их можно в полном согласии с законом «растянуть» на несколько учетных периодов, то есть данный актив будет применяться для получения прибыли не только сейчас, но и в будущем времени.

ОБРАТИТЕ ВНИМАНИЕ! Все поступающие средства, которые рекомендовано ДБП, оговорены в нормативных (методических) документах. Самостоятельно расширять их список бухгалтеру не стоит.

Рекомендации по ДБП представлены в следующей нормативной документации:

- п. 9 ПБУ 13/2000 «Учет госпомощи» – об учете в качестве ДБП целевого финансирования;

- п. 29 Методических указаний по бухучету основных активов говорит об отражении безвозмездно полученных финансов в качестве кредита по счету ДБП;

- п. 4 Указаний об отражении в бухучете лизинговых операций – о представлении лизинговой разницы как ДБП;

- План счетов бухучета финансово-хозяйственной деятельности – о наличии счета 98, специально предназначенного для отражения ДБП;

- Приказ Министерства финансов РФ № 66н от 02 июля 2010 года «О формах бухгалтерской отчетности организаций» – об отражении ДБП в бухгалтерском балансе в разделе «Краткосрочные обязательства».

- Арендная плата. Договор аренды может предусматривать внесение платы наперед за определенное время. Отложенным доходом может быть признан и залог, который уплачивается в начале аренды, но идет в зачет за ее последний месяц.

- Авансовые проплаты – средства, перечисленные по договору за товары или услуги, еще не предоставленные покупателю (наперед) в счет последующих расчетов. Будут признаны ДБП, если аванс внесен более, чем на 1 учетный период наперед.

- Подписка (предоплата) на периодические издания.

- Продажа билетов на различные мероприятия, представления, действа.

- Выручка от абонементов и долгосрочных обязательств, например, доход от перевозки пассажиров, купивших «проездной» сразу на квартал или на год, абонентская плата за услуги связи и др.

- Спонсорские «подарки». Безвозмездные поступления, предусматриваемые договором дарения, долгое время относили к периоду получения, там же отражали и уплачивали с этой прибыли налог. Но если рассмотреть этот актив как долгосрочный, который будет «работать» на фирму в течение нескольких лет, то его совершенно законно можно рассматривать как отложенную прибыль. Сюда же можно отнести и получаемые гранты.

- Средства из бюджета, полученные на покрытие затрат.

- Средства, выделенные на определенные цели, не использованные полностью (остатки средств на счете 86 «Целевое финансирование»).

- При лизинге – разница между суммой оплат по лизингу и самой стоимости имущества, отданного в лизинг (оно должно быть на балансе получателя имущества).

- Вероятный возврат предыдущих недостач. Если была понесена потеря, то она может быть безвозвратной (когда не установлено виновное лицо) либо ее можно отнести к дебиторской задолженности (когда сумму планируют взыскать с материально ответственного лица). Во втором случае оплата такой недостачи также может быть сочтена ДБП.

- Лизинговая разница. Если компания является лизингодателем, то разница между стоимостью имущества, отданного в лизинг, и суммарной величиной лизинговых платежей тоже признается ДБП. В данном случае не имеет значения, что имущество уже на балансе лизингополучателя.

К СВЕДЕНИЮ! Если таким образом получены в дар основные средства, то амортизация в будущих периодах за них начисляться не будет (иначе она бы нивелировала «профит» от отложения прибыли на будущее), а записывается перенос части ДБП на текущие траты. Таким образом, в себестоимость не будет включена амортизация, которая в этом случае будет выступать как перенос расходов, понесенных ранее.

Пассив баланса

Уста́вный капитал

— это сумма средств, первоначально инвестированных собственниками для обеспечения уставной деятельности организации; уставный капитал определяет минимальный размер имущества юридического лица, гарантирующего интересы его кредиторов

Доба́вочный капита́л

— статья пассива баланса, складывающаяся из следующих элементов:

- эмиссионный доход

— разница между продажной и номинальной стоимостью акций предприятия; - курсовые разницы

— разницы при оплате доли уставного капитала в иностранной валюте; - разница при переоценке основных средств

— разница при изменении стоимости основных средств.

Резе́рвный капита́л

— размер имущества предприятия, который предназначен для размещения в нём нераспределённых прибылей, для покрытия убытков, погашения облигаций и выкупа акций предприятия, а также для других целей.

Кредиторская задолженность

— задолженность субъекта (предприятия, организации, физического лица) перед другими лицами, которую этот субъект обязан погасить.

Резервы предстоящих расходов

В целях равномерного включения предстоящих расходов в издержки производства или обращения организация может создавать резервы на: предстоящую оплату отпусков работникам; выплату ежегодного вознаграждения за выслугу лет; выплату вознаграждений по итогам работы за год; ремонт основных средств; производственные затраты по подготовительным работам в связи с сезонным характером производства; предстоящие затраты на рекультивацию земель и осуществление иных природоохранных мероприятий; предстоящие затраты по ремонту предметов, предназначенных для сдачи в аренду по договору проката; гарантийный ремонт и гарантийное обслуживание; покрытие иных предвиденных затрат и другие цели, предусмотренные законодательством Российской Федерации, нормативными актами Министерства финансов Российской Федерации.

Подрядчик – юридическое или физическое лицо (в т.ч. индивидуальный предприниматель), который в силу заключенного договора подряда обязуется выполнить определенную работу и сдать ее заказчику, а заказчик обязуется принять выполненную работу и оплатить ее в сроки, предусмотренные договором подряда. По договору подряда, заключенному на изготовление вещи, подрядчик передает права на нее заказчику.

Взаимоотношения покупателя и поставщика оформляются договором купли-продажи, а заказчика и подрядчика – договором подряда.

Учет расчетов с поставщиками и подрядчиками осуществляется в соответствии с Федеральным законом «О бухгалтерском учете» № 129-ФЗ. Методологические основы организации учета расчетов с поставщиками устанавливают правила документального оформления приема, хранения, отпуска товаров и отражения товарных операций в бухгалтерском учете и отчетности, являются элементом системы нормативного регулирования бухгалтерского учета товароматериальных ценностей.

На этом счете учитываются расчеты:

1. За полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды и т.п., а также по доставке или переработке материальных ценностей, расчетные документы на которые акцептованы и подлежат оплате через банк.

2. За товарно-материальные ценности, работы и услуги, на которые расчетные документы от поставщиков или подрядчиков не поступили, т.е. так называемые неотфактурованные поставки.

3. За излишки товарно-материальных ценностей, выявленные при их приемке, — когда фактическое количество поступивших ценностей превышает количество, указанное в расчетных документах поставщиков.

Таким образом, предметом договора являются полученные товарно-материальные ценности, принятые выполненные работы и потребленные услуги, включая предоставление электроэнергии, газа, воды и т.п.

Расчеты с поставщиками и подрядчиками производятся как в безналичной форме, так и наличными денежными средствами через кассу Общества.

Основным документом по расчетным взаимоотношениям с поставщиками является счет-фактура, который служит основанием для оформления соответствующих банковских платежных документов на перечисление задолженности: платежных требований, аккредитивов, платежных поручений, расчетных чеков.

Учет расчетов с поставщиками и подрядчиками предварительно ведут в реестре расчетов с поставщиками все записи, в которого производятся на основании счетов поставщика, приходных документах и банковских документов об оплате.

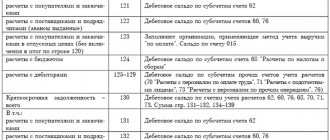

При журнально-ордерной форме учета учет расходов с поставщиками ведут в журнале-ордере №6. В данном журнале-ордере синтетический учет расчетов с поставщиками сочетается с аналитическим учетом. Аналитический учет расчетов с поставщиками при расчетах и порядке плановых платежей ведут в ведомости №5, данные которой в конце месяца включают общими итогами по корреспондирующим счетам в журнал-ордер №6.

Аналитический учет по счету 60 ведется по каждому предъявленному счету, а расчетов в порядке плановых платежей – по каждому поставщику и подрядчику.

Построение аналитического учета должно обеспечивать получение данных о задолженности поставщикам: по расчетным документам, срок оплаты которых не наступил; по не оплаченным в срок расчетным документам; по неотфактурованным поставкам; авансам выданным; по выданным векселям, срок оплаты которых не наступил; по просроченным векселям; по полученному коммерческому кредиту и др.

Учет расчетов с поставщиками и подрядчиками в рамках группы взаимосвязанных организаций, о деятельности которой составляется бухгалтерская отчетность, ведется на счете 60 обособленно.

Список использованной литературы

1. Гражданский кодекс РФ

2. Налоговый кодекс РФ

3. Федеральный закон «О бухгалтерском учете» от 21 ноября 1996 г. №129 — Ф3.

4. Агафонова М.Н. Бухучет в розничной торговле: образцы заполнения документов: практическое пособие / «ГроссМедиа», 2008, «РОСБУХ», 2008

5. Алексеева Г.И., Алавердова Т.П., Богомолец С.Р.: Бухгалтерский учет / под ред. С.Р. Богомолец: учебник.

М.: Маркет ДС, 2006. — 752 с.

6. Бабаев Ю.А. Бухгалтерский финансовый учет: Учебник для вузов — М.: Вузовский учебник, 2006. — 525 с.

7. Бочкарева И.И. Бухгалтерский учет: Учебник . Под ред. Я.В. Соколова. — 2-е изд., перераб. и доп. — М.: ТК ВЕЛБИ, изд. Проспект, 2007. — 776 с.

8. Захарьин В.Р. Теория бухгалтерского учета: Учебник. — М.: ИНФРА-М: ФОРУМ, 2003. — 304 с.

9. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. — 5-е изд., перераб. и доп. — М.: ИНФРА-М, 2007. — 717 с.

Зачем выделять ДБП

Принцип соответствия, которым руководствуется бухгалтерский учет, гласит, что доходы должны согласовываться с расходами, с помощью которых эти доходы удалось получить. Иногда предприятие получает активы, то есть доходы, не относящиеся конкретно к текущему учетному периоду, потому что расход распределяется на более долгое время. Теоретически, денежные средства могли поступать в течение длительного периода, но поступили все сразу. В таких ситуациях бухгалтеры предпочитают отразить в отчетности прибыль в размере, не превышающем доход текущего периода, а полученные средства, не относящиеся к нему, вынести на субсчета ДБП.

Зачем это делать, ведь можно сразу записать весь полученный актив в прибыль? Да, можно, но не следует забывать о том, что величина прибыли прямо пропорциональна налоговой базе. И если есть законная возможность ее уменьшить в текущем году, зачем увеличивать ее на доход, который будет использован только в будущем?

ПРИМЕР. Организация сдает в аренду недвижимость. Ей была перечислена плата за аренду сразу за три года. Актив налицо. Если записать его весь в доход этого года, то величина налоговой базы налога на прибыль будет увеличена. Если же учесть в качестве прибыли только плату за текущий год, то остальные средства нужно учесть как ДБП, отразив их в балансе прибыли в двух последующих годах, таким образом, соразмерно распределив налоговую базу.

Актив баланса

Нематериальные активы

— неденежный актив, не имеющий физической формы.

Основны́е сре́дства (ОС)

(или

Основные производственные фонды

(ОПФ)) — отражённые в бухгалтерском или налоговом учёте основные фонды организации в денежном выражении.

«Незавершенное строительство»

— это сумма незавершенных капитальных вложений.

Доходные вложения в материальные ценности

— вложения организации в часть имущества, здания, помещения, оборудование и другие ценности, имеющие материально-вещественную форму, предоставляемые организацией за плату во временное пользование (временное владение и пользование) с целью получения дохода

Долгосрочные финансовые вложения

— вложение свободных денежных средств предприятия, срок погашения которых превышает один год: — средства, направленные в уставные капиталы других предприятий; — средства, направленные на приобретение ценных бумаг других предприятий; — долгосрочные займы, выданные другим предприятиям; и т.п.

Отложенные налоговые активы

представляют собой часть отложенного налога на прибыль, задача которой привести к уменьшению размера налога, который необходимо уплатить в бюджет в отчетный период.

Внеоборотные активы

— активы с продолжительностью использования более одного года: долгосрочные финансовые вложения, нематериальные активы, основные средства, прочие долгосрочные активы.

Материально-производственные

запасы — активы, используемые в качестве сырья, материалов и т. п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг), приобретаемые непосредственно для перепродажи, а также используемые для управленческих нужд организации.

Налог на добавленную стоимость по приобретенным ценностям

— счет, предназначенный для обобщения информации об уплаченных (причитающихся к уплате) предприятием суммах налога на добавленную стоимость по приобретенным ценностям.

Краткосрочные финансовые вложения

— краткосрочные (на срок не более одного года) финансовые вложения предприятия в доходные активы (акции, облигации и другие ценные бумаги) других предприятий, объединений и организаций, денежные средства на срочных депозитных счетах банков, процентные облигации государственных и местных займов и др. — являются наиболее легко реализуемыми активами.

Где отражают отложенные доходы

Специальный счет 98, который так и называется «Доходы будущих периодов», предназначен для отражения на нем всех разновидностей отложенной прибыли. Инструкция для Плана счетов бухучета разрешает открывать для этого счета ряд субсчетов, конкретизированных по объектам ДБП:

- «доходы, которые будут получены в будущих учетных периодах»;

- «безвозмездные поступления» – подарки, спонсирование и т.п.;

- «грядущие поступления по прошлым недостачам, выявленным в более ранние периоды»;

- «различие между стоимости взыскания согласно балансу и сумме, подлежащей уплате виновным лицом» и др.

В балансе для учета этого вида прибыли предназначена специальная строка 1530.

ВНИМАНИЕ! Отражать в ней можно только те доходы, которые признаются ДБП в нормативных документах данной организации.

Актив или пассив?

Являются ли активом или пассивом в отражении на балансе поступления будущих периодов? Строка 1530 отражает статью «ДБП» как пассив баланса, несмотря на то, что в ней учитываются доходы.

Причина в том, что данная строка имеет прямую связь с другой строчкой, также относящейся к пассиву «Нераспределенная прибыль (непокрытый убыток)». В нее заносится прибыль, которую организация как бы «задолжала» своим владельцам. Но на практике нередки ситуации, когда долга перед собственниками еще не наступило, а деньги на баланс уже пришли. Например, поступили деньги в качестве финансирования из бюджета. Их следует отнести к активам «денежных средств». Чем уравновесить пассив? Это не нераспределенная прибыль, потому что организация еще успела сделать ничего из того, на что они предназначались, значит, прибылью они еще не стали. Прибыль от них – только в будущем, поэтому как раз уместно отнести их в пассив строки «Доходы будущих периодов». По мере освоения этих денег, то есть признания расходов, суммы из пассива «ДБП» будут по частям переходить в пассив «Нераспределенной прибыли».

Проводим по бухгалтерии

Для отражения ДБП предназначен кредит счета 98 «Доходы будущих периодов» и корреспондентские счета для учета финансов и расчетов с контрагентами.

Для списания сумм доходов будущих периодов при наступлении этого самого «будущего» используется дебет данного счета (98), а также корреспонденция счета, на котором были учтены доходы (90 или 91, это определяет вид поступления).

Субсчета, определяющие конкретный объект ДБП, предусматривают и соответствующую корреспонденцию:

- «Безвозмездные поступления» – 08 «Вложения во внеоборотные активы», 86 «Целевое финансирование» (кредит 91 «Прочие доходы и расходы»);

- «Предстоящие поступления задолженности по недостачам за прошедшие периоды» – 94 «Недостачи от потери и порчи ценностей», 73 «Расчеты с персоналом по прочим операциям», субсчет «Возмещение материального ущерба» (кредит 91 «Прочие расходы»);

- «Разница в сумме взыскания с виновного и балансовой стоимостью» – 73 «Расчеты с персоналом по прочим операциям» (кредит 91 «Прочие расходы).

Товарный запас актив или пассив

Также акцентируем внимание, что термин «нематериальный актив» в понимании норм пункта 4 П(С)БУ 8 означает немонетарный актив, который не имеет материальной формы и может быть идентифицирован. Кроме того, нематериальный актив отражается в балансе, если существует вероятность получения будущих экономических выгод, связанных с его использованием, и его стоимость может быть достоверно определена.

В то же время следует отметить, что в соответствии с нормами пункта 9 П(С)БУ 8 расходы на создание собственных торговых марок не признаются нематериальными активами, а отражаются в составе расходов на сбыт, поскольку целью создания собственной торговой марки является успешное продвижение товаров и услуг на рынке.

Таким образом, при соблюдении всех критериев признания нематериальных активов, затраты на создание объекта права на торговую марку в бухучете могут быть включены в первоначальную стоимость нематериальных активов, а не отнесены к расходам периода. В данном случае, первоначальная стоимость права на торговую марку может включать в себя:

• сумму сборов, уплаченных при регистрации; • сумму госпошлины при получении свидетельства; • стоимость услуг патентного поверенного; • стоимость услуг различных специалистов (плата рекламному агентству за разработку, услуги дизайнеров и т.д.).

Однако следует отметить, что нормы пунктов 63, 64 IAS 38 «Нематериальные активы» не разрешают признавать торговые марки, созданные самим предприятием, в качестве нематериальных активов, поскольку затраты на их создание невозможно отличить от затрат на развитие бизнеса в целом.

Обращаем внимание, если предприятие приобретает права на торговую марку по договору о передаче исключительных имущественных прав, то на основании норм пунктов 4, 5 П(С)БУ 8 предприятие формирует первоначальную стоимость нематериальных активов на субсчете 154 «Приобретение (создание) нематериальных активов» и после ввода торговой марки в эксплуатацию отражает на субсчете 123 «Права на коммерческие обозначения».

Сумма амортизации учитывается в составе расходов на сбыт.

Это интересно: Акт приема передачи товарного знака образец

Если предприятие использует торговую марку (например, на основании лицензионного договора), то в данном случае оно выплачивает роялти, которые согласно нормам пункта 7 П(С)БУ 16 «Расходы» признаются расходами периода одновременно с признанием дохода, для получения которого они осуществлены. Расходы, которые невозможно прямо связать с доходом определенного периода, отражаются в составе расходов того отчетного периода, в котором они были осуществлены.

То есть, если суммы роялти зависят от объемов продаж или производства продукции, сумма роялти включается в производственную себестоимость продукции. При продаже этой продукции признается доход от продажи и, соответственно, расходы (в том числе сумма роялти), осуществленные для получения дохода. Роялти за пользование соответствующими правами, использованными для административных нужд, отражаются в составе административных расходов, для расходов на сбыт – в составе расходов на сбыт.

Елена Иванова, сертифицированный аудитор,Бухгалтер 911

Разберемся с активами и пассивами предприятия

В бухгалтерии существуют специальные понятия «активы» и «пассивы». Оба являются важной составляющей бухгалтерского баланса и представляют собой наиболее удобный вариант обобщения информации о деятельности и финансовом положении организации.

Все, что есть у предприятия, подразделяется на активы, приносящие прибыль, и пассивы, участвующие в формировании первых. Важно научиться различать их, понимать, чем является тот или иной объект предприятия.

Актив и пассив баланса

Рассматриваемые понятия являются основными составляющими бухгалтерского баланса — главного отчета, который оформляется в процессе учета на предприятии. Баланс бухгалтерского учета изображается в виде таблицы, в которой активы располагаются с левой стороны, а пассивы – с правой. Сумма всех позиций в левой стороне равна сумме всех позиций правой стороны. То есть левая сторона баланса всегда равна его правой стороне.

Равенство активов и пассивов в балансе – это важное правило, который должно выполняться в любой момент времени.

Если при составлении бухгалтерского баланса равенство не выполняется, значит, в бухучете допущена ошибка, которую нужно найти.

Для того чтобы правильно составить бухгалтерский баланс, нужно понимать, что относится к активам, а что к пассивам.

Далее рассмотрим подробнее данные понятия. Как они взаимосвязаны и чем отличаются друг от друга? Почему актив равен пассиву? Как понять, чем является то или иное имущество или обязательство?

Активы как элемент бухгалтерии

Это ресурсы организации, которые она использует в процессе экономической деятельности, использование которых в будущем предполагает прибыль.

В активах всегда отображается стоимость всех материальных, нематериальных и денежных ценностей компании, а также имущественные полномочия, их содержание, размещение и инвестирование.

Примеры активов предприятия:

- Основные средства;

- Ценные бумаги;

- Сырье, материалы, полуфабрикаты;

- Товары;

- Готовая продукция.

Все это имущество, которое предприятие будет использовать в процессе своего функционирования с целью получения экономической прибыли.

Классификация активов

По форме функционального состава делятся на материальные, нематериальные и финансовые.

- Материальными — называют объекты, находящиеся в вещественной форме (их можно потрогать и ощутить). К ним относят здания и сооружения компании, техническое оборудование и материалы.

- Под нематериальными принято подразумевать ту часть производства предприятия, которая материального воплощения не имеет. Это может быть торговая марка либо же патент, которые тоже берут участие в делопроизводстве организации.

- Финансовые — подразумевают собой различные финансовые инструменты компании, будь то денежные счета в любой валюте, дебиторская задолженность или же другие экономические вложения с разными сроками.

По характеру участия в производственной деятельности предприятия, активы подразделяются на оборотные (текущие) и необоротные.

- Оборотные — используются для совершения операционных процессов компании и полностью расходуются за один полный производственный цикл (не более 1 года)

- Необоротные —

принимают участие в делопроизводстве неоднократно, и используются ровно до того момента, когда все ресурсы не перейдут в форму продукции.

По типу использованных капиталов активы бывают:

- Валовые, то есть сформированные на основании собственных и заемных капиталов.

- Чистые, что подразумевает формирование активов только за счет собственных капиталов компании.

По праву владения активами они подразделяются на арендуемые и собственные.

Также они классифицируются и по ликвидности, то есть скорости их превращения в финансовый эквивалент. В соответствии с подобной системой среди ресурсов выделяются:

- Активы с абсолютной ликвидностью;

- С высокой ликвидностью;

- Среднеликвидные;

- Слаболиквидные;

- Неликвидные;

Долгосрочные активы включают в себя земельные участки, разные виды транспорта, техническое оборудование, инвентарь хозяйственного и производственного типа, и прочие принадлежности компании. Активы такого типа отражаются по стоимости их приобретения с вычетом начисленной амортизации, либо же, в случае с земельными участками и строениями, по цене, определенной профессиональным экспертом.

Пассивы предприятия и их участие в производственной деятельности

Под пассивами предприятия подразумевают обязательства, которые взяла на себя компания, и ее источники финансирования (включают в себя собственные и заемные капиталы, а также средства, привлеченные в организацию по какой-то причине).

Собственные капиталы предприятия при любой форме права владения, кроме государственной, содержат в своей структуре уставный фонд, паи, доли в разнообразных хозяйственных обществах и товарищеских объединений, выручку от продажи акций компании (первичных и дополнительных), накопленных резервов, государственных финансов в организации.

Для государственных предприятий в структуру входят государственные финансовые ресурсы и отложенные отчисления от выручек.

Структура средств, взятых под заем, состоит из капиталов, за которые внесено в залог то или иное имущество, причем вне зависимости, выпущена закладная или нет, полученных в банковых учреждениях кредитов, векселей разнообразных типов.

Это интересно: Перечень общеизвестных в российской федерации товарных знаков

Подведем итог.

Что относится к активам предприятия:

- Основные и производственные фонды;

- Движимое и недвижимое имущество;

- Денежные средства;

- Товарно-материальные ценности;

- Ценные бумаги;

- Дебиторская задолженность

Что относится к пассивам предприятия:

- Уставный капитал;

- Кредиты и займы у других физических и юридических лиц;

- Нераспределенная прибыль;

- Резервы;

- Налоги;

- Кредиторская задолженность.

Разница между пассивом и активом

Отличием является их разные функции; каждый из этих элементов бухгалтерского баланса освещают свою сторону делопроизводства. Однако они тесно взаимосвязаны между собой.

При увеличении актива в обязательном порядке увеличивается пассив на ту же величину, то есть возрастает долговое обязательство предприятия. Этот же принцип также применим и к пассивам.

Например, в случае, если заключен новый договор о кредите с банком, активы автоматически возрастают, так как в организацию поступают новые финансы, вместе с этим у предприятия появляется пассив – задолженность перед банком. В тот момент, когда организация погасит этот кредит, произойдет уменьшение активов, так как уменьшится количеств денежных средств на счете предприятия, вместе с этим уменьшится и пассив, так как исчезнет задолженность перед банком.

Именно из этого принципа следует равенство пассива и актива предприятия. Любое изменение первых влечет за собой изменение вторых на ту же величину и наоборот.

Бухгалтерские и аудиторские термины — Audit-it.ru

Расходы будущих периодов (РБП) — это затраты, произведенные организацией в предшествующем и/или отчетном периодах, но подлежащие включению в себестоимость продукции (работ, услуг) в последующие периоды деятельности организации.

Без них невозможно получить доходы в будущем. При этом отметим, что расходы будущих периодов существуют только в бухгалтерском учете.

Как распознать расходы будущих периодов

задача при учете расходов будущих периодов — это разграничить понесенные организацией затраты на расходы и на активы, а затем выделить отдельный самостоятельный объект — расходы будущих периодов.

Определяющие факторы для признания актива — это его подконтрольность организации и возможность получения от него экономических выгод, то есть притока денежных средств. А экономические выгоды актив принесет, когда он может быть:

- использован обособленно или в сочетании с другим активом в процессе производства продукции, работ, услуг, предназначенных для продажи;

- обменен на другой актив;

- использован для погашения обязательства;

- распределен между собственниками организации.

Это определение позволяет отнести те или иные затраты к расходам будущих периодов в качестве актива.

А бухгалтеру следует сформировать критерии такого отнесения (по видам затрат с учетом специфики отрасли) и закрепить их в бухгалтерской учетной политике.

Какие затраты относятся к расходам будущих периодов

Затраты, произведенные организацией в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе в соответствии с условиями признания активов, установленными нормативными правовыми актами по бухгалтерскому учету, и подлежат списанию в порядке, установленном для списания стоимости активов данного вида.

Положениями по бухгалтерскому учету предусмотрены всего два вида затрат, которые следует признавать в составе расходов будущих периодов:

- затраты, понесенные в связи с предстоящими строительными работами. Например, материалы, переданные на строительную площадку;

- лицензионное программное обеспечение (ПО).

Помимо этого, организация может признать расходы будущих периодов и в других случаях.

Обычно так делают, если ни в одном из Положений по бухгалтерскому учету не говорится, как учитывать затраты определенного вида, но, по мнению бухгалтера, эти затраты надо списывать в расходы постепенно в течение нескольких лет.

Традиционно в бухучете в качестве расходы будущих периодов учитываются затраты, которые в налоговом учете списываются на расходы постепенно. Это, например, расходы на сертификацию продукции и расходы на добровольное медицинское страхование (ДМС).

Какие затраты не надо отражать как расходы будущих периодов

Не относятся к расходам будущих периодов выданные авансы, в т.ч. расходы на подписку.

Не надо учитывать как расходы будущих периодов и расходы на выплату отпускных, в т.ч. если был создан резерв на оплату отпусков, а его суммы оказалось недостаточно.

В этом случае — так же как в ситуации, когда резерв вообще не создавался, — отпускные начисляются по дебету счетов учета затрат (20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т.д.).

Бухгалтерский учет расходов будущих периодов

Учет расходы будущих периодов ведется на счете 97 «Расходы будущих периодов».

По дебету счета 97 отражаются понесенные затраты (например, на получение сертификата), а по кредиту — постепенное списание этих затрат в расходы (например, в течение срока действия сертификата).

Проводки по учету и списанию расходов будущих периодов будут такие:

| Проводка | Операция |

| Д 97 — К 51(60) | Затраты учтены как расходы будущих периодов |

| Д 20 (26, 44, 91) — К 97 | В расходы включена доля расходов будущих периодов, относящаяся к текущему периоду |

Налоговый учет расходов будущих периодов

НК РФ установлено, что расходы признаются в том отчетном (налоговом) периоде, в котором эти расходы возникают исходя из условий сделок.

Иначе говоря, для того, чтобы определить период списания расходов в налоговом учете налогоплательщик должен руководствоваться условиями документов, которыми оформлена сделка.

Если из документов вытекает, что расходы относятся к нескольким отчетным периодам, то учитывать их при налогообложении прибыли налогоплательщик должен в течение всего этого срока.

Например, сумма разового платежа за право использования товарного знака относится в состав налогооблагаемых расходов равномерными платежами в течение срока действия лицензионного договора.

Если из имеющихся документов невозможно определить срок, к которому относятся расходы, то организация должна определить этот срок самостоятельно.

Отражение расходов будущих периодов в бухгалтерском балансе

В бухгалтерском балансе расходы будущих периодов отражаются:

- либо отдельной статьей в группе статей «Запасы»;

- либо как отдельная группа статей в разделе «Оборотные активы».

При этом в балансе указывается дебетовое сальдо по этому счету (остатки расходов, не списанные по состоянию на конец отчетного периода).

Инвентаризация расходов будущих периодов

Инвентаризация расходов будущих периодов — это сверка оборотов и остатков по счету 97 с данными первичных документов (бухгалтерских справок на списание расходов будущих периодов ).

Делается это для того, чтобы удостовериться в своевременном и правильном списании расходов будущих периодов.

Результат инвентаризации оформляется актом по форме N ИНВ-11.

Инвентаризация расходов будущих периодов проводится в рамках ежегодной инвентаризации.

Расходы будущих периодов (РБП): подробности для бухгалтера

- Доходы и расходы будущих периодов: порядок признания и учета … и расходов будущих периодов. Инструкция № 157н предписывает учитывать в составе доходов и расходов будущих периодов следующие … , доходами (расходами) будущих периодов не являются. Бюджетный учет. Учет доходов и расходов будущих периодов осуществляется по … 50 262 Расходы будущих периодов на пособия по социальной помощи населению Расходы будущих периодов, отраженные по … авансы, доходами (расходами) будущих периодов не являются; 3) доходы и расходы будущих периодов учитываются на счетах …

- Расходы будущих периодов — примеры по правилам учета 2020 года … периоде и «сверхприбыльности» в следующем. Расходы будущих периодов (РБП) – это расходы на производство … . Какие затраты относятся к расходам будущих периодов Согласно положения о бухгалтерском учете … расходы можно включить в состав расходов будущих периодов, а после запуска серийного … ОКУД 0504833). Как проводится инвентаризация расходов будущих периодов Инвентаризация РБП проводится в рамках … 2020г. (10 месяцев) Грамотный учет расходов будущих периодов позволяет: Эффективно распределять затраты на …

- УСН «доходы минус расходы»: модернизация нематериального актива в виде созданного ранее своими силами программного обеспечения … предназначен счет 97 «Расходы будущих периодов». Перечень расходов будущих периодов является открытым, то есть … организация вправе отражать в составе расходов будущих периодов любые … , либо на счете 97 «Расходы будущих периодов» с последующим равномерным списанием …

- Приобретение софта по сублицензионному договору: как учесть … бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение … 14/2007). Конкретный порядок списания расходов будущих периодов не определен ни Планом счетов … Кредит 60 (76) — в составе расходов будущих периодов отражены затраты, связанные с приобретением … : На бухгалтерском счете 97 «Расходы будущих периодов» организация учитывает приобретенные неисключительные …

- Обзор изменений в бухгалтерской (бюджетной) отчетности … активами; расходы будущих периодов – отражается остаток по счету 0 401 50 000 «Расходы будущих периодов». Ранее … было указано выше, суммы доходов (расходов) будущих периодов, а также резервов, ранее включаемые … «Операции с обязательствами» Раздел «Доходы» Расходы будущих периодов (счет 0 401 50 000 …

- Оплата отпуска за счет созданного резерва … ;401 50 000 «Расходы будущих периодов» (см. письма № 02 … x 450 руб.) – на расходы будущих периодов. В бухгалтерском учете бюджетного учреждения … периоде, но относящиеся к расходам будущих периодов 2 401 50 … Начислены страховые взносы, относящиеся к расходам будущих периодов (3 154,500&# … Включение в состав текущих расходов расходы будущих периодов Расходы по оплате отпускных 2 … 401 50 000 «Расходы будущих периодов». 3. Порядок формирования резерва …

- Изменения в бухгалтерской отчетности за 2020 год … (долгосрочных) активов. В раздел включены расходы будущих периодов. Представим рассмотренные изменения в виде … , выполнение работ, оказание услуг 150 Расходы будущих периодов 160 Итого по разделу 1 … включает данные по доходам и расходам будущих периодов, а также по резервам предстоящих … (счет 0 401 40 000); расходы будущих периодов (счет 0 401 50 000 …

- Нарушения, выявляемые Федеральным казначейством по результатам проверок … отражаются по дебету счета как расходы будущих периодов и подлежат отнесению на финансовый … к которому они относятся. Учет расходов будущих периодов осуществляется в разрезе видов расходов … периодам, не учитывались на счете «Расходы будущих периодов» (п. 8.3 Письма № … на приобретение полиса ОСАГО на расходы будущих периодов 1 401 50 226 … 26 730 9 200 Отнесены расходы будущих периодов на расходы текущего периода. Операция … полис использовался 4 месяца. Расходы будущих периодов будут уменьшены на 3 066 …

- Применение СГС «Аренда» в образовательном учреждении … 0 401 40 121 Признаны расходы будущих периодов (упущенная выгода) при предоставлении имущества … Скорректированы начисленные ранее доходы и расходы будущих периодов от предоставления права безвозмездного пользования …

- Порядок учета расходов по настройке бухгалтерской программы … . В частности, затраты относятся к расходам будущих периодов только при условии, что такой … бухгалтерском учете пользователя (лицензиата) как расходы будущих периодов и подлежат списанию в течение … счетов предназначен счет 97 «Расходы будущих периодов». Однако в п. 39 … относятся, поэтому их нельзя признать расходами будущих периодов. Расходы по настройке компьютерных программ …

- Обновлены годовые формы бухгалтерской отчетности … счету 0 401 50 000 «Расходы будущих периодов» 190 Сумма строк 030, 060 … периодов»; – 0 401 50 000 «Расходы будущих периодов»; – 0 401 60 000 «Резервы … счету 0 401 50 000 «Расходы будущих периодов», сложившимися за отчетный период. Показатель …

- Нарушения в области ведения бухгалтерского (бюджетного) учета … , отражаются по дебету счета как расходы будущих периодов и подлежат отнесению на финансовый … , к которому они относятся. Учет расходов будущих периодов осуществляется в разрезе видов расходов … на счете 401 0 «Расходы будущих периодов». Такие расходы включались учреждением в … расходы по договору подписки на расходы будущих периодов 1 01 0 … ;30 12 00 Отнесены расходы будущих периодов на расходы текущего периода. Операция …

- Учет расходов на создание и обслуживание интернет-сайта АУ … на текущие расходы или на расходы будущих периодов (в зависимости от того, … порядок отнесения таких расходов на расходы будущих периодов, то в соответствии с … 0 401 50 226 «Расходы будущих периодов на прочие расходы, услуги» … разработку, учтенные в составе расходов будущих периодов, подлежат списанию равными долями … прав на программное обеспечение на расходы будущих периодов. В течение срока использования … – 50 000 Отражено отнесение расходов будущих периодов на общехозяйственные расходы (ежемесячно в …

- Проверка учета нематериальных активов … отражаются как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов». Данные … в бухгалтерском (бюджетном) учете расходов будущих периодов регулируется в рамках учетной политики … политике федерального казенного учреждения расходы будущих периодов признаются расходами текущего финансового … ,00 Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего … как расходы будущих периодов по дебету счета 0 401 50 000 «Расходы будущих периодов». [1 …

- Как учесть расходы на программные продукты? … составе расходов текущего финансового года (расходов будущих периодов) в порядке, установленном учреждением в … ранее и учитываемых в составе расходов будущих периодов, на финансовый результат текущего … , базой данных в состав расходов будущих периодов учреждению необходимо прописать в учетной … Дебет Кредит Сумма, руб. Отражены расходы будущих периодов в сумме приобретенного неисключительного права … 15 000 Отражено ежемесячное отнесение расходов будущих периодов на финансовый результат текущего …

Источник: https://www.audit-it.ru/terms/accounting/raskhody_budushchikh_periodov_rbp.html