Унифицированная форма № ИНВ-11 – бланк и образец

ИНВ-11 — унифицированный документ, используемый при инвентаризации расходов будущих периодов. В чем его специфика и где его можно скачать, расскажем в нашей статье.

Когда используется ИНВ-11

Особенности заполнения документа

Где скачать форму ИНВ-11

Итоги

Когда используется ИНВ-11

По форме ИНВ-11 составляется акт, в котором инвентаризационная комиссия фиксирует сведения о расходах будущих периодов — тех, которые фактически понесены разово, но относятся на затраты в течение нескольких периодов (месяцев, лет).

Бланк документа, о котором идет речь, утвержден постановлением Госкомстата РФ от 18.08.1998 № 88. Заполняют его в 2 экземплярах. Первый направляется в бухгалтерию, а второй остается в распоряжении комиссии, которая проводит инвентаризацию. Представители соответствующей комиссии, а также материально-ответственное лицо подписывают оба экземпляра.

Для заполнения формы ИНВ-11 используются бухгалтерские учетные данные по счету 97 и информация, полученная при проверке этих данных в ходе инвентаризации.

О документе, устанавливающем предмет, временные рамки проведения инвентаризации и состав осуществляющей ее комиссии, читайте в статье «Унифицированная форма № ИНВ-22 – и образец».

Особенности заполнения документа

В акте, который формируется по форме ИНВ-11, фиксируются:

- наименование расходов будущего периода;

- общая сумма соответствующих расходов;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетной суммы к списанию по каждому из расходов;

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале «Унифицированная форма № ИНВ-17 – бланк и образец».

Где скачать форму ИНВ-11

акта ИНВ-11, соответствующего утвержденному Госкомстатом формату, вы можете на нашем сайте.

Скачать форму ИНВ-11

Также вам доступен заполненный нашими экспертами образец формы ИНВ-11.

ИНВ-11

Итоги

Форма ИНВ-11 представляет собой акт, отражающий итоги проверки сумм, списываемых на затраты на протяжении нескольких периодов. Результатом такой проверки может стать досписание на затраты либо восстановление сумм в расходах будущих периодов.

Источник: https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_inv11_blank_i_obrazec/

О чем важно помнить

- Материально ответственное лицо не может быть членом комиссии.

- Если бухгалтерия ведется в компании в спецпрограмме, то бланк можно распечатать сразу с заполненными первыми девятью столбцами. Далее члены комиссии заполняют сами.

- Документ формируют в двух экземплярах. Первый отдают в бухгалтерию, а другой остается у членов комиссии, и затем его должны подшить в папку со всеми аналогичными актами.

- Наличие в акте орфографических и других ошибок, а также помарок не допускается.

- Хранить документ нужно не менее 10 лет.

https://youtu.be/62zb0J5vx94

Акт инвентаризации расходов будущих периодов (ИНВ-11): образец заполнения, бланк, форма

Типовые формы унифицированной отчетности помогают ИП и предприятиям организовывать ревизионные мероприятия в рамках общей инвентаризации. Так, бланк ИНВ-11 – таблица, готовая к заполнению сведениями, полученными в ходе проверки обязательств предприятия перед контрагентами.

Проведение инвентаризации по направлению заключается в пересчете данных расходов будущих периодов, которые аккумулируются по счету 97 в бухгалтерском учете.

Полученные сведения сличаются с данными первичной документации.

Показатели в соответствующих регистрах используются как документы, подтверждающие фактическое наличие таких затрат или последовательное отнесение их в расходы в будущих периодах.

Что такое акт инвентаризации расходов будущих периодов (ИНВ-11)

Функциональность формы заключается в заполнении табличной части и последующим оформлением для придания бланку юридического значения. Подписать регистр надлежит лицам, ответственным за ведение бухгалтерского учета на предприятии, штатным проверяющим и руководителю.

Оформление поступления расходов будущих периодов показано в данном видео:

Понятие и цели

Активы предприятия представляют собой его основную ценность. По этой причине первыми, кто должен контролировать такое имущество, являются ответственные должностные лица. В состав активов, которые подлежат мониторингу в ходе инвентаризационных мероприятий, входят такие затраты, как:

- Строительные работы, которые ожидаются в перспективе. На основании смет и иных документов планируются в стоимостном выражении предстоящие расходы на приобретение материалов, оплату услуг подрядных организаций;

- Затраты, которые невозможно причислить к таковым на основании содержания руководящих документов (классические ПБУ). К этой категории в большинстве случаев относятся расходы на страхование работников, их имущества и авто. В ИНВ-11 также попадет оплата услуг лицензирования, государственной пошлины;

- Программное обеспечение, которое используется компанией по лицензионному соглашению.

Нормы в этой сфере

Основным руководящим документом, регламентирующим саму форму и порядок ее издания на предприятии, продолжает оставаться Постановление Госкомстата Российской Федерации 88 1998 года. В своде унифицированных отчетов приводятся рекомендации к заполнению и использованию табличной части.

https://youtu.be/PQgdRFlMfSI

В своих доводах при отклонении от формы бухгалтерские работники могут ссылаться на специфику деятельности предприятия и указание Минфина России ПЗ 10/2012. Для упреждения противоречий с контролирующими ведомствами используемый для инвентаризации расходов в будущих периодах рекомендуется закрепить отчет в альбоме учетной политики.

Заполнение акта

Готовый к подписи документ содержит достаточное количество полей, в которых может быть отражено максимальное количество информации:

- Суммы, которые будут отнесены на расходы в будущем периодам, по наименованиям;

- Свод соответствующих трат;

- Дата, в которую ожидается возникновение расходов в будущем, а также ожидаемый срок погашения;

- Суммы, планируемые к списанию расходов, которые будут начислены;

- Период в месяцах, который пройдет с момента утверждения акта инвентаризации до даты возникновения соответствующих расходов;

- Суммы, которые надлежит будет списать на себестоимость продукции, за месяц и с начала отчетного года;

- Расчетные показатели, согласно которым необходимо будет провести корректировки (дополнительное списание).

Отработанный акт в количестве не менее двух экземпляров передается на утверждение членам комиссии и потом руководителю.

Как списать расходы будущих периодов, смотрите в видео ниже:

Форма

Стандартный бланк акта представляет собой двухстраничную форму, состоящую из табличной и утвердительной частей. Количество листов может быть увеличено при необходимости отражения большого количества позиций, находящихся в номенклатуре предприятия.

Утвердительная часть бланка при составлении придает форме юридическую значимость. На основании такого документа можно формировать отчетные сведения для запросов, а также привлекать к ответственности соответствующих должностных лиц, которые уличены в халатности или краже имущества организации. Все фигуранты инвентаризации несут солидарную ответственность за качество внутреннего аудита.

Инструкция

В первую очередь надлежит заполнить обязательные реквизиты.

- Название организации, классификаторы и другие поля могут заполняться автоматически, при выводе формы из автоматизированных программных комплексов.

- Если таковыми предприятие не располагает, можно заполнить обязательные поля один раз и сохранить бланк для последующего использования.

- Состав комиссии заполняется на основании целевого или установочного приказа по компании.

- Состав активов берется из показателей счета 97.

Бланки и образцы

Форма ревизионных документов доступны для скачивания здесь.

Для того чтобы применить бланк для своего предприятия, лучше всего использовать утвержденный законодателем стандарт. Это исключит искажения и претензии со стороны проверяющих. Также проблемы могут быть и при загрузке акта по электронным каналам связи.

Образец заполнения ИНВ-11

Кем заполняется и подписывается

На практике перед проведением инвентаризации, акт издается бухгалтерией компании. Туда же он возвращается обратно, после отработки комиссией. Подписывают акт все участники процесса, включая ответственного оформителя и руководителя предприятия.

Расходы будущих периодов на примере ОСАГО в 1С будут показаны в видео ниже:

Источник: https://uriston.com/kommercheskoe-pravo/buhgalteriya/vneooborotnye-aktivy/inventarizatsiya/inv-11.html

Акт инвентаризации расходов будущих периодов образец заполнения

Ситуации, когда расходы компании составляют статью баланса будущие затраты четко определены законодательными положениями, посвященными бухучету.

Но в некоторых случаях руководство и бухгалтерия предприятия самостоятельно принимает решение о включении понесенных затрат на расходы будущих периодов (РБП).

Такая статья баланса также подлежит ежегодной инвентаризации, по итогам ее проведения заполняется форма ИНВ-11, о которой пойдет речь в нашей редакции.

Порядок проведения инвентаризации РБП

Учет будущих расходов предприятия ведется на синтетическом счете 97. С учетом особенностей хозяйственной деятельности данный счет составляет такие затраты:

- оплата сертификатов и лицензий;

- на покупку лицензионного ПО;

- вклады в строительство;

- взносы на деятельность саморегулируемой компании.

Цель инвентаризации РБП – это сопоставление суммы по счету 97 со сведениями, отраженными по первичной документации. Инвентаризация расходов будущих периодов проводится в основном при проведении ежегодной проверке остатков ТМЦ. Порядок проведения ревизии РБП регламентирован Приказом Минфина РФ №49.

В ходе ревизии комиссия проверяет достоверность отраженных в первичной документации сведений, производит контроль списания расходов со счета 97, определяет необходимость досписания либо возврата излишне списанных сумм затрат.

Например, предприятие произвело оплату за лицензионное ПО, работа которого планируется в течение 1 года и включила затраты на его покупку в счет будущих затрат, в этом случае, списание затрат проводится в течение этого года, но не позже. Проверка РБП направлена определить правильность проведения хозяйственных операций со счетом 97.

По ее результатам комиссия формирует ведомость ИНВ-11, образец заполнения, представленный у нас на сайте, позволит бухгалтерам избежать ошибок при составлении документа.

Особенности оформления ведомости

Будущими расходами считаются разово уплаченные компанией денежные средства на приобретение какого-либо актива, эксплуатация и обслуживание которого планируется в течение нескольких месяцев или лет. Для формирования ИНВ-11, пример заполнения можно найти у нас на сайте, необходимы остатки по счету 97 и вся информация, полученная при проверке первичной документации на приобретенные активы.

https://youtu.be/Yts-YBhEeRA

Составлять ведомость необходимо в двух экземплярах, один из них передается ответственному сотруднику, ведущему учет счета 97, а второй остается у бухгалтера. При заполнении данной формы необходимы следующие данные:

- определение вида РБП;

- сумма будущих затрат;

- дата появления РБП и граничная дата их погашения;

- размер суммы к списанию по каждому типу РБП;

- сумма произведенного списания и сумма остатка несписанных затрат на дату начала ревизии;

- период от возникновения будущих затрат до даты проведения проверки (исчисляется в полных месяцах);

- размер затрат, подлежащих досписанию либо восстановлению (данная сумма устанавливается по итогам ревизии и прописывается в ведомости ИНВ-11 – акт инвентаризации расходов будущих периодов).

К составлению документа предъявляются общие требования Методических указаний. Так, готовая форма акта визируется подписями все членов комитета, не допускаются исправления и помарки, на каждой из страниц документа проставляются итоговые показатели по сумме и количеству поименованных РБП, должна отражать четкую и ясную информацию.

Источник: https://LawCount.ru/otchet/inv-11-akt-inventarizatsii-rashodov-budushhih-periodov/

Инвентаризация 97 счета в 1с упп как сформировать

Внимание

Начало списания — апрель, окончание — май.Ввожу документ Списание расходов будущих периодов за апрель.Никаких движений в регистрах не формируется вообще.УПП 1.2.14.1.Что не так делаю, подскажите, пожалуйста. Рекламное место пустует КуплюКровать 1 — 05.05.08 — 18:53 вероятно не все данные заполнены в справочнеге. Сумма, подразделение, счета, статья затрат.

Еще посмотри ОСВ по счету, может у тебя там сумм нету (давно списано или еще что) disk-2008 2 — 05.05.08 — 19:44 Да вроде все это есть.

Бланк инв 11 – Адвокат

Где скачать форму ИНВ-11 акта ИНВ-11, соответствующего утвержденному Госкомстатом формату, вы можете на нашем сайте. Скачать форму ИНВ-11 Также вам доступен заполненный нашими экспертами образец формы ИНВ-11.

ИНВ-11 Итоги Форма ИНВ-11 представляет собой акт, отражающий итоги проверки сумм, списываемых на затраты на протяжении нескольких периодов.

Результатом такой проверки может стать досписание на затраты либо восстановление сумм в расходах будущих периодов.

- наименование расходов будущего периода;

- общая сумма соответствующих расходов;

- дата возникновения соответствующих расходов и срок их погашения;

- величина расчетной суммы к списанию по каждому из расходов;

- объем уже сделанного списания и остатки несписанных расходов по состоянию на начало проведения инвентаризации;

- длительность периода между датой инвентаризации и моментом возникновения расходов (в месяцах);

- суммы, подлежащие списанию на себестоимость товаров (за месяц либо с начала года);

- величина расчетного остатка соответствующих расходов, которая подлежит погашению в рамках будущего периода;

- суммы к досписанию либо восстановлению по итогам инвентаризации.

О форме, применяемой для отражения данных проверки расчетов с контрагентами, читайте в материале «Унифицированная форма № ИНВ-17 — бланк и образец».

Акт инвентаризации расходов будущих периодов форма n инв-11

Составлять дополнительно сличительную ведомость в случае выявления расхождений по акту не требуется, так как он включает в себя функции такой ведомости. Сотрудник, проверивший приведенные в инвентаризационном акте данные, указывает свою должность, пишет фамилию, ставит подпись.

Внимание

Подобные акты должны храниться не менее 10 лет. Пример заполнения формы ИНВ-11 Акт инвентаризации расходов будущих периодов. Первый лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов.

Второй лист (нажать для увеличения) Акт инвентаризации расходов будущих периодов — заполнения и бланк Оцените качество статьи.

Акт инвентаризации расходов будущих периодов. форма инв-11 (образец заполнения)

Акт инвентаризации расходов будущих периодов (образец)

Современные фирмы, как правило, ведут учет с помощью специальных программ, в этом случае акт инвентаризации подготавливается с их помощью. Графы, в которые сведения вносятся на основании бухгалтерского учета, сразу заполняются, после чего подготовленный акт распечатывается для членов комиссии.

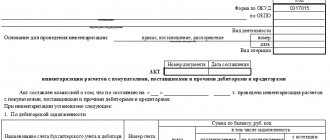

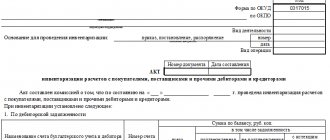

Бланк акта инвентаризации унифицированной формы ИНВ-11 Для отражения результатов проведенной сверки обычно применяется типовой бланк акта инвентаризации ИНВ-11, утвержденный Госкомстатом России еще в 1998 году (постановление №88).

Акт инвентаризации расходов будущих периодов (по форме инв-11)

ОКПО, подразделение, вид основной деятельности по ОКВЭД;

- информация о документе, устанавливающем порядок проведения проверки – наименование (выбирается нужный вариант из предложенных, остальные зачеркиваются), номер и дата (переписываются с документа);

- сведения об инвентаризации – сроки проведения (даты первого и последнего дня процедуры) берутся из распорядительного документа, определяющего порядок проведения сверки ⊕ сроки проведения инвентаризации кассы в 2018;

- реквизиты акта – номер и дата (нумерация проставляется в соответствии с правилами, установленными организацией, может содержать цифровые, буквенные обозначения, а также знаки; дата соответствует фактическому дню оформления).

Для заполнения акта ИНВ-11 используются данные счета 97 – его дебетовый и кредитовый обороты.

Унифицированная форма n инв-11

ИНВ-11 «Акт инвентаризации расходов будущих периодов» Постановление Госкомстата РФ от 18 августа 1998 г. N 88(с изменениями от 27 марта, 3 мая 2000 г.)Формат: MS-Excel :: Размер: 7 КБ Применяется при инвентаризации расходов будущих периодов.

Составляется в двух экземплярах ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующем счете, подписывается и один экземпляр передается в бухгалтерию, второй — остается в комиссии. В графе 4 указывается «Общая (первоначальная) сумма расходов» — общая величина затрат (расходов), произведенных в данном отчетном периоде или не списанных до конца в предыдущих периодах, но относящихся к будущим отчетным периодам.

Бланк формы № инв-11. акт инвентаризации расходов будущих периодов

Что нужно сделать с 19 по 23 марта Человеческий мозг способен запоминать огромные объемы информации. Но даже люди, обладающие отличной памятью, иногда забывают о важных делах.

Ведь при современном стремительном темпе жизни таких дел зачастую оказывается слишком много, особенно у бухгалтера. Наши еженедельные бухгалтерские напоминания помогут вам ничего не забыть и вовремя исполнить свои обязательства перед контролирующими органами.

ИП не стоит торопиться с уплатой 1%-ных взносов за 2020 год Во-первых, потому что с этого года крайний срок уплаты таких взносов перенесен с 1 апреля на 1 июля. Соответственно, 1%-ные взносы за 2020 год нужно перечислить в бюджет не позднее 02.07.2018 (1 июля – воскресенье).

Как заполнить форму инв-11 (образец заполнения)?

После заполнения акта ИНВ-11 один экземпляра нужно передать в бухгалтерию, работник которой проверит корректность оформления инвентаризационной формы.

Бланк ИНВ-11 включает в себя показатели, характерные для инвентаризационных описей (актов) и сличительной ведомости, то есть в случая выявления несоответствий, их не нужно переносить в сличительные ведомости.

Расхождения и выводы из них показываются непосредственно в форме ИНВ-11.

Бланк инв-11

Как правило, такая сверка осуществляется перед составлением годовой бухгалтерской отчетности в сроки проведения ежегодной инвентаризации. Правила проведения инвентаризации РБП регулируются приказами Минфина.

Для проведения инвентаризации создается комиссия, в состав которой не могут включаться лица, материально ответственные за проверяемое имущество. Согласно п. 3.35 приказа МФ РФ от 13.06.

95 № 49 комиссия по инвентаризации на основании документальной проверки определяет сумму, которая должна отражаться на счете РБП в соответствии с принятой в компании учетной политикой.

Проверяется правильность списания затрат в отчетном периоде. По результатам проверки определяются суммы к досписанию либо излишне списанные суммы.

Бланк формы инв-11

Также проставляются подписи материально ответственных лиц, которые, подписывая акт, подтверждают, что изложенная в нем информация соответствует действительности, никаких нареканий и претензий к представленной информации у данных лиц не имеется. После выполнения всех необходимых манипуляций с актом инвентаризации ИНВ-11 он передается для проверки в бухгалтерию.

формы ИНВ-11 Ниже мы привели образец заполнения ИНВ-11, подготовленный по данной унифицированной форме. В акте инвентаризации РБП отражаются:

- наименование компании и проверяемого структурного подразделения;

- реквизиты приказа, на основании которого проводится инвентаризация;

- сроки инвентаризации;

- наименование, сумма, дата возникновения расходов будущих периодов;

- сведения, касающиеся списания этих расходов;

- результаты инвентаризации, в том числе выявленные суммы к досписанию или восстановлению.

Акт инвентаризации РБП составляется в двух экземплярах.

Один для хранения комиссией по инвентаризации, а второй для передачи в бухгалтерскую службу. Данный акт подписывается всеми членами комиссии по инвентаризации, а также материально ответственным лицом.

Источник: https://advokat-dtp.com/blank-inv-11/

Инвентаризация рбп в 1с 8 3

В зависимости от того, какой приходный документ имеется на руках (цена стоит «с НДС», или «Без НДС, или «В том числе НДС») и зависит выбор:

- Если цена приобретаемых ТРУ в документе уже указана с НДС, то должны выбрать в параметрах Цены документа НДС в сумме для того, чтобы программа 1С 8.3 повторно не начислила НДС на стоимость ТРУ.

- Если же в приходном документе цены указаны без НДС, но поставщик и ваша организация – плательщики НДС, то должны выбрать НДС сверху, чтобы программа 1С 8.3 автоматом начислила НДС на стоимость ТРУ.

- Если же приобретаем товар без НДС, то в Цены документа нет необходимости заходить.

Списание расходов будущих периодов производится тремя способами:

- помесячно, в определенном диапазоне дат;

- ежедневно (имеются в виду календарные дни), в определенном диапазоне дат;

- произвольным (особым) способом.

С ERP. Кстати, и в старых версиях 1С 8.2 инвентаризация происходит по тем же принципам, отличается лишь внешний вид интерфейса.

Общая схема инвентаризации в программе 1С такова:

- Создание и заполнение документа инвентаризации. Он служит для заполнения фактических данных о наличии или отсутствия номенклатуры на складе. Документ не делает никаких проводок.

- Если обнаружен недостаток товара, его необходимо списать с помощью документа «Списание товаров» (реже «Отчетом о розничных продажах«).

- Если переизбыток, он приходуется с помощью «Оприходование товаров«.

Рассмотрим эти документы детально.

ИНВ-11

Форма ИНВ-11 утверждена постановлением Госкомстата от 18.08.1998 г. № 88, и является унифицированной формой, используемой в тех случаях, когда в организации проводится инвентаризация РБП (расходов будущих периодов).

Инвентаризация расходов будущих периодов – внутренняя проверка, проводимая на основании изданного по предприятию приказа или распоряжения.

По результатам ее проведения руководителем организации должно быть вынесено решение на досписание средств на затраты БП, или же, в случае выявления нарушения, на их восстановление, в случае если в ходе инвентаризации комиссией будут выявлены нарушения в учете.

Требования к заполнению акта по данной форме является обязательной нормой при фиксации инвентаризационной комиссией документально проверенной информации о расходах БП – уже понесенных фактически единовременно, но относящихся к затратам, которые последуют в течение одного либо нескольких предстоящих периодов.

Акт заполняется членами созданной для проверки комиссии.

Один экземпляр заполненного акта должен быть передан в бухгалтерию для последующей обработки, а второй – регистрируется в учетных документах комиссии, проводившей инвентаризацию, и подшивается в папку Актов инвентаризационных проверок.

Во избежание ошибок, членам комиссии, которые по факту проверки будут составлять ИНВ-11, образец заполнения и разъяснения по РБП должны быть предоставлены заблаговременно.

Заверителями Акта являются члены комиссии, которые проводили заполнение ИНВ-11, а также лицо, несущее материальную ответственность.

Унифицированная форма ИНВ-11 имеет четыре информативных элемента:

- титульный, содержащий информацию: об установочных данных предприятия,

- о распоряжении, на основании которого проводится данная инвентаризация;

- содержащий информацию о дате и проведении инвентаризации;

- отражает фактическую информацию о видах и размерах расходов;

- содержащий выводы и подписи членов комиссии, а также ответственных и должностных лиц.

Следует помнить, что Акт инвентаризации может быть составлен в произвольной форме, но с обязательными реквизитами утвержденного документа. Поэтому проще использовать утвержденный бланк формы ИНВ-11, скачать который вы можете ниже, чтобы составленный документ являлся основанием для внесения сведений в Главную книгу.

При заполнении членами комиссии акта, может быть использована только фактическая информация, полученная в ходе проведения проверки, а также данные учета бухгалтерии по сч.97.

В акт проверки, составляемый по форме ИНВ-11, должна быть включена следующая информация:

- наименование или виду расходов, с указанием кода;

- общая сумма – указывается по каждому (или конкретному) виду расходов на начальную дату;

- показатель по сумме, предназначенной к списанию отдельно по каждому из видов расходов;

- сумма, подлежащая к списанию на РБП на момент начала инвентаризации;

- размеры сумм, которые подлежат списанию на себестоимость продукции или товара (за отчетный, или предшествующий период с начала финансового года);

- фактический объем уже списанных средств, а также остатки подлежащих к списанию, на момент проведения инвентаризационной проверки;

- дата возникновения и сроки погашения расходов;

- продолжительность периода (в месяцах), за который планируется погасить остаток задолженности;

- остаток суммы, подлежащий, по данным инвентаризационной проверки, к досписанию в последующих периодах (или восстановлению).

Для того чтобы избежать ошибок, перед тем как составить и подписать акт инвентаризации расходов будущих периодов, образец заполнения документа вы можете посмотреть ниже.

Источник: https://mari-a.ru/v-pomoshh-predprinimatelyu/inv-11

Меню

Как провести инвентаризацию 97 счета в 1 с 8

Каждый вид расхода может быть выделен в группу элементов справочника «РБП», а каждый расход – его конечный элемент.

Карточка элемента РБП в 1С Бухгалтерия 8.3 содержит необходимые реквизиты, позволяющие отображать активы в бухбалансе и списывать их на расходы текущего периода.

После исключения из бухгалтерского баланса отдельной строки по РБП этот вид актива может отражаться в различных строках, поэтому для правильной классификации РБП в строках баланса используется реквизит «Вид актива в балансе». Его значения зафиксированы в конфигурации, пользователь может выбрать один из предопределенных видов:

https://youtu.be/TipRxgQY95A

В зависимости от правила признания расходов в бухучете выбирается тот или иной способ признания:

Способ влияет на расчет суммы списания РБП на текущие расходы отчетного месяца.