Порядок проведения инвентаризации наличных средств в кассе

Процедура проведения ревизии наличных средств в кассе состоит из следующих этапов:

- Утверждение состава комиссии в приказе по унифицированной форме ИНВ-22 (или аналогичной ей, разработанной самостоятельно)

- Получение расписки от кассира об отсутствии неоприходованной налички и неучтенных денежных документов. Кассир также передает комиссии последний кассовый отчет.

- Пересчет денежных средств и документов, сравнение результата с бухучетом, сверка наличия и движения бланков строгого учета с информацией, отраженной в журнале их регистрации.

- Оформление итогов инвентаризации в акте формы ИНВ-15.

инвентаризации кассы по форме ИНВ-15 можно на нашем сайте.

Кто проводит инвентаризацию кассы в 2020 году

Независимо от того, плановая это проверка или нет, руководитель организации должен издать соответствующий приказ. С его помощью он назначает членов комиссии, которая будет заниматься инвентаризацией. Обычно создается постоянно действующая комиссия. Однако бывают ситуации, когда в организации нужно выполнить большой объем инвентаризационных работ. В этом случае можно дополнительно создавать рабочие комиссии. Как правило, в состав проверяющей группы входят:

- бухгалтерские работники;

- представители руководства компании;

- сотрудники внутреннего аудита и работники независимых аудиторских организаций;

- менеджеры;

- экономисты;

- сотрудники службы безопасности компании.

Каждого участника лично утверждает руководитель. Присутствовать при проверке должны все участники проверяющей группы. При отсутствии одного из них проверка будет считаться недействительной. Если в компании не было кадровых перестановок, руководитель имеет право пользоваться тем же приказом о составе проверяющей группы, который издавался в прошлый раз.

Порядок проведения инвентаризации наличных средств в кассе

Как уже было сказано, данная процедура начинается с издания соответствующего приказа со стороны управленца. Перед тем, как проверяющая группа приступит к выполнению своих обязательств, все операции, проводимые этой кассой, останавливаются. Кассир или другое материально ответственное лицо должно дать расписку о том, что в кассе отсутствуют неучтенные деньги и наличка, которая не была оприходована. При этом комиссии предъявляются все расходные и приходные документы.

После этого проверяющая группа приступает к непосредственной проверке. Для этого пересчитываются все денежные средства, имеющиеся в кассе на данный момент. Данная процедура выполняется в присутствии всех членов комиссии и под строгим наблюдением ответственного работника. Сумма, полученная при подсчете, сравнивается с суммой, указанной в документах. Как можно предположить, результатом проверки может являться один из трех вариантов:

- выявлен излишек наличных средств;

- обнаружена недостача;

- фактическое наличие соответствует сведениям, указанным в документах.

Завершающим этапом инвентаризации является оформление ее результатов. Для этого заполняется соответствующий акт. Количество его экземпляров зависит от конкретной ситуации. Обычно делается две копии: одна предназначена для бухгалтерии, вторая передается ответственному сотруднику. Если проверка проводилась по причине смены материально ответственного лица, документ делается в трех экземплярах. После внесения всей необходимой информации в документе свой автограф должен поставить каждый участник проверяющей группы.

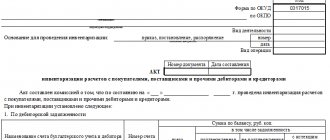

Порядок и образец заполнения акта ф. ИНВ-15 при инвентаризации кассы

Акт инвентаризации заполняется на компьютере или вручную. Не допускается наличие исправлений или помарок.

В соответствующие разделы акта вносятся:

- название организации;

- наименование подразделения (при проведении ревизии кассы в обособленном подразделении);

- документ — основание для проведения проверки кассы, его номер и дата;

- номер и дата акта, а также дата проведения инвентаризации;

- подпись кассира в расписке;

- фактическая сумма денежных средств, ценных бумаг и иных денежных документов;

- учетные данные денежных активов;

- данные результатов ревизии;

- пояснение выявленных излишек/недостач;

- подписи членов комиссии и материально ответственных лиц.

Подробнее о порядке, который следует соблюдать при ведении кассовых операций, читайте в этой статье.

Акт инвентаризации наличных денежных средств образец заполнения

Итак, результаты ревизии обобщаются, для чего составляется акт инвентаризации денежных средств в кассе. При выявлении отклонений от учетных данных обязательно заполняется оборотная сторона акта, где перечисляются установленные нарушения, дается объяснение кассира и выносится решение руководства по поводу устранения несоответствий.

Как правило, если при ревизии кассы установлены излишки, то после получения письменных объяснений кассира, они приходуются в кассу в день проверки. Недостачи же подлежат взысканию с виновного лица.

Заполнять акт инвентаризации наличных денежных средств в кассе можно на компьютере либо от руки чернилами синего или черного цвета, не допуская ошибок и помарок. Составляется акт в 2-х экземплярах, подписывается членами комиссии, а кассир расписывается в том, ответственен за все пересчитанные ценности.

Итоги

Периодическое проведение инвентаризации кассы в интересах любого юрлица и ИП, работающих с наличными деньгами. Это помогает вовремя выявить все недостачи, пресечь злоупотребления и дисциплинировать кассиров. Оформляются результаты инвентаризации с помощью акта формы ИНВ-15 или аналогичной ей.

Источники:

- КОАП РФ

- Приказ Минфина России от 13.06.1995 № 49

- Указание Центробанка РФ от 11.03.2014 № 3210-У

Более полную информацию по теме вы можете найти в КонсультантПлюс. Полный и бесплатный доступ к системе на 2 дня.

Инвентаризация кассы: цели и периодичность проведения

Инвентаризация кассы, как эффективный контролирующий инструмент, является основным мероприятием по проверке своевременности проведения денежных операций и принятия к учету, а также соблюдения требований закона при их оформлении. Ревизия кассы может проводиться, как самостоятельная проверка, либо быть одним из разделов комплексной ревизии производственно-финансовой деятельности фирмы. Проходит она в два этапа:

- инвентаризация денежной наличности и сопоставление документально подтвержденной информации с фактическим наличием денег;

- проверка соблюдения кассовой дисциплины.

Осуществлять контроль соблюдения кассовой дисциплины могут внутренние аудиторы компании, а также внешние ревизоры – органы Росфиннадзора и ИФНС.

В рамках внутрифирменного аудита периодичность инвентаризации устанавливается руководителем, а порядок проведения разрабатывается и закрепляется локальными актами.

Проверка кассы, как правило, производится:

- раз в месяц, квартал или полугодие (в соответствии с принятой учетной политикой), и обязательно на 1-е число года, следующего за финансовым;

- при передаче полномочий кассира другому сотруднику;

- при реорганизации/ликвидации компании;

- при возникших форс-мажорных обстоятельствах.

Внимание органов Росфиннадзора привлекают компании, получающие государственные инвестиции, квоты и ссуды из бюджета или внебюджетных фондов. Они проверяют движение средств по кассе и на счетах, рассматривая целевую направленность и законность расходования. Представители налоговых органов, инициируя проверку кассы, обращают внимание на полноту оприходования и учета выручки. Как правило, внешние проверяющие обеспечивают внезапность проверок, чего не происходит при запланированности контрольных мероприятий внутри компании.

Обязанность и порядок проведения инвентаризации кассы, как и всех активов фирмы, регулируется Методическими указаниями, утвержденными приказом МФ РФ от 13.06.1995 № 49.

Порядок оформления акта

Стандартной формы бланк располагается на двух страницах. Скачать образец можно в конце статьи

Образец: бланк ИНВ-15 первая страница.

Обязательно должны быть заполнены строки с наименованием организации, видом или формой деятельности, ее иерархическая структура.

Нужно отразить номер, дату приказа о проведении инвентаризации и создании комиссии по ее проведении. Обязательными для заполнения являются номер акта, а также дата его оформления.

Ответственное лицо (кассир) ставит подпись с расшифровкой имени, фамилии и должности под распиской.

А далее комиссия заполняет строки, где отражаются зафиксированные результаты проведения проверки, то есть количество:

- наличных денег, имеющихся в кассе;

- ценных бумаг;

- марок, которые были подсчитаны ими.

Данные указываются в рублевом эквиваленте.

Затем указывается, каково их наличие должно быть в соответствии с предоставленным отчетом кассира. Итоги сравнительного анализа отражаются соответственно на строке «излишки» или «недостача», с указанием конкретной суммы.

На этой же странице бланка заполняют номера последнего приходного и расходного кассовых ордеров. Внизу страницы все члены комиссии ставят подписи с расшифровкой фамилии, инициалов, должности, в том числе материально ответственное лицо, то есть кассир.

Как заполнить бланк, в том числе его первую страницу, можно посмотреть на примере.

Заполнение второй страницы бланка производится в том случае, когда фактическое наличие денежных средств по кассе отличается (в большую или меньшую сторону) от предоставленных данных кассового учета.

Здесь же ответственное за хранение наличных денежных средств и иных ценных бумаг лицо (кассир) объясняет причины возникновения недостачи или излишков, если они имели место.

На основе результатов инвентаризации, анализа причин, указанных в пояснении кассиром, руководитель организации выносит свое решение об имевших место излишках или недостаче, порядке и сроках их устранения.

Руководитель заверяет документ подписью и печатью, указывает дату.

Пример заполненного бланка ИНВ-15, оборотная сторона.

Общие положения об инвентаризации

Минфин Российской Федерации своим Приказом от 13.06.1995 N 49 утвердил Методические указания по инвентаризации имущества и финансовых обязательств. Пунктом 1.1 данного нормативного акта обязанность по проведению проверок возложена исключительно на российские юридические лица. Отечественные организации должны сверять не только имущество, но и проводить инвентаризацию наличных денежных средств. Акты, составляемые по результатам таких изучений, фактически заканчивают проверку.

Акты нормотворчества России предусматривают несколько случаев сверки фактических активов и обязательств с данными бухгалтерского учета:

- обстоятельства, перечисленные в п. 1.5 Методических указаний ;

- назначение проверки по инициативе руководства компании или согласно учетной политике.

Руководитель предприятия приказом назначает проведение проверки и определяет членов соответствующей комиссии, которые своими подписями удостоверяют акт ИНВ-15 инвентаризации наличных денежных средств и иные документы, оформляемые по итогам сверок.

Порядок проведения проверок наличности разработан Министерством финансов Российской Федерации в пунктах 3.39 — 3.43 Методических указаний. Согласно существующим правилам инвентаризация проводится в соответствии с Порядком ведения кассовых операций. Однако существующий алгоритм оформления наличности ревизию денег не регламентирует. Бланк инвентаризации денежных средств в кассе является документом, оканчивающим проверку.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

- Прежде чем начать проверку, составьте приказ о проведении инвентаризации денежных средств в кассе.

- Назначьте комиссию, которая будет проводить проверку.

- Кассир должен передать проверяющим последний кассовый отчет.

- Акт инвентаризации денежных средств в кассе заполняют поэтапно. Для начала укажите:

- название компании и ее организационно-правовую форму,

- код по ОКВЭД,

- номер и дату приказа, на основании которого проводится инвентаризация.

Следующую часть заполняет инвентаризационная комиссия.

- Если в кассе есть ценные бумаги, марки и т.д., проверяющие должны также вписать их количество в акт ИНВ-15. Смотрите образец заполнения — в нем указано, как правильно вписывать сведения о денежных средствах.

- В этой же части бланка надо вписать сумму наличных по данным бухучета — она должна совпадать с той, которую указала комиссия.

- Если есть расхождения, их нужно отметить в следующей части акта инвентаризации денежных средств в кассе. Туда же надо вписать последние номера ПКО и РКО, которые зарегистрировали до начала проверки.

- Подписать форму ИНВ-15 обязаны все члены комиссии. Свою подпись должен опять поставить и материально-ответственный сотрудник.

- На второй стороне акта инвентаризации наличных денежных средств (форма ИНВ-15) сотрудник должен дать пояснения по недостаче или излишкам в кассе. На основании его комментариев принимается решение, как поступить с расхождением — его надо указать в форме, поставить печать и подпись руководителя.

Суммы нужно указывать цифрами с полной письменной расшифровкой.

Если комиссия нашла расхождения между реальными суммами и теми, что проходят по бухучету, нужно заполнить обратную сторону бланка.

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Задача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

- данным книги кассира-операциониста;

- данным контрольно-кассовой техники;

- показателям на кассовой ленте.

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г. № 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

- все документы, связанные с кассовыми расчетами, сданы в бухгалтерию или вручены комиссии;

- поступившие ценности оприходованы, а выбывшие списаны в расход.

Забежим немного вперед и отметим, что для этого в акте инвентаризации наличных денежных средств по форме № ИНВ-15 предусмотрен специальный раздел «Расписка».

https://www.youtube.com/watch?v=ytabout

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по (п.3.41 Методических указаний № 49):

- видам с учетом их начального и конечного номеров;

- местам хранения;

- материально ответственным лицам.

Когда проводится инвентаризация кассы

Согласно ч.3 ст.11 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) случаи, сроки и порядок проведения инвентаризации экономический субъект определяет самостоятельно в локальном нормативном акте (далее – ЛНА) с учетом положений Приказа Минфина РФ от 13.06.1995 г.

- смена материально ответственных лиц;

- составление годовой бухгалтерской отчетности;

- передача имущества в аренду, его выкуп или продажа;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийные бедствия, пожар, аварии и т. п.;

- реорганизация / ликвидация организации.

Действущее законодательство также устанавливает иные случаи обязательной инвентаризации. Например, при продаже предприятия как имущественного комплекса (ст.561 ГК РФ). Помимо этого, руководство компании может дополнить законодательный список. Допустим, предусмотреть в ЛНА обязательную ежеквартальную ревизию кассы. Все указанные случаи являются основанием для плановых проверок.

Внеплановая (внезапная) инвентаризация проводится неожиданно для материально ответственного лица (кассира) с целью контроля его деятельности. Такая проверка осуществляется:

- по решению руководителя (с целью выявления причины возникшей ошибки или для усиления системы внутреннего контроля);

- по требованию следственных и контрольных органов.

Поскольку сроки проведения внеплановых ревизий на законодательном уровне не определены, значит установить их должен субъект предпринимательства.