Для чего нужен акт о проверке наличных денежных средств

Периодически наличные денежные средства в кассе проверяются. При этом, чаще всего, проверки бывают внезапными. Инициатива о таких контрольных действиях может исходить как со стороны руководства предприятия, так и со стороны надзорных органов.

Вне зависимости от того, кто стал организатором проверки, по ее итогам составляется акт. В него вписываются

- сумма, которая должна быть в кассе по учетным документам,

- а также та сумма, которая фактически оказалась в наличии при подсчете проверяющими.

Таким образом происходит контроль за финансовой и кассовой дисциплиной компании, выявляются факты служебных нарушений, злоупотреблений, недостач и т.п. неправомерных явлений.

Акт ревизии денежных средств, находящихся в кассе

Отметим, что типовой формы с названием «Акт ревизии наличных денежных средств» никогда финансовым ведомством не утверждалось. Госкомстатом введена в действие первичная форма ИНВ-15 «Акт инвентаризации наличных денежных средств» , и, хотя на сегодняшний день обязательной она не является, ее по-прежнему используют в работе, оформляя результаты ревизии, что не противоречит законодательству, поскольку ревизия и инвентаризация – процедуры схожие, и целью обеих является проверка соответствия размера наличности в кассе учетной информации.

Подчеркнем, что каждая компания вправе разработать и применять собственный акт ревизии кассы. Часто при этом бланк ИНВ-15 служит качественным шаблоном. Мы остановимся на форме ИНВ-15, как на универсальной и наиболее часто применяемой.

Кто проводит проверку денежных средств кассы

Если проверка проводится внутри фирмы, то для этого мероприятия создается комиссия в составе не менее трех человек. Обычно в нее отдельным приказом директора включаются

- бухгалтер,

- представитель руководства,

- начальник одного из структурных подразделений организации.

Материально-ответственный сотрудник при этих действиях также должен присутствовать, однако в комиссию он не входит.

В тех случаях, когда проверка осуществляется в рамках выездного налогового контроля, ко всем вышеозначенным лицам добавляются еще и инспекторы надзорного ведомства.

Акт внутренней ревизии магазина

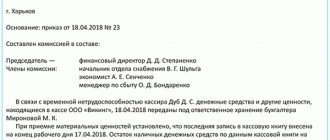

Акт внутренней ревизии магазина г. » » г. Ревизионная комиссия в составе , , (Ф.И.О.)(Ф.И.О.) , а также в присутствии (Ф.И.О.)(Ф.И.О., должности при наличии) составила настоящий Акт о нижеследующем: 1. В период с » » г. по » » г. в магазине , расположенном по адресу: , на основании Приказа от » » г.

N была произведена внутренняя ревизия . (указать вид проводимой ревизии) 2. В результатепроведеннойревизииустановлено(указываютсяфакты наличия или отсутствия недостачитоварно-материальных ценностей,атакже факты излишков товарно-материальных ценностей): . 3. Настоящий Акт составлен и подписан в 2-х экземплярах, один экземпляр передается руководителю организации, второй — заведующему магазином.

Какие последствия может иметь проверка

Если по результатам контрольных мероприятий не будет выявлено нарушений, а наличность будет до копейки совпадать с той, что указана по документам, то никаких последствий, конечно, не будет. А вот если в ходе проверки выяснится, что денег в кассе меньше или больше (такое тоже случается), чем должно быть в соответствии с отчетными бумагами, в отношении материально-ответственных лиц будет, скорее всего, назначено дисциплинарное взыскание (начиная от замечания, выговора и вплоть до увольнения). Кроме того, вероятно, будет требование со стороны руководства о возмещении недостающих средств.

Инспекторы налоговой за излишки или недостачу штрафуют предприятие и его высших должностных работников.

Как проводиться ревизия кассы

Акт ревизии составляется ревизионной комиссией на основании результатов проведенной проверки кассы. Это связанно с большой ответственность за оборот денежных средств и других ценностей., которые находятся в кассе предприятия и требованиями законодательства. Ревизионная комиссии, назначается руководителем предприятия путем издания приказа. После издания приказа на проведения ревизии кассы предприятия он должен быть доведен до всех членов комиссии, а так же председателя комиссии. Для того, что бы убедиться, что все члены комиссии ознакомлены с приказом, то они должны проставить свою подпись в конце приказа.

В обязательном порядке необходимо уведомить и самого кассира, о том, что будет проводиться ревизия кассы, так он ответственный за проверяемую кассу.

Перед тем как начать ревизию кассы, председатель комиссии оглашает всем членам комиссии и кассиру огласить содержание документа, на основании которого проводиться ревизия кассы. После этого любой присутствующий может предложить свои основания, что имеются причины по которым ревизия кассы может быть отменена. Если таких оснований нет, тогда ревизионная комиссия начинает проводить проверку кассы предприятия.

Ревизия кассы проводиться только в присутствии всех членов комиссии, материально ответственного лица, а именно кассира, а так иных заинтересованных лиц. Во время проведения проверки кассы могут составляться сопутствующие документы, которые будут фиксировать порядок осуществления проверки.

Образец акта о проверке наличных денежных средств кассы

Если вам понадобилось сформировать акт проверки наличности в кассе, а вы никогда его прежде не делали, выше приведенные советы помогут вам. Также посмотрите и образец заполнения документа: здесь за основу взят унифицированный бланк, который можно использовать и для внутренних контрольных мероприятий.

- Вначале внесите

- полное название компании,

- ее адрес,

- а также структурное подразделение, касса которого проверяется.

- В таблице, расположенной справа на бланке впишите

- ОКПО и ИНН предприятия,

- вид его деятельности по ОКПД (также в виде кода).

- Ниже укажите информацию о контрольно-кассовой технике:

- ее наименование,

- и два номера: от производителя и регистрационный.

Аналогичным образом по мере необходимости заполните все остальные строки и ячейки в этой части.

- Далее обозначьте номер документа, дату проверки и ее точное время (вплоть до минут).

- Также озаботьтесь тем, чтобы кассир сделал в акте расписку о том, что его личных денег в кассе на момент проверки нет.

- Далее идет таблица, куда вносятся

- результаты проверочных действий, в том числе показания счетчика ККМ на начало рабочего дня и на момент проверки,

- разница (которая находится в кассе),

- сведения об учетных данных, выявленные недостача или излишки.

- В завершении документ должен быть подписан всеми присутствующими при проверке лицами, в том числе работником налоговой (если проверка осуществляется по инициативе надзорного органа), представителем руководства компании, кассиром, руководителем структурного подразделения.

- Ниже указывается сумма, которая лежит в кассе и которая передается материально-ответственному сотруднику (т.е. кассиру), ставится его подпись.

Если проверяющие считают необходимым, под таблицей они могут внести свои замечания. Если их нет, об этом также нужно сделать соответствующую отметку.

Инвентаризация кассы проводится в соответствии с приказом Минфина России от 13.06.1995 № 49 «Об утверждении методических указаний. » (Методические указания).

Не забудьте с материально ответственными работниками (МОЛ), которые имеют доступ к денежным средствам и документам, в обязательном порядке заключить договоры о полной материальной ответственности. Если такой договор не заключен, то в случае выявления недостачи организация не сможет удержать с работника сумму ущерба в полном размере ( ст. 241 – 244 Трудового кодекса РФ ).

Акт проверки кассы

Главная / Образцы / Акт / На странице представлен образец документа «Акт проверки кассы» с возможностью скачать его в формате doc. Тип документа: Акт Для того, чтобы сохранить образец этого документа себе на компьютер перейдите по ссылке для скачивания. Размер файла документа: 16,5 кб

Ревизия кассы проводится с целью проверки соответствия проводимых через нее операций законодательству государства.

Ревизию кассы проводит специальная комиссия, которая состоит из нескольких членов и председателя.

После окончания ревизии комиссия составляет акт проверки кассы (или акт ревизии кассы).

Первое, что указывается в документе, на основании чего была произведена проверка (обычно на основании приказа). Также указывается, что при произведении проверки присутствовал работник, ответственный за ведение кассы. Обязательно указывается наименование организации, в которой происходит ревизия, а также дата проверки.

Далее следует детально расписанный отчет о состоянии кассы на момент проведения проверки (указывается остаток средств в кассе и т.д.).

Ниже следуют подписи членов комиссии, а также подпись человека, ознакомленного с результатами ревизии. Указывается, в скольких экземплярах акт составлен, и кому они вручены.

Когда процедура обязательна

Инвентаризация денежных средств в кассе производится:

В остальных случаях инвентаризация кассы (2018) осуществляется в те сроки, которые установит руководитель своим приказом.

ПРОВЕРКА КАССОВЫХ ОПЕРАЦИЙ В БЮДЖЕТНЫХ УЧРЕЖДЕНИЯХ: МЕТОДЫ, ПРОЦЕДУРЫ, ХАРАКТЕРНЫЕ ОШИБКИ

Результат проверки наличных денег: недостача ____________________ руб. излишки ____________________ руб. Справка: последние номера кассовых ордеров: по приходу N ___ на сумму _______________________________ руб. по расходу N ___ на сумму _______________________________ руб. 2. ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ 2.1. Числится по учету _______________________________________________ руб. 2.2. Предъявлено _____________________________________________________ руб. 3. В ТОМ ЧИСЛЕ БЛАНКИ СТРОГОЙ ОТЧЕТНОСТИ 3.1. ______________________________________________________________________ 3.2. ______________________________________________________________________ 3.3. ______________________________________________________________________ 4. В ТОМ ЧИСЛЕ ЦЕННЫЕ БУМАГИ 4.1. ______________________________________________________________________ 4.2. ______________________________________________________________________ Наличие бланков строгой отчетности и товарно-материальных ценностей соответствует (или нет) данным бухгалтерского учета. Ключи-дублеры несгораемых шкафов и дверных замков кассы хранятся в опечатанном пакете ________________________________________________________ (где, у кого) 5. СОСТОЯНИЕ ОБЕСПЕЧЕННОСТИ СОХРАННОСТИ ПОМЕЩЕНИЯ КАССЫ — наличие охранной и пожарной сигнализации ________________________________ — выполнение требований по технической укрепленности помещения кассы ______ ___________________________________________________________________________ — обеспечение сохранности денежных средств при их транспортировке _________ ___________________________________________________________________________ 6. ПРЕДЛОЖЕНИЯ КОМИССИИ ПО РЕЗУЛЬТАТАМ ПРОВЕРКИ ___________________________________________________________________________ ___________________________________________________________________________ ___________________________________________________________________________ Председатель комиссии ___________ (подпись) Члены комиссии: ___________ (подпись) ___________ (подпись) Материально ответственное лицо ____________________ (должность, подпись) Ознакомлен __________________________ (руководитель организации) __________________________ (дата)

Комментарии:

Сформированный отчет открывается в виде табличного документа, который затем может быть выведен на печать. В отчете приводится перечень как проведенных, так и не проведенных кассовых документов, зарегистрированных в журнале «Касса» за заданный период. По кнопке «Обновить» можно обновить содержимое отчета. По кнопке «Настройка» — изменить параметры вывода отчета. Отчет можно формировать также в журнале документов «Касса» по кнопке «Отчеты по кассе», а также . в журнале документов «Касса фондовая» по кнопке «Отчеты».

Таким образом, в результате автоматизации кассовых операций сокращается объем рутинной ручной работы и тем самым высвобождается рабочее время для анализа совершенных операций, предоставляется возможность оперативно получать отчетные регистры и информацию об остатках средств в кассе и их целевом использовании

2.3. Организация и проведение ревизии кассы и контроль за соблюдением кассовой дисциплины

Освоение методики проверки кассовых операций в бюджетных учреждениях, и в частности в учреждениях здравоохранения, является важным по нескольким причинам. Во-первых, денежные средства принадлежат к числу наиболее подвижных и легко реализуемых активов организации. Кроме того, денежные операции носят массовый и распространенный характер. Все это делает данный участок хозяйственной деятельности учреждения наиболее уязвимым с точки зрения различных нарушений и злоупотреблений.

Движение наличных денег совершается посредством кассовых операций. Среди них можно выделить основные — выдачу средств на оплату труда, на оплату административно-хозяйственных расходов, подотчетным лицам и др.

Проверка учета кассовых операций — обязательный компонент программ ревизий и проверок бюджетных учреждений. Ее цель — выявить нарушения и злоупотребления в учете наличных денежных средств бюджетного учреждения, не допустить ошибок и недостоверной информации в отчетности.

Порядок и сроки проведения инвентаризации кассы за 5 шагов

Шаг 1. Вначале издается приказ руководителя, в котором определяются:

- сроки проведения;

- место проведения;

- участки и объекты, которые будут проверены;

- состав инвентаризационной комиссии.

Такое распоряжение можно составить по форме № ИНВ-22 (скачать его унифицированный бланк можно в конце статьи).

Следует помнить, что любое решение — либо использовать унифицированные формы, либо отказаться от них и разработать собственные документы — должно быть закреплено в учетной политике.

Если предприятие достаточно большое и, например, имеет магазины в разных городах, то для одновременного контроля всех касс создаются инвентаризационные комиссии. Комиссия должна состоять не менее чем из двух человек.

В ее состав обязательно включают:

- представителей руководства организации;

- бухгалтера;

- других специалистов.

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

Предлагаем ознакомиться: Образец встречного иска по кредитному договору мфо

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным.

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Задачи процедуры

Прежде всего, ревизия кассовых операций индивидуальных предпринимателей должна сделать учёт максимально прозрачным, чтобы контролирующие органы всегда могли проанализировать соблюдение законодательства в области учёта наличных денежных средств. Если индивидуальный предприниматель принимает деньги у населения или предприятий, либо сам расплачивается наличными, каждая операция должна быть оформлена установленным образом и отражена в кассовой книге.

Кассовая книга заводится на период один год, она обязательно прошнуровывается, пронумеровывается и скрепляется печатью индивидуального предпринимателя. В книгу заносятся данные обо всех выписанных приходных и расходных кассовых ордерах. По итогам дня, месяца, квартала или года проводится инвентаризация фактического остатка кассы и сверка его с данными кассовой книги.

Особенно актуальной ревизия кассовых операций становиться для ИП на УСНО либо на ОСНО, то есть тогда, когда величина налога подлежащего уплате зависит от фактически полученных доходов и произведённых расходов.

Предприниматели на такой системе налогообложения, как ЕНВД не обязаны настолько тщательно следить за движением наличных денежных средств, и могут проводить ревизию реже (например, раз в год). Это связано с особенностями расчёта налога. Его величина не зависит от фактически полученных доходов и фактически произведённых расходов, она является вменённой.

В задачи ревизии кассовых операций входит выявление фактов хищения или злоупотребления своим должностным положением работников предпринимателя. В таком случае проводится внезапная инвентаризация с составлением акта.

Акт ревизии, образец

- Обязательные пункты акта ревизии

Ревизия операций по изменению стоимости основных средств, ремонту и операций их перемещения. Порядок реализации материалов ревизии.

Регулярная проверка итогов работы с наличными расчетами производится с помощью акта ревизии кассы. Образец можно скачать бесплатно по прямой ссылке.

Регулярная проверка итогов работы с покупателями по наличным расчетам производится с помощью акта ревизии

кассы. Супермаркеты, торговые сети, имеющие большой поток розничных клиентов, сталкиваются с необходимостью постоянного контроля кассы.

Благодаря акту ревизии можно письменно зафиксировать денежные средства, и сопоставить их с пройденным по ленте товаром. На этой странице бесплатного ресурса можно обсуждаемого документа.

Рассмотрим его особенности и основные критерии оформления.

Поскольку основной целью ревизии является проверка, то ее проведение целесообразно доверить комиссии. Заранее сформированный коллектив распределяет обязанности, и выполняет определенные действия.

Члены коллегиального органа уполномочиваются на это специальным распоряжением или приказом начальства. Перед началом осуществления ревизии председатель должен обозначить повестку мероприятия и перечислить участников.

После этого, каждый из присутствующих вправе сделать какие-либо замечания и заявления. При их отсутствии сразу начинается исследование.

Обязательные пункты акта ревизии

:

- Виза начальника, наименование учреждения, печать в верхнем правом углу;

- Название локального акта, номер и дата;

- Основание проведения исследования, состав комиссии;

- Перечисление фактов, установленных коллегиальным органом;

- Фиксация недостачи и других результатов;

- Фактический остаток наличности;

- Сопроводительное письмо руководству и бухгалтерии, приложения;

- Подписи и расшифровка каждого участвующего.

Каждая компания и учреждение по-разному строит регламент деяний ревизии.

Форма KM-9 (Акт о проверке наличных денежных средств кассы) — и бланк

Одно учреждение просто считает деньги на месте и записывает в журнал учета, приобщая кассовую ленту. Другое уделяет этому весь день, закрывая организацию и вывешивая объявление с надписью “Ревизия”.

Бумага о ревизии составляется в простой письменной форме в необходимом количестве экземпляров. По итогам проведенной работы каждый присутствующий должен поставить личную подпись и ФИО.

Имеющиеся разногласия и несоответствия обозначаются отдельными пунктами.

Дата: 2016-01-29

- По заданным критериям материалов не обнаружено.

Составление программы ревизии, ее проведение. Ревизия сохранности основных средств, оформление результатов инвентаризации. Ревизия операций по изменению стоимости основных средств, ремонту и операций их перемещения. Порядок реализации материалов ревизии.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

- Ревизия кассовых операций

Порядок и правила хранения, расходования и учета денежных средств в кассе, задачи ревизии кассовых операций. Источники информации и процедура ревизии, инвентаризация и ревизия денежных средств. Проверка своевременности и полноты оприходования денег.

контрольная работа , добавлен 12.01.2010

- Ревизия организации учета реализации готовой продукции (на примере ОАО “Глубокский молочноконсервный комбинат”)

Теоретические и практические методики ревизии организации учета реализации готовой продукции (работ и услуг) и расчетов с покупателями и заказчиками. Порядок составления плана и программы ревизии реализации, оформление материалов ревизии операций.

Источник: https://3zprint-msk.ru/akt-revizii-obrazec/

Порядок проведения

Порядок проведения ревизии кассы закреплён законодательно и включает в себя следующие этапы:

- Предприниматель подписывает приказ об инвентаризации. В нём должна быть указана дата, когда проводится ревизия кассы, сроки её окончания, перечислены фамилии и должности лиц, находящихся в составе комиссии по инвентаризации.

- Приказ должен быть подписан также всеми членами комиссии и лицом, несущим материальную ответственность за сохранность денежных средств предприятия. То есть до начала проведения процедуры кассира необходимо ознакомить с таким приказом под роспись и только после этого приступать к инвентаризации.

- На специальном бланке перечисляются все денежные средства, находящиеся в кассе на момент инвентаризации в виде их покупюрной описи. Бланк подписывают все члены комиссии, которой осуществляется ревизия кассы и материально ответственное лицо.

- Данные бланка сверяются с остатками кассы по данным бухгалтерского учёта.

- По результатам оформляется акт с описанием результатов инвентаризации. Это может быть акт об обнаружении недостачи, акт об оприходовании излишков либо акт о том, что объем фактически находящихся в кассе денежных средств соответствует данным бухгалтерского учёта ИП.

- После установления фактического положения дел может быть подписан приказ об оприходовании излишков либо приказ об удержании недостачи с материально ответственного лица. Во втором случае кассир обязательно должен написать на приказе, что ознакомлен с ним. Также рекомендуется взять с него объяснение в письменном виде о причинах образования недостачи наличных денежных средств.

Порядок оформления результатов проверки, какие особенности

Вся информация, которая была получена во время проведении ревизии, должна быть отражена в специальном бланке, который имеет название – акт ревизии. Исправление ошибок возможно только на основании акта ревизии.

Законодательством не предусмотрена унифицированная форма акта внутренней ревизии, поэтому предприятие должно самостоятельно разработать форму и утвердить ее в своей учетной политике. Его можно редактировать для разных целей.

Акт ревизии должен содержать такую информацию как:

- Полное наименование предприятия;

- День составления акта ревизии;

- Указывается причина проведения ревизии и издания самого акта;

- Перечень проводимых мероприятий;

- Наименование операций;

- В какой период проводилась ревизия;

- ФИО, должности ответственных лиц, а так же их подписи.

Так же не запрещается составлять к акту еще приложения. После проведения ревизии составляется список выявленных ошибок, нарушений, и ревизором дается ряд рекомендаций по их устранению. Виновные лица должны отчитаться в течении трех дней. Это так же должно быть зафиксировано в акте. Если в акте ревизии будет отсутствовать хоть один из обязательных реквизитов, тогда представленный акт потеряет юридическую силу. И в случае выявлении недостачи по данному акту не будет возможности взыскать недостачу с материально ответственного лица.

Акт ревизионной комиссии: образец

Итак, акт оформляется по результатам ревизии финансово-хозяйственной деятельности организации.

Унифицированной формы, обязательной для применения всеми компаниями, на сегодняшний день не существует. Есть стандарт, на который могут ориентироваться ревизоры.

Обычно акт ревизии состоит из:

- наименования акта;

- даты составления;

- вводной части;

- описательной части;

- выводов и предложений;

- подписей ревизоров.

Наименование акта нужно, чтобы понять, о чём пойдет речь в документе.

Дата составления должна совпадать с датой проведения ревизии.

Во вводной части указываются цель, задачи и основание для проведения ревизии. Как правило, основанием является соответствующий приказ директора или решение собрания акционеров. Перечисляются председатель и члены ревизионной комиссии, а также документы, которые будут проверяться.

В описательной части указывается, что было установлено в результате проверки.

Ревизоры подводят итоги проверки и вносят свои предложения.

Составленный акт подписывают все члены комиссии.